太陽光市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

太陽エネルギー市場レポートは、技術(太陽光発電および太陽熱発電)、グリッドタイプ(オングリッドおよびオフグリッド)、エンドユーザー(住宅、商業・産業、公益事業規模)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、設備容量(GW)で示されます。

| 日本の太陽光発電市場は、地上設置型の成長が著しく、三菱や東芝などの企業が中心となって開発を進めています。技術コストの削減や、固定価格買取制度(FiT)の導入、再生可能エネルギーへの関心の高まりが市場の拡大に寄与していると見込まれています。また、企業同士の提携が進むことで、知識の交換を通じた価格低下や市場成長が期待されています。 日本は、エネルギー・ミックスの中で原子力の割合を減少させるため、2030年までに太陽光発電の設置容量を108GWに拡大することを目指しています。家庭用太陽光発電が普及しているため、地上設置型が最も速いペースで成長すると予測され、大規模プロジェクト向けの大型集中型インバーターの需要が見込まれています。特に、2021年には、アマゾンが三菱商事と提携して日本に太陽光発電所を設立し、再生可能エネルギーを自社データセンターに供給する計画が発表されました。 2021年度の日本の太陽光発電量は約86テラワット時で、2012年度の約7テラワット時から大幅に増加し、太陽光発電は水力を抜いて主要な再生可能エネルギー源となりました。このような成長は、政府の政策やイニシアチブによって支えられています。 日本の再生可能エネルギーに対する強力な推進力の一つは、2012年に経済産業省が導入した固定価格買取制度(FiT)です。この制度は、太陽光発電市場の成長を促すために重要な役割を果たしてきましたが、政府は補助金依存を減らし、競争入札を促進するためにFiTを引き下げる方針を示しています。 2022年からは固定価格買取制度(FiP)への移行が始まり、再生可能エネルギー事業者が卸売市場でより高い価格で電力を販売できるようになります。この新制度のもとで、いくつかのプロジェクトが入札を行い、成長が期待されています。 日本の太陽エネルギー市場は細分化されており、主要なプレーヤーにはCanadian Solar Inc.、First Solar Inc.、三菱電機株式会社、SunPower Corporation、Trina Solar Co.Ltd.などが含まれます。市場は展開とエンドユーザーによって区分され、地上設置型と屋上設置型、家庭用や商業・産業用、ユーティリティスケールに分かれています。 今後の市場成長は、政府のクリーンエネルギー政策や太陽光発電コストの低下、エネルギー貯蔵価格の低下によって支えられると考えられています。2025年から2030年の間に年平均成長率9.2%以上が予測されており、さらなる市場機会が期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

太陽エネルギー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、太陽エネルギー市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。調査期間は2020年から2030年までで、市場は技術(太陽光発電(PV)と集光型太陽熱発電(CSP))、グリッドタイプ(オン・グリッドとオフ・グリッド)、エンドユーザー(住宅、商業・産業、公益事業規模)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に区分されています。市場規模と予測は、設備容量(GW)で提供されます。

市場の主要データ

* 調査期間: 2020年~2030年

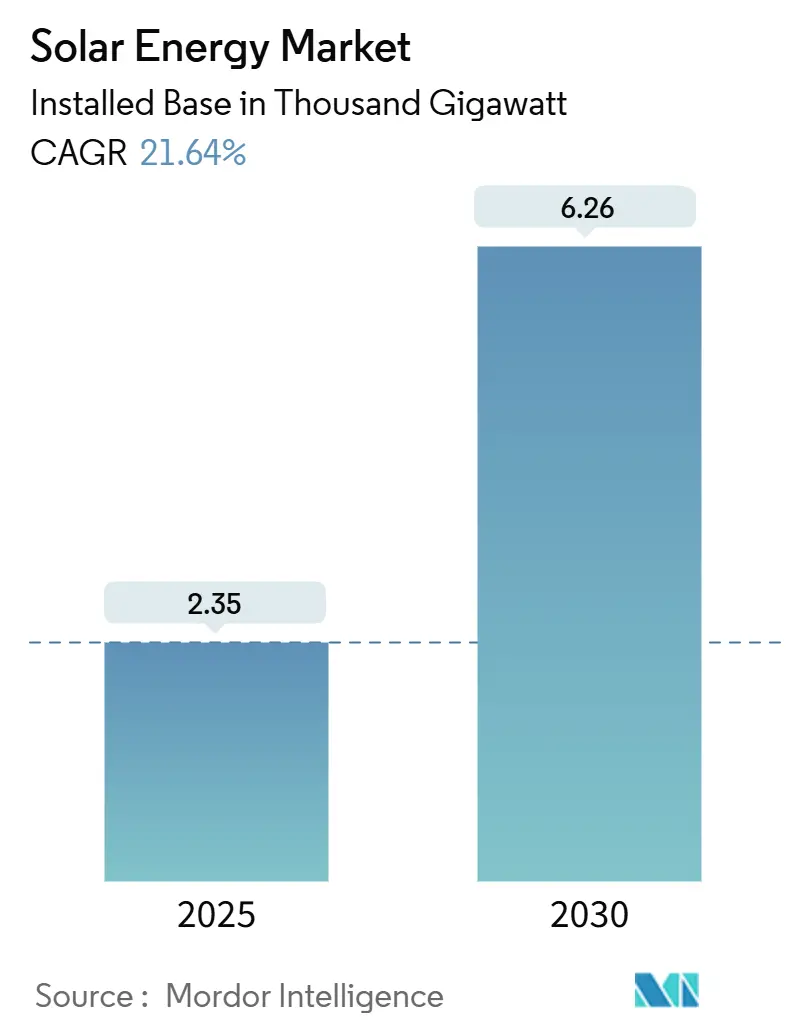

* 市場規模(2025年): 2.35兆ギガワット

* 市場規模(2030年): 6.26兆ギガワット

* 成長率(2025年~2030年): 年平均成長率(CAGR)21.64%

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場概要と分析

太陽エネルギー市場は、2025年の設備容量2.35兆ギガワットから、2030年には6.26兆ギガワットへと、予測期間中にCAGR 21.64%で急速な拡大が見込まれています。この急速な成長は、太陽エネルギー市場が補助金依存の段階を脱し、主要な経済圏のほとんどで従来の電力と価格競争力を持つようになったことを示しています。

市場を牽引する主な要因としては、モジュール価格の継続的な下落、変動する出力を調整可能な電力に変換するエネルギー貯蔵システムとの組み合わせ、そして米国のインフレ削減法(IRA)や中東での記録的な低価格入札といった支援的な政策枠組みが挙げられます。これにより、投資家の信頼が確固たるものとなっています。

新たな需要は、データセンター事業者、電気自動車充電ネットワーク、グリーン水素プロジェクトなど、従来の公益事業調達を超えて顧客基盤を広げています。並行して、両面発電モジュール、トラッカーシステム、プラント最適化のための人工知能(AI)ソフトウェアといった技術革新がプロジェクトの収益性を高め、コスト削減と規模拡大の好循環を強化しています。

主要なレポートのポイント

* 技術別: 2024年には太陽光発電(PV)が太陽エネルギー市場シェアの99.6%を占め、集光型太陽熱発電(CSP)は0.4%に留まっていますが、長期間の熱貯蔵といったニッチな利点を提供しています。

* グリッドタイプ別: 2024年の導入量の89.56%をオン・グリッドシステムが占めています。一方、オフ・グリッドソリューションは2030年までにCAGR 24.12%で成長すると予測されています。

* エンドユーザー別: 2024年の太陽エネルギー市場規模の52.11%を公益事業規模の設備が占めています。住宅セグメントは2030年までにCAGR 23.23%で成長すると予測されています。

* 地域別: 2024年の設備容量の64.11%をアジア太平洋地域が占め、最大の市場となっています。中東・アフリカ地域は2025年から2030年にかけてCAGR 24.36%で最も急速に拡大すると予測されています。

世界の太陽エネルギー市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 公益事業規模PVのコストパリティ: アジア地域での新規設備導入を加速させています。2024年の入札では、グリッドパリティ料金が0.0135米ドル/kWhと低く、公益事業規模の太陽光発電がアジア全域で新規容量追加のデフォルトオプションとなっています。中国は2024年に277.57 GWを追加し、累積PV容量は885.68 GWに達しました。インドのような市場でもコストパリティが波及し、再生可能エネルギーが電力の22%を占めるようになっています。

2. IRAによる米国国内製造業の拡大: インフレ削減法(IRA)は、米国のモジュール組立能力を190%増加させ、2025年初頭までに50 GWを超えると予測されています。サプライチェーンの短縮は物流リスクを低減し、地域雇用の基盤を広げています。

3. AIおよびデータセンターによる企業PPA(電力購入契約)の増加: データセンターの電力需要は2028年までに米国の負荷の12%に達すると予測されており、ハイパースケーラーは再生可能エネルギーの供給を確保するようになっています。Meta社が2025年に650 MWの太陽光発電オフテイク契約を結んだことは、24時間365日のクリーン電力契約の例です。

4. ハイブリッドPV-バッテリーによる新たな収益スタッキングモデル: カリフォルニアISOのバッテリー容量は2020年の500 MWから2024年半ばには11,200 MWに増加し、その半分以上が再生可能エネルギーと併設されています。複数の市場(翌日市場、周波数応答、容量サービス)を活用することで、収益が75%増加するというシミュレーション結果が出ています。

5. 浮体式およびアグリボルタイクス(営農型太陽光発電)の導入: アジア太平洋地域やヨーロッパで長期的な成長が見込まれています。

6. グリーン水素メガプロジェクト: 中東・アフリカ地域で長期的な成長が見込まれています。

市場を抑制する要因(レストレイント)

1. 中国製ポリシリコンおよびウェハーへの過度な依存: 中国は2025年までに世界のポリシリコン、インゴット、ウェハー生産量の95%を占める見込みであり、サプライチェーンの脆弱な集中を強化しています。このような非対称性は代替供給ラインを阻害し、下流のプレーヤーを地政学的イベントに晒し、太陽エネルギー市場の長期計画に影響を与えています。

2. 送電網の混雑と出力抑制: キプロスでは低需要期に28%、ヨーロッパ全体では2023年に12 TWhの出力抑制が発生しました。カリフォルニア州の新規太陽光発電プロジェクトの限界出力抑制率は9%と、州平均の2倍です。出力損失はプロジェクトの収益を損ない、資金調達コストを上昇させます。

3. 住宅用太陽光発電に影響を与える金利上昇: 北米とヨーロッパで短期的な影響が見られます。

4. 高効率薄膜太陽電池用レアアースの不足: 世界的に長期的な影響が見込まれます。

セグメント分析

* 技術別: PVの優位性がイノベーションを推進

太陽光発電(PV)は2024年の設備容量の99.6%を占め、太陽エネルギー市場の基盤としての地位を確立しています。均等化発電原価(LCOE)は2024年に4.6%下落し、多くの地域でガス火力発電や陸上風力発電を上回っています。このセグメントは2030年までにCAGR 22.12%で成長すると予測されており、ペロブスカイト-シリコンタンデムセルが実験室で31.6%の性能を達成するなど、効率向上がその原動力となっています。

集光型太陽熱発電(CSP)は0.4%のシェアに留まりますが、熱貯蔵期間がバッテリー経済性を上回る場所で存在感を示しています。粒子ベースのレシーバーは年間エネルギーを7.4%増加させ、LCOEを溶融塩ベースの211米ドル/MWhから192米ドル/MWhに引き下げることができます。しかし、ほとんどの市場では4時間バッテリーと組み合わせたPVの方がコストが低いため、CSPの導入は限定的です。

* グリッドタイプ別: オフ・グリッドソリューションがエネルギーアクセス課題に対応

オン・グリッドシステムは2024年の導入量の89.56%を占め、太陽エネルギー市場の最大の出口となっています。しかし、2024年に24億米ドルと評価されたオフ・グリッドセグメントは、2031年までに63.9億米ドルに達し、CAGR 24.12%で成長すると予測されています。サハラ以南のアフリカや島嶼経済圏など、送電網拡張コストが2,000米ドル/kmを超える地域で導入が最も進んでいます。「従量課金制」の資金調達やバッテリー価格の下落が、農村部の電化を加速させています。

* エンドユーザー別: 住宅セグメントが課題にもかかわらず加速

公益事業規模のプロジェクトは、規模の経済性により2024年の導入量の52.11%を占めました。米国では同年41.4 GWの大規模容量が追加されています。一方、住宅セグメントは、2024年に金利上昇により32%の減少があったものの、2025年から2030年にかけてCAGR 23.23%で最も速い成長が見込まれています。2025年半ばからの資金調達コストの低下と電気料金の上昇が、家庭の投資回収を回復させると予想されています。商業・産業用屋上太陽光発電は、企業の脱炭素化へのコミットメントとAIデータセンターからの需要に支えられ、2024年に8%成長しました。

地域分析

* アジア太平洋: 2024年には64.11%の設備容量シェアを維持し、中国の年間277.57 GWの追加と累積885.68 GWの設備がその基盤となっています。江蘇省や安徽省のギガファクトリーは世界のウェハーの80%以上を供給し、この地域の川上における優位性を強化しています。インドは2024年に30.7 GWの新規容量を追加し、145%の急増を記録し、世界第3位となりました。日本、韓国、台湾は土地の制約を回避するため、浮体式およびアグリボルタイクスモデルを試験的に導入しています。

* 中東・アフリカ: 2030年までにCAGR 24.36%を記録すると予想される、最も急速に成長している地域です。地域の再生可能エネルギー容量は2024年末までに30.3 GWに達し、2020年以降2倍以上に増加しました。UAEが6.3 GW、エジプトが4.6 GW、サウジアラビアが4.5 GWを占めています。0.013米ドル/kWhを下回る競争力のある入札がメガスケール太陽光発電を促進し、各国の水素ロードマップは2030年までに合計236 GWの再生可能エネルギー容量を目標としています。

* 北米とヨーロッパ: 世界の需要にとって依然として重要です。米国は2024年に約50 GWdcを設置し、その年の新規公益事業発電量の66%を占めました。国内製造インセンティブとAI主導の企業PPAが成長見通しを支えていますが、PJMやCAISOなどの主要ハブ周辺での送電網の混雑が短期的な課題となっています。ヨーロッパは2024年に65 GWdcを建設し、スペインやドイツでの出力抑制の増加にもかかわらず、2025年には70 GWdcを超えると予測されています。

競争環境

世界の太陽エネルギー市場は中程度の集中度を示しています。2024年上半期には、JinkoSolar(47.2 GWp)、JA Solar(38 GWp)、Trina(34 GWp)、LONGi(31.3 GWp)を筆頭に、9社の中国企業が232 GW以上のモジュールを出荷しました。規模と垂直統合が利益率の優位性をもたらし、研究開発予算はn型TOPConやヘテロ接合セルに投入され、効率を25%以上に引き上げています。First Solarはカドミウムテルル薄膜で差別化を図り、2024年に15.5 GWを生産し、2026年までに25 GWを目指しています。

インバーター分野では、Sungrow、Huawei、SMA、SolarEdgeといった非中国系企業が依然として優位を保っています。これらの企業は、ソフトウェア機能、サイバーセキュリティ、グリッドサポート機能で競争しています。AIを活用した予知保全プラットフォームは、インバーターSCADAとバンドルされることが多く、主要な調達基準として浮上しています。

M&A活動も市場を広げています。HVAC大手や屋上設備企業は、屋根、バッテリー、パネルを単一ベンダーの提案に統合するボルトオン取引を通じて太陽光発電市場に参入しています。住宅用設置業者Zeoによる熱貯蔵専門企業Heliogenの2025年の買収は、統合型製品への動きを示しています。

主要な業界リーダー

* LONGi Green Energy Technology

* JinkoSolar Holding

* Trina Solar

* Canadian Solar

* First Solar

最近の業界動向

* 2025年5月: Meta社はテキサス州とカンザス州のデータセンターを運営するため、AESと650 MWの太陽光発電に関する2つのPPAを締結し、Meta社の再生可能エネルギーポートフォリオは12 GWに達しました。

* 2025年5月: Heelstone Renewable Energy社はValor Infrastructure社のテキサス州における190 MWpのPVパイプラインを買収し、米国でのプラットフォームを5 GW以上に拡大しました。

* 2025年5月: Zeo社はHeliogen社を買収し、熱貯蔵を住宅用太陽光発電製品に統合しました。

* 2025年5月: Summit Ridge Energy社はArena Renewables社からイリノイ州の40 MWのコミュニティソーラーバンドルを購入し、5,000世帯分の電力を供給可能にしました。

このレポートは、世界の太陽エネルギー市場(太陽光発電(PV)および集光型太陽熱発電(CSP)プラントの累積設備容量)に関する詳細な分析を提供しています。太陽熱温水器や製造設備は対象外とし、市場の動向、成長予測、競争環境、機会、および課題を包括的に評価しています。

調査は、独立系発電事業者、EPC企業、系統計画担当者、規制当局への一次インタビューに加え、IEA PV統計、SolarPower Europe見通し、IRENAインベントリなどの公開データ、および有料データベースを用いた二次調査に基づいています。市場規模の予測には、トップダウンとボトムアップのアプローチ、多変量回帰、シナリオ分析が用いられ、モジュール価格の下落、系統接続待ち行列の長さ、バッテリー結合率、炭素価格動向、ユーティリティスケールシェアなどの主要変数が考慮されています。

市場の推進要因としては、主に以下の点が挙げられます。

* ユーティリティスケールPVのコスト競争力向上: アジア地域では、ユーティリティスケール太陽光発電のコストが他の電源と同等になり、調達が加速しています。

* 米国における国内製造ブーム: 米国のインフレ削減法(IRA)により、国内での太陽光発電関連製造が活発化しています。

* AI・データセンターからの企業PPA需要: 欧米では、AIやデータセンターの電力需要増大に伴い、企業が大規模な再生可能エネルギー電力購入契約(PPA)を締結する動きが加速しています。

* ハイブリッドPV-バッテリープロジェクトの台頭: 太陽光発電と蓄電池を組み合わせたハイブリッドプロジェクトは、エネルギー、予備力、容量市場を活用することで、新たな収益モデルを創出し、プロジェクトの経済性を向上させています。

* 土地制約市場の開拓: 日本やEUなど土地が限られた市場では、浮体式太陽光発電や営農型太陽光発電(アグリボルタイク)の導入が進んでいます。

* 中東におけるグリーン水素連動型メガプロジェクト: 中東地域では、グリーン水素生産と連動した大規模な太陽光発電プロジェクトが計画されています。

一方で、市場の阻害要因も存在します。

* サプライチェーンの中国依存: ポリシリコンやウェハーなど、太陽光発電のサプライチェーンが中国に過度に集中している点がリスクとなっています。

* 系統混雑と出力抑制: 中国やスペインなどの太陽光発電の導入が進んだ地域では、系統の混雑や出力抑制が課題となっています。

* 金利上昇の影響: 米国やEUでは、金利上昇環境が住宅用太陽光発電の経済性に悪影響を与えています。

* レアアース金属の希少性: 高効率薄膜太陽電池に必要なレアアース金属の希少性も懸念材料です。

市場規模と成長予測に関して、世界の太陽エネルギー市場の設備容量は2030年までに6,259.75 GWに達し、年平均成長率(CAGR)21.64%で成長すると予測されています。現在、アジア太平洋地域が世界の設備容量の64.11%を占め、中国の製造規模と導入目標が市場を牽引しています。エンドユーザー別では、住宅用設備がバッテリーコストの低下と支援的な資金調達モデルに支えられ、CAGR 23.23%で最も速い成長を遂げると見込まれています。

レポートでは、技術別(太陽光発電(PV)、集光型太陽熱発電(CSP))、グリッドタイプ別(系統連系型、オフグリッド)、エンドユーザー別(ユーティリティスケール、商業・産業用、住宅用)、コンポーネント別(太陽光モジュール/パネル、インバーター、架台・追尾システム、BOS・電気部品、エネルギー貯蔵・ハイブリッド統合)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細な分析が提供されています。

競争環境については、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析、およびCanadian Solar Inc.、JinkoSolar Holding Co. Ltd、Trina Solar Co. Ltd、LONGi Green Energy Technology Co. Ltd、First Solar Inc.、Hanwha Q Cells Co. Ltdなど多数の主要企業のプロファイルが網羅されています。

結論として、太陽エネルギー市場は、技術革新と政策支援に牽引され、今後も力強い成長が期待されます。特に、ハイブリッドPV-バッテリープロジェクトは収益性向上に貢献し、AIの電力需要は新たな太陽光発電プラントの需要を創出するでしょう。しかし、サプライチェーンの多様化と系統インフラの整備は、持続的な成長のための重要な課題として認識されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける大規模PVのコストパリティによる調達加速

- 4.2.2 IRA主導による米国での国内製造ブーム

- 4.2.3 欧州および北米におけるAIおよびデータセンターからの企業PPA需要

- 4.2.4 ハイブリッドPV-バッテリープロジェクトによる新たな収益積み上げモデルの開拓

- 4.2.5 フロート型およびアグリボルタイクス設備による土地制約市場(日本、EU)の開拓

- 4.2.6 中東におけるグリーン水素関連の太陽光メガプロジェクト

- 4.3 市場の阻害要因

- 4.3.1 中国製ポリシリコンおよびウェハーへのサプライチェーンの過度な依存

- 4.3.2 高浸透地域(中国、スペイン)における送電網の混雑と出力抑制

- 4.3.3 金利上昇環境が住宅用太陽光発電の経済性に与える影響(米国、EU)

- 4.3.4 高効率薄膜用レアアース金属の不足

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析 – PVモジュールASPトレンド (USD/W)

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 太陽光発電 (PV)

- 5.1.2 集光型太陽熱発電 (CSP)

- 5.2 グリッドタイプ別

- 5.2.1 オングリッド

- 5.2.2 オフグリッド

- 5.3 エンドユーザー別

- 5.3.1 ユーティリティースケール

- 5.3.2 商業用および産業用 (C&I)

- 5.3.3 住宅用

- 5.4 コンポーネント別 (定性分析)

- 5.4.1 太陽光モジュール/パネル

- 5.4.2 インバーター (ストリング、セントラル、マイクロ)

- 5.4.3 架台および追尾システム

- 5.4.4 システムバランスおよび電気部品

- 5.4.5 エネルギー貯蔵およびハイブリッド統合

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 タイ

- 5.5.3.7 インドネシア

- 5.5.3.8 ベトナム

- 5.5.3.9 オーストラリア

- 5.5.3.10 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Canadian Solar Inc.

- 6.4.2 JinkoSolar Holding Co. Ltd

- 6.4.3 Trina Solar Co. Ltd

- 6.4.4 LONGi Green Energy Technology Co. Ltd

- 6.4.5 First Solar Inc.

- 6.4.6 JA Solar Technology Co. Ltd

- 6.4.7 SunPower Corporation

- 6.4.8 REC Solar Holdings AS

- 6.4.9 Hanwha Q Cells Co. Ltd

- 6.4.10 Risen Energy Co. Ltd

- 6.4.11 Seraphim Solar System Co. Ltd

- 6.4.12 Tata Power Solar Systems Ltd

- 6.4.13 Sunrun Inc.

- 6.4.14 Enphase Energy Inc.

- 6.4.15 SMA Solar Technology AG

- 6.4.16 Array Technologies Inc.

- 6.4.17 Nextracker Inc.

- 6.4.18 Siemens Energy (CSP)

- 6.4.19 Abengoa SA

- 6.4.20 BrightSource Energy Inc.

- 6.4.21 ACCIONA Energia

- 6.4.22 ENGIE SA

- 6.4.23 ACWA Power

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光とは、太陽から地球に降り注ぐ電磁波の総称であり、可視光線、紫外線、赤外線など、様々な波長の光を含んでいます。この太陽光は、地球上の生命活動の源であり、植物の光合成を促し、地球の気候を形成する上で不可欠なエネルギーです。人類は古くから太陽光の熱や光を利用してきましたが、近年では、この膨大なエネルギーを直接電気に変換したり、熱として効率的に利用したりする技術が飛躍的に発展し、持続可能な社会の実現に向けた重要な資源として注目されています。特に、化石燃料に依存しないクリーンなエネルギー源として、その役割はますます大きくなっています。

太陽光の利用形態は大きく分けて二つあります。一つは「太陽光発電(Photovoltaic、PV)」であり、太陽電池を用いて太陽光のエネルギーを直接電気に変換する方式です。この太陽光発電には、主に単結晶シリコンや多結晶シリコンを用いた結晶シリコン系太陽電池が普及していますが、アモルファスシリコンやCIS、CdTeなどの薄膜系太陽電池、さらには有機系やペロブスカイト太陽電池といった次世代型も研究開発が進められています。もう一つは「太陽熱利用」で、太陽光の熱エネルギーを直接利用する方式です。具体的には、太陽熱温水器による給湯や、太陽熱を利用した冷暖房システム、さらには集光型太陽熱発電(Concentrated Solar Power、CSP)のように、鏡で太陽光を集めて熱媒体を加熱し、その熱で蒸気タービンを回して発電する大規模なシステムも存在します。これらの技術は、それぞれ異なる特性を持ち、用途や規模に応じて使い分けられています。

太陽光の利用は多岐にわたります。最も普及しているのは、住宅の屋根に設置される家庭用太陽光発電システムや、広大な土地に設置されるメガソーラーと呼ばれる大規模発電所での「発電」です。これにより、電力会社からの電力購入量を削減したり、売電収入を得たりすることが可能です。また、電力系統から独立したオフグリッド電源として、災害時の非常用電源や、電力が供給されていない地域での電源としても活用されています。次に「給湯・暖房」では、太陽熱温水器が一般家庭や公共施設で利用され、温室効果ガスの排出削減に貢献しています。農業分野では、ビニールハウスの暖房や農作物の乾燥、さらには植物工場での照明としても太陽光が利用されています。その他にも、ソーラーライトや太陽光採光システムによる「照明」、人工衛星の電源やソーラーカー、ソーラーボートといった「交通・宇宙分野」での利用、さらにはソーラークッカーや海水淡水化装置など、様々な分野で太陽光の恩恵が享受されています。

太陽光エネルギーを効率的に利用するためには、様々な関連技術が不可欠です。中心となるのは、太陽光を電気に変換する「太陽電池モジュール」そのものであり、その変換効率の向上、耐久性の強化、そして製造コストの低減が常に追求されています。発電された直流電力を家庭や電力系統で利用可能な交流電力に変換する「パワーコンディショナー(PCS)」は、系統連系や自立運転の機能も担う重要な機器です。また、太陽光発電の出力変動を吸収し、安定した電力供給を可能にする「蓄電池システム」は、余剰電力の貯蔵やピークカット、非常用電源としてその重要性を増しています。さらに、電力系統全体を最適化する「スマートグリッド」技術や、AI・IoTを活用した発電量予測、設備監視、最適運用システムも、太陽光発電の導入拡大には欠かせません。設置場所や環境に応じた「架台」や、太陽の動きを追尾して発電量を最大化する「追尾システム」、そして長期的な安定稼働を支える「O&M(運用・保守)」技術も、太陽光発電システムの性能を維持向上させる上で極めて重要です。

太陽光発電の市場は、過去数十年にわたり劇的な成長を遂げてきました。1970年代のオイルショックを契機に研究開発が本格化し、2000年代以降、特に日本では固定価格買取制度(FIT制度)の導入により、その普及が飛躍的に加速しました。世界的に見ても、地球温暖化対策としての脱炭素化目標や、再生可能エネルギーへのシフトが加速する中で、太陽光発電は最も導入が進んでいる電源の一つとなっています。中国、米国、欧州諸国が導入量を牽引し、技術革新と規模の経済により、太陽電池モジュールのコストは大幅に低下しました。日本においては、FIT制度の段階的な見直しや、より市場原理を反映したFIP制度への移行が進められています。一方で、土地の制約、電力系統の容量不足による系統制約、そして出力抑制といった課題も顕在化しており、これらの解決が今後の市場拡大の鍵を握っています。国際的な競争も激化しており、各国政府の補助金政策や税制優遇、規制緩和が市場動向に大きな影響を与えています。

太陽光エネルギーの将来は、さらなる技術革新と多様な用途展開によって、非常に明るいものと見られています。変換効率のさらなる向上、製造コストの低減、軽量化、柔軟性、透明性といった特性を持つ次世代型太陽電池の開発が進められており、例えば、建築物の外壁や窓ガラスに一体化させる「建築物一体型太陽電池(BIPV)」や、農地で発電と農業を両立させる「ソーラーシェアリング(営農型太陽光発電)」、さらには洋上での太陽光発電など、新たな設置形態や用途が拡大していくでしょう。エネルギーミックスの中での太陽光発電の役割は一層重要になり、風力発電や水力発電といった他の再生可能エネルギーとの連携、さらには余剰電力を用いた水素製造など、多様なエネルギーソリューションの中核を担うことが期待されています。一方で、大量導入に伴う太陽電池パネルの廃棄物処理やリサイクル体制の確立、景観や生態系への配慮、電力系統の安定化に向けた技術開発、そして災害時にも機能するレジリエンス強化といった課題にも、引き続き取り組む必要があります。太陽光は、地域活性化、エネルギー自給率向上、そして持続可能な社会の実現に不可欠な、未来を拓くエネルギー源として、その可能性を広げ続けていくことでしょう。