日本の決済ゲートウェイ市場規模/シェア分析/成長動向(2025~2030年)

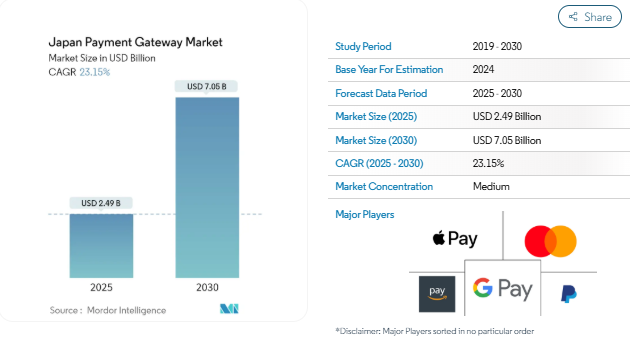

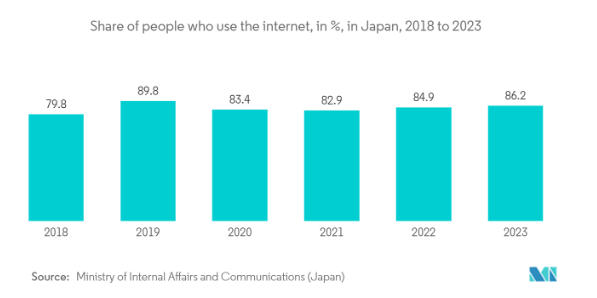

| 日本の決済ゲートウェイ市場は、電子商取引の売上が増加し、インターネット普及率が向上していることが主な要因となり、力強い成長を見せています。オンラインショッピングを利用する消費者が増え、安全なデジタル決済ソリューションへの需要が急増しているためです。このような電子商取引の拡大は、利便性や豊富な商品ラインアップ、競争力のある価格設定によって促進され、企業は高度な決済ゲートウェイを導入するようになっています。 日本では、インターネットアクセスの普及が進んでおり、2023年には86.2%の国民がインターネットにアクセスしています。この広範なインターネット利用は、オンラインショッピングの促進とモバイル決済ソリューションの導入を加速させています。特にスマートフォンが主要なインターネットアクセス手段となっているため、モバイル決済やデジタルウォレットの人気が急上昇しています。 小売業においても、実店舗とオンラインプラットフォームの両方で拡大が見られ、安全なデジタル決済ソリューションに対する需要が増加しています。キャッシュレス取引への嗜好が高まり、企業はデジタル決済システムを導入しています。特に、非接触型支払方法やQRコード、モバイルウォレットなどの採用が進んでいます。また、政府のキャッシュレス社会に向けた取り組みも影響を与えています。2023年の日本の小売業界の売上高は約163兆円に達し、過去15年間で最高を記録しました。 日本の決済ゲートウェイ市場は、少数の主要プレーヤーによって支配されており、これらの企業は地域決済ゲートウェイへの投資を強化しています。市場の競争環境は、提携や買収、合併などの戦略的な動きに影響を受けています。 最近のニュースでは、ハナ銀行がGMOペイメントゲートウェイと提携し、クロスボーダー決済システムを導入することが発表されました。また、三井住友カードが株式会社ネットスターズを決済ゲートウェイとして採用し、決済端末の提供を強化しています。 日本の決済ゲートウェイ市場は、ホスティング型と非ホスト型、企業規模(中小企業と大企業)、エンドユーザー(旅行、小売、BFSI、メディア・エンターテイメントなど)に分かれており、それぞれの市場規模や予測が示されています。2025年には市場規模が24.9億米ドルに達し、2030年には70.5億米ドルに成長すると予測されています。 主要なプレーヤーには、PayPal Holdings、Amazon Pay、MasterCard、Google Pay、Apple Payなどが含まれます。これらの企業は、日本の決済ゲートウェイ市場で競争を繰り広げており、今後の市場動向に大きな影響を及ぼすと考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

日本の決済ゲートウェイ市場規模は、2025年に24.9億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は23.15%で、2030年には70.5億米ドルに達すると予測されています。

日本の決済ゲートウェイ市場の成長を後押ししている主な要因はいくつかあります。日本経済の急速なデジタル化と電子商取引の急増により、安全なオンライン決済ソリューションの需要が高まっています。特にパンデミックの影響でオンラインショッピングへのシフトが顕著になる中、シームレスな取引を実現するために決済ゲートウェイを採用する企業が増えています。

また、「キャッシュレス・ビジョン」に代表される政府の取り組みも、従来の現金よりも電子取引を優先するキャッシュレス決済の台頭を後押ししています。この移行は、モバイルウォレット、QRコード決済、近距離無線通信(NFC)システムなど、金融における技術の進歩によってさらに後押しされています。

技術に精通し、成熟していることで知られる日本の人々は、便利な決済方法に傾倒しています。オンライン決済やモバイル決済の導入が増加していることは、このシフトを示すものです。さらに、オンラインゲーム、エンターテインメント、サブスクリプションサービス産業の拡大により、効率的で安全な決済ゲートウェイの必要性がさらに高まっています。

日本では、スマートフォンとインターネットの利用が急増し、モバイル決済の成長を後押ししています。この勢いはデジタルウォレットの魅力を高め、非接触型決済手段の導入を加速させています。ハイテクに精通した若年層が、デジタル金融サービスへの移行を後押ししています。さらに、国際的な決済ゲートウェイプロバイダーの参入や、地元のフィンテック企業の台頭により、競争が激化し、イノベーションが促進され、企業と消費者双方の選択肢が拡大しています。

2024年7月、金融インフラプラットフォームであるストライプは、企業が消費者との関係を強化し、国内外での収益を向上させることを目的とした一連の新サービスを日本で発表しました。これらのイノベーションには、Vault and Forward APIを介したマルチペイメントプロセッサー機能、柔軟な消費者分割払い、Stripe Identityを介した認証手段の強化などが含まれます。

しかし、日本では複雑な規制、特に厳格な金融およびデータセキュリティー関連法への対応が大きな課題となっています。さらに、高齢者のデジタルリテラシーが低く、信頼への懸念があるため、普及率が鈍化しています。中小企業は高い運営コストに苦しんでおり、一部の分野では従来通りの現金ベースの取引が支配的です。これらの課題が相まって、デジタル決済ソリューションの全面的な導入が妨げられています。

日本の決済ゲートウェイ市場動向

Eコマース売上の増加と高いインターネット普及率

- 日本のペイメントゲートウェイ市場は、電子商取引の売上増加とインターネット普及率の向上が主な要因となり、力強い成長を遂げています。より多くの消費者がオンラインショッピングを利用するようになり、安全なデジタル決済ソリューションに対する需要が急増しています。このような電子商取引の拡大は、利便性、豊富な商品ラインアップ、競争力のある価格設定によって拍車がかかり、企業はこのような需要の変化に対応するために高度な決済ゲートウェイを採用するようになりました。

- 日本では、インターネットアクセスの普及が大きな原動力となっています。この広範なインターネット利用がオンラインショッピングを促進し、モバイル決済ソリューションの導入を加速させています。スマートフォンがインターネットへの主要なアクセス手段となっている中、モバイル決済やデジタルウォレットの人気が急上昇しており、さまざまな取引方法をサポートする高度な決済ゲートウェイのニーズが高まっています。

- 総務省が毎年行っている調査によると、2023年には日本国民の86.2%がインターネットにアクセスし、普及率は前年より若干上昇しました。

- また、より多くの小売業者やサービスプロバイダーがオンラインに移行するにつれて、決済ゲートウェイへの依存度が高まり、顧客がスムーズで安全な決済を体験できるようになっています。SurfSharkによると、2023年のデジタルQOL指数で、日本は0.68を獲得しました。

- 2024年5月、楽天ペイメントはアプリ「楽天ペイ」の統一戦略を発表。2024年12月から、初期段階として楽天ペイ、楽天ポイントカード、楽天Edyのアプリを1つのプラットフォームに統合する予定。日本のポイント経済が進化する中、楽天ペイは楽天の一連のフィンテックサービスへの入り口としての地位を固めつつあります。

小売業に大きな成長機会

- 日本の小売業は、実店舗とオンラインプラットフォームの両方で拡大しており、安全なデジタル決済ソリューションに対する需要が急増しています。このような成長の高まりは、キャッシュレス取引への嗜好の高まりと歩調を合わせ、先進的な決済ゲートウェイの導入を企業に促しています。従来の小売業者は、消費者に利便性と柔軟性を提供するため、デジタル決済システムを業務に組み込んでいます。店舗では、取引を合理化し、レジでの待ち時間を短縮する必要性から、非接触型支払方法、QRコード、モバイルウォレットの採用が広まっています。

- さらに、現代的な決済ソリューションに対する消費者の需要や、キャッシュレス社会に向けた日本政府の取り組みに後押しされ、小売業者もこうした技術の採用を増やしています。この傾向は、日本の決済ゲートウェイ市場の成長を後押ししています。その結果、小売セクターの継続的な変革は、日本のペイメントゲートウェイ・ソリューションの普及と密接に結びついています。

- 日本の小売市場は、都市化、中間層の拡大、個人消費の増加を背景に急速に拡大しています。このような変化を考慮し、小売企業は決済プロセスを見直し、デジタル取引における利便性と安全性を重視しています。この変革の中核となるのが、オンラインおよび店舗での安全な取引を可能にする決済ゲートウェイです。これらのゲートウェイは、モバイルウォレット、クレジットカード、デビットカード、その他のデジタル方式など、さまざまな決済手段をサポートしています。

- さらに、小売業界の電子商取引ブームも大きな影響力を持っています。オンライン小売業者の増加に伴い、汎用性の高い決済ゲートウェイの需要が高まっています。これらのゲートウェイは、多様な取引方法を提供し、プラットフォーム間を容易に統合し、厳格なデータセキュリティ対策を維持することが期待されています。このような機能は、特に日本の消費者、特にテクノロジーに精通した若年層の間でオンラインショッピングの傾向が強まっているため、極めて重要です。経済産業省の調査によると、2023年の日本の小売業界の売上高は約163兆円(1兆1,300億米ドル)に達し、過去15年間で最高を記録。

日本の決済ゲートウェイ業界の概要

日本の決済ゲートウェイ市場は、少数の主要プレーヤーが支配する半固有構造を示しています。これらの大手ベンダーは、地域決済ゲートウェイへの投資を増やし、その存在感を確固たるものにしています。さらに、日本の決済ゲートウェイ市場の競争環境は、提携、買収、合併を含む戦略的な動きによって影響を受けます。

日本ペイメントゲートウェイ市場ニュース

- 2024年3月:ハナ銀行が日本の決済代行会社であるGMOペイメントゲートウェイと提携し、クロスボーダー決済システムを導入。この取り組みは、日本市場に進出する国内企業を支援するのが目的。この提携により、韓国企業は、日本での事業立ち上げやフランチャイズ立ち上げのための専門家によるコンサルティングから、日本でのEコマース売上金の送金支援まで、包括的なサービスを提供することになります。

- 2024年3月 三井住友カード株式会社 2024年3月:三井住友カード株式会社は、NETSTARS Co. 2024年3月:三井住友カード株式会社が、同社の決済端末である「stera端末ユニット」および「stera端末モバイル」のコード決済ゲートウェイとして株式会社ネットスターズを採用。三井住友カードが提供する決済プラットフォーム「stera」で利用。

日本の決済ゲートウェイ市場レポート – 目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業の魅力 – ポーターのファイブフォース分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争ライバルの激しさ

- 4.3 産業バリューチェーン分析

- 4.4 クラウドコンピューティングの状況に対するマクロ経済動向の評価

- 4.5 COVID-19の市場への影響

- 4.6 規制情勢分析

5. 市場ダイナミクス

- 5.1 市場促進要因

- 5.1.1 電子商取引の売上増加と高いインターネット普及率

- 5.1.2 モバイルベースの決済需要の増加

- 5.1.3 小売業における決済ゲートウェイの導入拡大

- 5.2 市場課題

- 5.2.1 プライバシーとセキュリティ関連の脅威は引き続き懸念事項

6. 市場区分

- 6.1 種類別

- 6.1.1 ホスティング型

- 6.1.2 非ホスト型

- 6.2 企業別

- 6.2.1 中小企業(SME)

- 6.2.2 大企業

- 6.3 エンドユーザー別

- 6.3.1 旅行

- 6.3.2 小売

- 6.3.3 BFSI

- 6.3.4 メディア・エンターテイメント

- 6.3.5 その他のエンドユーザー

7. 競争環境

- 7.1 企業プロフィール

-

-

- 7.1.1 PayPal Holdings, Inc.

- 7.1.2 Amazon Pay

- 7.1.3 MasterCard

- 7.1.4 GooglePay

- 7.1.5 Apple Pay

- 7.1.6 GMO Payment Gateway

- 7.1.7 NETSTARS CO., LTD

- 7.1.8 Rakuten Group, Inc

- 7.1.9 Stripe, Inc.

-

- *リストは網羅的ではありません

8. KSAにおける決済ゲートウェイのアナリストランキング

9. 市場機会と今後の動向

10. アメリカについて

日本の決済ゲートウェイ業界セグメント

小売業者は、デビットカードやクレジットカードを利用した顧客の購入を可能にするために、決済ゲートウェイを活用しています。オンライン・ペイメント・ゲートウェイは、主に小売業者とその顧客間の金融取引を承認します。この技術はオンラインショッピングにおいて非常に重要であり、売り手と買い手の間のシームレスな取引承認を保証します。

日本の決済ゲートウェイ市場は、種類別(ホスト型、非ホスト型)、企業別(中小企業(SME)、大企業)、エンドユーザー別(旅行、小売、BFSI、メディア・エンターテイメント、その他エンドユーザー)に分類されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

日本の決済ゲートウェイ市場に関する調査FAQ

日本の決済ゲートウェイ市場規模は?

日本のペイメントゲートウェイ市場規模は、2025年には24.9億米ドルに達し、CAGR 23.15%で成長し、2030年には70.5億米ドルに達すると予測されます。

現在の日本市場規模は?

2025年には、日本のペイメントゲートウェイ市場規模は24.9億米ドルに達する見込みです。

日本ペイメントゲートウェイ市場の主要プレイヤーは?

PayPal Holdings, Inc.、Amazon Pay、MasterCard、GooglePay、Apple Payが日本ペイメントゲートウェイ市場で事業を展開している主要企業です。

2024年の市場規模は?

2024年の日本ペイメントゲートウェイ市場規模は19.1億米ドルと推定されます。本レポートでは、日本ペイメントゲートウェイ市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本の決済ゲートウェイ市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***