日本のモバイル決済市場規模/シェア分析/成長動向(2025~2030年)

| 日本におけるモバイル決済環境は、インターネットの普及とネットワークインフラの拡大によって急速に発展しています。特に、5Gインフラの導入が進み、政府の支援もあって、モバイル決済が日常的なサービスや小規模店舗で標準化されつつあります。この背景により、電子商取引市場は拡大しており、2022年には前年より6.9%増加した1,943億米ドルに達すると予測されています。スマートフォンの普及とオンラインプレゼンスの向上が、電子商取引の成長を後押ししています。 モバイル決済アプリ(PaytmやPhonePayなど)の登場に伴い、銀行や小売店はより効率的な支払いオプションを提供するようになり、これが市場を牽引しています。さらに、オンライン請求書支払いや送金サービスを可能にするモバイルウォレットの普及も進んでおり、迅速かつ安全な取引が実現しています。デジタル通貨や暗号通貨の需要も高まっており、将来的なデジタルウォレットの利用が期待されています。 日本のモバイル決済市場は競争が激しく、通信事業者がアプリとの接続を進める中、新規参入者も増加しています。最近のニュースでは、MastercardとNECが生体認証決済を推進するパートナーシップを結び、PayPayとヤフーが顔認証による決済を開始するなど、技術革新が続いています。また、MUFGがインドネシアの新興企業に特化したファンドを設立するなど、海外市場への進出も見られます。 日本のモバイル決済市場は、2025年には0.28兆米ドルに達し、2030年には1.07兆米ドルに成長する見込みで、年平均成長率(CAGR)は31.04%と予想されています。主要プレーヤーには、PayPay、Visa、Mastercard、三菱UFJ金融グループ、りそなホールディングスなどが名を連ねています。市場は、POS決済、オンライン販売、エンドユーザー産業別にセグメント化され、各セグメントの市場規模や成長が分析されています。 |

*** 本調査レポートに関するお問い合わせ ***

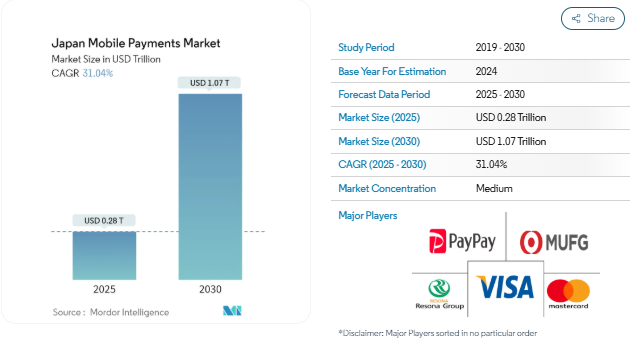

日本のモバイル決済市場規模は、2025年に0.28兆米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は31.04%で、2030年には1.07兆米ドルに達する見込みです。

日本の国民はテクノロジーをいち早く取り入れることで知られています。現代のeコマースへの熱心な参加者であり、キャッシュレス決済の2つの主要技術である近距離無線通信(NFC)とQRコードの発明者でもあります。また、日本初のおサイフケータイも20年前に発売されました。

さらに、非接触型カードでの決済が容易になったことで、非接触型カードと比較して、利用者の総支出行動が増加し、カードの利用が増加しました。しかし、モバイル・ウォレットの活性化は、支出全体にはるかに深い影響を与えました。パンデミックは、モバイル決済の急速な普及により、非接触型決済への移行を加速させました。さらに、レストランやクイックサービスレストランでは、非接触型決済の利用率が非常に高くなりました。

決済ビジネスはかつてない変化を目の当たりにしています。新たな決済ソリューション企業は既存企業と市場シェアを競い合い、テクノロジーを駆使して小売・卸売決済全体の伝統的なネットワークやビジネスモデルを破壊しています。その一方で、規制は強化され、決済プラットフォームや市場インフラは統合、刷新、再設計されています。

確かに、決済サービスを提供する携帯電話アプリケーションは、データ・プライバシーの危険に直面し続けています。セキュリティと信頼性を高めるため、企業は顧客の身元を特定するための、より迅速で安全なソリューションを常に模索しています。一部の企業は、運転免許証などの公的書類を統合してユーザーを認証し、架空または不正なアカウントを防止しようと躍起になっています。こうした動きはモバイル決済を強化しています。

COVID-19以降、デジタル決済手段の受け入れが増加し、時間の経過とともに重要性を増すことが予想されました。政府や規制機関は、通貨がウイルスを媒介する可能性があると考え、通貨の使用を禁じています。例えば、日本では政府が封鎖を行ったため、現金の利用が半減し、生活必需品を扱う店舗では現金取引が行われなくなりました。

日本におけるMコマースプラットフォームの発展とインターネット普及率の向上が市場を牽引

- 日本のモバイル決済環境を牽引しているのは、日本のネットワークとインターネットインフラの拡大です。携帯電話やインターネットへのアクセスが向上した結果、国内の小規模店舗や日常的なサービスではモバイル決済が標準になりつつあります。

- インターネットの急速な普及により、調査対象市場は拡大が見込まれています。インターネット・サービス・プロバイダーによる投資の増加により、インターネット普及率はここ数年好調に推移しており、今後も同様の傾向が続くと予想されます。

- 日本は、5Gインターネット・インフラをいち早く導入した国のひとつです。ネットワークインフラの拡大を促すため、政府は帯域を積極的に割り当て、必要な行政・財政支援を要請。

- インターネット利用率の上昇により、オンライン小売と電子商取引の分野が最も大きな成長を遂げる見込み。日本の電子商取引市場は、2022年には6.9%増の1,943億米ドルになると予測。スマートフォンの利用率が上昇し、より包括的なオンラインプレゼンスが確立されたことで、電子商取引は成長し、調査対象のセクターに利益をもたらすと予想されています。

- Paytm、PhonePayなど複数のアプリがモバイル決済を実現。銀行、店舗、小売店、ブランドは、顧客により良い、より効果的な支払いオプションを提供するためにモバイルアプリを立ち上げました。この側面が、調査対象市場をかなり牽引しています。

- 日本では、電子商取引とモバイル決済ビジネスがともに急速な勢いで拡大しています。Eコマース・プラットフォームやオンライン小売業者の急速な拡大は、消費者にモバイル決済の導入を促し、地域市場に影響を与えてきました。

成長が見込まれるデジタルウォレット(モバイルウォレットを含む

- オンライン請求書支払いやその他の送金サービスを可能にするその簡便性により、モバイルウォレットは日本全国でEコマース事業者に非常に普及しています。さらに、これらの最新機器を使用することで、迅速かつ安全な取引が可能になります。モバイル・ウォレットを利用するこれらの利点により、これらの製品の利用が増加しています。

- 予測期間中、この要因は調査対象市場に有利な機会を生み出すと予想されます。モバイルウォレットの顧客は、ユーザーフレンドリーなUIにより、簡単に送金や受け取りができます。モバイルウォレットのユーザーは、ユーザーフレンドリーなUIにより、外出先でも取引を完了することができます。

- 代替デジタル通貨はすでにこの地域で急速に受け入れられており、中でも暗号通貨は最も需要があります。将来のデジタルウォレットは、これらの代替デジタル資産へのオンデマンドで摩擦のないアクセスを提供し、決済取引を保存して可能にします。さらに、このような多くの決済ソースを使用して金融取引を行い、現金を保管することも可能になります。

- ペイメントゲートウェイの統合は、今日のさまざまな業界のあらゆる企業にとって最も重要なコンポーネントの1つです。さらに、予測される期間を通じて、市場の拡大はオンライン取引の増加によって促進されると予想されています。膨大な量のデジタル決済を維持するために必要なエコシステムを強化する重要な進歩は、信頼性の高い通信インフラの構築に注力することで支えられてきました。インドのヤフーやアマゾンのように、このような進歩の恩恵を受けている企業は、デジタルウォレットを利用した支払いにリベートを提供し、顧客がこれらのサービスを選択するよう促しています。

日本のモバイル決済業界の概要

日本のモバイル・ペイメント市場は半固定的で、サービス・プロバイダー間の熾烈な競争が見られます。複数の通信事業者が、携帯電話経由での支払いを受け入れるために、現在のアプリとの接続を可能にしています。通信事業者は、自社製品の市場参入に意欲的です。日本を通じて、他のエコシステムからの新規参加者が増加。

- 2023年11月 – MastercardとNECが連携し、店舗での生体認証決済を推進 MastercardとNECが戦略的パートナーシップを締結。締結された覚書により、このパートナーシップは、NECの顔認証および生体認証技術と、Mastercardの決済の実現および最適化されたユーザーエクスペリエンスを実装し、グローバルな規模拡大を推進します。

- 2023年10月 りそなHDの子会社、りそなケーサイサービスの株式の一部を取得し、りそなグループとの共同販売体制を強化。りそなグループとの連携により、当社はりそなグループの顧客に対して最新の決済ソリューションを提供し、りそなグループは当社グループの顧客に対して金融ソリューションを提供。りそなケーサイサービスに対する当社の出資比率は15%から20%となります。株式取得の条件(譲渡株式数、取得価額等)については、りそなHDと当社が別途協議の上、合意する予定です。

日本モバイルペイメント市場ニュース

- 2023年4月 – PayPayとヤフーは、コンビニエンスストアでの顔認証による決済を開始。昨年グローリーが新潟市で公開したものと同様のセルフPOSレジ実証実験に加え、EコマースのZホールディングスグループ「アスクル」とその子会社でフードデリバリーサービスのプラットフォームを展開する「出前館」が連携。

- 2023年2月 – 日本最大の銀行であるMUFGは本日、インドネシアの新興企業に特化した1億米ドルのファンドの立ち上げを発表。このファンドは、MUFGの子会社であるMUFGイノベーション・パートナーズ、MUFG銀行、インドネシアの商業銀行Danamonが共同で設立したものです。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界のステークホルダー分析

- 4.3 産業の魅力 – ポーターのファイブフォース分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入者の脅威

- 4.3.4 代替製品の脅威

- 4.3.5 競争ライバルの激しさ

- 4.4 国内の決済環境の変遷

- 4.5 日本におけるキャッシュレス取引の拡大に関連する主な市場動向

- 4.6 COVID-19が日本の決済市場に与える影響

- 4.7 主要事例とユースケースの分析

5. 市場ダイナミクス

- 5.1 市場促進要因

- 5.1.1 日本における購買力の向上とインターネット普及率の上昇を背景としたmコマースや越境ECの台頭など、電子商取引の高い普及率が市場を牽引

- 5.2 市場の阻害要因

- 5.2.1 特に国境を越えた取引の場合、標準的な立法政策がないこと

- 5.3 市場機会

- 5.3.1 キャッシュレス社会への移行

- 5.3.2 新規参入企業によるイノベーションが普及を促進

- 5.4 モバイル決済業界における主な規制と基準

- 5.5 日本の決済産業に関連する主要な人口動向とパターンの分析(対象範囲:人口、インターネット普及率、銀行普及率/非銀行人口、年齢、所得など)

- 5.6 日本における顧客満足度重視の高まりとグローバルトレンドの融合に関する分析

- 5.7 日本における現金離れと非接触決済の台頭に関する分析

6. 市場セグメンテーション

- 6.1 支払いモード別

- 6.1.1 ポイント・オブ・セール

- 6.1.1.1 カード決済(デビットカード、クレジットカード、銀行融資プリペイドカードを含む)

- 6.1.1.2 デジタルウォレット(モバイルウォレットを含む)

- 6.1.1.3 現金

- 6.1.1.4 その他の販売店

- 6.1.2 オンライン販売

- 6.1.2.1 カード決済(デビットカード、クレジットカード、銀行融資プリペイドカードを含む)

- 6.1.2.2 デジタルウォレット(モバイルウォレットを含む)

- 6.1.2.3 その他のオンライン販売(代金引換、銀行振込、Buy Now, Pay Laterを含む)

- 6.2 エンドユーザー産業別

- 6.2.1 小売

- 6.2.2 エンターテインメント

- 6.2.3 ヘルスケア

- 6.2.4 ホスピタリティ

- 6.2.5 その他のエンドユーザー産業

7. 競争環境

- 7.1 企業プロフィール

-

- 7.1.1 PayPay

- 7.1.2 Visa Inc.

- 7.1.3 MasterCard Inc.

-

- 7.1.4 Mitsubishi UFJ Financial Group

- 7.1.5 Resona Holdings

- 7.1.6 Rakuten Group Inc.

- 7.1.7 Credit Saison

- 7.1.8 Aeon Credit Service

- 7.1.9 JCB

- 7.1.10 PayPal

-

- *リストは網羅的ではありません

8. 投資分析

9. 将来のトレンド

日本のモバイルペイメント産業のセグメンテーション

モバイルペイメント市場とは、携帯電話を使った決済のこと。これらの決済は、リアルタイムまたはリモートで行われます。複数のサービスプロバイダーが、銀行と連携してクラウドプラットフォームにアクセスするためのアプリや、決済を容易にする電子財布サービスを提供しています。

日本のモバイル決済市場は、POS(カード決済(デビットカード、クレジットカード、銀行融資プリペイドカードを含む)、デジタルウォレット(モバイルウォレットを含む)、現金)、オンライン販売(カード決済(デビットカード、クレジットカード、銀行融資プリペイドカードを含む)、デジタルウォレット(モバイルウォレットを含む))、エンドユーザー産業(小売、エンターテインメント、ヘルスケア、ホスピタリティ)別に区分されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

日本のモバイル決済市場に関する調査FAQ

日本のモバイル決済市場の規模は?

日本のモバイルペイメント市場規模は、2025年には0.28兆米ドルに達し、CAGR 31.04%で成長し、2030年には1.07兆米ドルに達すると予測されます。

現在の日本のモバイル決済市場規模は?

2025年、日本のモバイル決済市場規模は0.28兆ドルに達する見込みです。

日本のモバイル決済市場の主要プレーヤーは?

PayPay、Visa Inc.、MasterCard Inc.、三菱UFJ Financial Group、Resona Holdingsが日本のモバイルペイメント市場で事業を展開している主要企業です。

日本モバイルペイメント市場の調査対象年、2024年の市場規模は?

2024年の日本モバイルペイメント市場規模は0.19兆米ドルと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の日本モバイルペイメント市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本のモバイル決済市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***