デジタルトランスフォーメーション (DX) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタルトランスフォーメーション市場は、テクノロジー別(AIとML、エクステンデッドリアリティ(VR/AR)など)、デプロイメントモデル別(クラウド、オンプレミス、ハイブリッド)、企業規模別(大企業、中小企業)、産業分野別(BFSI、ヘルスケアおよびライフサイエンス、製造業および産業など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本のデジタルトランスフォーメーション市場は、通信とIT分野が最大のシェアを占めており、5Gネットワークの拡大が進んでいます。NTTドコモ、KDDI、ソフトバンクなどの大手通信事業者が協力し、5Gインフラを整備しており、2023年の5G契約数は6981万件に達しています。特に、ソフトバンクとKDDIは共同で38,000以上の5G基地局を建設し、設備投資を削減しています。また、日本のスマートシティではIoTやAI技術が活用され、交通管理や公共サービスの効率化が図られています。 2023年に開催されたスマートシティ・エキスポでは、日本の企業や自治体が参加し、様々なプロジェクトを紹介しました。データストレージやクラウドサービスの採用が増加し、企業はリモートワークや生産性向上を目指して投資を強化しています。 製造業においては、アナリティクスやAI、機械学習の導入が進み、特にスマート工場のコンセプトが浸透しています。日本政府はAIの研究開発を推進しており、デジタル庁の設立もその一環です。2024年には、シスコシステムズやKDDIエンジニアリングといった企業が、スマート工場向けのプライベート5Gネットワークの展開を発表しています。 デジタルトランスフォーメーション市場は、富士通、日本電気、シーメンス、IBM、NTTデータなど多くの企業が参入しており、提携や買収を通じた競争優位性の確立が進められています。具体的には、富士通とCohereがAIソリューションの提供で提携し、ソフトバンクとNECも生体認証を中心とする提携を発表しました。 日本のデジタルトランスフォーメーション市場は、2025年に777億1000万米ドルに達し、2030年には2364億8000万米ドルに成長すると予測されています。市場は、アナリティクス、AI、IoT、サイバーセキュリティなどのセグメントに分かれており、製造業や小売業、ヘルスケアなどさまざまな分野での利用が進んでいます。 |

*** 本調査レポートに関するお問い合わせ ***

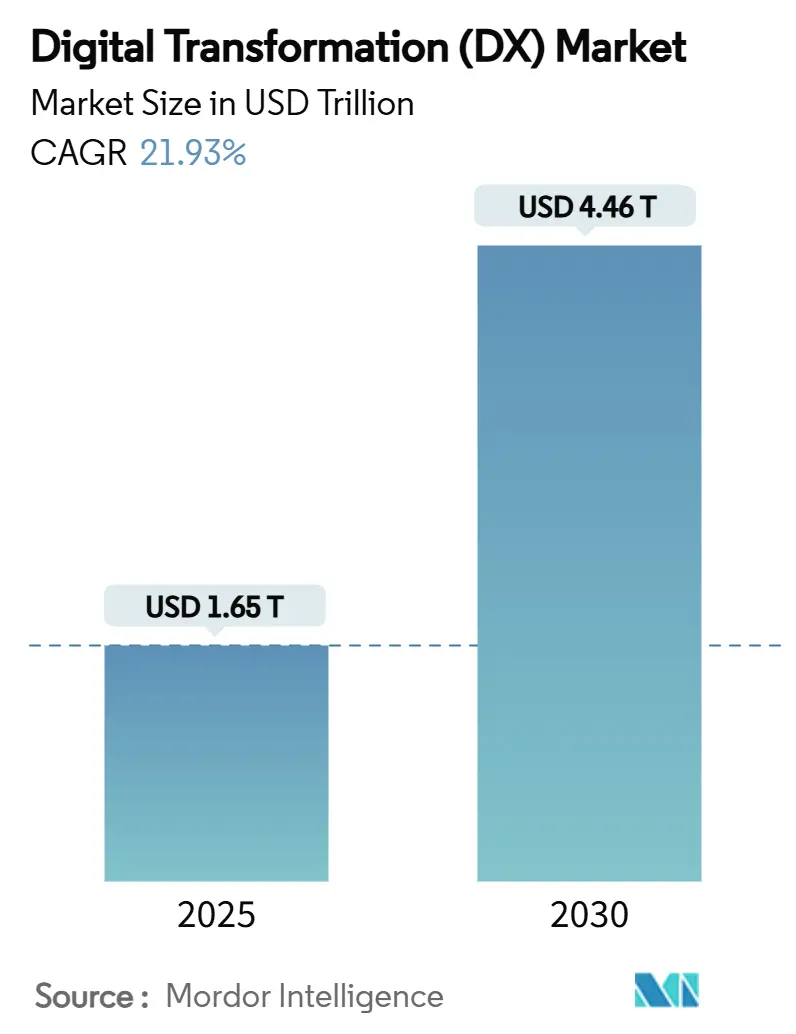

デジタルトランスフォーメーション(DX)市場は、2025年には1.65兆米ドルと評価され、2030年には4.46兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.93%と、力強い成長が見込まれています。この成長は、企業におけるAI導入の加速、クラウドファーストの支出優先順位、および業務のデジタル化を義務付ける規制要件によって牽引されています。

本レポートの調査期間は2019年から2030年です。市場規模は2025年に1.65兆米ドル、2030年には4.46兆米ドルに達すると予測されており、2025年から2030年までの成長率は21.93%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレイヤーには、Accenture PLC、Google LLC (alphabet Inc.)、Siemens AG、IBM Corporation、Microsoft Corporationなどが挙げられます。

主要なレポートのポイント

* テクノロジー別: AIと機械学習(ML)は2024年にDX市場シェアの27.8%を占め、2030年まで24.5%のCAGRで成長すると予測されています。

* 展開モデル別: クラウドベースの実装は2024年にDX市場規模の63.4%を占め、2030年まで22.8%のCAGRで拡大すると見込まれています。

* 組織規模別: 大企業は2024年にDX市場シェアの72.5%を占め、2030年まで23.4%のCAGRで成長を続けています。

* 業界垂直別: ヘルスケア分野が22.1%のCAGRで最も急速に成長しており、BFSI(銀行・金融サービス・保険)は2024年に23.7%と最大の収益貢献を維持しています。

* 地域別: 北米が2024年に32.3%のシェアで市場をリードしていますが、アジア太平洋地域は2030年まで22.4%のCAGRで最も急速に成長する地域です。

デジタルトランスフォーメーション(DX)市場のトレンドと洞察

成長要因

1. クラウドファーストの企業IT支出の急増: 企業は、オンプレミスハードウェアからAIワークロードやハイブリッドワークモデルをサポートするクラウドネイティブプラットフォームへと予算を再配分しています。Amazon Web ServicesのAIアシスタント「Amazon Q」による45万時間の作業削減や、MicrosoftとCoca-Colaの提携がその例です。クラウドエコノミクスは調達サイクルを短縮し、支出を設備投資から運用予算へと移行させ、迅速な実験を可能にしています。ベンダーは主権データ規制に準拠するため、地域データセンターを拡大しています。

2. ビジネス機能全体でのAI/ML統合の増加: AIは試験段階から大規模な本番環境へと移行しています。Goldman Sachsは複数の部門でAIアシスタントを展開し、UnitedHealth Groupは1,000以上のAIユースケースを管理しています。防衛、産業、小売業界でも生成モデルが設計、保守、顧客体験のワークフローに組み込まれ、AIは中核的な能力となっています。

3. 5G対応のリアルタイムデータユースケース: 低遅延の5G接続は、4Gネットワークでは実用的でなかったアプリケーションを可能にしています。Mercedes-Benzは組立ラインでの予知保全にプライベート5Gを展開し、遠隔医療やIoTセンサーによるリアルタイム分析が鉱業、農業、物流で活用されています。

4. 義務化されたESG報告のデジタル化: EUの企業持続可能性デューデリジェンス指令は、スコープ3排出量の追跡を義務付けており、企業はブロックチェーン対応のトレーサビリティやAI分析を採用しています。RenaultのXCEEDプラットフォームがその例で、ESGのデジタル化は取締役会レベルの必須事項となっています。

5. デジタル主権に関する公共部門の資金調達の波: 各国政府がコンピューティングのローカライズを推進する政策を打ち出しています。

6. ローコード/ノーコードプラットフォームによるDXの民主化: アプリケーション開発をIT部門以外にも広げ、DXを民主化しています。

阻害要因

1. レガシーシステムの技術的負債によるロックイン: 企業はIT予算の最大80%を数十年前のシステムの維持に費やしており、イノベーションのための資金が減少しています。ServiceNowの調査によると、老朽化したアプリケーションはシステムあたり年間4万米ドルのコストがかかり、サイバーセキュリティのリスクも増大させています。

2. サイバー人材の不足と賃金インフレ: 世界的に340万人のサイバーセキュリティ専門家が不足しており、米国では上級職の給与が13万8,500米ドルから58万5,000米ドルに高騰しています。中小企業はマネージドサービスプロバイダーへの依存を余儀なくされ、大企業はAI駆動のセキュリティ自動化を展開しています。

3. デジタルアイデンティティ規制の断片化: EUが先行し、世界市場に拡大しています。

4. ESG監査におけるスコープ3データ品質のギャップ: EUではより厳格な要件が課されています。

セグメント分析

1. テクノロジー別: AIとMLが企業導入を牽引

AIとMLは2024年にDX市場シェアの27.8%を占め、24.5%のCAGRで成長すると予測されており、データ駆動型自動化が戦略的差別化要因であることを裏付けています。チャットボット、レコメンデーションエンジン、予知保全モデルの大規模展開が市場を牽引しています。拡張現実(XR)ツールはトレーニング定着率を向上させ、Walmartのブロックチェーンソリューションは原産地確認時間を大幅に短縮しています。エッジコンピューティング、産業用ロボット、デジタルツイン、アディティブマニュファクチャリングも、重工業におけるDXの浸透を深めています。

2. 展開モデル別: クラウドの優位性が加速

クラウドソリューションは2024年にDX市場シェアの63.4%を占め、2030年まで22.8%のCAGRで拡大すると予測されています。これは、ハイパースケーラーによる数十億ドル規模のデータセンター建設(AWSのProject Rainier、Microsoftの800億米ドルのインフラ投資)と相関しています。OracleとGoogle Cloudの提携に見られるように、ハイブリッドアーキテクチャが普及しています。従量課金制モデルや地域のアベイラビリティゾーンは中小企業にも魅力的であり、プラットフォームロックインへの懸念からマルチクラウド戦略が採用され、クロスプレーンオーケストレーションツールの需要を生み出しています。

3. 組織規模別: 大企業が導入を牽引

大企業は2024年にDX市場シェアの72.5%を占め、23.4%のCAGRで成長を続けています。Unileverの「オペレーションメタバース」のように、大規模なリソースを活用して財務、人事、製造、マーケティングなど複数の分野でDXを推進しています。中小企業はローコードシステムやクラウドSaaSを通じて追いついていますが、サイバーセキュリティの人員不足やレガシーデータサイロが課題となっています。

4. 業界垂直別: ヘルスケアが急速に成長

ヘルスケアは、デジタル健康記録の義務化と遠隔医療の導入拡大により、22.1%のCAGRで最も急速に成長しています。Partners HealthCareはIoTデバイスとAI分析の統合で1,000万米ドルを節約し、製薬会社は機械学習で新薬開発期間を短縮しています。BFSIは2024年に23.7%のシェアで最大の収益貢献者であり、コアバンキング、不正分析、デジタルウォレットエコシステムをアップグレードしています。製造業、小売業、エネルギー公益事業、政府機関もそれぞれデジタルツイン、コンピュータービジョン、IoTプラットフォーム、デジタルIDサービスなどを活用し、DXを推進しています。

地域分析

1. 北米:

北米は2024年にDX市場シェアの32.3%を確保しており、豊富なベンチャーキャピタルとハイパースケールクラウドの本社が近いことが要因です。テキサス州でのデータセンター拡張やチップ工場建設、連邦政府および州政府機関がデジタル化イニシアチブに多額の投資を行っており、DXの採用を加速させています。

2. アジア太平洋地域:

アジア太平洋地域は、中国、インド、日本、韓国などの国々でデジタル化への取り組みが加速しているため、予測期間中に最も高いCAGRを記録すると予想されています。中国は、政府の強力な支援と大規模な国内市場により、DXの主要な推進役となっています。インドは、デジタルインディア構想やスタートアップエコシステムの成長により、急速なDXの進展を見せています。日本は、少子高齢化による労働力不足を補うため、製造業を中心にDX投資を強化しています。

3. ヨーロッパ:

ヨーロッパは、GDPRなどの厳格なデータプライバシー規制と、EUのデジタル単一市場戦略によってDX市場が形成されています。ドイツはインダストリー4.0のリーダーとして製造業のDXを牽引し、英国は金融サービスとテクノロジー分野でイノベーションを推進しています。

4. 中東・アフリカ (MEA) およびラテンアメリカ (LATAM):

MEAとLATAMは、石油・ガス産業の多様化、スマートシティプロジェクト、モバイルバンキングの普及などにより、DX市場が成長しています。サウジアラビアのVision 2030やアラブ首長国連邦のスマートシティ構想は、地域全体のDXを促進する主要な要因です。ブラジルやメキシコなどのLATAM諸国では、デジタル決済やクラウドサービスの導入が加速しています。

競争環境

DX市場は、IBM、Microsoft、SAP、Oracle、Google、Amazon Web Services (AWS)、Salesforce、Adobe、Accenture、Capgeminiなどの主要企業によって特徴づけられています。これらの企業は、市場シェアを拡大するために、戦略的パートナーシップ、買収、新製品開発、研究開発への投資に注力しています。例えば、MicrosoftはクラウドサービスAzureを通じてDXソリューションを提供し、SalesforceはCRMプラットフォームで顧客体験の変革を支援しています。IBMはAIとブロックチェーン技術を活用したDXサービスを強化しており、AWSは広範なクラウドインフラストラクチャとサービスで市場をリードしています。

結論

デジタルトランスフォーメーション市場は、企業が競争力を維持し、顧客の期待に応えるために不可欠な要素となっています。クラウドコンピューティング、AI、IoT、ビッグデータなどの技術の進化と普及が市場成長を牽引し、COVID-19パンデミックがその採用をさらに加速させました。今後も、業界や地域を問わず、DXへの投資は継続的に増加し、ビジネスモデル、運用プロセス、顧客体験の根本的な変革をもたらすでしょう。

このレポートは、デジタルトランスフォーメーション(DX)市場に関する詳細な分析を提供しています。DXは、人工知能(AI)と機械学習(ML)、拡張現実(VR/AR)、モノのインターネット(IoT)、産業用ロボット、ブロックチェーン、デジタルツイン、積層造形(3Dプリンティング)、産業用サイバーセキュリティ、ワイヤレス接続、エッジコンピューティング、スマートモビリティといったデジタル技術を、様々なエンドユーザー産業に統合するプロセスと定義されています。本調査は、これらの技術タイプ別、展開モデル別、組織規模別、産業分野別、地域別に市場をセグメント化し、各セグメントの市場規模と成長予測を米ドル建てで提供しています。

DX市場は、2025年には1.65兆米ドルの規模に達すると予測されています。その後、21.93%の年平均成長率(CAGR)で急速に拡大し、2030年には4.46兆米ドルに達すると見込まれています。この成長は、企業が競争力を維持し、効率性を向上させるためにデジタル技術への投資を加速していることを示しています。

市場の成長を牽引する主な要因は以下の通りです。

* クラウドファーストの企業IT支出の急増: 企業がインフラをクラウドへ移行し、柔軟性と拡張性を追求しています。

* ビジネス機能全体でのAI/ML統合の増加: AIとMLが業務プロセスの自動化、データ分析、意思決定支援に広く活用されています。

* 5G対応のリアルタイムデータ活用事例: 5Gネットワークの普及により、リアルタイムデータの収集と分析が可能になり、新たなビジネスモデルが生まれています。

* ESG報告のデジタル化義務化: 環境・社会・ガバナンス(ESG)に関する報告の義務化が進み、そのためのデータ収集・分析のデジタル化が求められています。

* 「デジタル主権」を重視する公共部門の資金投入: 各国政府がデジタルインフラと技術の国内開発を支援し、デジタル主権を強化するための投資を行っています。

* ローコード/ノーコードプラットフォームによるDXの民主化: 専門知識がなくてもアプリケーション開発や自動化が可能になり、DXがより多くの企業に普及しています。

一方で、市場の成長を妨げる課題も存在します。

* レガシー技術負債によるロックイン: 既存の古いシステム(レガシーシステム)がIT予算の最大80%を占め、最新化の取り組みを遅らせ、セキュリティリスクを高めています。

* サイバー人材の不足と賃金インフレ: サイバーセキュリティ分野の専門家が不足しており、その結果として賃金が高騰し、企業の人材確保を困難にしています。

* デジタルアイデンティティ規制の断片化: デジタルアイデンティティに関する規制が国や地域によって異なり、グローバルな展開を複雑にしています。

* ESG監査におけるScope-3データ品質のギャップ: サプライチェーン全体からの排出量(Scope-3)データの収集と品質確保が難しく、ESG報告の信頼性に課題をもたらしています。

主要セグメントの洞察として、技術別ではAIとML技術が市場を牽引しており、27.8%の市場シェアを占め、24.5%のCAGRで成長すると予測されています。展開モデル別では、クラウド導入が最も普及しており、現在の支出の63.4%を占め、22.8%のCAGRで拡大しています。地域別では、アジア太平洋地域が大規模なデジタルインフラプログラムにより、22.4%のCAGRで最も高い成長が予測されています。DXは、金融サービス(BFSI)、ヘルスケア・ライフサイエンス、製造業・産業、小売・Eコマース、エネルギー・公益事業、自動車・運輸、政府・公共部門など、幅広い産業分野で進められています。

競争環境においては、Accenture、Microsoft、IBM、Google (Alphabet)、AWS (Amazon)、SAP、Oracle、Adobe、Salesforce、Cisco Systems、Dell Technologies、Siemens、Hewlett Packard Enterprise、Cognex、Apple、ServiceNow、Infosys、Capgemini、Wipro、Schneider Electric、Honeywell、Hitachi、Fujitsu、Huaweiなど、多数の主要企業が市場で活動しています。レポートでは、市場集中度、戦略的動向、市場シェア分析が詳細に分析されています。

将来展望として、レポートは未開拓の分野や満たされていないニーズの評価を通じて、市場機会についても言及しており、DX市場は技術革新とビジネスニーズの変化に対応しながら、今後も持続的な成長が見込まれます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドファーストの企業IT支出ブーム

- 4.2.2 ビジネス機能全体でのAI/ML統合の増加

- 4.2.3 5G対応のリアルタイムデータユースケース

- 4.2.4 義務的なESG報告のデジタル化

- 4.2.5 「デジタル主権」公共部門の資金調達の波

- 4.2.6 DXを民主化するローコード/ノーコードプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 レガシーな技術的負債によるロックイン

- 4.3.2 サイバー人材の不足と賃金インフレ

- 4.3.3 デジタルアイデンティティ規制の断片化

- 4.3.4 ESG監査におけるスコープ3データ品質のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 産業エコシステム分析

- 4.9 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 AIとML

- 5.1.2 拡張現実 (VR/AR)

- 5.1.3 モノのインターネット (IoT)

- 5.1.4 産業用ロボット

- 5.1.5 ブロックチェーン

- 5.1.6 デジタルツイン

- 5.1.7 アディティブマニュファクチャリング / 産業用3Dプリンティング

- 5.1.8 エッジコンピューティング

- 5.1.9 その他

-

5.2 展開モデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 産業分野別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 製造業および産業

- 5.4.4 小売業およびEコマース

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 自動車および運輸

- 5.4.7 政府および公共部門

- 5.4.8 その他 (メディア、教育など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アクセンチュア

- 6.4.2 マイクロソフト

- 6.4.3 IBM

- 6.4.4 Google (アルファベット)

- 6.4.5 AWS (アマゾン)

- 6.4.6 SAP

- 6.4.7 オラクル

- 6.4.8 アドビ

- 6.4.9 セールスフォース

- 6.4.10 シスコシステムズ

- 6.4.11 デル・テクノロジーズ

- 6.4.12 シーメンス

- 6.4.13 ヒューレット・パッカード・エンタープライズ

- 6.4.14 コグネックス

- 6.4.15 アップル

- 6.4.16 サービスナウ

- 6.4.17 インフォシス

- 6.4.18 キャップジェミニ

- 6.4.19 ウィプロ

- 6.4.20 シュナイダーエレクトリック

- 6.4.21 ハネウェル

- 6.4.22 日立

- 6.4.23 富士通

- 6.4.24 ファーウェイ

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタルトランスフォーメーション(DX)は、現代のビジネス環境において最も重要なキーワードの一つとして認識されております。これは単なるデジタル技術の導入に留まらず、企業がデータとデジタル技術を活用して、製品やサービス、ビジネスモデル、組織文化、そして業務プロセスそのものを根本的に変革し、競争上の優位性を確立することを指します。顧客体験の向上、新たな価値の創造、そして変化の激しい市場への適応能力の強化が、DXの核心的な目的と言えるでしょう。

DXの定義をさらに深掘りしますと、まず「デジタイゼーション(Digitization)」と「デジタライゼーション(Digitalization)」との違いを理解することが重要です。デジタイゼーションは、アナログ情報をデジタル形式に変換するプロセスであり、例えば紙の書類をスキャンしてPDF化するような行為です。次にデジタライゼーションは、デジタル化された情報を用いて既存の業務プロセスを効率化すること、例えば電子決済システムの導入やクラウド上でのデータ共有などが挙げられます。これに対しDXは、これらのデジタル技術の活用を前提としつつ、企業全体の戦略、文化、組織構造、そして顧客との関係性までをも変革し、全く新しい価値を生み出すことを目指します。これは、既存の枠組みにとらわれず、デジタルを前提とした新たなビジネスのあり方を追求する、より広範で戦略的な取り組みなのです。

DXがもたらす変革のアプローチ領域は多岐にわたります。第一に、顧客体験(CX)の変革です。顧客データを分析し、パーソナライズされたサービスや製品を提供することで、顧客満足度を高め、ロイヤルティを構築します。例えば、AIを活用したレコメンデーションシステムや、オムニチャネルでのシームレスな顧客対応などがこれに該当します。第二に、オペレーションの変革です。RPA(ロボティック・プロセス・オートメーション)による定型業務の自動化、AIによる需要予測や在庫管理の最適化、IoTを活用した生産ラインの効率化などにより、コスト削減と生産性向上を実現します。第三に、ビジネスモデルの変革です。サブスクリプションモデルへの移行、プラットフォームビジネスの構築、データ販売による新たな収益源の創出など、デジタル技術を基盤とした革新的なビジネスモデルを開発します。第四に、組織文化と人材の変革です。アジャイル開発の導入、データドリブンな意思決定文化の醸成、デジタルスキルを持つ人材の育成や外部からの獲得、そして失敗を恐れない挑戦的な企業文化の構築が不可欠です。これらの変革は相互に関連し合い、企業全体の競争力を高めることに寄与します。

DXの用途、すなわち企業がDXを推進することで得られるメリットは計り知れません。最も顕著なのは、競争力の強化です。市場の変化に迅速に対応し、競合他社に先駆けて新たな価値を提供することで、市場での優位性を確立できます。次に、業務効率と生産性の向上です。自動化や最適化により、人的リソースをより創造的な業務に集中させることが可能となり、全体的な生産性が向上します。また、データに基づいた意思決定が可能になることで、より正確で迅速な経営判断が下せるようになります。さらに、新たな収益源の創出や、顧客満足度の向上による顧客ロイヤルティの強化も重要なメリットです。パンデミックのような予期せぬ事態においても、デジタル化された業務基盤は事業継続性を高め、企業のレジリエンス(回復力)を強化する役割も果たします。

DXを支える関連技術は、日々進化を遂げています。その中核をなすのが、クラウドコンピューティングです。スケーラブルで柔軟なITインフラを提供し、DX推進の基盤となります。次に、人工知能(AI)と機械学習(ML)は、データ分析、予測、自動化、パーソナライズなど、DXのあらゆる側面に深く関わります。IoT(モノのインターネット)は、物理世界からリアルタイムデータを収集し、スマートファクトリーやスマートシティ、コネクテッドカーなど、新たなサービスや製品を生み出す源泉となります。ビッグデータ分析は、膨大なデータから有益なインサイトを抽出し、データドリブンな意思決定を可能にします。RPAは、定型業務の自動化を通じて、業務効率を大幅に向上させます。さらに、5Gなどの高速・大容量通信技術は、IoTデバイスからのデータ伝送やエッジコンピューティングを加速させ、リアルタイム処理の可能性を広げます。ブロックチェーン技術は、サプライチェーンの透明性向上やセキュアな取引を実現し、サイバーセキュリティは、これらのデジタル資産とデータを保護するための不可欠な要素です。最近では、ローコード・ノーコード開発プラットフォームも注目されており、専門知識がなくても迅速にアプリケーションを開発できるため、DXの民主化を促進しています。

DXがこれほどまでに注目される市場背景には、いくつかの要因があります。第一に、技術革新の加速です。AI、IoT、クラウドなどの技術が成熟し、ビジネスへの応用が現実的になったことが挙げられます。第二に、顧客ニーズの変化です。デジタルネイティブ世代の台頭により、顧客はパーソナライズされ、シームレスで、いつでもどこでも利用できるデジタル体験を強く求めるようになりました。第三に、グローバル競争の激化です。国内外の競合企業がデジタル技術を活用して新たな価値を創出する中で、企業はDXを推進しなければ競争力を失うリスクに直面しています。第四に、少子高齢化による労働力不足です。自動化や効率化を通じて、限られた人材で最大限の成果を出す必要性が高まっています。第五に、新型コロナウイルス感染症のパンデミックです。リモートワークの普及や非接触型サービスの需要増大など、社会全体のデジタル化を急速に加速させました。第六に、持続可能性(サステナビリティ)への意識の高まりです。DXは、エネルギー効率の改善や資源の最適利用など、ESG(環境・社会・ガバナンス)経営の実現にも貢献し得ます。

将来展望として、DXはさらに進化し、社会全体に深く浸透していくことが予想されます。今後は、より高度なAIと機械学習が、予測分析や意思決定支援において中心的な役割を果たすでしょう。例えば、顧客の行動を予測し、先回りして最適なサービスを提供する「ハイパーパーソナライゼーション」が一般化するかもしれません。また、メタバースやWeb3といった新たなデジタル空間や技術が、顧客とのインタラクションやビジネスモデルに新たな可能性をもたらすでしょう。エッジAIの普及により、デバイス側でのリアルタイム処理が増加し、より迅速で効率的なデータ活用が進むと考えられます。サステナビリティとDXの融合も加速し、デジタル技術を活用した環境負荷の低減や循環型経済の実現に向けた取り組みが強化されるでしょう。人間とAIの協調(Human-AI Collaboration)は、人間の創造性や判断力をAIが補完する形で、新たな価値創造の源泉となります。サイバーレジリエンスの重要性は増し、攻撃からの回復力や事業継続性を確保するための投資が不可欠となります。DXはもはや一部の先進企業だけの取り組みではなく、あらゆる規模、あらゆる業種の企業にとって、持続的な成長と発展のための必須戦略となるでしょう。倫理的なAIの利用やデータガバナンスの確立も、今後のDX推進において重要な課題として認識され、社会的な議論が深まっていくことと存じます。