日本のEV用電池パック市場規模/シェア分析/成長動向(2025~2030年)

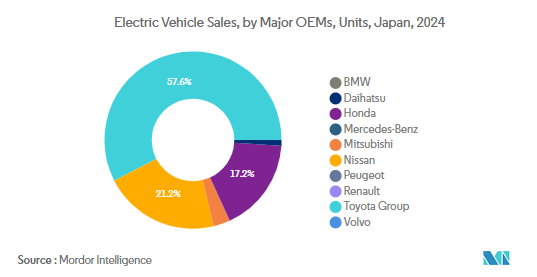

| 日本の電気自動車(EV)市場は、トヨタグループが約57%のシェアを持つ最大手であり、日産、ホンダ、三菱、BMWが続いています。市場は高度に統合されており、主要5社が90%以上のシェアを占めています。日産は約21%の市場シェアを持ち、ホンダは17%で3位です。三菱は2.8%、BMWは0.33%のシェアを保持しています。日本では、消費者が駐車しやすい小型車を好む傾向があり、特にハッチバックやコンパクトSUVが人気です。 2022年には、日産とトヨタが最も多くのEVを販売し、バッテリーパックの需要を牽引しました。トヨタのアクアやプリウスC、ハイブリッドSUVのヤリス・クロスなどが好調な販売を記録しました。日本のEV市場では、乗用車セグメントが約99%のシェアを占め、今後も成長が見込まれています。バスセグメントは特に急成長しており、公共交通機関の電動化が進んでいます。 推進力タイプ別では、バッテリー電気自動車(BEV)が約89%の市場シェアを持ち、プラグインハイブリッド車(PHEV)も人気です。電池化学では、リン酸鉄リチウム(LFP)が主流で、ニッケル・コバルト・マンガン(NCM)電池も成長しています。バッテリー形態では、角形電池が99%のシェアを持ち、円筒形電池は急速に成長しています。 日本のEV用バッテリーパック市場は、GSユアサやCATLなどの企業が牽引しており、競争は激化しています。新興企業は、特化したバッテリーソリューションやコスト優位性を持ち、伝統的なメーカーと競い合っています。今後、持続可能な電解質ソリューションの開発や、電池効率の向上が求められます。市場は2025年に69.6億米ドルに達する見込みで、年平均成長率は2.46%と予測されています。 |

*** 本調査レポートに関するお問い合わせ ***

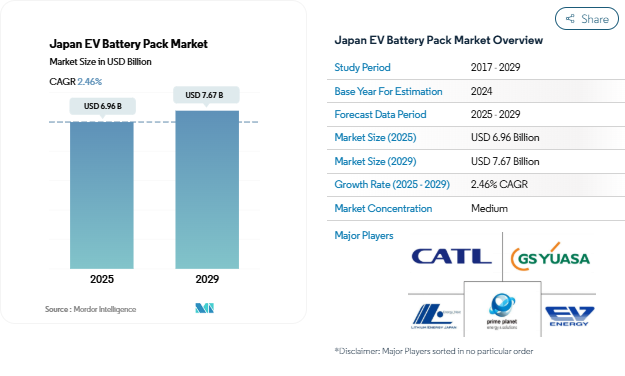

日本の電気自動車用電池パック市場規模は、2025年に69.6億米ドルと推定され、予測期間中(2025-2029年)の年平均成長率は2.46%で、2029年には76.7億米ドルに達する見込みです。

日本の電気自動車用電池パック産業は、多額の投資と技術の進歩に牽引され、大きな変革期を迎えています。日本政府は2023年2月に26億米ドルの基金を発表し、電池メーカーに補助金を提供することで、この分野への強いコミットメントを示しました。このイニシアチブは、バッテリー電気自動車に対する7,200米ドルの大幅な補助金など、継続的な消費者インセンティブによって補完されています。政府の積極的なアプローチは、メーカーと消費者の双方に有利な環境を作り出し、イノベーションと市場の成長を促進しています。

業界では、EV用電池パックの生産能力を強化するため、自動車メーカーと技術系企業との前例のない協力が行われています。2023年4月、ホンダとGSユアサは戦略的パートナーシップを結び、日本国内にEV用バッテリー製造工場を建設しました。同様に、トヨタはプライムプラネットエナジー&ソリューションズの姫路工場に30億米ドルを投資し、自動車用電池パックの開発と増産に注力することで大きく前進しました。このようなパートナーシップや投資は、競争環境を再構築し、この分野の技術革新を加速させています。

大手自動車メーカーは電気自動車のポートフォリオを急速に拡大し、先進的なバッテリーソリューションの需要を促進しています。トヨタは2026年までに10車種の新型BEVを発売する計画を発表し、ホンダは2030年までに30車種の電気自動車を導入し、年間生産台数200万台を達成することを目指しています。また、中国のBYDは2023年1月に60kWhのバッテリーを搭載した電気自動車「Atto 3」を日本で発売するなど、新規参入も歓迎しています。このように市場のプレーヤーや製品が多様化することで、電池技術の競争と革新が刺激されています。

業界では、バッテリー技術の嗜好や用途が顕著に変化しています。純粋な電気自動車は大きな支持を得ており、これらの自動車に使用されるバッテリーは、2023年のEVバッテリー販売全体の88.1%を占めます。この傾向は、2023年3月のトヨタのプラグイン・ハイブリッド車Priusのような、バッテリー航続距離が105kmに強化された新製品の発売によってさらに強化されています。バッテリーの容量と効率を向上させることに重点を置くことで、業界全体の研究開発努力が促進され、さまざまな車両用途向けの、より洗練された高性能の電気自動車バッテリーシステム・ソリューションにつながっています。

トヨタグループが市場を独占、日産、ホンダ、三菱、BMWが続き、持続可能なモビリティへのシフトを推進

- 日本の電気自動車市場は緩やかに成長。市場は高度に統合されており、2022年には市場の90%以上を占める主要5社によって大きく牽引されています。これらの企業には、トヨタグループ、日産、ホンダ、三菱、BMWが含まれます。トヨタグループは、日本における電気自動車の販売台数で最大手であり、EV販売台数シェアで約57%を占めています。国内メーカーであるため、消費者からの信頼も厚い。同社は幅広い製品ポートフォリオを提供し、全国に巨大な販売・サービス網を展開しています。

- 日産の市場シェアは約21%で、電気自動車の販売台数では全国第2位。日産は強力なブランドイメージを持ち、イノベーションとテクノロジーに幅広く取り組んでいます。幅広い製品ポートフォリオを提供し、財務状況も良好。電気自動車販売シェア第3位の17%を記録したのはホンダ。強力な研究開発能力を持ち、開発分野に注力。

- 三菱自動車は、日本全国でのEV販売台数シェア2.8%で4位を確保。同社は顧客中心主義を貫き、主に顧客の要求を重視しており、国内ブランドであるため、信頼できる忠実な顧客を有しています。日本のEV市場に参入している第5位のプレーヤーはBMWで、約0.33%の市場シェアを維持。日本でEVを販売している他のプレーヤーは、メルセデス・ベンツ、ルノー、プジョー、ボルボなど。

2022年、日本で最もEVを販売したのは日産とトヨタ、バッテリーパック需要を牽引

- 日本の電気自動車市場はここ数年、徐々に成長しています。日本では電気自動車に対する需要が高まっています。日本の消費者は、簡単に駐車できる経済的で小型の車を求めています。日本の様々なブランドが、電気自動車のサブコンパクトハッチバックに良い選択肢を提供しています。その結果、SUVは他のモデルと比べて様々な道路状況で快適な乗り心地を提供するため、日本では電動ハッチバックやコンパクトSUVの需要が高まっています。

- 渋滞を避け、駐車しやすい小型車を選ぶ人が増えたため、ハッチバックは全国で好調な売れ行きを示しています。トヨタ・アクア・プリウスCは、2022年に販売台数を大きく伸ばしました。これは、燃費が良く、非常に手頃なハイブリッド・ハッチバックのひとつであるため、消費者を惹きつけているからです。2022年に好調な販売台数を記録したトヨタのコンパクトSUV、ヤリス・クロスなど、日本ではさまざまなセグメントに関心が集まっています。信頼性の高いブランドイメージにより、同社は日本のベストセラーブランド。

- カローラ・クロスは、ハイブリッド・パワートレインを搭載し、高い燃費効率と広い乗車定員で消費者を魅了することから、2022年の日本のEV市場でもトヨタのベストセラーのひとつ。日本のEV市場には、さまざまなブランドからさまざまな電動SUVやセダンも登場しています。一般的な車種のひとつはホンダ・ヴェゼルで、2022年の販売台数は好調でした。日本のEV市場で競合している他の車には、トヨタ・シエンタやトヨタ・ライズ・ハイブリッドなどがあります。

セグメント分析: ボディ種類別

日本のEV用電池パック市場における乗用車セグメント

乗用車セグメントは日本のEV用電池パック市場を支配しており、2024年の市場シェアは約99%。この圧倒的な優位性は、乗用車の電気自動車に対する消費者の強い嗜好、個人向け電気自動車を対象とした政府の広範な優遇措置、国内外のメーカーから乗用車用EVモデルが幅広く提供されていることなど、いくつかの要因によるものです。トヨタ、ホンダ、日産のような日本の自動車メーカーは、電気乗用車のポートフォリオを大幅に拡大し、さまざまな価格セグメントでさまざまなモデルを提供しています。このセグメントの成長をさらに後押ししているのは、都市部で充電インフラが整備され、電気乗用車が日常生活でますます実用的になっていることです。さらに、日本の消費者の環境意識の高まりと、従来型自動車に比べて電気乗用車の総所有コストが低いことが、引き続きこのセグメントの市場牽引役となっています。

日本のEV用電池パック市場におけるバスセグメント

バスセグメントは、日本のEVバッテリーパック市場で最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約109%という驚異的な成長率で拡大すると予測されています。この顕著な成長軌道の原動力となっているのは、日本の主要都市で公共交通機関への電気バスの導入が増加していることです。自治体は、都市の排出ガスと運行コストを削減するため、公共交通システムを電気バスに積極的に移行しています。このセグメントの成長は、ゼロ・エミッションの公共交通機関を推進し、インフラ整備を支援する政府のイニシアチブによってさらに加速しています。日本の大手商用車メーカーは、電気バス技術に多額の投資を行い、先進的なバッテリーシステムを搭載し、航続距離を向上させた新モデルを投入しています。さらに、持続可能な都市モビリティ・ソリューションへの注目の高まりと、試験プログラムにおける電気バスの実証された運用上の利点により、公共交通機関のニーズに電気バスを採用する都市が増加しています。

残りの車体種類別セグメント

小型商用車(LCV)セグメントと中型・大型トラック(M&HDT)セグメントは、日本のEVバッテリーパック市場における新たなビジネスチャンスです。LCVセグメントは、特に都市部の物流やラストワンマイルの配送用途で、電気自動車が運用コスト面で有利であり、都市部の排ガス規制にも適合していることから、牽引力を増しています。M&HDTセグメントは、現在のところ規模は小さいものの、物流企業やメーカーが輸送ニーズのために電気代替手段を模索しているため、有望な発展を見せています。どちらのセグメントも、積載量や航続距離といった商用車特有の要件に対応するバッテリー技術の進歩から恩恵を受けています。商用車に適した急速充電インフラの開発が進んでいることや、グリーン物流への注目が高まっていることが、これらのセグメントの成長を支えています。

セグメント分析: 推進力タイプ別

日本のEV用電池パック市場におけるBEVセグメント

バッテリー電気自動車(BEV)セグメントは、日本EVバッテリーパック市場を支配し、2024年には約89%の市場シェアを占めます。このセグメントの優位性は、日本の大手自動車メーカーによる大規模な投資によってさらに強化されており、トヨタのような企業は2026年までに10種類のBEV新モデルを発売する計画を発表しています。また、このセグメントは最も速い成長軌道をたどっており、バッテリー効率の技術的進歩、バッテリーコストの低下、日本全国での充電インフラの拡大などに支えられ、2024年から2029年にかけて約14%で拡大すると予測されています。この成長は、2035 年までにすべての新車販売を電動化するという日本政府の野心的な目標と、BEV に対す る 1 台あたり最大 7,200 米ドルの大幅な補助金によってさらに加速しています。ゼロ・エミッション車に対する消費者の嗜好の高まりと、最新のBEVバッテリーの優れた航続距離性能によって、この支配的な地位は強化されています。

日本のEVバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド車(PHEV)セグメントは、日本のEV電池パック市場の大部分を占めており、消費者に従来型自動車と完全な電気自動車の間の橋渡しを提供しています。PHEVは、デュアルパワートレインの柔軟性を重視する顧客を引き付け続けており、特に充電インフラがまだ整備されていない地域ではその傾向が顕著です。このセグメントは、純粋な電気自動車ほどではないにせよ、低排出ガス車を促進する政府の様々な優遇措置や規制の恩恵を受けています。日本の自動車メーカーはPHEVのラインアップを積極的に拡大しており、トヨタのような企業は、1回の充電で最大87kmという驚異的な航続距離を実現するプラグイン・ハイブリッドのプリウスなどの新モデルを2023年に発売します。このセグメントの発展を支えているのは、バッテリー技術の継続的な改善であり、その結果、電気のみの走行距離が延び、全体的な燃費効率が向上しています。

セグメント分析: 電池化学

日本のEV用電池パック市場におけるLFPセグメント

日本のEV用電池パック市場では、リン酸鉄リチウム(LFP)電池が主流化学として台頭し、2024年の市場シェアは約98%に達します。この圧倒的な優位性は、LFP電池が提供するいくつかの主要な利点によるもので、他の電池化学と比較して、製造コストが低いこと、走行距離が延びること、メンテナンスの必要性が少ないこと、寿命が長いことなどが挙げられます。日本のメーカーは、このような魅力的な利点から、電気自動車にLFP電池を採用することを強く希望しています。LFP電池の需要は、電気自動車の普及を促進する様々な政府の取り組みや、日本全国での電池生産インフラへの大規模な投資によってさらに加速しています。トヨタ、スズキ、日産、ホンダなどの主要自動車メーカーは、電気自動車のラインナップにLFP電池を戦略的に採用し、このセグメントの市場リーダーシップを強化しています。

日本のEV用電池パック市場におけるNCMセグメント

ニッケル・コバルト・マンガン(NCM)電池セグメントは、日本のEV用電池パック市場において顕著な成長を遂げると予測されており、予測期間2024-2029年の成長率は約56%と見込まれています。この大幅な成長軌道は、優れたエネルギー密度と強化された熱安定性を必要とする高性能電気自動車の需要増加が原動力となっています。このセグメントの拡大は、性能指標とコスト効率の改善につながるNCM電池化学の大幅な技術進歩によって支えられています。日本の自動車メーカーは、特に高性能が最優先される場合に、NCM電池をプレミアム電気自動車モデルに搭載する傾向が強まっています。電池メーカーと自動車会社間の戦略的パートナーシップと、NCM電池技術を強化するための研究開発への多額の投資によって、成長はさらに強化されています。

電池化学の残りのセグメント

電池化学市場の残りのセグメントには、NMC(ニッケルマンガンコバルト)やその他の新興電池技術が含まれます。NMC電池は、コストと性能のバランスが重要な特定の用途、特に中距離電気自動車で人気を集めています。実験的技術や新興技術を含むその他の電池化学は、将来の応用の可能性を求めて開発・試験が続けられています。これらの分野は、現在のところ市場シェアは小さいものの、イノベーションを推進し、電気自動車市場の特定の使用ケースに代わる選択肢を提供する上で重要な役割を果たしています。電池化学の選択肢に多様性があるため、メーカーはさまざまな車種や用途の特定の要件に基づいて最適な技術を選択することができ、日本の電気自動車用電池エコシステムの全体的な成長と発展に寄与しています。

セグメント分析: 容量

セグメント分析: 電池形態

日本のEV用電池パック市場における角形セグメント

角形電池セグメントが日本のEV用電池パック市場を支配しており、2024年の市場シェアは約99%。この圧倒的な優位性は、角形電池が提供する、製造における費用対効果、簡素化されたパッケージング能力、優れた安全性など、いくつかの主要な利点によるものです。このセグメントの好調な業績は、他のフォームファクターと比較して効率的なスペース利用と体積当たりのエネルギー密度が高いことから、日本のメーカーが角形セルを好むことによってさらに強化されています。日本の主要自動車メーカーは、電気自動車の設計を角形セル中心に標準化しており、サプライチェーンの確立と生産プロセスの最適化につながっています。このセグメントの市場地位は、日本全体で角形セルの製造能力に大規模な投資が行われていることによって強化されており、複数の主要電池メーカーが自動車セクターからの増大する需要に対応するために生産施設を拡張しています。

日本のEV用電池パック市場における円筒形セグメント

円筒形電池セグメントは、日本のEV用電池パック市場で最も急速に成長しているフォームファクターとして浮上しており、2024年から2029年までの年平均成長率は約56%と予測されています。この顕著な成長軌道は、エネルギー密度と熱管理能力を大幅に向上させた円筒形セル設計の技術的進歩によるものです。このセグメントは、高出力密度と優れた熱安定性が特に評価されるプレミアム電気自動車モデルでの採用増加から恩恵を受けています。日本の電池メーカーは、急速充電能力の向上と電池寿命の延長に重点を置き、円筒型セルの性能を高めるための研究開発に多額の投資を行っています。このセグメントの成長は、伝統的に円筒型セルを車両設計に採用している国際的なEVメーカーの日本におけるプレゼンスが拡大していることによって、さらに支えられています。

電池形態の残りのセグメント

パウチ電池は、日本のEV用電池パック市場で新たな選択肢となっており、パッケージングの柔軟性と重量の最適化という点で独自の利点を提供します。パウチ電池は、さまざまな車両設計やスペースの制約に適応できるため、メーカーから注目を集めています。パウチセルは、熱管理の面で有利であり、様々な形状に効率的に充填できるため、特定の電気自動車用途に特に魅力的です。この分野では、特に軽量化とスペースの最適化が設計上の重要な考慮事項である新しい電気自動車モデル向けに、バッテリーフォームファクター戦略の多様化を模索する日本の自動車メーカーからの関心が高まっています。電池メーカーはパウチセル技術開発に投資しており、既存のフォームファクターに対抗するため、耐久性と製造効率の向上に注力しています。

セグメント分析 方法

日本のEV用電池パック市場におけるレーザー・セグメント

レーザー方式は日本のEV用電池パック市場を支配し、2024年には約50%の市場シェアを占め、最大かつ急成長のセグメントとして確立。レーザー工法の優位性は、特に電気トラック、バス、商用車に使用される大電流バッテリーを扱う際の優れた接続品質と有効性に起因しています。この高度な接合技術は、平滑な面でも凹凸のある面でも効果的に作用する能力によって大きな支持を得ており、信頼性の高い接続とバッテリー寿命の延長を保証しています。高品質な接続を実現するこの手法の精度と効率は、高性能電気自動車に注力するメーカーにとって特に魅力的なものとなっています。このセグメントの成長は、商用電気自動車メーカーからの需要の増加と、日本で開発されている高度なバッテリー技術との互換性によってさらに支えられています。

日本のEV用電池パック市場におけるワイヤー・セグメント

ワイヤー方式は、日本のEV用電池パック市場において従来からの信頼性の高い手法であり、特に特定の車両カテゴリーに適したコスト効率の高いソリューションとして機能しています。この伝統的な方式は、特にコストの最適化が優先される用途において、信頼性の高い接続を提供する実績があるため、市場での妥当性を維持し続けています。ワイヤー方式の魅力は、簡単な実装プロセス、さまざまなワイヤータイプに対応する柔軟性、特定の車両カテゴリーで確立された信頼性にあります。このセグメントは急成長を遂げていないかもしれませんが、特に、従来の接続方法が好まれるアプリケーションや、コストへの配慮が高度なレーザー技術の必要性を上回るアプリケーションにおいて、市場で重要な役割を果たし続けています。

セグメント分析: コンポーネント

日本のEV用電池パック市場における正極セグメント

日本のEV用電池パック市場を支配しているのは正極セグメントで、2024年の市場シェアは約65%。この重要な市場地位は、正極がバッテリーの性能、航続距離、熱安全特性を決定する重要な役割を担っていることに起因しています。このセグメントの優位性は、日本全体で正極材料の生産と開発への投資が増加していることによってさらに強化されています。主要メーカーは、電池全体の効率と性能を向上させるため、正極材の機能強化に注力しています。高エネルギー密度バッテリーへの重点の高まりと、より長距離走行が可能な電気自動車の推進が、正極材需要を引き続き牽引しています。さらに、正極材料の技術的進歩は、より優れた熱安定性とより長い電池寿命を可能にし、最新の電気自動車用電池パックに不可欠なものとなっています。

日本のEVバッテリーパック市場における電解質セグメント

電解質セグメントは、予測期間2024-2029年に約4%という最も高い成長率を示すと予測されています。この成長の主な要因は、高性能バッテリーソリューションに対する需要の増加と、電極間の効率的なイオン輸送を可能にする電解質の重要な役割です。このセグメントの拡大を支えているのは、電池の性能と安全性を高めるための電解液配合の改良に重点を置いた継続的な研究開発活動です。様々な企業が、電解液の需要増に対応するために生産能力を増強しています。急速充電や熱安定性の向上に最適化された電解液など、高度な電解液技術の開発は、この分野の成長をさらに加速させると予想されます。さらに、環境に優しく持続可能な電解質ソリューションの開発に注力することで、このセグメントに新たな機会が生まれています。

コンポーネントの残りのセグメント

日本のEV用電池パック市場では、負極とセパレータのセグメントも重要な役割を果たしています。負極セグメントは、充電速度とエネルギー密度の向上に重点を置き、材料技術と設計の革新によって進化し続けています。メーカー各社は、バッテリーの性能と寿命を向上させるため、さまざまな負極材料を模索しています。バッテリーの安全性と性能に不可欠なセパレーターの分野では、材料構成と設計の面で技術的な進歩が見られます。これらの部品は連動して、最適なバッテリー性能、安全性、信頼性を確保します。両セグメントとも、特に熱管理やバッテリー全体の効率改善などの分野で、継続的な技術革新と開発が行われています。

セグメント分析 材料の種類別

日本のEV用電池パック市場における天然黒鉛セグメント

天然黒鉛は、リチウムイオン電池の負極製造において重要な役割を果たすことから、日本のEV電池パック市場において支配的な材料セグメントとして浮上しています。天然黒鉛は日本国内で豊富に入手可能であるため、日本国内での電池生産に魅力的な選択肢となっています。2024年には、天然黒鉛は、高エネルギー密度、耐久性、費用対効果などの優れた特性により、材料セグメントの市場金額の約31%のシェアを占めると予想されます。日本における電気自動車需要の高まりにより、電池内容物の約12%を占める負極用黒鉛の生産量が増加。大手電池メーカーは、コスト効率を維持しながら電池性能を向上させるため、天然黒鉛の使用量を最適化することにますます注力しています。この素材の確固たる地位は、確立されたサプライチェーンと、EV電池での性能を高める加工技術の継続的な改善によってさらに強化されています。

日本のEV用電池パック市場におけるニッケルセグメント

ニッケルセグメントは日本のEVバッテリーパック市場で著しい成長を遂げており、2024年から2029年にかけて年平均成長率約54%で拡大すると予測されています。この例外的な成長は、主に、より高いエネルギー密度と改善された性能を提供する、ニッケルを多く含む正極化学物質のEVバッテリーへの採用が増加していることに起因しています。日本の電池メーカーは、より長距離走行が可能な電気自動車の需要増に対応するため、ニッケルベースの正極材料への注力を強化しています。このセグメントの成長は、電池の性能と効率の向上につながるニッケルの加工および統合技術の技術的進歩によってさらに支えられています。日本の大手自動車メーカーは、ニッケルリッチ電池の優れたエネルギー密度と性能特性を評価し、電気自動車モデルへの採用を増やしています。また、費用対効果や安全基準を維持しながら、電池中のニッケル含有量を最適化することを目的とした研究開発が進んでいることも、このセグメントの追い風となっています。

材料種類別の残りのセグメント

日本のEV用電池パック市場におけるその他の重要な材料には、リチウム、コバルト、マンガンがあり、それぞれが電池の化学的性質と性能において重要な役割を果たしています。リチウムは、リチウムイオン電池の主要な充電キャリアとして、電池技術の根幹を担っています。コバルトは、サプライチェーンの持続可能性に懸念はあるものの、電池の安定性と性能にとって引き続き重要です。マンガンは、様々な電池化学において、より持続可能でコスト効率の高い代替材料として注目を集めています。メーカー各社は、性能、コスト、持続可能性のバランスをとるための最適な組み合わせを継続的に模索しています。これらの材料の継続的な研究開発は、EV用バッテリーのエネルギー密度の向上、ライフサイクルの延長、安全機能の強化につながるバッテリー化学のイノベーションを推進しています。

日本のEV用電池パック産業概要

日本EV用電池パック市場のトップ企業

日本のEV用電池パック市場は、GSユアサインターナショナル、CATL、プライムプラネットエナジー&ソリューションズ、リチウムエナジージャパンなどの既存企業が牽引しています。これらの企業は、高エネルギー密度セルや改善された熱管理システムなどの高度な電池技術の開発を通じて、積極的に製品革新を追求しています。経営上の機敏性は、増大する需要に対応するための戦略的な生産能力拡張や製造設備のアップグレードを通じて実証されています。各社は自動車メーカーと戦略的パートナーシップや合弁事業を結び、長期供給契約を確保し、カスタマイズされたEV用電池部品ソリューションを開発しています。地理的拡大は、主に日本国内での新たな生産施設の設立と国内サプライチェーンの強化に重点を置いていますが、一部のプレーヤーはグローバル自動車メーカーとの協力を通じて国際市場での機会も模索しています。

国内大手はグローバルな競争激化に直面

市場構造は、日本国内のコングロマリットと国際的なスペシャリストの混在によって特徴付けられ、日本の自動車メーカーとの確立された関係と国内市場の要件への深い理解によって、地元のプレーヤーが強力な足場を維持している。業界は適度に統合されており、上位企業が市場シェアの大部分を占めていますが、特に中国からの新規参入企業が存在感を示そうとしているため、競争は激化しています。日本の伝統的な電池メーカーは、その技術的専門知識と品質に対する評判を活用して市場での地位を維持する一方、国際的なプレーヤーはコスト面の優位性と規模のメリットをもたらしています。

この分野でのM&Aは、主にバッテリーのサプライチェーンと技術アクセスを確保しようとする自動車メーカーによって推進されています。日本の伝統的な自動車メーカーと電池専門メーカーとの提携に代表されるように、電池メーカーと自動車メーカーとの合弁事業がますます一般的になってきています。このような提携は、次世代EVバッテリーシステム技術の開発や、電気自動車の生産計画の拡大を支える専用生産施設の設立に重点を置いています。

イノベーションと統合が市場の成功を促進

既存の自動車メーカーが市場シェアを維持・拡大するためには、特に電池効率、充電速度、安全機能などの分野における継続的な技術革新に重点を置く必要があります。新しいバッテリー化学物質やフォームファクターの研究開発への投資は、品質基準を維持しながら生産規模を拡大する能力と同様に極めて重要です。原材料サプライチェーンの確保やリサイクル能力の開発など、垂直統合戦略は長期的な持続可能性とコスト競争力のためにますます重要になっています。

同市場における新興の競合企業は、特化したバッテリーソリューションやコスト優位性によって差別化を図るとともに、従来は既存の国内サプライヤーを好んできた日本の自動車メーカーとの信頼関係を構築する必要があります。成功要因としては、強力な品質保証システムの開発、現地生産体制の確立、パートナーシップやパイロット・プロジェクトを通じた技術力の実証などが挙げられます。規制環境、特に環境基準や安全要件が引き続き市場力学を形成する一方、日本の自動車産業は集中的な性質を持つため、持続的成長には大手自動車メーカーとの契約を確保することが引き続き重要。

日本のEV用電池パック市場に関するニュース

- 2023年5月 本田技研工業 (ホンダ)とGS Yuasa International Ltd. (GSユアサ)は、HondaGS Yuasa EV Battery R&D Co.

- 2023年4月 CATLは、Cheryモデルにナトリウムイオン電池を先行投入すると発表。また、両社は共同で、すべての出力タイプ、すべての材料システムのすべてのアプリケーションシナリオをカバーする新しいENER-Qバッテリーブランドを構築します。

- 2023年3月 Contemporary Amperex Technology Co. (Ltd.(CATL)は、北京汽車集団有限公司(BAIC Group Co. (Ltd.(BAICグループ)と戦略的協力協定を締結したと発表しました。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 電気自動車販売台数

- 4.2 OEM別の電気自動車販売台数

- 4.3 電気自動車の売れ筋モデル

- 4.4 好ましいバッテリーケミストリーを持つOEM

- 4.5 バッテリーパック価格

- 4.6 電池材料コスト

- 4.7 各電池化学の価格チャート

- 4.8 誰が誰に供給しているのか

- 4.9 EVバッテリーの容量と効率

- 4.10 EVの発売モデル数

- 4.11 規制の枠組み

- 4.11.1 日本

- 4.12 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(金額ベース市場規模、数量ベース市場規模、2029年までの予測、成長見通し分析を含む)

- 5.1 ボディ種類別

- 5.1.1 バス

- 5.1.2 LCV

- 5.1.3 M&HDT

- 5.1.4 乗用車

- 5.2 推進タイプ

- 5.2.1 BEV

- 5.2.2 PHEV

- 5.3 電池化学

- 5.3.1 LFP

- 5.3.2 NCM

- 5.3.3 NMC

- 5.3.4 その他

- 5.4 容量

- 5.4.1 15 kWh~40 kWh

- 5.4.2 40kWh以上80kWh未満

- 5.4.3 80kWh以上

- 5.4.4 15 kWh未満

- 5.5 電池の形状

- 5.5.1 円筒形

- 5.5.2 パウチ型

- 5.5.3 角柱形

- 5.6 方法

- 5.6.1 レーザー

- 5.6.2 ワイヤー

- 5.7 コンポーネント

- 5.7.1 陽極

- 5.7.2 陰極

- 5.7.3 電解液

- 5.7.4 セパレータ

- 5.8 材料種類別

- 5.8.1 コバルト

- 5.8.2 リチウム

- 5.8.3 マンガン

- 5.8.4 天然黒鉛

- 5.8.5 ニッケル

- 5.8.6 その他の材料

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

-

- 6.4.1 Blue Energy Co. Ltd.

- 6.4.2 BYD Company Ltd.

- 6.4.3 Contemporary Amperex Technology Co. Ltd. (CATL)

- 6.4.4 Envision AESC Japan Co. Ltd.

- 6.4.5 GS Yuasa International Ltd.

- 6.4.6 Lithium Energy Japan Inc.

- 6.4.7 Maxell Ltd.

- 6.4.8 Panasonic Holdings Corporation

- 6.4.9 Prime Planet Energy & Solutions Inc.

- 6.4.10 Primearth EV Energy Co. Ltd.

- 6.4.11 TOSHIBA Corp.

- 6.4.12 Vehicle Energy Japan Inc.

-

-

- *リストは網羅的ではありません

7. EV用電池パックの主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

日本のEV用電池パック産業セグメント

バス、LCV、M&HDT、乗用車は種類別セグメント。推進タイプ別では、BEV、PHEV をカバー。電池ケミストリー別では、LFP、NCM、NMC、その他をカバー。容量別では、15kWh~40kWh、40kWh~80kWh、80kWh以上、15kWh未満をカバー。電池形状別では、円筒形、パウチ形、角形が対象。方式別ではレーザー、ワイヤーを対象としています。負極、正極、電解液、セパレータは構成要素別セグメント。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは種類別。

市場の定義

- 電池化学 – LFP、NCA、NCM、NMC、その他。

- 電池形状 – このセグメントで提供される電池形状の種類別には、円筒型、パウチ型、角型などがあります。

- ボディタイプ – このセグメントで考慮されるボディタイプには、乗用車、LCV(小型商用車)、M&HDT(中型・大型トラック)、バスが含まれます。

- 容量 – このセグメントには、15 kWH~40 kWH、40 kWh~80 kWh、80 kWh以上、15 kWh未満の様々な種類のバッテリーが含まれます。

- コンポーネント – 負極、正極、電解液、セパレーターなど。

- 材料の種類 – コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料。

- 方法 – このセグメントに含まれる方法の種類別には、レーザーとワイヤーがあります。

- 推進タイプ – このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)などがあります。

- ToCタイプ – ToC 1

- 車両タイプ – このセグメントで対象となる車両タイプには、乗用車、商用車、各種EVパワートレインが含まれます。

調査方法

モルドーインテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 過去と予測年の市場規模を収益と数量で推定。市場収益は、数量需要に数量加重平均電池パック価格(1kWhあたり)を乗じて算出。電池パック価格の推定と予測は、インフレ率、市場需要のシフト、生産コスト、技術開発、消費者の嗜好など、ASPに影響を与える様々な要因を考慮し、過去のデータと将来のトレンドの両方の推定値を提供します。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

日本のEV用電池パック市場に関する調査FAQ

日本のEV用電池パックの市場規模は?

日本のEVバッテリーパック市場規模は、2025年には69.6億米ドルに達し、年平均成長率2.46%で2029年には76.7億米ドルに達すると予測されます。

現在の日本のEV用電池パックの市場規模は?

2025年、日本のEVバッテリーパック市場規模は69.6億米ドルに達する見込みです。

日本のEVバッテリーパック市場の主要プレーヤーは?

Contemporary Amperex Technology Co. Ltd.(CATL)、GS Yuasa Co. (CATL)、GS Yuasa International Ltd.、Lithium Energy Japan Inc.、Prime Planet Energy & Solutions Inc.、Primearth EV Energy Co. Ltd.が日本のEVバッテリーパック市場で事業を展開している主要企業です。

日本EV用電池パック市場で最もシェアを占めているセグメントは?

日本EVバッテリーパック市場において、推進力タイプ別で最も大きなシェアを占めているのはBEVセグメントです。

日本EVバッテリーパック市場で最も成長著しいセグメントは?

2025年、日本EVバッテリーパック市場において、推進力タイプ別で最も急速に成長しているのはBEVセグメントです。

日本EVバッテリーパック市場の対象年、2025年の市場規模は?

2025年の日本EVバッテリーパック市場規模は69.6億円と推計されます。本レポートでは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の日本EVバッテリーパック市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年の日本EVバッテリーパック市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***