日本のMLCC市場規模/シェア分析/成長動向(2025~2030年)

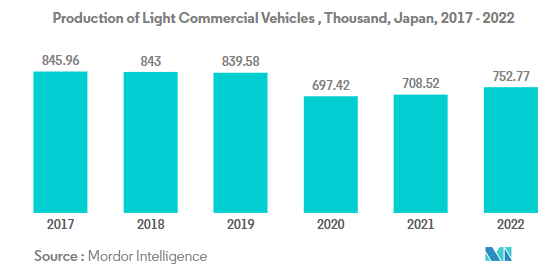

| 日本の小型商用車市場は、近年の不安定な業績を受け、緩やかな成長を続けています。小型トラックの生産台数は2019年に8395万台でしたが、COVID-19の影響やロシア・ウクライナ戦争の影響で生産が前年より16.93%減少しました。特にハイブリッド小型商用車は急成長を遂げており、自動車産業は依然として日本経済の重要な基盤で、トヨタやホンダなどの企業が高い評価を受けています。日本は燃費効率や安全性、代替エネルギー技術においても先進的であり、特に自律走行型軽車両の導入が進んでいます。 乗用車市場についても、日本の自動車メーカーは世界的に展開しており、2019年の乗用車生産台数は832万台でした。パンデミックの影響で生産は低迷し、2021年には電気自動車(EV)の販売が大幅に増加し、2035年までにEV販売100%を目指すとしています。政府の補助金制度も拡大しており、2022年にはEV購入のための補助金を増額しました。これに伴い、多くの企業が新たな電気自動車を開発し、国内市場を拡大しています。 MLCC(多層セラミックコンデンサ)の市場においては、クラス1誘電体が約51%のシェアを占めており、特に5G通信インフラに必須な高周波アプリケーションに使用されています。クラス2誘電体も27%の成長が予測され、日本の製造業の自動化が進む中で重要な役割を果たしています。ケースサイズでは、0.201セグメントが35%のシェアを持ち、スマートフォンなど小型化が進む製品に適応しています。一方、1.005セグメントは急成長しており、特に電気自動車や先進運転支援システムに対する需要が高まっています。 電圧セグメントでは、500V未満が56%を占め、民生用電子機器や医療機器での需要が高まっています。また、静電容量では100μF未満が57%のシェアを持つ一方で、1000μF超セグメントも急成長しています。MLCC市場では、表面実装型が39%のシェアを持ち、高周波対応能力に優れており、特に家電製造で広く使われています。 日本のMLCC市場は、村田製作所、TDK株式会社、太陽誘電などの大手企業による技術革新と市場拡大が特徴であり、特に自動車用や5Gアプリケーション向けの製品開発が進められています。日本企業は持続可能性を重視し、環境に優しい製造プロセスを取り入れることで市場での競争力を高めています。 今後の展望としては、電気自動車や5G技術の進展に伴い、MLCC市場の需要は拡大し続けると予測されています。企業は特定用途向けのカスタムソリューションを開発し、強固なサプライチェーンを構築することで市場での地位を強化する必要があります。 |

*** 本調査レポートに関するお問い合わせ ***

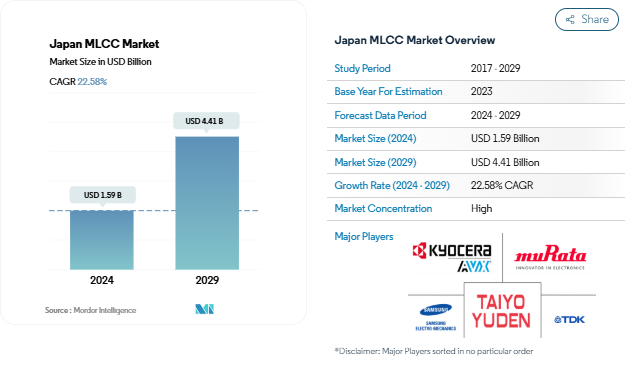

日本のMLCC市場規模は2024年に15.9億米ドルと推定され、2029年には44.1億米ドルに達すると予測され、予測期間中(2024-2029年)の年平均成長率は22.58%です。

日本のMLCC市場は、堅調な自動車製造能力と技術進歩の取り組みに牽引され、大きな変貌を遂げています。日本の自動車部門は世界第3位の地位を維持しており、2022年の生産台数は乗用車684万台を含む810万台。大手メーカーは、特に電気自動車や自律走行技術において、先進的な電子システムの採用を進めています。グリーン成長戦略」による自動車の電動化に対する政府のコミットメントが、高度な電子部品の採用を加速させています。日産自動車がADAS ECUの開発で日立オートモティブシステムズと提携したことに代表されるように、大手自動車会社は戦略的パートナーシップを結んで電子機能を強化しています。

通信インフラは、日本が野心的な5G配備目標を追求する中、急速に近代化が進んでいます。2030年度までに人口の99%まで5Gを普及させるという政府のビジョンは、ネットワーク・インフラへの大規模な投資に拍車をかけています。大手通信事業者は基地局ネットワークを拡大しており、KDDIやソフトバンクなどは数万台の5G基地局を配備しています。データセンター部門も並行して成長を遂げており、政府のIT負荷容量は2022年の125.4MWから2029年には223.6MWに急増すると予想され、高性能電子部品の需要を牽引しています。

医療機器分野もMLCCアプリケーションの重要な成長手段であり、生産額は2021年に約2兆6,000億円に達します。京セラAVXが2023年に諫早市に新たな生産施設を建設すると発表し、特に医療装置におけるセラミックコンデンサのニーズの高まりをターゲットとしていることからもわかるように、製造企業は革新的なソリューションでこの需要に対応しています。太陽誘電が2023年にチタン酸バリウム製造のための新材料棟を完成させることは、高品質MLCC部品の生産能力拡大に対する業界のコミットメントをさらに示すものです。

日本の再生可能エネルギーへの取り組みは、MLCCメーカーにさらなる機会をもたらしています。2030年までに太陽光発電の設備容量を108GW近くまで拡大するという政府の目標は、パワーエレクトロニクス部品の需要を促進しています。村田製作所が2023年に発表するEVAシリーズMLCCは、電力管理システムを含むさまざまな用途向けに特別に設計されており、こうした新たなニーズへの業界の対応を反映しています。スマートグリッド技術の統合とエネルギー貯蔵システムの採用増加は、電力アプリケーションにおける特殊MLCCの需要をさらに増大させています。こうした動きは、産業オートメーションから電子機器までさまざまな分野を網羅する、日本の広範なデジタルトランスフォーメーション構想によって補完されています。

電子商取引の増加、都市部の拡大、インフラ整備が小型商用車需要を後押し

- 日本の小型トラック市場は、近年の不安定な業績を受け、緩やかな成長。2019年の日本の小型商用車生産台数は8,395万台。これらのトラックは農業や建設などの業務で使用されています。COVID-19の流行とロシア・ウクライナ戦争により、小型商用車市場は前年比16.93%減の生産台数を記録しました。さらに、ハイブリッド小型商用車(LCV)は、化石燃料と電気を組み合わせた最新技術の結果、日本市場で最も急速な成長を遂げています。

- 自動車産業は依然として日本経済の重要な構成要素であり、トヨタ、ホンダ、日産、三菱といった企業は世界的な評価を得ています。この優位性は商用車部門にも及んでおり、いすゞ、日野、ふそうは業界のリーダーです。日本は、燃費効率、自動車の安全性、代替エネルギー源としてのハイブリッドシステムや電気システムの出現などの開発につながる技術的専門知識で有名です。

- 鉱物とエネルギー資源は産業にとって不可欠ですが、自律性は人々を危険から遠ざけ、安全性を高める機会を提供します。労働力不足という継続的な課題にもかかわらず重要な鉱物を調達することに加え、自律走行型軽車両(ALV)は、複数の装置を操作する鉱山現場において、ヒューマンエラーによる事故を減らすための追加的な安全対策を提供します。2023年5月、日本のコマツ(株)とトヨタ自動車(株)は、コマツのAHS(Autonomous Haulage System)を搭載したALV(Autonomous Light Vehicle)の共同開発プロジェクトを開始すると発表しました。

増加するEV補助金制度が乗用車需要を拡大

- 日本にはグローバルに製品やサービスを供給する自動車メーカーがあります。トヨタ、スズキ、ダイハツ、日産が日本の国産乗用車ブランド。2019年の乗用車生産台数は832万台。

- 日本でのパンデミックと全国的な不況の後、生産は低迷し、前年同期比16.43%減となり、日本製乗用車の輸出は4月に半減し、約16万8,000台と最低を記録しました。2021年には日本経済が回復に転じ、電気自動車の販売台数は2020年比で年率50%以上と大幅に増加。

- 日本のグリーン成長戦略では、2035年までに電気自動車販売100%を目指しています。エネルギーの使用の合理化に関する法律」(2023年)は、同戦略に基づく目標を加速させ、日本の電気自動車市場の成長を支援します。電気自動車への需要が高まっているのは、奨励金や還付金といった形での政府の支援によるものです。政府は、電気自動車購入のための補助金と奨励金を3倍にすると宣言しました。2022年、日本はEV補助金制度を5億3,000万米ドルに増額し、BEVの購入補助金を最大6,500米ドル、PHEVの購入補助金を最大4,200米ドルに倍増しました。

- 国内で販売される電気自動車の数を拡大するため、多くの企業が新製品を開発・発売しています。日本では2022年5月、トヨタがバッテリー容量71.4kWhの新型電気SUV「Bz4x」を発売。e-モビリティへの移行は貿易収支を変化させ、今後も変化させるでしょう。日本は電気自動車、電気モーター、リチウムイオン電池の純輸出国。日本は、2022年に656万台の乗用車を生産した電気自動車市場の成長から恩恵を受ける好位置にあり、今後さらに成長すると予想されます。

セグメント分析: 誘電体種類別

日本のMLCC市場におけるクラス1セグメント

クラス1誘電体は日本のMLCC市場における優位性を維持し、2024年の市場シェアは約51%。C0G、X8G、U2Jのような誘電体タイプを含むこのセグメントは、高周波での優れた性能により、電気通信分野で幅広い用途があります。C0G誘電体は、日本の野心的な5Gエコシステム目標をサポートする高周波アプリケーション用の高Q MLCCの構築に特に重要です。2030年度までに5Gネットワークを人口の99%まで拡大するという日本政府の目標は、クラス1 MLCCの需要を大幅に押し上げました。これらのコンポーネントは、高速で大量のデータを処理する能力により、5G通信インフラに不可欠であり、基地局コンポーネントの生産に欠かせないものとなっています。

日本のMLCC市場におけるクラス2セグメント

X7R、X5R、Y5V誘電体を含むクラス2セグメントは、2024年から2029年にかけて約27%の成長率が予測され、著しい成長を遂げています。この大幅な成長の主な要因は、日本の製造業が本格的な自動化に移行するにつれて、産業用ハードウェアへのMLCCの採用が増加していることです。モノのインターネット(IoT)、クラウドコンピューティング、その他の先端技術の製造分野への統合を推進する日本政府の「コネクテッド・インダストリーズ」構想が、この成長の主な触媒となっています。クラス2 MLCCは、電子機器の急速な小型化とコンパクトな形状での大容量に対する需要の高まりにより、大きな支持を得ています。その優れた性能特性と要求の厳しい産業用アプリケーションにおける信頼性により、進化を続ける日本の産業界において、MLCCはますます必要不可欠なものとなっています。

セグメント分析: ケースサイズ

日本のMLCC市場における0 201セグメント

ケースサイズ0 201セグメントは、日本のMLCC市場において支配的な地位を維持し、2024年には約35%の市場シェアを占めます。このセグメントのリーダーシップは、特にスマートフォンやウェアラブル技術など、より小型でコンパクトな電子装置に対する需要の増加によってもたらされています。0.201ケースサイズは、利用可能な最小オプションの1つであり、回路基板上の部品密度を高めることを可能にし、製品の小型化と市場競争力にとって極めて重要です。日本企業は、家電メーカーの高まる需要に応えるため、こうした小型MLCCの生産能力を積極的に開発・拡大しています。このセグメントの好調な業績は、5G 技術の展開に伴い小型で高性能の部品が必要とされる日本の堅調な通信セクターによってさらに強化されています。

日本のMLCC市場における1 005セグメント

1,005ケースサイズのセグメントは、日本のMLCC市場で最も急成長しているセグメントとして浮上しており、2024年から2029年の間に著しい成長を遂げると予測されています。この目覚しい成長軌道は、主に車載電子機器、特にエンジン制御ユニット、インフォテインメントシステム、先進運転支援システム(ADAS)向けの幅広い用途が原動力となっています。日本では電気自動車の普及が進んでおり、MLCCはさまざまな自動車サブシステムで重要な役割を果たしています。電気自動車の普及を促進する日本政府の取り組みと、技術的進歩に重点を置く自動車業界が、1,005 MLCCの大きなビジネスチャンスを生み出しています。さらに、民生用電子機器や産業用オートメーション装置への応用が、このセグメントの急成長に寄与しています。

ケースサイズの残りのセグメント

日本のMLCC市場におけるその他のケースサイズには、0 402、0 603、1 210、およびその他のセグメントがあり、それぞれさまざまな産業で特定の用途に使用されています。0 402のケースサイズは自動車および産業用アプリケーションで特に重要であり、0 603のMLCCは医療装置および高信頼性産業装置に不可欠です。1 210のケースサイズは、より高い定格電圧を必要とする電源アプリケーションや自動車システムで幅広く使用されています。残りの雑多なセグメントは、航空宇宙、防衛、その他のニッチ市場における特殊なアプリケーションに対応しており、日本におけるMLCC市場の全体的な多様性に寄与しています。

セグメント分析: 電圧

日本のMLCC市場における500V未満セグメント

500V未満セグメントは、日本のMLCC市場において圧倒的な地位を確立しており、2024年の市場シェアの約56%を占めています。このセグメントの優位性は、民生用電子機器、医療装置、電気通信、一部の自動車部品など、さまざまなエンドユーザーにわたる広範な用途によってもたらされています。これらのMLCCは、高電圧アプリケーションに対する安全性を確保する5G通信基地局で特に重要です。5G技術の商用化により、日本では基地局装置の需要が大幅に増加し、500V未満MLCCの需要に拍車をかけています。さらに、この分野は目覚ましい成長を遂げており、2024年から2029年まで毎年24%近い成長率で拡大すると予測されています。この成長軌道を支えているのは、日本の製造現場で産業用オートメーションとPLCの採用が増加していることです。このセグメントの成功は、世界の電子機器市場における日本の確固たる地位と、現在進行中のデジタルトランスフォーメーションへの取り組みによってさらに強化されます。

500V~1000Vおよび1000V以上の電圧セグメント

MLCC市場の残りの電圧セグメントは、さまざまな産業において、異なるが重要な用途に使用されています。500V~1000Vのセグメントは、オーディオビジュアル機器やビジネス機器のスイッチング電源、照明バラストなどのスナバやフィルタ用途で特に重要です。これらの部品は、さまざまな自動車システムで異なる電圧要件が存在する電気自動車アプリケーションで特に重要です。1000V以上の分野は、市場シェアは小さいものの、より高い電圧処理能力を必要とする特殊用途で重要な役割を果たしています。このセグメントは、高電圧耐性が不可欠な産業装置、電源装置、特定の自動車用途で特に重要です。両セグメントとも、成長する日本の電気自動車市場と産業オートメーション部門に大きく貢献し、より高度な製造と輸送システムへの移行を支えています。

セグメント分析: 静電容量

日本のMLCC市場における100μF未満セグメント

100μF未満セグメントは引き続き日本のMLCC市場を支配しており、2024年には約57%の市場シェアを占めます。このセグメントの優位性は、特に小型化と効率化が重要なスマートフォンやモバイル装置など、民生用電子機器での幅広い応用が原動力となっています。このセグメントの成長は、日本の強固な通信インフラ、特に信号処理と電力管理でセラミックコンデンサが重要な役割を果たす5G技術展開によってさらに強化されています。先進運転支援システム(ADAS)や自動車電子機器へのMLCCの統合が進んでいることも、このセグメントの市場リーダーシップに大きく貢献しています。日本メーカーは、次世代電子装置の進化する要求に応えるため、温度安定性の向上や高信頼性などの機能を強化した革新的な100μF未満MLCCの開発に注力しています。

日本のMLCC市場における1000μF以上セグメント

1000μF超セグメントは、日本のMLCC市場で最も急成長しているカテゴリーとして浮上しており、2024年から2029年にかけて約24%の成長が予測されています。この著しい成長の主な要因は、日本における電気自動車(EV)やハイブリッド車の普及が進んでいることであり、これらの高容量MLCCは電力管理やエネルギー貯蔵システムに不可欠です。このセグメントは、産業オートメーション・アプリケーション、特に大容量MLCCが安定した電力供給とフィルタリングに不可欠なロボットや製造装置から大きな需要があります。さらに、日本におけるデータセンターとクラウドコンピューティング・インフラの拡大が、電源装置とサーバー・アプリケーションにおけるこれらの大容量MLCCへのニーズを促進しています。日本のメーカーは、これらの大容量MLCCの性能と信頼性を高めるために高度な生産技術に投資しており、特に温度安定性と寿命の向上に注力しています。

静電容量の残りのセグメント

100μFから1000μFのセグメントは、日本のMLCC市場において重要な中間カテゴリーとして機能しており、低容量アプリケーションと高容量アプリケーションのギャップを埋めています。このセグメントは車載電子機器において特に重要であり、これらのMLCCはエンジン制御ユニット、インフォテインメントシステム、安全機能を含む様々なシステムに使用されています。また、産業装置や民生用電子機器においても、電源回路や電圧調整に不可欠な機能を提供する重要な役割を担っています。日本メーカーはこの分野で技術革新を続け、さまざまな用途の特定の要件を満たすために、性能特性と信頼性を向上させた新製品を開発しています。このセグメントの多用途性は、伝統的な電子機器と新興の電子機器の両方の用途で不可欠なものとなっており、日本のMLCC市場全体の成長に大きく貢献しています。

セグメント分析: MLCC実装種類別

日本のMLCC市場における表面実装セグメント

表面実装型MLCCは、量産回路設計への広範な採用が原動力となり、2024年の市場シェアは約39%で日本市場を支配。この部品は特に家電製造に普及しており、実装面積が小さく、優れた高周波対応能力を持つことから、なくてはならない存在となっています。このセグメントの確固たる地位は、日本の堅調なゲーム機市場によって強化されており、表面実装MLCCは信頼性の高い性能を確保する上で重要な役割を果たしています。MLCCの人気は、コンパクトなフォームファクターを維持しながら、従来のコンデンサよりもはるかに高い周波数を処理できることに起因しています。日本の製造プロセスにおける先端技術の統合が進み、電子装置の小型化に対する需要が高まっていることも、表面実装型MLCCの需要に拍車をかけています。スマートフォンから車載電子機器に至るまで、そのユーティリティの高さから、スペース利用の最適化と製品性能の向上を求めるメーカーに選ばれています。

日本MLCC市場におけるラジアルリードセグメント

ラジアルリードMLCC分野は著しい成長を遂げており、2024年から2029年にかけて年率約29%で拡大すると予測されています。この大幅な成長は、主に高電圧・高温の車載アプリケーションにおける優れた性能によるものです。このセグメントの拡大は、日本における電気自動車と先進運転支援システムの採用増加によってさらに促進されます。ラジアルリードMLCCは、大電流・高電圧を効率的に管理する必要がある電源回路で特に好まれています。堅牢な設計と過酷な動作条件下での信頼性により、エンジン制御ユニット、照明モジュール、インフォテインメント・システムなどの重要な自動車システムに最適です。このセグメントの成長は、日本が自律走行車や高度な自動車技術の開発に注力していることにも支えられており、そこでは信頼性の高い電子部品が安全性と性能を確保するために不可欠です。

MLCC実装タイプの残りのセグメント

メタルキャップ・セグメントは、日本のMLCC市場におけるもう一つの重要な実装タイプであり、特定の用途に独自の利点を提供します。メタルキャップMLCCは、特に電力およびユーティリティ用途で高く評価されており、その堅牢な構造と優れた熱管理能力により、高ストレス環境に最適です。これらのコンポーネントは、産業装置や通信インフラストラクチャなど、高い信頼性と耐久性が要求されるアプリケーションで優れています。メタルキャップ設計により、環境要因や機械的ストレスに対する保護が強化され、これらのコンポーネントは特に過酷な動作条件に適しています。その特殊な特性は、標準的な実装タイプでは十分でないような重要な用途における特定のニーズに対応することで、より幅広いMLCC市場を補完し、日本市場で入手可能なMLCCソリューションの全体的な多様性と能力の向上に貢献しています。

セグメント分析: エンドユーザー

日本のMLCC市場における電子機器セグメント

民生用電子機器セグメントは、日本のMLCC市場において支配的な地位を維持し、2024年の市場シェアの約28%を占めています。このリーダーシップは主に、1台当たり800~1000個を必要とするスマートフォンから、1台当たり約200個を使用するスマートウォッチまで、幅広い民生用電子装置にMLCCが幅広く適用されていることに起因しています。このセグメントの強さは、民生用電子機器における日本の強固な製造能力によってさらに強化されており、2022年の生産額は3,688億1,600万円に達し、電子機器産業全体の3.36%を占めます。日本企業は、特に5G対応装置、スマート家電、ウェアラブル技術などの新興アプリケーションにおけるセラミックコンデンサ需要の急増に対応するため、生産能力を積極的に拡大しています。このセグメントの成長は、消費者の購買力の増加と、より高度で小型化されたMLCCを必要とする家電製品の継続的な技術革新にも支えられています。

日本のMLCC市場における電力・ユーティリティ分野

電力・ユーティリティ分野は著しい成長を遂げており、2024~2029年には約28%の成長が見込まれ、日本のMLCC市場で最も急成長している分野として浮上しています。この例外的な成長は、主にスマートグリッドの導入に向けた日本の積極的な推進とスマートメーターの普及によってもたらされます。このセグメントの拡大は、スマート・エネルギー・グリッド・アーキテクチャ・モデル(SGAM)の実装における日本政府と国際電気標準会議(IEC)の協力によってさらに加速しています。MLCCは、スマートグリッドアプリケーションにおける効率的な電力管理とデータ伝送を可能にする部品であるため、スマートメータリングシステムへの統合がますます重要になってきています。また、既存のメーターをスマートメーターに改修する革新的なソリューションや、配電システムにおけるセキュリティと相互運用性の確保にますます注目が集まっていることも、成長を後押ししています。さらに、日本のスマートシティ構想の支援や、スマートメータリングシステムを通じた一人暮らしの高齢者の健康状態の監視などの社会経済的懸念への対応におけるMLCCの役割が、このセグメントの急速な拡大に寄与しています。

エンドユーザーセグメントにおけるその他のセグメント

自動車、医療装置、産業、航空宇宙・防衛、通信など、日本のMLCC市場におけるその他のセグメントは、それぞれ市場の展望を形成する上で重要な役割を果たしています。自動車分野は、電気自動車と先進運転支援システムの採用が増加しており、特に重要です。医療装置分野は、日本の高齢化と先進医療技術への需要の高まりにより、その存在感を増しています。産業分野は、ロボット工学と自動化技術における日本のリーダーシップが原動力となっています。航空宇宙・防衛分野は、高信頼性部品への厳しい要求を通じて貢献しており、通信分野は5Gインフラの配備が進む中で拡大しています。これらの各分野は独自の機会と課題を提示し、日本のMLCC市場の全体的なダイナミズムに貢献しています。

日本のMLCC産業概要

日本MLCC市場のトップ企業

日本のMLCC市場の特徴は、大手企業による激しい技術革新と戦略的拡大イニシアティブです。各社は、進化する業界の需要に対応するため、静電容量と内部電圧機能を強化した小型化MLCCの開発に注力しています。特に車載および5Gアプリケーション向けの新しい製造設備への投資や生産能力の拡大を通じて、経営の俊敏性が実証されています。戦略的な動きとしては、サプライチェーンを確保し製品開発を進めるための原材料サプライヤーとの提携や技術協力が挙げられます。企業はまた、クローズドループリサイクルシステムや環境に優しい製造プロセスを通じて持続可能性を重視しています。同市場は、電気自動車、自律走行システム、高度通信インフラといった新たな用途をターゲットとした製品の継続的な投入を目の当たりにしている一方、プレーヤーは戦略的施設への投資や流通網の強化を通じてグローバルな事業展開を拡大しています。

日本の既存財閥が市場を支配

日本のMLCC市場構造は、グローバルなプレゼンスと技術的専門知識を確立した強力な国内メーカーによって特徴付けられています。これらの企業は、広範な研究開発能力、卓越した製造能力、業界との深い関係を活用して、市場のリーダーシップを維持しています。村田製作所、TDK株式会社、太陽誘電などの大手企業が、自動車、家電、産業分野での包括的な製品ポートフォリオと強力な顧客関係を通じて、大きな市場シェアを占めており、市場の統合が進んでいます。

競争環境は、垂直統合戦略や、技術力と市場リーチの拡大を目的とした戦略的買収によってさらに形成されています。各社は、特に自動車用や産業用の高信頼性アプリケーションなど、特殊な市場セグメントへの注力を強めています。市場参入障壁は、多額の資本要件、技術的専門知識の必要性、確立された顧客関係により依然高く、新規参入の成功は限定的。日本のメーカーは、製造プロセスや材料技術の絶え間ない革新を通じて競争力を維持する一方、世界的な技術リーダーとの戦略的パートナーシップを確立しています。

革新と専門化が将来の成功の原動力

日本のMLCC市場における成功は、コスト競争力を維持しつつ、新たな用途に特化した製品を開発する企業の能力にますます依存するようになっています。既存企業は、高度な製造技術、自動化、品質管理システムへの投資を通じて、その地位を強化しています。市場リーダーは、電気自動車、5Gインフラ、IoT装置向けの次世代MLCCの開発に注力する一方、利益率の高い特殊分野での存在感を高めています。各社はまた、進化する規制要件や顧客の嗜好に対応するため、持続可能な製造慣行や環境コンプライアンスを重視しています。

市場シェアの拡大を目指す競合企業にとって、成功の鍵は、特殊な要件を持つニッチな市場セグメントを特定し、サービスを提供することにあります。これには、特定用途向けのカスタムソリューションの開発、成長分野の主要顧客との強固な関係の構築、研究開発能力への投資などが含まれます。企業はまた、変化する市場環境に適応できる柔軟性を維持しながら、強固なサプライチェーンと流通網の構築にも注力しなければなりません。現地生産とサプライチェーンの強靭性がますます重視されるようになったことで、企業は戦略的な設備投資や技術提携を通じて市場での地位を強化する機会を得ることができます。

日本MLCC市場ニュース

- 2023年7月 ヤゲオコーポレーション傘下のKEMETは、車載グレードMLCC X7Rを開発。このMLCCは車載サブシステムの高電圧要件を満たすよう設計されており、100pF~0.1uF、DC電圧範囲は500V~1kV。使用可能なケースの範囲はEIA 0603-1210で、車載用アンダーフードと車内アプリケーションの両方に適しています。これらのMLCCは、車載サブシステムのミッションと安全性に不可欠なコンデンサの本質的な信頼性を実証しています。

- 2023年6月 産業用装置の需要拡大に伴い、SMDタイプMLCCのNTS/NTF NTS/NTFシリーズを発表。これらのコンデンサの定格電圧は25~500Vdcで、静電容量は0.010~47µF。車載電源、コンピュータ用電圧レギュレータ、DC-DCコンバータの平滑回路などに使用されます。

- 2023年5月 村田製作所は、汎用性の高さからEVメーカーに有益なEVAシリーズのMLCCを発表しました。これらのMLCCは、OBC (On-Board Charger)、インバータ、DC/DCコンバータ、BMS (Battery Management System)、WPT (Wireless Power Transfer) など、さまざまなアプリケーションに使用できます。その結果、800Vのパワートレイン移行に必要とされる絶縁の強化に最適であると同時に、最新の自動車システムの小型化要件にも対応します。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 価格動向

- 4.1.1 石油価格動向

- 4.1.2 銀価格の動向

- 4.2 電子機器販売動向

- 4.2.1 エアコン販売台数

- 4.2.2 デスクトップPC販売台数

- 4.2.3 ゲーム機販売台数

- 4.2.4 ノートパソコン

- 4.2.5 冷蔵庫

- 4.2.6 スマートフォン

- 4.2.7 ストレージユニット販売台数

- 4.2.8 タブレット販売台数

- 4.2.9 テレビの販売台数

- 4.3 自動車生産

- 4.3.1 バス・コーチ生産台数

- 4.3.2 大型トラック生産台数

- 4.3.3 小型商用車生産台数

- 4.3.4 乗用車生産台数

- 4.3.5 自動車総生産台数

- 4.4 EV生産

- 4.4.1 BEV(バッテリー電気自動車)の生産

- 4.4.2 PHEV(プラグイン・ハイブリッド車)生産台数

- 4.5 産業用オートメーション売上高

- 4.5.1 産業用ロボット

- 4.5.2 サービスロボット売上高

- 4.6 規制の枠組み

- 4.7 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(金額ベース市場規模、数量ベース市場規模、2029年までの予測、成長見通し分析を含む)

- 5.1 誘電体の種類別

- 5.1.1 クラス1

- 5.1.2 クラス2

- 5.2 ケースサイズ

- 5.2.1 0 201

- 5.2.2 0 402

- 5.2.3 0 603

- 5.2.4 1 005

- 5.2.5 1 210

- 5.2.6 その他

- 5.3 電圧

- 5.3.1 500V~1000V

- 5.3.2 500V未満

- 5.3.3 1000V以上

- 5.4 静電容量

- 5.4.1 100μF~1000μF

- 5.4.2 100µF未満

- 5.4.3 1000µF以上

- 5.5 Mlcc実装種類別

- 5.5.1 金属キャップ

- 5.5.2 ラジアルリード

- 5.5.3 表面実装

- 5.6 エンドユーザー

- 5.6.1 航空宇宙・防衛

- 5.6.2 自動車

- 5.6.3 電子機器

- 5.6.4 産業用

- 5.6.5 医療装置

- 5.6.6 電力・ユーティリティ

- 5.6.7 電気通信

- 5.6.8 その他

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

-

- 6.4.1 Kyocera AVX Components Corporation (Kyocera Corporation)

- 6.4.2 Maruwa Co ltd

- 6.4.3 Murata Manufacturing Co., Ltd

- 6.4.4 Nippon Chemi-Con Corporation

- 6.4.5 Samsung Electro-Mechanics

- 6.4.6 Taiyo Yuden Co., Ltd

- 6.4.7 TDK Corporation

- 6.4.8 Vishay Intertechnology Inc.

- 6.4.9 Walsin Technology Corporation

- 6.4.10 Würth Elektronik GmbH & Co. KG

- 6.4.11 Yageo Corporation

-

-

- *リストは網羅的ではありません

7. mlccのCEOに対する主要な戦略的質問

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- MLCC(Multilayer Ceramic Capacitor) – 導電層と交互に積層されたセラミック材料で構成されるコンデンサの一種で、電子回路のエネルギー貯蔵やフィルタリングに使用されるもの。

- 電圧 – コンデンサが、絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。一般的にボルト(V)で表されます。

- キャパシタンス – コンデンサが電荷を蓄える能力を示す指標で、単位はファラド(F)。コンデンサに蓄積できるエネルギー量を決定します。

- ケースサイズ – MLCCの物理的寸法。通常、コードまたはミリメートルで表され、長さ、幅、高さを示します。

調査方法

モルドーインテリジェンスは、すべてのMLCCレポートにおいて以下の方法に従っています。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解する上で重要なデータポイントを特定しました。これには、過去と現在の生産量、装着率、売上高、生産量、平均販売価格などの重要な装置指標が含まれます。さらに、各装置カテゴリーにおけるMLCCの将来の生産量と装着率を推定しました。リードタイムも決定し、生産と納品に必要な時間を把握することで、市場ダイナミクスの予測に役立て、予測の精度を高めました。

- ステップ2:主要変数の特定 このステップでは、MLCC市場のロバストな予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格の動向、自動車販売データ、家電販売台数、電気自動車(EV)販売統計などが含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を特定し、特定した変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築 このステップでは、包括的な市場予測モデルを構築するために、平均価格、付着率、予測生産データなどの生産データと主要な業界トレンド変数を活用しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための強固なフレームワークを開発し、MLCC市場環境における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終決定: この重要なステップでは、内部数理モデルによって導き出されたすべての市場数値と変数を、調査対象の全市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ5:研究成果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

日本MLCC市場に関する調査FAQ

日本のMLCC市場規模は?

日本のMLCC市場規模は、2024年には15.9億米ドルに達し、CAGR 22.58%で成長し、2029年には44.1億米ドルに達すると予測されています。

現在の日本MLCC市場規模は?

2024年、日本のMLCC市場規模は15.9億米ドルに達する見込みです。

日本MLCC市場の主要プレーヤーは?

Kyocera AVX Components Corporation(京セラ株式会社)、Murata Manufacturing Co., Ltd.(村田製作所)、Samsung Electro-Mechanics(サムスン電子)、太陽誘電株式会社、TDK株式会社が、日本MLCC市場で事業を展開している主要企業です。

日本MLCC市場で最大のシェアを占めるセグメントは?

日本MLCC市場では、0 201セグメントがケースサイズ別で最大のシェアを占めています。

日本MLCC市場で最も急速に成長しているセグメントはどれですか?

2024年、日本のMLCC市場において、ケースサイズ別に最も急速に成長しているのは1 005セグメントです。

日本MLCC市場の対象年、2023年の市場規模は?

2023年の日本MLCC市場規模は15.9億と推定されます。本レポートでは、2017年、2018年、2019年、2020年、2021年、2022年、2023年の日本MLCC市場の過去の市場規模をカバーしています。また、2024年、2025年、2026年、2027年、2028年、2029年の日本MLCC市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***