日本のフードサービス市場規模/シェア分析/成長動向(2025~2030年)

| 日本のフルサービス・レストラン市場は、高齢化と観光客の増加により好調に推移しています。2022年には市場シェアが38%に達し、多くの高齢者がフルサービスレストランを好む傾向があります。2021年時点での高齢者人口は約3,610万人で、総人口の約28.5%を占めています。また、観光客の増加に伴い、地方料理や郷土料理を求める観光客が多く、フルサービスレストランは地域の文化を体験する場としての役割を果たしています。 一方で、クラウドキッチンは急成長を遂げており、2024年から2029年にかけて年平均成長率が約15%に達すると予測されています。パンデミックの影響で、クラウドキッチンへの移行が加速し、消費者の需要に応じたサービス提供が行われています。特に、フードデリバリーサービスの需要が急増しており、人気のレストランがクラウドキッチンに移行するケースが増えています。 日本のクイックサービス・レストラン(QSR)も市場での存在感を高めており、2024年には約46%の市場シェアを占めると予測されています。マクドナルドやモスバーガー、KFCなどの人気チェーンが幅広く展開しており、特に都市部での需要が高まっています。 ファーストフードの人気は、メニューの拡大を促進しており、特にハンバーガーやピザ、焼き鳥などが注目されています。2022年の平均受注額は20.3米ドルで、アジア料理が需要を牽引しています。また、フルサービスレストランでは、ラーメンや寿司などの日本食が人気を集めています。 独立系アウトレットは日本の外食市場で約75%の市場シェアを占め、特に高品質な食材を使用した料理や独自の雰囲気が求められています。チェーン・アウトレットも成長を続けており、特に健康志向のメニューが増加しています。 宿泊部門は急成長を遂げており、外国人観光客の増加や多様なダイニングオプションの提供が市場を支えています。旅行関連施設や小売施設も重要な役割を果たしており、特に効率的な食事オプションが求められています。 市場の主な企業には、マクドナルドやセブン&アイ・ホールディングス、スターバックスなどがあり、製品革新やデジタル・トランスフォーメーションに注力しています。グローバル企業と地元企業が共存している日本の外食市場は、健康志向や持続可能性に対応した選択肢の提供が求められています。 全体として、日本の外食市場は高齢化や観光客の増加、健康志向の高まりなどの要因により、今後も成長が期待されます。市場の競争は激化しており、企業はイノベーションや適応力を求められています。 |

*** 本調査レポートに関するお問い合わせ ***

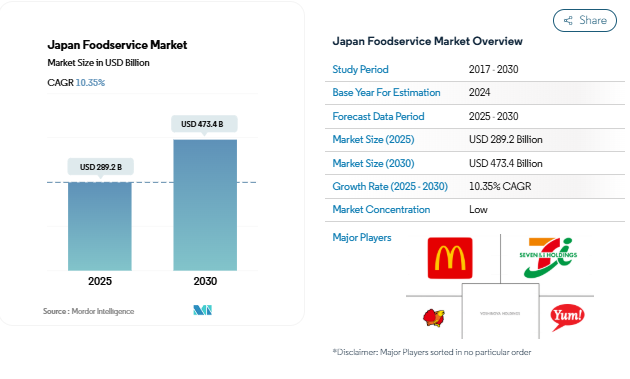

日本のフードサービス市場規模は2025年に2,892億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は10.35%で、2030年には4,734億米ドルに達すると予測されています。

日本の外食産業は伝統と革新のユニークな融合を例証しており、東京はミシュランの星付きレストランを200以上擁する世界的な食の都としての地位を維持しています。同市場は厳しい食品安全規制と品質基準によって特徴付けられ、卓越した調理とプレゼンテーションに対する日本のコミットメントを反映している。消費者の健康意識はますます顕著になっており、2022年には人口の97.9%が健康に気を配っていると報告されており、栄養価が高く健康的な食事オプションの需要を促進している。このような健康志向の傾向は、2022年に250万人に達するベジタリアン・ヴィーガン人口の増加に対応した、植物性食品を含む専門的な食事メニューの出現につながっています。

日本の食品市場は消費パターンが大幅に多様化しており、これはさまざまな食品カテゴリーにわたる嗜好の進化によって実証されている。一人当たりのパン消費量は 2022 年には年間 29.65 kg に達し、日本の伝統的な食習慣に欧米の影響が強く及んでいることを示す。デザート・セグメントは消費者の強い関与を示し、日本の消費者の約 75%が 2022 年には天候に関係なく定期的にアイスクリームを消費すると報告。この多様化は飲料の消費パターンにも及んでおり、日本の成人は 2022 年には週平均 4.4 ショットのハードリカーを消費する。

業界は、特に都市部において急速な技術統合とインフラ整備を目の当たりにしています。2022 年には約 5,9000 件の新しい小売ビルの建設が開始され、食品サービス事業所のための新たな場が創出される。デジタルトランスフォーメーションは重要な重点分野となっており、大手チェーンは高度な注文システム、非接触型決済ソリューション、顧客関係管理プラットフォームを導入しています。クラウドキッチン分野は、スマート・シティ・キッチンの東京への新施設進出に代表されるように、多額の投資を集めており、市場が革新的なサービスモデルを受け入れていることを実証している。

日本の食品業界は、サービス提供モデルと運営戦略の顕著な転換を経験しています。大手チェーンは、特に伝統的な日本の味と国際的な料理要素を融合させたフュージョン料理のカテゴリーで、革新的な商品投入を通じて商品ポートフォリオを積極的に拡大しています。環境への影響や食材の産地に関する消費者の意識の高まりを受けて、レストラン経営者は持続可能な手法や地元産の食材を採用する傾向を強めています。この業界はまた、スタッフのトレーニングやサービスの品質向上に多額の投資を行い、さまざまな業態の店舗で調理や接客の一貫性を確保しています。2024年の日本食トレンドは、市場が進化を続ける中で、こうしたオペレーション戦略にさらに影響を及ぼすと予想される。

日本のフルサービス・レストランは高齢化と観光客増加の恩恵を享受

- 2022年、フルサービスレストランの市場シェアは38%と2番目に高い。日本では高齢化が進んでおり、多くの高齢者がフルサービスレストランを好みます。2021年現在、日本の高齢者人口は約3,610万人で、総人口の約28.5%を占めています。観光客の増加に伴い、多くの観光客が旅行体験の一環として郷土料理を求めています。地方料理や郷土料理を提供するフルサービスレストランは、このようなお客様を惹きつけ、地元文化の味を提供するのに適しています。

- クラウドキッチンは最も急成長しているフードサービスの種類別であり、予測期間中のCAGRは9.20%を記録すると予測されています。パンデミックは、すでに確立されていたクラウドキッチンの傾向を加速させました。レストランの閉店に伴い、経費節減の必要性からクラウドキッチンへの移行が進みました。クラウドキッチンのみを設置する経営者もいれば、切り替える経営者もおり、ハイブリッドなビジネスモデルを運営する経営者もいます。クラウドキッチンはテクノロジーによって消費者にサービスを提供します。そのため、巧みなプロモーションと一流のカスタマーサポートがクラウドキッチン市場の拡大に貢献しています。

- 日本は人気の観光地であり、QSRは郷土料理に馴染みのない旅行者や観光前に手早く食事を済ませたい旅行者に手軽な選択肢を提供します。2021年現在、日本には合計197万人の外国人観光客が訪れています。日本のQSRチェーンのトップはマクドナルド、モスバーガー、KFCで、2022年時点でそれぞれ2,900店、1,480店、1,350店。

ファーストフードの人気が日本のQSRチェーンのメニュー拡大を牽引、ハンバーガー、ピザ、焼き鳥などの料理が需要を獲得

- 日本では、2022年の平均受注額はFSRの中で他の外食業態と比べて最も高く、20.3米ドル。同国におけるFSRの需要を牽引しているのはアジア料理で、フードサービス市場に大きく寄与しており、観光客の増加やアジアの郷土料理の探求により増加が見込まれています。人気のフルサービスレストランには、「すし匠」、「資生堂パーラー」、「ポンチ軒」、「青林館」、「レ・シャントレル」、「伊勢末吉」、「てのしまむら」、「南禅寺瓢亭」、「ネイティブレストラン&パティオ」などがあります。FSR料理で人気のメニューはラーメン、弁当、天ぷら、寿司で、価格はそれぞれ300gあたり9.5米ドル、6.7米ドル、6.8米ドル、4.9米ドル。

- 近年のファーストフード人気により、QSRチェーンはメニューの品揃えを拡大。国内のQSRチェーンのトップはマクドナルド、ドミノ、KFCで、それぞれ2,932店、957店、865店。QSRで人気上昇中のファーストフードは、ハンバーガー、ピザ、焼き鳥など。ハンバーガーとピザは、日本では300g当たり4.2米ドルと9米ドル。

- 日本におけるクラウドキッチン分野は、Eコマースの普及と、それに伴うUber Eats、Door Dash、Fine Dine、Demae-canといったフードデリバリーサービスの需要拡大(特にパンデミック後)により拡大しています。そのため、人気レストランはクラウドキッチンモデルに移行しつつあります。例えば、日本の牛丼チェーンの吉野家は2020年に東京都世田谷区にダークキッチンをオープン。同様に、日本のカレーチェーン「ココ壱番屋」はデリバリー専用のキッチンサービスにシフト。日本のクラウドキッチンが提供する人気メニューは寿司と弁当で、価格は300gあたり平均5.3米ドル。

セグメント分析: フードサービスの種類別

日本のフードサービス市場におけるクイックサービスレストラン(QSR)セグメント

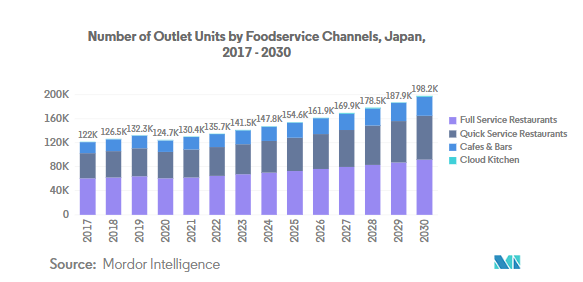

クイックサービス・レストランは日本のフードサービス業界を支配し、2024年の市場シェアは約46%。この重要な市場地位は、日本のペースの速い都市型ライフスタイルと、便利で迅速な食事オプションに対する需要の高まりに牽引されている。このセグメントの強さは、マクドナルドが2,900店舗、モスバーガーが1,480店舗、KFCが1,350店舗を日本全国に展開するなど、国内外のQSRチェーンが幅広く進出していることによって強化されています。これらの店舗は、迅速なサービスと安定した品質を維持しながら、地域の嗜好に合わせたメニューを提供することに成功しています。このセグメントの人気は特に都市部で高く、時間に敏感な消費者は仕事の合間に効率的な食事を求めています。

日本の外食市場におけるクラウドキッチン部門

クラウドキッチン分野は日本の外食産業において著しい成長を遂げており、2024年から2029年にかけて年平均成長率約15%で拡大すると予測されています。この成長加速の主な要因は、オンラインフードデリバリープラットフォームの普及が進んでいることと、便利な食事オプションに対する消費者の嗜好が変化していることです。同分野は国内外の企業から大きな投資を集めており、クックパッド株式会社などの大手企業はキッチンベースやZホールディングス株式会社などのクラウドキッチン企業に投資しています。シンガポールを拠点とするクラウドキッチン事業者Smart City Kitchensの東京進出は、この分野の成長の可能性をさらに示しています。クラウドキッチンの成功は、費用対効果の高いオペレーション、重点的なデリバリーサービスモデル、1拠点で複数のバーチャルブランドを運営することで多様な料理嗜好に対応できる能力にも起因しています。

外食産業の種類別残存セグメント

日本のフードサービス市場は、フルサービス・レストラン(FSR)とカフェ&バーにさらに細分化され、それぞれが市場全体のダイナミクスにおいて明確な役割を担っている。フルサービス・レストランは日本市場で強い存在感を維持しており、特に伝統的な食事体験とより質の高い食事を求める消費者にアピールしています。このセグメントは、快適な食事環境と本格的な料理体験を好む高齢者に特に人気があります。カフェ&バー部門は、日本の都市文化の重要な一部としての地位を確立しており、伝統的な茶室から近代的なコーヒーチェーンや専門的な飲料施設まで、多様な選択肢を提供しています。両セグメントとも、カジュアルな食事からフォーマルな集まりまで、さまざまな消費者の嗜好やシーンに対応することで、市場の多様性に貢献しています。

セグメント分析 アウトレット

日本の外食市場における独立系アウトレットのセグメント

独立系アウトレットが日本の外食市場を支配し、2024年の市場シェアは約75%。この大きな市場プレゼンスは、主にアジアの独立系フルサービスレストランの強い伝統によってもたらされたものであり、同レストランはこのセグメントにおいてかなりの価値シェアを占めている。これらの店舗は、料理のバラエティと雰囲気を優先し、国際的な資格を持つシェフを雇用して、インド料理、中華料理、韓国料理、タイ料理など、さまざまな地域の料理でメニューを変更しています。日本の消費者が健康志向を強め、プレミアムな食事体験により多くの投資をすることを望むようになったため、このセグメントの強さは、独立系オペレーターが高品質の食品を提供することに重点を置いていることによってさらに強化されている。高澤」、「深町」、「石川」のような人気の高い独立系高級レストランは、寿司、カツ、うどん、味噌汁を含む本格的な日本料理で高い評判を築き、このセグメントの市場リーダーシップに貢献しています。

日本の外食市場におけるチェーン・アウトレット部門

チェーン・アウトレット分野は日本の外食市場で力強い成長を遂げており、2024~2029 年には約 11%で拡大すると予測。ハンバーガー、ピザ、サンドイッチ、フライドチキンなど、外出先での食事への強い嗜好が地元住民と移住者の双方に見られる中、グローバル・ファーストフード・ブランドの浸透が進んでいるクイックサービス・レストランが、この成長軌道を主に牽引しています。バーガーキング、マクドナルド、KFC、松屋などの大手グローバルチェーンは、日本全国にそれぞれ440店舗、2,900店舗、1,140店舗、833店舗を展開し、大きな存在感を示しています。特に都市部では、クラウドキッチンコンセプトの導入が進んでいるほか、消費者の嗜好の変化に対応するため、大手チェーンが健康志向のメニューを提供する傾向が強まっていることも、このセグメントの拡大を後押ししています。

セグメント分析: 立地

日本の外食市場における独立型セグメント

独立型セグメントが日本の外食市場を支配し、2024年の市場シェアは約77%。独立型店舗が独立型店舗の大半を占め、独立型店舗の77%以上が独立経営。このセグメントの好調は、日本では建設費と家賃が手ごろなため、外食事業者が独立型店舗を設立するのに魅力的であることが要因。独立型店舗では菜食主義の傾向が強まっており、2024年には人口の約2.1%(約250万人相当)がベジタリアン/ビーガンと認定されます。大手食品チェーンも、1日当たりの注文数の増加により、単独店舗での事業展開を拡大しており、2024年には1日当たり約350件に達します。

日本フードサービス市場における宿泊部門

宿泊部門は日本のフードサービス市場において最も急成長する部門であり、2024~2029年の成長率は約12%と予測される。この成長の主な原動力は、日本における外国人観光客と宿泊者数の増加。このセグメントの拡大を支えているのは、ホテルやリゾートが宿泊客の嗜好に合わせた多様なダイニングオプションを提供し続けていることです。宿泊施設内のフルサービスレストランは特に好調で、多くのホテルが郷土料理と各国料理の両方を取り入れています。また、旅行者が宿泊施設内で本格的な食事体験を求める傾向が強まっていることから、フードツーリズムの傾向も成長に寄与しています。さらに、出張や長期滞在の増加により、ホテル内のダイニング・オプションに対する需要が持続しています。

立地に残るセグメント

小売部門は日本の外食市場において引き続き重要な役割を果たしており、特にショッピングモールや商業センター内で重要な役割を果たしている。レジャー部門は、娯楽施設、映画館、レクリエーション施設内のレストランを通じてその重要性を維持。空港、鉄道駅、高速道路の休憩所を含む旅行部門は、特に日本の広範な交通網の恩恵を受け、市場の重要な構成要素として機能しています。小売施設は利便性とアクセスの良さに重点を置き、レジャー施設は体験型ダイニングに重点を置き、旅行施設はクイック・サービス・オプションと地元の名物料理で外出の多い消費者に対応するなど、これらのセグメントはそれぞれ日本市場の多様性に独自に貢献している。

日本の外食産業の概要

日本のフードサービス市場におけるトップ企業

日本のフードサービス市場は、セブン&アイ・ホールディングス、マクドナルド、スカイラーク・ホールディングス、Yum!ブランズ、スターバックス・コーポレーションなど。各社は製品革新戦略を積極的に推進しており、特に健康志向の製品、植物由来の代替食品、伝統的な日本の味と国際的な影響を融合させたフュージョン料理に焦点を当てています。また、セルフレジ、モバイル注文プラットフォーム、デリバリー機能の強化など、デジタル・トランスフォーメーションへの取り組みに投資しています。同市場における戦略的な動きは、人口密集地での店舗網の拡大、テクノロジー・プロバイダーとのパートナーシップの確立、持続可能なサプライチェーンの展開が中心となっています。市場のリーダー企業はまた、ドライブスルーオプションやスマートストアの導入など、店舗の再設計やフォーマットの革新を重視すると同時に、多様な消費者層を取り込むため、都市部と郊外の両方で存在感を高めています。

グローバル・プレイヤーとローカル・プレイヤーの混在が市場を形成

日本の外食市場は、グローバル・チェーンと地元に深く根ざした事業者のユニークな融合を示しており、国際的な事業者は標準化されたオペレーションを提供する一方、地元企業は伝統的な嗜好や文化的ニュアンスへの理解を活用している。市場構造は著しく断片化されており、特にフルサービス・レストランのセグメントでは、既存チェーンと並んで独立系オペレーターが強い存在感を維持している。地元コングロマリットは、クイックサービス・レストランからスペシャルティ・コーヒー・ショップまで、複数のフードサービス・フォーマットにわたってポートフォリオを多様化しており、一方、国際的なプレーヤーは、日本人の嗜好や嗜好に合うようにサービスを適合させている。

市場はM&Aによる戦略的統合を目の当たりにしており、特に市場ポジションの強化とブランド・ポートフォリオの拡大を目指す国内プレーヤーが多い。グローバル・チェーンは、主にフランチャイズ展開と地元事業者との戦略的提携を通じて成長し、日本市場特有の局面を乗り切るのに役立っている。競争力学は、特にクラウドキッチン分野での新しいビジネスモデルの出現によってさらに形成されており、そこでは既存プレーヤーと新規参入業者の両方が、成長するデリバリー市場を獲得する機会を探っています。

イノベーションと適応が将来の成功の原動力

日本の外食市場における成功は、健康志向や持続可能な選択肢を求める消費者の嗜好の進化に対応しながら、伝統的な価値観と現代的な利便性のバランスを取るオペレーターの能力によってますます左右されるようになる。既存事業者は、テクノロジー導入により業務効率を維持しながら、地元の食材や味を取り入れたメニューのイノベーションに注力する必要がある。デジタル注文プラットフォームやロイヤルティプログラムを含むオムニチャネルの展開は、市場シェアを維持するために不可欠となっており、持続可能な慣行や透明性の高い調達への投資は、消費者の信頼とブランド価値の構築に役立ちます。

新規参入者やチャレンジャー・ブランドは、ニッチな市場セグメント、特に植物由来の食品や特殊な食事オプションなどの新興カ テゴリーを特定してサービスを提供することで、地歩を固めることができる。この市場には、主に家庭料理やコンビニエンス・ストアの惣菜による中程度の代替リスクが存在するため、事業者は品質、利便性、独自の食体験を通じて差別化を図る必要がある。規制、特に食品の安全性と表示に関する要件は引き続き経営戦略に影響を与え、労働力に関する規制の変化はサービス提供モデルに影響を与える。この市場で成功するには、価格競争力とサービス品質を維持しながら、特に高齢化や世帯構成の変化など、消費者層の変化に注意深く対応する必要があります。日本市場の可能性は大きく、特にオペレーターがこうした進化するトレンドに適応していくことが重要です。

日本の外食市場に関するニュース

- 2023年4月 マクドナルドは日本のアニメ「ワンピース」と提携し、ハンバーガーの新バージョン「チキンタツタバーガー」を発売。パッケージはワンピースをイメージ。

- 2023年4月 カリホクハッシュフィレオバーガー」、「カリホクハッシュフィレオBBQバーガー」、「カリホクハッシュフィレオスパイシーバーガー」を発売。

- 2023年4月 日本では、スターバックスがアラビカコーヒーとパルタナ®エキストラバージンオリーブオイルを使用した新しいタイプのコーヒー飲料「オレアト™」を発売。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 アウトレット数

- 4.2 平均注文額

- 4.3 規制の枠組み

- 4.3.1 日本

- 4.4 メニュー分析

5. 市場区分(市場規模(単位:米ドル)、2030年までの予測、成長見通し分析を含む

- 5.1 フードサービスの種類別

- 5.1.1 カフェ&バー

- 5.1.1.1 料理別

- 5.1.1.1.1 バー&パブ

- 5.1.1.1.2 カフェ

- 5.1.1.1.3 ジュース/スムージー/デザートバー

- 5.1.1.1.4 コーヒー・ティー専門店

- 5.1.2 クラウドキッチン

- 5.1.3 フルサービス・レストラン

- 5.1.3.1 料理別

- 5.1.3.1.1 アジア料理

- 5.1.3.1.2 ヨーロッパ料理

- 5.1.3.1.3 ラテンアメリカ料理

- 5.1.3.1.4 中東料理

- 5.1.3.1.5 北米

- 5.1.3.1.6 その他のFSR料理

- 5.1.4 クイックサービスレストラン

- 5.1.4.1 料理別

- 5.1.4.1.1 ベーカリー

- 5.1.4.1.2 ハンバーガー

- 5.1.4.1.3 アイスクリーム

- 5.1.4.1.4 肉料理

- 5.1.4.1.5 ピザ

- 5.1.4.1.6 その他のQSR料理

- 5.2 アウトレット

- 5.2.1 チェーン店

- 5.2.2 独立系アウトレット

- 5.3 ロケーション

- 5.3.1 レジャー

- 5.3.2 宿泊施設

- 5.3.3 小売

- 5.3.4 独立型

- 5.3.5 旅行

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

- 6.4.1 株式会社コロワイド

- 6.4.2 ドミノ・ピザ・エンタープライズ社

- 6.4.3 フードアンドライフカンパニーズ

- 6.4.4 コメダホールディングス コメダホールディングス

- 6.4.5 くら寿司

- 6.4.6 株式会社ロッテリア 株式会社ロッテリア

- 6.4.7 株式会社マクドナルド

- 6.4.8 株式会社モスフードサービス

- 6.4.9 株式会社プレナス

- 6.4.10 株式会社セブン&アイ・ホールディングス Ltd.

- 6.4.11 株式会社スカイラークホールディングス Ltd.

- 6.4.12 スターバックス

- 6.4.13 株式会社トリドールホールディングス

- 6.4.14 株式会社吉野家ホールディングス 吉野家ホールディングス

- 6.4.15 Yum!ブランズ

- 6.4.16 ゼンショーホールディングス

7. 外食企業の最高経営責任者に対する主要な戦略的質問

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- フルサービスレストラン(FULL-SERVICE RESTAURANTS) – テーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供するフードサービス施設。

- クイックサービス・レストラン(QUICK SERVICE RESTAURANTS) – 利便性、スピード、低価格で料理を提供するフードサービス施設。お客さまは通常、自分で料理を取り分け、テーブルまで運びます。

- カフェ&バー(CAFES & BARS) – 飲料用アルコール飲料の提供が許可されているバーやパブ、軽食や軽食を提供するカフェ、紅茶やコーヒーの専門店、デザートバー、スムージーバー、ジュースバーなどを含むフードサービス事業の種類別。

- クラウドキッチン(CLOUD KITCHEN) – デリバリーまたはテイクアウトのための調理のみを目的とし、飲食客を伴わない業務用厨房をユーティリティとするフードサービス事業。

調査方法

モルドールインテリジェンスでは、すべてのレポートにおいて4つのステップを踏んでいます。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年の市場規模予測は名目ベースです。平均受注額についてはインフレ率を考慮し、各国の予測インフレ率に従って予測します。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

日本の外食市場に関する調査FAQ

日本の外食市場の規模は?

日本のフードサービス市場規模は、2025年には2,892億2,000万米ドルに達し、年平均成長率10.35%で成長し、2030年には4,733億5,000万米ドルに達すると予測されます。

現在の日本フードサービス市場規模は?

2025年の日本フードサービス市場規模は2,892億2,000万ドルに達する見込みです。

日本フードサービス市場の主要プレーヤーは?

McDonald’s Corporation, Seven & I Holdings Co. Ltd, Skylark Holdings Co. Ltd, Yoshinoya Holdings Co. Ltd and Yum! Brands Inc..が日本フードサービス市場で事業を展開している主要企業です。

日本フードサービス市場で最大のシェアを持つセグメントは?

日本フードサービス市場では、クイックサービスレストラン部門がフードサービスタイプ別で最大のシェアを占めています。

日本フードサービス市場で最も成長著しいセグメントは?

2025年、日本フードサービス市場において、クラウドキッチン部門がフードサービスタイプ別で最も急成長しています。

日本フードサービス市場の対象年、2025年の市場規模は?

2025年の日本フードサービス市場規模は2,892億2,000万円と推定されます。本レポートは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の日本フードサービス市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本フードサービス市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***