アジア太平洋の飼料用バインダー市場 (2025~2030年):種類別(天然、合成)

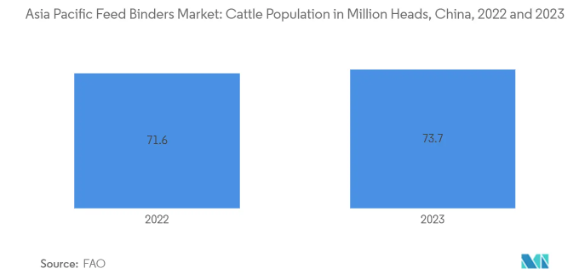

| 中国がアジア太平洋地域の飼料用バインダー市場をリードしており、その背景には膨大な家畜頭数と高品質な飼料に対する需要の高まりがあります。中国は、家禽、豚、牛を含む家畜生産の最大国であり、飼料の栄養価と安定性を確保するために、多量の飼料結合剤が必要です。国連食糧農業機関(FAO)によると、中国の畜牛頭数は2022年の7160万頭から2023年には7370万頭に増加しており、これが畜産業の拡大を示しています。飼料バインダーは、飼料効率を改善し、農業部門のニーズを満たす上で重要な役割を果たしています。 中国の市場における優位性は、農業インフラと技術力によって強化されており、2023年には2億6270万トンの配合飼料が生産されました。この生産能力により、飼料の品質を保ちながら、家畜の健康をサポートする飼料結合剤が効果的に統合されています。また、中国政府は「中国飼料安全法」によって高品質な飼料の提供を推進し、家畜のパフォーマンス向上を図っています。都市化や食生活の変化によるタンパク質消費の増加にも対応する形で、飼料用バインダーの重要性が増しています。 反芻動物セグメントは、乳製品と肉製品の需要増加により、アジア太平洋地域の飼料用バインダー市場で大きなシェアを占めています。中国、インド、日本の人口増加と可処分所得の向上が、動物由来製品の消費を後押しし、特に牛肉と牛乳の需要が増加しています。インドでは、2025年に牛肉消費量が299万トンに達し、乳牛頭数も増加する見込みです。これにより、飼料の品質向上と生産性を高めるための飼料バインダーの需要が促進されると予想されています。 アジア太平洋地域の飼料用バインダー市場は、大手企業が支配的であり、オールテック、アーチャー・ダニエルズ・ミッドランド・カンパニー、ケミン・インダストリーズ、カーギル、アディッセオなどが主要なプレーヤーとして市場に参加しています。これらの企業は、技術革新のための研究開発投資を強化し、競争の激しい市場環境に対応しています。 また、インドの畜産酪農省は、飼料製造施設への投資を奨励するために畜産インフラ開発基金(AHIDF)を実施しており、飼料バインダーの生産を含む取り組みが進められています。さらに、Trouw Nutritionのマイコトキシンリスク管理プログラムも、動物用飼料の安全性を向上させるために導入されています。 市場は種類別(天然、合成)、動物種別(反芻動物、家禽、豚、養殖)、地理別(中国、インド、日本、オーストラリア、その他のアジア太平洋地域)に分類されており、2025年にはアジア太平洋地域の飼料用バインダー市場は約14億7000万米ドルに達する見込みです。年平均成長率は5.15%と予測されており、2030年には18億9000万米ドルに達するとされています。 |

*** 本調査レポートに関するお問い合わせ ***

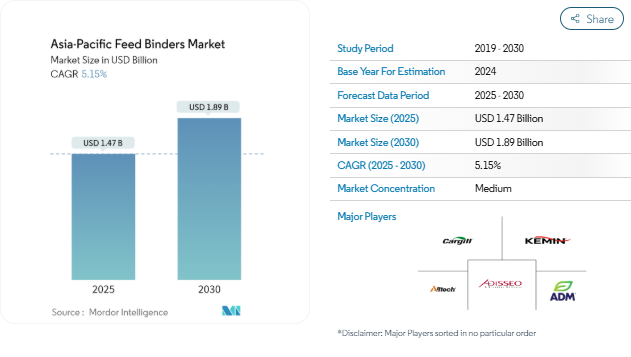

アジア太平洋地域の飼料用バインダー市場規模は2025年に14億7000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.15%で、2030年には18億9000万米ドルに達すると予測されています。

アジア太平洋地域の飼料バインダー市場は、家畜生産の増加と地域全体の食肉消費量の増加により、世界の飼料産業において極めて重要です。FAOSTATによると、アジアの家畜頭数は2022年の4億8,220万頭から2023年には4億8,380万頭に増加し、この地域の堅調な畜産部門を反映しています。この成長は、急速な都市化と食生活の嗜好の進化により肉製品に対する需要が高まっている中国やインドなどの国々で特に顕著です。さらに、FAO(国連食糧農業機関)は、2030年までにアジア太平洋地域の食肉消費量が18%増加すると予測しており、飼料の品質と効率を高める飼料用結合剤の需要をさらに押し上げています。

アジア太平洋地域で飼料用バインダーを最も多く消費しているのは養鶏セクターで、次いで養豚セクターです。この傾向は、タンパク質源として鶏肉と卵への嗜好が高まっていることと一致しています。2024 Alltech Agri-Food Outlookによると、アジア太平洋地域の飼料生産量は2023年に4億7,533万トンに達し、業界の成長を支える飼料バインダーの大きなビジネスチャンスが明らかになりました。飼料生産能力の拡大により、様々な畜産部門において飼料の安定性と栄養の完全性を維持するために結合剤が不可欠な役割を果たしていることが浮き彫りになっています。

政府の取り組みがこの地域の飼料用結合剤市場を強化。多くの国が、飼料の品質を向上させることで家畜の生産性を高める政策を実施しています。例えば、インドの畜産インフラ開発基金(AHIDF)や国家畜産ミッションスキームは、飼料バインダーを製造する企業を含む飼料製造企業を支援するための補助金を提供しています。これらのプログラムは、畜産セクターの近代化と革新的な飼料ソリューションの導入を促進することを目的としています。

アジア太平洋地域の飼料バインダー市場は、家畜生産の増加、食肉消費の増加、政府の支援政策に支えられて成長を続けています。同地域では持続可能で効率的な畜産慣行が重視されているため、飼料バインダーは飼料業界の需要を満たすために不可欠な要素となっています。

中国がアジア太平洋地域の飼料用バインダー市場を支配

中国がアジア太平洋地域の飼料用バインダー市場をリードしており、その原動力は膨大な家畜頭数と高品質な飼料に対する需要の高まりにあります。家禽、豚、牛を含むこの地域最大の家畜生産国である中国は、飼料の安定性と栄養価を高めるために大量の飼料結合剤を必要とします。FAO(国連食糧農業機関)によると、中国の畜牛頭数は2022年の7,160万頭から2023年には7,370万頭へと増加しており、畜産業の拡大を示しています。飼料バインダーは、飼料効率を改善し、農業部門の要求を満たすことによって、この成長をサポートするために不可欠な役割を果たしています。

中国の市場での地位は、その農業インフラと技術力によって強化されています。Alltech 2024 Agri-Food Outlookによると、中国の飼料製造施設は2023年に2億6,270万トンの配合飼料を生産しました。この生産能力は、近代的な飼料製造方法と相まって、飼料の品質を維持し、家畜の健康をサポートするための飼料結合剤の効果的な統合を可能にします。こうした能力は、中国が肉、乳製品、卵に対する消費者の需要の高まりに応えるのに役立っています。

飼料バインダー市場における中国の優位性は、家畜の生産性と食品安全基準への注力によって強化されています。高品質の飼料ソリューションや近代的な農法を推進する「中国飼料安全法」などの政府の取り組みが、飼料用結合剤の採用を後押ししています。これらの対策は家畜のパフォーマンスを高めると同時に、都市化や食生活の嗜好の進化に伴うタンパク質消費の増加傾向にも対応しています。

中国の家畜頭数、飼料製造インフラ、規制の枠組みは、アジア太平洋地域における飼料用バインダーの主要市場としての地位を確立しています。農業開発への継続的な投資と飼料の品質重視により、効率的な畜産ソリューションに対する地域の需要に対応しながら、主導的な役割を維持しています。

反芻動物セグメントが種類別市場を支配

反芻動物セグメントは、乳製品と肉製品の需要増加に牽引され、アジア太平洋地域の飼料用バインダー市場で大きなシェアを占めています。中国、インド、日本の人口増加と可処分所得の増加により、動物由来製品、特に牛肉と牛乳の消費が増加しています。米国農務省によると、インドの国内牛肉消費量は2025年に299万トンに達する一方、生産量は2024年の457万トンから2025年には464万トンに増加すると予測されています。反芻動物に対するこのような需要の増加は、飼料の品質を改善し家畜の生産性をサポートする飼料バインダーのニーズを促進すると予想されます。

畜牛人口の拡大が市場の成長を後押し USDAのデータによると、インドの乳牛頭数は2023年の1億2930万頭から2024年には1億3069万頭に増加。このような家畜頭数の増加は、飼料の安定性を高め、無駄を最小限に抑える飼料バインダーの需要を増加させると予測されています。

家畜の生産性を促進する政府の取り組みも市場拡大に貢献。2024年、インドは畜産インフラ開発基金(AHIDF)と酪農加工インフラ基金(DIDF)を統合し、飼料バインダーを含む酪農加工と飼料製造への投資を支援します。さらに、動物の健康に対する意識の高まりと飼料技術の進歩は、結合剤の使用に影響を与えています。

アジア太平洋地域で畜産工業化が進むにつれて、反芻動物セクターにおける飼料バインダーの需要は強化され、飼料の品質向上と家畜の成績向上に果たす役割が強化されています。

アジア太平洋地域の飼料バインダー産業の概要

飼料用バインダー市場は統合されており、大手企業が支配的な地位を占めています。地域市場の成長が限定的であることや、各地域のローカルプレーヤーが市場の統合構造に寄与しており、アジア太平洋地域は最も競争の激しい地域です。この市場に参入している主な企業は、オールテック、アーチャー・ダニエルズ・ミッドランド・カンパニー、ケミン・インダストリーズ、カーギル、アディッセオなど。これらの企業は、生産および管理技術を強化するための研究開発投資を通じて技術革新に注力しています。

アジア太平洋地域の飼料用バインダー市場ニュース

- 2024年7月 インドの畜産酪農省は、飼料バインダー生産を含む飼料製造施設への投資を奨励するため、畜産インフラ開発基金(AHIDF)を実施。

- 2022年2月:Trouw Nutritionのマイコトキシンリスク管理プログラムは、潜在的なマイコトキシンの危険性を評価するためのリスク識別、飼料原料の品質管理対策、マイコトキシンの影響を緩和するための飼料バインダーの適用という3つの主な要素を通じて、動物用飼料のマイコトキシンリスクを低減します。このアプローチは、動物の健康と生産性を向上させることを目的としています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提

- 1.3 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 家畜頭数の拡大

- 4.2.2 複合飼料生産の増加

- 4.2.3 持続可能な飼料ソリューションへの注目

- 4.3 市場の阻害要因

- 4.3.1 規制枠組み関連の課題

- 4.3.2 小規模メーカーの認知度の低さ

- 4.4 ポーターズファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 バイヤー/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争ライバルの激しさ

5. 市場区分

- 5.1 種類別

- 5.1.1 天然

- 5.1.2 合成

- 5.2 動物の種類別

- 5.2.1 反芻動物

- 5.2.2 家禽

- 5.2.3 豚

- 5.2.4 養殖

- 5.3 地理

- 5.3.1 中国

- 5.3.2 オーストラリア

- 5.3.3 インド

- 5.3.4 日本

- 5.3.5 その他のアジア太平洋地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

- 6.3 企業プロフィール

-

-

- 6.3.1 Archer Daniels Midland Company

- 6.3.2 Cargill Inc.

- 6.3.3 Kemin Industries, Inc.

- 6.3.4 Alltech

- 6.3.5 Nutreco

- 6.3.6 Borregaard AS

- 6.3.7 Bentoli

- 6.3.8 Allwyn Chem Industries

- 6.3.9 Adisseo

-

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

アジア太平洋地域の飼料用結合剤産業のセグメント化

飼料バインダーは、動物飼料に使用される添加物で、原料をつなぎ合わせ、飼料のペレットやブロックの耐久性と品質を向上させます。崩壊を防ぎ、無駄を省き、均一な栄養分配を実現し、家畜の健康と飼料効率の向上をサポートします。アジア太平洋地域の飼料用結合剤市場は、種類別(天然、合成)、動物種別(反芻動物、家禽、養豚、水産養殖)、地域別(中国、インド、日本、オーストラリア、アジア太平洋地域以外)に分類されています。市場数量と金額はそれぞれメートルトンと米ドルで表示されています。

アジア太平洋地域の飼料用バインダー市場に関する調査FAQ

アジア太平洋地域の飼料用バインダー市場の規模は?

アジア太平洋地域の飼料用バインダー市場規模は、2025年には14億7,000万米ドルに達し、年平均成長率5.15%で推移し、2030年には18億9,000万米ドルに達すると予測されています。

現在のアジア太平洋地域の飼料用結合剤の市場規模は?

2025年には、アジア太平洋地域の飼料用バインダー市場規模は14.7億米ドルに達する見込みです。

アジア太平洋地域の飼料用バインダー市場の主要企業は?

Alltech社、Archer Daniels Midland Company社、Kemin Industries, Inc.社、Cargill Inc.社、Adisseo社などがアジア太平洋地域の飼料用結合剤市場で事業を展開している主要企業です。

このアジア太平洋地域の飼料用バインダー市場は何年をカバーし、2024年の市場規模は?

2024年のアジア太平洋地域の飼料用バインダー市場規模は13億9000万米ドルと推定されます。本レポートでは、アジア太平洋地域の飼料用バインダー市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の飼料用結合剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***