アジアのデジタルトランスフォーメーション市場 (2025~2030年):種類別(人工知能&機械学習、産業用途向け拡張現実、その他)

| IoT分野が最大の市場シェアを占める見通しについて、製造業や自動車、ヘルスケアなどの主要なセクターでのIoT技術の採用が進んでいることが、市場成長の要因として挙げられています。IoTは次の産業革命を先導するものであり、従来の製造業はデジタル変革の過程にあります。この変革は、複雑なシステムや機械への対応方法を再構築し、効率を向上させることを目指しています。製造業では、接続された装置やセンサーの普及、M2M通信の進展によりデータポイントが急増しており、企業はロボット工学を活用して労働力を補完しつつ、労働災害の減少を図っています。これはインダストリー4.0の進展によるものです。 韓国では、通信事業者が5G IoT製品の設計を強化する協定を結び、スマートシティへの取り組みがIoTの成長を牽引することが期待されています。特に交通機関やユーティリティ、インフラストラクチャーでの普及が見込まれており、政府の支援策が導入率を高めるとされています。 次に、日本市場の急成長が期待されており、「Society 5.0」などの政府の取り組みがデジタルトランスフォーメーションを推進しています。インターネット加入者数の増加がオンラインサービスの需要を高めており、AI、IoT、ロボティクスの進展が市場のイノベーションを促進しています。特に高齢化が進む日本では、労働力不足への対応として自動化が必要とされ、企業はデジタル化に投資を行っています。国際労働機関と日本政府によるデジタルトランスフォーメーションセンターの設立や、日越デジタルトランスフォーメーション協会の発足も、この流れに沿った取り組みです。 アジア太平洋地域のデジタルトランスフォーメーション市場は、AccentureやIBM、Microsoftなどの大手企業が存在し、競争は緩やかです。市場プレーヤーは戦略的パートナーシップや製品展開を通じて競争力を維持しています。例えば、マレーシアではデータストリームがシステムインテグレーターと提携し、医療分野におけるAIを活用したソリューションの展開を進めています。また、シンガポールとフィリピンはAIとデジタルトランスフォーメーションにおける成長機会を活用するために提携し、再生可能エネルギーやスマートシティの促進にも注力しています。 最近のニュースとして、ハネウェルとPwCインドがデジタルトランスフォーメーションを促進する共同イニシアチブを発表し、企業の信頼性やエネルギー効率の強化を図っています。コルト・テクノロジー・サービスは、インフォシスと戦略的パートナーシップを結び、次世代デジタルサービスを提供しています。 全体として、アジア太平洋地域のデジタルトランスフォーメーション市場は、2025年に0.90兆米ドルに達し、2030年には2.16兆米ドルに成長する見込みです。主要な市場プレーヤーとしては、Accenture、Google、IBM、Microsoft、Oracleが挙げられます。市場はさまざまな技術を統合し、国別に分類されており、特に中国、インド、日本が注目されています。 |

*** 本調査レポートに関するお問い合わせ ***

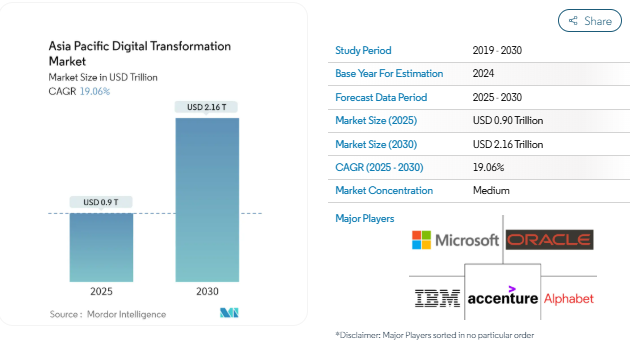

アジア太平洋地域のデジタルトランスフォーメーション市場規模は、2025年に0.90兆米ドルと推定され、予測期間中(2025年~2030年)の年平均成長率は19.06%で、2030年には2.16兆米ドルに達する見込みです。

アジア太平洋地域のデジタルトランスフォーメーション市場を牽引しているのは、技術的、経済的、社会政治的要因です。

インターネットの急速な普及とスマートフォンの普及が、デジタルサービス拡大の強固な基盤となっています。同地域におけるデジタル製品・サービスの需要拡大は、特に発展途上国における通信インフラへの多額の投資によって支えられています。この需要は主に、可処分所得の増加とデジタルリテラシーの向上を特徴とする、この地域の中間層の拡大によって促進されています。

この成長を推進する上で、政府のイニシアチブは極めて重要です。例えば、インドのデジタル・インディア・キャンペーンや中国のメイド・イン・チャイナ2025戦略は、複数の分野にまたがるデジタル革新と統合を強化するためのものです。これらの政策は、デジタル機能の強化やスマートシティの開発に重点を置いた、官民双方からの多額の投資に支えられています。

企業は、クラウド・コンピューティング、人工知能(AI)、モノのインターネット(IoT)などの先進技術に徐々に目を向け、業務効率の向上、イノベーションの促進、顧客体験の向上に取り組んでいます。競争の激しいビジネス環境では、関連性と俊敏性を維持するためにデジタルトランスフォーメーションが必要です。

2024年5月、製品エンジニアリング、データ/AI、エンタープライズソリューションのプロバイダーであるPeople Tech Groupは、製品エンジニアリングサービスを専門とするグローバル企業であるQuest Globalと提携し、世界中の顧客のデジタル変革イニシアチブを強化しました。この戦略的合併により、People Techのプロダクトエンジニアリング、データ/AI、エンタープライズソリューションにおける強力な能力と、Quest Globalの広範なリソース、専門知識、顧客リーチが統合され、グローバルな顧客にサービスを提供するイノベーションとソリューションの力が生まれます。

2024年3月、中国のデジタル・トランスフォーメーション・サービス・プロバイダーであるデジタル・チャイナ・グループは、バンコクのデジタル経済振興庁(DEPA)と覚書を締結しました。この覚書は、クラウドコンピューティング、デジタルインフラ、ビッグデータセンター、デジタル人材の育成といった分野を含む、タイのデジタル経済の発展における協力に焦点を当てています。両当事者は、特に人工知能を重視し、先進的なデジタル技術の推進に専念しています。

しかし、インフラの格差、高コスト、熟練した専門家の不足、規制の不整合、データプライバシーへの懸念、変化への抵抗、サイバーセキュリティの脅威といった要因が、市場の成長に大きな障害となっています。

IoT分野が最大の市場シェアを占める見通し

- 製造業、自動車、ヘルスケアなどの主要セクターでIoT技術の採用が増加していることが市場の成長を後押ししています。IoTはインテリジェントな接続性という次の産業革命の先陣を切るもので、従来の製造業はデジタル変革の最中にあります。このシフトは、産業界が複雑なシステムや機械に取り組む方法を再構築し、効率を高めてダウンタイムを最小限に抑えることを目指しています。

- 製造業界では、主に接続された装置やセンサーの普及、M2M通信の促進により、データポイントが急増しています。さらに、フィールド装置、センサー、ロボットが進歩するにつれて、市場の範囲も広がっています。企業はますます俊敏で革新的なアプローチに傾倒し、ロボット工学によって人間の労働力を補完するだけでなく、プロセスの不具合に起因する労働災害の削減を目指す技術を活用するようになっています。この変化は、インダストリー4.0の登場と、製造業におけるIoTの広範な受け入れによるところが大きい。

- 2024年7月、韓国の通信事業者であるSKテレコム、KT、LGユープラスは、韓国無線振興協会(RAPA)とともに協定を締結。その目的は、通信ネットワークとシームレスに統合する5G IoT製品の設計における中小メーカーの能力を強化することです。

- さらに、スマートシティへの取り組みが、今後数年間のIoTの成長を牽引することになるでしょう。IoT装置やシステムは、特に交通機関、ユーティリティ、インフラストラクチャーで普及が見込まれています。このトレンドに沿った政府の取り組みは、導入率をさらに押し上げると予想されます。

- BTは2024年2月、英国のスマートシティと産業の発展を強化することを目的としたNB-IoTネットワークを発表しました。このネットワークは、英国の人口の97%をカバーし、EEの堅牢なモバイルインフラを基盤としています。BTのNB-IoTネットワーク導入により、街灯や地下水センサーのようなデータ需要の少ない資産をスマートネットワークにシームレスに統合することが可能になります。この統合は、これらの資産のバッテリー寿命を延ばすだけでなく、効率を高め、コストを削減します。

急成長が期待される日本市場

- Society 5.0」などの政府の取り組みが、日本のデジタルトランスフォーメーション市場を後押ししています。この推進は、スマートテクノロジーを社会にシームレスに統合することを目的としています。さらに、AI、IoT、ロボティクスの飛躍的な進歩に後押しされ、市場は急速なイノベーションを目の当たりにしています。

- 日本におけるインターネット加入者数の増加は、オンラインサービスへの需要を高め、デジタルプラットフォームの導入を促進し、IoT、AI、クラウド技術の幅広い導入を可能にすることで、デジタルトランスフォーメーション市場を強化し、様々な産業におけるイノベーションと効率性を促進します。TRAIによると、2023年12月現在、インドの首都デリーはインターネット加入者の集中度が最も高く、住民100人あたり257人近くが加入しています。これは人口100人あたりの加入者数67.3人という全国平均をはるかに上回っています。

- さらに、高齢化が進む日本では、労働力不足に対処するための自動化やデジタル・ソリューションの必要性が高まっています。これに対応するため、日本企業は競争力を維持するだけでなく、世界的な足跡を残すために、デジタルのオーバーホールに多額の投資を行っています。さらに、シームレスなデジタル・インタラクションに対する消費者の要求が高まるにつれ、企業は先端技術を採用せざるを得なくなっています。このような要因が重なることで、日本はデジタル変革に積極的な姿勢を示しています。

- 2024年4月、国際労働機関(ILO)は、情報通信技術省(DICT)および日本政府と共同で、デジタルトランスフォーメーションセンター(DTC)を設立し、発足させました。このセンターは、パンパンガ州のMSME(零細・中小企業)やその他の関係者に対応するよう特別に設計されています。このイニシアチブにより、デジタル化が促進され、企業はトレーニングやテクノロジーへのアクセスが向上します。

- 2024年7月、東京で日越デジタルトランスフォーメーション協会(VADX JAPAN)が正式に発足しました。この協会の目標は、日本のITセクターで活動するベトナムの企業を結びつけ、先進的な技術イニシアチブとソリューションを交換するためのコラボレーションを促進することです。

アジア太平洋地域のデジタルトランスフォーメーション産業の概要

アジア太平洋地域のデジタルトランスフォーメーション市場は、 Accenture PLC、IBM Corporation、Microsoft Corporationのような大手企業が存在するため、競争は緩やかです。市場プレーヤーは、戦略的パートナーシップや製品展開を通じてポートフォリオを強化し、持続的な競争力を追求しています。

- 2024年6月: データストリームは、マレーシアのシステムインテグレーターであるMRIC Alliance Sdn Bhdとの戦略的合弁事業(JVC)を通じて、マレーシアのデジタル変革を推進。このJVCは、複数のセクターに革命を起こそうとしています。医療分野では、パーソナライズされた医療サービスの展開、AIを活用したソリューション、感染症への対応強化に注力。

- 2024年4月 シンガポールとフィリピンは、特に人工知能(AI)とデジタルトランスフォーメーションにおける大きな成長機会を活用するために提携。さらに、再生可能エネルギーへの取り組み、炭素クレジット市場の設立、スマートシティなどの産業振興に共同で注力し、関心を共有。

アジア太平洋地域のデジタルトランスフォーメーション市場ニュース

- 2024年6月:ハネウェルとPwCインドは、企業のデジタルトランスフォーメーションを促進し、将来の課題に対応できる装置を整えるという戦略的目標を掲げた共同イニシアチブを発表しました。このパートナーシップは、PwC Indiaのコンサルティング能力とハネウェルの最先端オペレーショナル・テクノロジー(OT)ソフトウェアを活用するものです。主な目的は、信頼性、サイバーセキュリティ、エネルギー効率を強化することです。両社の取り組みは、産業、ビル、インフラの各領域に絞り込まれ、企業全体のデジタル化に重点を置いています。

- 2024年5月 デジタル・インフラストラクチャー企業のコルト・テクノロジー・サービス(コルト)は、次世代デジタル・サービスとコンサルティングのインフォシスとの5年間の重要な戦略的パートナーシップを発表しました。このパートナーシップに参加する企業は、高い評価を得ているコルトのSD-WAN、SASE、Network-as-a-Serviceソリューションを活用し、インフォシスのデジタルトランスフォーメーションの専門知識で補完されます。

1. はじめに

- 1.1 調査想定と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業の魅力 – ポーターのファイブフォース分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替製品の脅威

- 4.2.5 競争ライバルの激しさ

- 4.3 業界エコシステム分析(デジタルトランスフォーメーション業界の主要ステークホルダーを詳細に網羅 製品/ソリューションプロバイダー、システムインテグレーター/VAR、コネクティビティプロバイダー、規制機関、エンドユーザー、サービスプロバイダーなど)

- 4.4 現在の市場シナリオとデジタルトランスフォーメーションプラクティスの進化

5. 市場区分

- 5.1 種類別

- 5.1.1 人工知能と機械学習

- 5.1.1.1 現在の市場シナリオと予測期間の市場予測

- 5.1.1.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.1.3 種類別市場内訳(需要予測|動向|市場展望)

- 5.1.1.3.1 機械学習

- 5.1.1.3.2 自然言語処理(NLP)

- 5.1.1.3.3 コンテキスト対応コンピューティング

- 5.1.1.3.4 コンピュータビジョン

- 5.1.1.3.5 種類別

- 5.1.1.4 エンドユーザー別市場内訳(製造、石油・ガス、ユーティリティ、自動車・運輸、小売、BFSI、プロセス産業、その他)

- 5.1.1.5 国別市場内訳(米国、カナダ)

- 5.1.1.6 主要市場の既存企業と新興企業の分析

- 5.1.1.7 市場展望

- 5.1.2 産業用途の拡張現実(VRとAR

- 5.1.2.1 現在の市場シナリオと予測期間の市場予測

- 5.1.2.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.2.3 ユースケース別市場内訳(トレーニング&シミュレーション、生産&組立、3Dモデリング、セールス&マーケティング、その他)

- 5.1.2.4 VRとARの相対成長予測分析

- 5.1.2.5 国別市場内訳(米国、カナダ)

- 5.1.2.6 主要市場の既存企業と新興企業の分析

- 5.1.2.7 市場展望

- 5.1.3 IoT

- 5.1.3.1 現在の市場シナリオと予測期間の市場予測

- 5.1.3.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.3.3 種類別市場内訳(ソリューション、プラットフォーム、サービス)

- 5.1.3.4 種類別市場内訳(ソリューション、プラットフォーム、サービス)

- 5.1.3.5 ユースケース別市場内訳(予知保全、ビジネスプロセス最適化、資産追跡&サプライチェーン管理、その他)

- 5.1.3.6 エンドユーザー別市場内訳(自動車、プロセス産業、石油・ガス、自動車・航空宇宙、製造、その他)

- 5.1.3.7 国別市場内訳(米国、カナダ)

- 5.1.3.8 主要市場の既存企業と新興企業の分析

- 5.1.3.9 市場展望

- 5.1.4 産業用ロボット

- 5.1.4.1 現在の市場シナリオと予測期間の市場予測

- 5.1.4.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.4.3 種類別市場内訳(多関節、リニア、円筒、パラレル、スカラ、その他)

- 5.1.4.4 エンドユーザー別市場内訳(金属・機械、電気・電子、自動車、化学・製造、その他)

- 5.1.4.5 国別市場内訳(米国、カナダ)

- 5.1.4.6 主要市場の既存企業と新興企業の分析

- 5.1.4.7 市場展望

- 5.1.5 ブロックチェーン

- 5.1.5.1 現在の市場シナリオと予測期間の市場予測

- 5.1.5.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.5.3 種類別市場内訳(ロジスティクス&サプライチェーン、偽造品管理、品質管理&コンプライアンス、その他)

- 5.1.5.4 ユースケース別市場内訳(自動車、航空宇宙・防衛、産業、小売、その他)

- 5.1.5.5 国別市場内訳(米国、カナダ)

- 5.1.5.6 主要市場の既存企業と新興企業の分析

- 5.1.5.7 市場展望

- 5.1.6 デジタルツイン

- 5.1.6.1 現在の市場シナリオと予測期間の市場予測

- 5.1.6.2 主な成長要因(推進要因、課題、機会)

- 5.1.6.3 種類別市場内訳(製造、エネルギー・電力、航空宇宙、石油・ガス、その他)

- 5.1.6.4 国別市場内訳(米国、カナダ)

- 5.1.6.5 主要市場の既存企業と新興企業の分析

- 5.1.6.6 市場の展望

- 5.1.7 積層造形

- 5.1.7.1 現在の市場シナリオと予測期間の市場予測

- 5.1.7.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.7.3 種類別市場内訳(装置、材料、サービス、ソフトウェア)

- 5.1.7.4 エンドユーザー別市場内訳(自動車、製造、ヘルスケア、その他)

- 5.1.7.5 国別市場内訳(米国、カナダ)

- 5.1.7.6 主要市場の既存企業と新興企業の分析

- 5.1.7.7 市場展望

- 5.1.8 産業用サイバーセキュリティ

- 5.1.8.1 現在の市場シナリオと予測期間の市場予測

- 5.1.8.2 主な成長影響要因(推進要因、課題、機会)

- 5.1.8.3 種類別市場内訳(ネットワーク、アプリケーション、エンドポイント、クラウド、その他)

- 5.1.8.4 エンドユーザー別市場内訳(電力、ユーティリティ、運輸、化学、製造)

- 5.1.8.5 国別市場内訳(米国、カナダ)

- 5.1.8.6 主要市場の既存企業と新興企業の分析

- 5.1.8.7 市場展望

- 5.1.9 ワイヤレス接続

- 5.1.9.1 現在の市場シナリオと予測期間の市場予測

- 5.1.9.2 主な成長要因(推進要因、課題、機会)

- 5.1.9.3 種類別市場内訳(Wi-Fi、NFC、ZigBee、Z-Wave、LTE Cat-M1、NB-IoT、Sigfox、その他)

- 5.1.9.4 エンドユーザー別市場内訳(自動車・運輸、産業、通信、医療、その他)

- 5.1.10 産業用3Dプリンティング

- 5.1.10.1 現在の市場シナリオと予測期間の市場予測

- 5.1.10.2 主な成長要因(推進要因、課題、機会)

- 5.1.10.3 機械・サービス別内訳

- 5.1.11 エッジコンピューティング

- 5.1.11.1 現在の市場シナリオと予測期間の市場予測

- 5.1.11.2 主な成長要因(推進要因、課題、機会)

- 5.1.11.3 ハードウェア、プラットフォーム、ソフトウェア、サービス別の市場内訳

- 5.1.11.4 エンドユーザー別市場内訳

- 5.1.12 スマートモビリティ

- 5.1.12.1 現在の市場シナリオと予測期間の市場予測

- 5.1.12.2 主な成長要因(推進要因、課題、機会)

- 5.1.12.3 種類別市場内訳(交通管理、スマートチケット、モビリティライドシェアリング、ライドヘイリング、モビリティ・アズ・ア・サービス、スマートハイウェイ)

- 5.1.12.4 スマート素材

- 5.1.12.5 インテリジェント・プロセス・オートメーション

- 5.2 国別

- 5.2.1 中国

- 5.2.2 インド

- 5.2.3 日本

- 5.2.4 インドネシア

- 5.2.5 フィリピン

- 5.2.6 マレーシア

- 5.2.7 シンガポール

6. 競争環境

- 6.1 企業プロフィール※1

-

- 6.1.1 Accenture PLC

- 6.1.2 Google LLC (Alphabet Inc.)

- 6.1.3 IBM Corporation

- 6.1.4 Microsoft Corporation

- 6.1.5 Oracle Corporation

- 6.1.6 Hewlett Packard Enterprise

- 6.1.7 SAP SE

- 6.1.8 EMC Corporation (Dell EMC)

- 6.1.9 Cognex Corporation

- 6.1.10 Adobe Inc.

- 6.1.11 Siemens AG

-

7. 主要な変革技術

- 7.1 量子コンピューティング

- 7.2 マニュファクチャリング・アズ・ア・サービス(MaaS)

- 7.3 コグニティブ・プロセス・オートメーション

- 7.4 ナノテクノロジー

アジア太平洋地域のデジタルトランスフォーメーション産業のセグメンテーション

デジタルトランスフォーメーションには、人工知能、機械学習、拡張現実(VRとAR)、IoT、産業用ロボティクス、ブロックチェーン、デジタルツイン、3Dプリンティング、産業用サイバーセキュリティ、ワイヤレス接続、エッジコンピューティング、スマートモビリティなどの技術をさまざまな産業に統合することが含まれます。

デジタルトランスフォーメーション市場は、種類別(人工知能と機械学習、産業用拡張現実[VRとAR]、IoT、産業用ロボティクス、ブロックチェーン、デジタルツイン、積層造形、産業用サイバーセキュリティ、ワイヤレス接続、産業用3Dプリンティング市場、エッジコンピューティング、スマートモビリティ)、国別(中国、インド、日本、インドネシア、フィリピン、マレーシア、シンガポール、その他のアジア太平洋地域)に分類しています。

アジア太平洋地域のデジタルトランスフォーメーション市場に関する調査FAQ

アジア太平洋地域のデジタル変革市場の規模は?

アジア太平洋地域のデジタルトランスフォーメーション市場規模は、2025年には0.90兆米ドルに達し、2030年には年平均成長率19.06%で2.16兆米ドルに達すると予測されています。

現在のアジア太平洋地域のデジタルトランスフォーメーション市場規模は?

2025年、アジア太平洋地域のデジタルトランスフォーメーション市場規模は0.90兆ドルに達すると予測されます。

アジア太平洋地域のデジタルトランスフォーメーション市場の主要プレイヤーは?

Accenture PLC、Google LLC(Alphabet Inc.)、IBM Corporation、Microsoft Corporation、Oracle Corporationが、アジア太平洋地域のデジタルトランスフォーメーション市場で事業を展開している主要企業です。

このアジア太平洋地域のデジタルトランスフォーメーション市場の対象年、2024年の市場規模は?

2024年のアジア太平洋地域のデジタルトランスフォーメーション市場規模は0.73兆米ドルと推定されます。当レポートでは、アジア太平洋地域のデジタルトランスフォーメーション市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のデジタルトランスフォーメーション市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***