ヘルス&フィットネスクラブ市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ヘルス&フィットネスクラブ市場レポートは、サービスタイプ(会員費、パーソナルトレーニング・指導、その他のサービスタイプ)、ビジネスモデル(独立系クラブ、チェーン系クラブ)、エンドユーザー(男性、女性)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 近年、東南アジアの消費者は予防的な健康対策の重要性を認識し、定期的な運動を通じて生活習慣病を予防しようとする意識が高まっています。肥満の増加により心臓病や糖尿病などの健康リスクへの関心が高まり、フィットネス活動に取り組む人々が増加しています。特にシンガポールでは、2022年に74%の消費者が週に1回以上運動をするというデータが示されています。タイでは、フィットネス愛好者の52.7%が女性であり、女性の参加が市場成長に寄与しています。企業も健康への関心を促進する取り組みを行っており、3Mの「3M Moves」などのイニシアチブが例として挙げられます。 東南アジアのヘルス&フィットネスクラブは、フィットネスへの需要に応え、拡大戦略を進めています。新しいスタジオやジムのオープンが続いており、特に高級ブティックジムの出現が目立ちます。こうした施設では、顧客体験を重視し、最新のフィットネス機器や技術を導入しています。例えば、シンガポールのヨガスタジオが新たに店舗を増やすなど、業界全体で競争が激化しています。 また、ソーシャルメディアの影響力がフィットネス業界に与える影響も大きく、特にインフルエンサーやセレブリティがフィットネスセンターの開業に関与する例が増えています。このようなデジタルプラットフォームは、フィットネス愛好者が互いに経験を共有し、モチベーションを高め合うバーチャルコミュニティ形成に寄与しています。 市場のセグメント分析によると、会費制が約82%の市場シェアを占めており、特に低コストで柔軟な解約ポリシーを持つプランが人気です。さらに、パーソナルトレーニングや指導サービスの需要が高まり、特定のニーズに応じたサービスが求められています。独立系店舗は76%の市場シェアを持ち、特定のフィットネスニッチに特化したサービスを提供しています。一方、チェーン店舗も成長しており、標準化されたサービスの提供が消費者に支持されています。 地域別の分析では、シンガポールが約22%の市場シェアを持ち、高い都市化率と健康志向の高い人口が成長を支えています。インドネシアは年平均成長率約12%でダイナミックな市場を形成しており、マレーシアやタイも独自の成長を遂げています。ベトナムやフィリピンの市場も急成長しており、特にフィットネスに対する意識が高まりつつあります。 今後の市場展開としては、東南アジアのヘルス&フィットネスクラブ市場は2025年にはおおよそ26.8億米ドルに達する見込みであり、成長が期待されています。また、業界内の競争は激化しており、企業のイノベーションや適応力が成功の鍵となるでしょう。各社は、デジタルエコシステムの構築やコミュニティ構築の強化に注力し、消費者の健康志向に応える新たなサービスを提供する必要があります。 |

*** 本調査レポートに関するお問い合わせ ***

「ヘルス&フィットネスクラブ市場分析レポート」は、2021年から2031年までの期間における市場の動向、規模、予測を詳細に分析しています。本市場は、サービスタイプ(会費、パーソナルトレーニング・指導、その他のサービスタイプ)、ビジネスモデル(独立系クラブ、チェーン系クラブ)、エンドユーザー(男性、女性)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

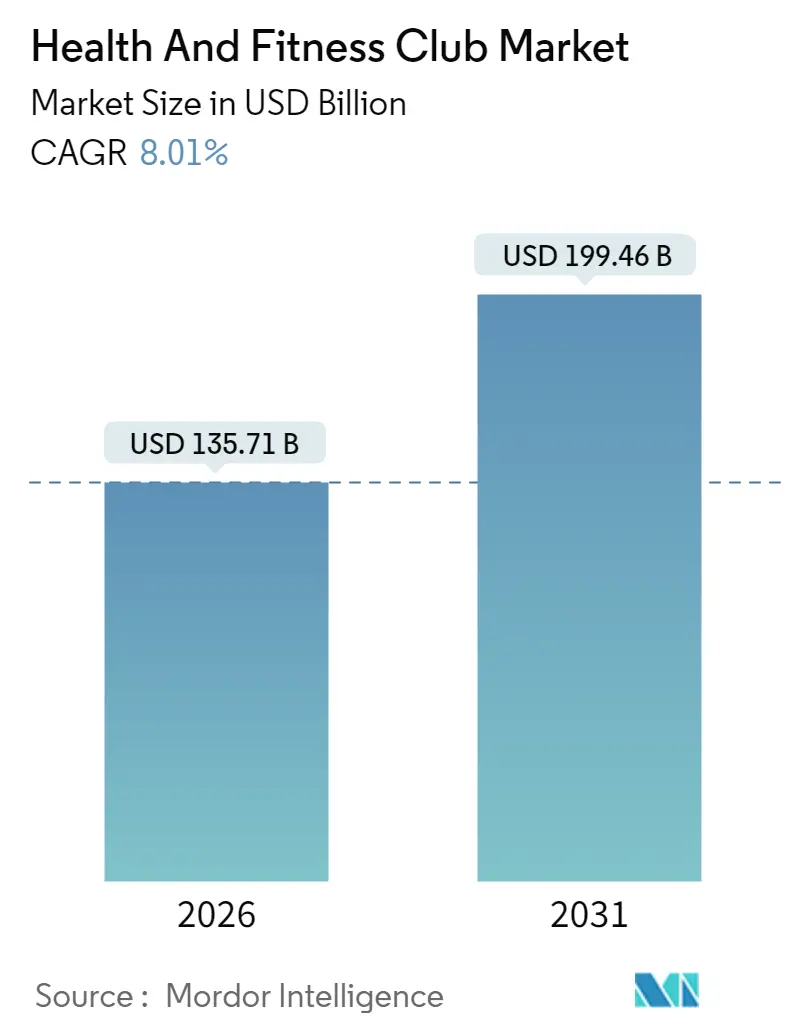

ヘルス&フィットネスクラブ市場は、2025年に1,256億5,000万米ドルと評価され、2026年には1,357億1,000万米ドル、2031年には1,994億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は8.01%です。この成長は、肥満率の上昇、政府の健康イニシアチブ、およびテクノロジーの統合が複合的に作用し、消費者のフィットネスとアクティブなライフスタイルへのアプローチを再形成していることを反映しています。

市場規模(2026年)は1,357億1,000万米ドル、市場規模(2031年)は1,994億6,000万米ドルと見込まれています。最も急速に成長している市場は中東・アフリカ地域であり、最大の市場は北米です。市場の集中度は低いとされています。主要プレーヤーには、Planet Fitness、Equinox Holdings Inc.、24-Hour Fitness Worldwide Inc.、Life Time Group Holdings, Inc.、RSG Group GmbHなどが挙げられます。

主要な市場動向と洞察

成長要因

* 肥満と生活習慣病の増加: 肥満の蔓延は、ヘルス&フィットネス市場全体で持続的な需要圧力を生み出しています。英国政府の2023年のデータによると、英国では男性の69.2%、女性の58.6%が過体重でした。米国疾病対策センター(CDC)の2024年のデータでは、肥満関連の医療費は年間1,730億米ドルに達しており、個人と雇用者の両方が予防的なフィットネスソリューションへの投資を促しています。

* 健康意識とウェルネストレンドの高まり: フィットネスが贅沢品ではなく健康の重要な要素と見なされるようになり、消費者の認識が変化しています。定期的な身体活動の長期的な健康上の利点(心血管疾患の改善、精神的幸福の向上、慢性疾患のリスク低減など)に対する意識が高まっています。英国では2024年に669万5,500人が月に2回フィットネスクラスに参加しました。クラブは、メンタルヘルスと伝統的なフィットネスを融合させたホリスティックなウェルネス体験を提供することで対応しています。企業ウェルネスプログラムも普及し、生産性向上と医療費抑制に貢献しています。

* テクノロジーとデジタルフィットネスソリューションの統合: AIを活用したフィットネステクノロジーは、パーソナライズされたワークアウトプログラムや生体データ分析を通じて、会員エンゲージメントを変革しています。ウェアラブルテクノロジーの統合により、継続的な健康モニタリングとデータ駆動型コーチングが可能になり、会員の定着率とプレミアムサービスの価格設定が向上しています。AIコーチングと人間のトレーナーを組み合わせたハイブリッドフィットネスモデルも登場しています。

* 企業ウェルネスプログラムと職場文化におけるフィットネス: 職場のフィットネスイニシアチブは、従来のジム会費補助を超え、オンサイトのフィットネス施設、バーチャルトレーニングプログラム、健康コーチングサービスを含む包括的なウェルネスエコシステムへと拡大しています。リモートワークのトレンドは、分散型労働力に対応する柔軟なフィットネスソリューションへの需要を生み出しています。

* 政府の取り組みと公衆衛生キャンペーン: CDCの「Active People, Healthy Nation」やHHSの「Take Back Your Health」といった政府のイニシアチブは、フィットネスクラブの拡大を支援する政策的な勢いを生み出しています。

* フィットネスフランチャイズとパーソナライズされたサービスの拡大: アジア太平洋地域を中心に、中東・アフリカやラテンアメリカにも波及し、フィットネスフランチャイズとパーソナライズされたサービスの拡大が進んでいます。

抑制要因

* 高い運営費と会費: 機器のメンテナンス、施設リース、人件費などの運営費の上昇は、利益率を圧迫し、価格に敏感な消費者にとって会員資格の取得を制限しています。主要チェーンによる20年以上ぶりの会費値上げは、経済全体のインフレ圧力の中で消費者の価格弾力性を試しています。

* 先進地域における市場飽和: 北米や欧州などの成熟市場では、優良不動産の希少化と高騰により、施設密度の限界に直面しています。競争の激化は、地理的拡大ではなく、アメニティ、価格設定、サービス差別化による競争を促し、利益率の低下を引き起こしています。

* 消費者の嗜好の変化と時間の制約: 消費者のライフスタイルの変化や時間の制約は、フィットネスクラブへの定期的な訪問を困難にする可能性があります。

* デジタルフィットネスと自宅トレーニングの影響: デジタルフィットネスプラットフォームや自宅でのワークアウトオプションの普及は、従来のフィットネスクラブにとって競争上の課題となっています。

セグメント分析

* サービスタイプ別: 会費が収益を牽引し、パーソナルトレーニングが加速

2025年には会費が市場シェアの51.95%を占め、フィットネスクラブのビジネスモデルの基盤となるサブスクリプションベースの収益源を反映しています。一方、パーソナルトレーニングおよび指導サービスは、2031年までに7.78%のCAGRで最も速い成長を示しています。これは、個別化されたフィットネス体験に対する消費者の意欲の高まりを示しています。グループクラス、栄養カウンセリング、ウェルネスサービスなどのその他のサービスタイプも、会員エンゲージメントを高め、解約率を低減する補完的な収益源となっています。

* ビジネスモデル別: 独立系クラブが優勢も、チェーン系クラブが加速

2025年には独立系クラブが市場シェアの66.55%を維持しており、地域の市場知識とコミュニティとの関係を活用して、標準化されたチェーン運営に対抗しています。一方、チェーン系クラブは、フランチャイズの拡張性と運営効率に牽引され、2031年までに9.57%のCAGRで拡大しています。2024年3月のOrangetheory FitnessとSelf Esteem Brandsの合併は、ブランド認知度と運営上の相乗効果を活用したチェーン統合戦略の一例です。

* エンドユーザー別: 男性優位から女性の成長へシフト

2025年には男性消費者が市場シェアの59.12%を占め、伝統的なフィットネスクラブの人口統計を反映しています。しかし、女性の参加は2031年までに10.79%のCAGRで加速しており、フィットネス業界における重要な人口統計学的変化を示しています。女性市場の成長は、ウェルネス意識の拡大、グループフィットネスの人気、および出産前後のフィットネスサービスを含む女性の健康ニーズに特化したプログラムを反映しています。この人口統計学的変化は、クラブが女性消費者にアピールする空間やサービス(プライバシー機能の強化、託児サービス、運動以外のウェルネスプログラムなど)を再設計する機会を生み出しています。

地域分析

* 北米: 2025年には34.72%の市場シェアを占め、確立されたフィットネスインフラ、積極的な政府の健康イニシアチブ、企業ウェルネスプログラムの普及に支えられています。米国成人の40.3%が肥満に分類されている(CDC、2023年)ことから、肥満率の上昇が持続的な需要を確保し、経済的逆風にもかかわらず市場拡大を推進しています。

* 中東・アフリカ: 2031年までに10.23%のCAGRを記録すると予測されており、急速な成長を遂げています。この成長は、都市化、可処分所得の増加、特に若年層における健康とウェルネス意識の高まりに起因しています。UAE、サウジアラビア、南アフリカなどの主要国は、政府主導のアクティブなライフスタイル推進イニシアチブ、ブティックおよびプレミアムフィットネスコンセプトの急増、ライフスタイル中心のウェルネスソリューションへの傾倒により、この勢いを活用しています。

* 欧州: 政府の健康キャンペーン、高齢化人口、深く根付いたウェルネス文化に支えられ、着実な成長を遂げています。ドイツ、英国、フランスなどの国々が高い会員普及率とプレミアムなサービスを誇っています。東欧諸国、特にポーランドは、可処分所得の増加と健康意識の高まりにより成長を経験しています。

* アジア太平洋: 広大な潜在力を持ち、中国、インド、東南アジアが主要な成長エンジンとなっています。都市化と中間層の増加が牽引力です。日本における手頃な価格のジムから東南アジアのブティックウェルネスクラブまで、革新的なフィットネスコンセプトが確立された市場と新興市場の両方で生まれています。

競争環境

ヘルス&フィットネスクラブ市場は細分化されており、多様な消費者セグメントをターゲットとする地域統合やニッチ市場戦略の機会を提供しています。市場リーダーは、製品発売、拡大、提携、合併、買収などの差別化されたポジショニング戦略を採用しています。主要プレーヤーには、Planet Fitness、Equinox Holdings Inc.、24-Hour Fitness Worldwide Inc.、Life Time Group Holdings, Inc.、RSG Group GmbHなどが含まれます。

テクノロジーの統合は、市場における重要な競争優位性として浮上しています。AI駆動型フィットネスソリューション、ウェアラブルデバイスとの互換性、モバイルアプリ機能は、会員エンゲージメントを高め、定着率を向上させています。フランチャイズモデルは、資本要件を削減しながら急速な地理的拡大を推進しており、特に国際市場への参入にとって魅力的です。

最近の業界動向

* 2025年6月: Gold’s Gymは、フィットネスレースの世界的リーダーであるHYROXと戦略的提携を締結しました。これにより、北米初のHYROXパフォーマンスセンターがダラスのGold’s Gym Little Elm施設内に開設されました。

* 2025年5月: グローバルフィットネスブランドeasyGymがインドに進出し、デリーに初の店舗をオープンしました。同社はこの拡大に2,994万米ドルを投資し、今後5年間で100の新しいジムを設立する計画です。

* 2024年11月: Leejam Sportsは、初のレディースセンターを含む4つの新しいセンターをオープンしました。

* 2024年11月: Alta Global GroupはUFC GYMと提携し、カリフォルニア州のUFC GYM Costa MesaとUFC GYM Huntington Beachで初の20週間のWarrior Training Programを開始しました。

ヘルス&フィットネスクラブ市場は、健康意識の高まりと技術革新に牽引され、今後も力強い成長が期待されます。市場の細分化と多様な消費者ニーズに対応するための戦略が、競争優位性を確立する鍵となるでしょう。

このレポートは、世界のヘルス&フィットネスクラブ市場に関する詳細な分析を提供しています。ヘルス&フィットネスクラブは、ジム、フィットネスセンター、ヘルスクラブなどとも呼ばれ、運動器具を提供し、営利目的または地域社会支援型として運営され、本格的なアスリートから一般利用者まで幅広い層に対応しています。

市場は、サービスタイプ(会員費、パーソナルトレーニング・指導、その他のサービス)、ビジネスモデル(独立系クラブ、チェーン系クラブ)、エンドユーザー(男性、女性)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって区分されています。各セグメントの市場規模と予測は、米ドル建ての価値に基づいて算出されています。

エグゼクティブサマリーによると、世界のヘルス&フィットネスクラブ市場は、2026年には1,357億1,000万米ドルの価値があり、2031年までに1,994億6,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.01%です。地域別では、中東・アフリカ地域が10.23%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、肥満や生活習慣病の有病率の増加、健康意識の高まりとウェルネス志向のトレンド、テクノロジーとデジタルフィットネスソリューションの統合、企業ウェルネスプログラムや職場文化におけるフィットネスの普及、政府の取り組みや公衆衛生キャンペーン、フィットネスフランチャイズの拡大とパーソナライズされたサービスの提供が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高い運営コストと会員費、先進地域における市場の飽和、消費者の嗜好の変化と時間的制約、デジタルフィットネスや自宅でのワークアウトの影響が含まれます。

消費者行動分析、規制の見通し、ポーターのファイブフォース分析も実施され、市場の競争環境が詳細に評価されています。

特に注目すべきは、テクノロジーがフィットネスクラブを再構築している点です。AI対応の機器やウェアラブルデバイスとの統合により、パーソナライズされたコーチングとリアルタイムのフィードバックが提供され、会員の定着率向上とプレミアム価格帯のサポートに貢献しています。また、人口動態の変化もクラブ戦略に影響を与えており、女性会員の増加が予測されています。女性会員数は10.79%のCAGRで増加し、男性会員との歴史的な差が縮まる見込みです。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が示され、Planet Fitness Inc.、Basic-Fit NV、RSG Group GmbH(Gold’s Gym、McFIT)、Life Time Group Holdings、Xponential Fitness Inc.、Equinox Holdings Inc.、Fitness International LLC (LA Fitness)、Self Esteem Brands (Anytime Fitness)など、主要な市場参加企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の成長と発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満と生活習慣病の有病率の増加

- 4.2.2 健康意識とウェルネストレンドの高まり

- 4.2.3 テクノロジーとデジタルフィットネスソリューションの統合

- 4.2.4 企業ウェルネスプログラムと職場文化におけるフィットネス

- 4.2.5 政府の取り組みと公衆衛生キャンペーン

- 4.2.6 フィットネスフランチャイズとパーソナライズされたサービスの拡大

-

4.3 市場の阻害要因

- 4.3.1 高い運営費と会費

- 4.3.2 先進地域における市場の飽和

- 4.3.3 消費者の嗜好の変化と時間の制約

- 4.3.4 デジタルフィットネスと自宅トレーニングの影響

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 会員費

- 5.1.2 パーソナルトレーニング & 指導

- 5.1.3 その他のサービスタイプ

-

5.2 ビジネスモデル別

- 5.2.1 独立系クラブ

- 5.2.2 チェーン系クラブ

-

5.3 エンドユーザー別

- 5.3.1 男性

- 5.3.2 女性

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

- 5.4.5.9 中東 & アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Planet Fitness Inc.

- 6.4.2 Basic-Fit NV

- 6.4.3 RSG Group GmbH (Gold’s Gym, McFIT)

- 6.4.4 Life Time Group Holdings

- 6.4.5 Xponential Fitness Inc.

- 6.4.6 Equinox Holdings Inc.

- 6.4.7 Fitness International LLC (LA Fitness)

- 6.4.8 Self Esteem Brands (Anytime Fitness)

- 6.4.9 F45 Training Holdings Inc.

- 6.4.10 The Gym Group plc

- 6.4.11 PureGym Ltd.

- 6.4.12 Viva Leisure Ltd.

- 6.4.13 Crunch Fitness

- 6.4.14 Orangetheory Fitness

- 6.4.15 The Bay Club Company

- 6.4.16 David Lloyd Leisure Ltd.

- 6.4.17 Leejam Sports Co. (Fitness Time)

- 6.4.18 Town Sports International

- 6.4.19 Snap Fitness Inc.

- 6.4.20 EXOS

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルス&フィットネスクラブとは、会員制の運動施設であり、利用者の健康維持・増進、体力向上、生活習慣病予防、ストレス解消などを目的として、様々なトレーニング機器、プール、スタジオ、温浴施設などを提供する場所でございます。専門のトレーナーやインストラクターが常駐し、個々の利用者の目標や体力レベルに応じた運動指導やプログラムを提供することで、安全かつ効果的な運動をサポートいたします。単に体を動かすだけでなく、健康的なライフスタイル全般を支援する役割を担っており、近年ではその重要性がますます高まっております。

次に、ヘルス&フィットネスクラブの種類について見ていきましょう。まず、最も一般的なのは「総合型フィットネスクラブ」で、広々としたジムエリアに多様なトレーニングマシン、フリーウェイト、プール、スタジオ、温浴施設などを備え、幅広い年齢層やニーズに対応しています。大手チェーンが多く、グループエクササイズやパーソナルトレーニングなど、様々なプログラムを提供しているのが特徴です。次に、「24時間ジム」は、深夜や早朝でも利用できる利便性が魅力で、主にトレーニングマシンに特化し、スタッフが常駐しない時間帯があることで、比較的リーズナナブルな価格設定がされています。セキュリティシステムが充実しており、自分のペースでトレーニングしたい方に人気です。また、「パーソナルトレーニングジム」は、専門のトレーナーがマンツーマンで指導を行い、個人の目標達成に特化したプログラムを提供する形態です。短期間での成果を求める方や、特定の競技力向上を目指す方に選ばれています。さらに、「女性専用フィットネス」は、女性が安心して運動できる環境を提供し、カーブスのようにサーキットトレーニングを中心とした手軽な運動を提案するクラブもございます。その他にも、ヨガやピラティスに特化したスタジオ、ボルダリングジム、格闘技ジムなど、特定の運動に特化した「専門型フィットネス」も多様化しており、利用者の趣味や関心に合わせて選択肢が広がっています。

これらのクラブは、多岐にわたる目的で利用されています。最も一般的なのは、運動不足の解消や生活習慣病の予防といった「健康維持・増進」です。定期的な運動は、心肺機能の向上や免疫力アップに繋がり、健康寿命の延伸に貢献します。また、筋力トレーニングによる「体力向上・筋力アップ」や、有酸素運動と組み合わせた「ダイエット・体型改善」も主要な利用目的です。専門家のアドバイスを受けながら、効率的に目標達成を目指すことができます。日々の仕事や人間関係からくる「ストレス解消」のために運動を取り入れる方も多く、運動によるリフレッシュ効果や、グループエクササイズを通じて得られる一体感は、精神的な健康にも良い影響を与えます。さらに、医師の指導のもとで「リハビリテーション」の一環として利用されたり、特定のスポーツの「パフォーマンス向上」を目指してトレーニングに励むアスリートもいます。クラブ内で開催されるイベントやグループエクササイズを通じて、新たな友人を作り、「コミュニティ形成・交流」の場として活用する利用者も少なくありません。

近年、ヘルス&フィットネスクラブ業界では、様々な技術が導入され、進化を遂げております。代表的なものとしては、「ウェアラブルデバイス」が挙げられます。スマートウォッチや活動量計は、心拍数、消費カロリー、睡眠パターンなどをリアルタイムで記録し、利用者が自身の運動状況や健康状態を把握するのに役立ちます。これらのデータは、クラブのシステムと連携し、よりパーソナライズされたトレーニングプランの作成に活用されることもあります。また、「IoTフィットネスマシン」は、運動履歴を自動で記録したり、インターネット経由で様々なトレーニングプログラムを提供したり、エンターテイメント機能を通じて運動のモチベーションを高めたりします。さらに、「AI(人工知能)やデータ分析」の技術は、利用者の運動データや身体情報を分析し、最適なトレーニングメニューの提案や、フォームの改善アドバイスを行うことで、より効果的で安全なトレーニングを可能にしています。没入感のある「VR/ARフィットネス」は、ゲーム感覚で運動を楽しめる新しい体験を提供し、運動の継続を促します。自宅で手軽に運動できる「オンラインフィットネス」や、トレーニング動画を提供する「フィットネスアプリ」も普及し、クラブと連携してハイブリッドなサービスを提供するケースも増えています。入退館管理には「生体認証システム」が導入され、セキュリティと利便性が向上しています。

市場背景としましては、まず「健康意識の高まり」が挙げられます。高齢化社会の進展や生活習慣病の増加に伴い、予防医療や健康寿命の延伸への関心が高まり、フィットネスクラブの需要を後押ししています。一方で、新型コロナウイルス感染症のパンデミックは、一時的な休業や利用制限を余儀なくさせ、業界全体に大きな影響を与えました。この経験から、オンラインフィットネスの需要が急増し、クラブ側も衛生管理の徹底や換気システムの強化など、安全対策に力を入れるようになりました。また、利用者のニーズが多様化していることも特徴です。24時間ジムやパーソナルトレーニングジム、女性専用クラブなど、特定のターゲット層に特化したサービスが増え、市場の細分化が進んでいます。これにより、業界内の「競争激化」も進んでおり、各クラブはサービス内容の差別化や価格競争に直面しています。デジタル技術を活用した「DX(デジタルトランスフォーメーション)の推進」は、業務効率化だけでなく、顧客体験の向上にも寄与しており、今後もこの流れは加速すると考えられます。トレーナーやインストラクターの「人材不足」も課題の一つであり、質の高い指導者の確保と育成が求められています。

今後の展望としましては、ヘルス&フィットネスクラブは、より一層「パーソナライゼーションの深化」を進めていくでしょう。AIによる個別最適化されたトレーニングプログラムはもちろんのこと、将来的には遺伝子情報や腸内環境データなど、より詳細な生体情報に基づいた、究極のパーソナルヘルスケアが提供される可能性もございます。また、「テクノロジーとの融合」はさらに加速し、VR/AR技術を用いた没入型フィットネスや、メタバース空間でのソーシャルフィットネスなど、エンターテイメント性の高い運動体験が普及していくと考えられます。クラブは単なる運動施設に留まらず、医療機関、食品メーカー、睡眠ソリューション、メンタルヘルスケアなど、様々な「ヘルスケアエコシステムとの連携」を強化し、利用者の健康を多角的にサポートする中核的な存在となるでしょう。予防医療の重要性が増す中で、ヘルス&フィットネスクラブは「健康寿命延伸への貢献」という社会的役割をさらに強め、地域住民の健康を支えるインフラとしての地位を確立していくことが期待されます。オンラインとオフラインの垣根を越えた「コミュニティ機能の強化」も進み、利用者が運動を通じて繋がり、互いにモチベーションを高め合う場としての価値も高まるでしょう。環境に配慮した施設運営や地域貢献活動など、「サステナビリティ」への取り組みも、今後のクラブ経営において重要な要素となると考えられます。自宅フィットネスとの共存を図りながら、より付加価値の高い体験を提供することで、ヘルス&フィットネスクラブは持続的な成長を遂げていくことでしょう。