緩効性肥料市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

緩効性肥料市場レポートは、コーティングタイプ(ポリマーコーティング、ポリマー硫黄コーティング、その他)、作物タイプ(畑作物、園芸作物、芝生・観賞用)、および地域(アジア太平洋、ヨーロッパ、中東およびアフリカ、北米、南米)別に分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

| アジア太平洋地域における放出制御肥料市場は、主要な畑作物の栽培が大幅に拡大し、その結果、肥料の需要も増加すると予測されています。特に米、小麦、トウモロコシが主要作物であり、これらは全体の作付面積の38%を占めています。中国とインドは小麦の最大生産国であり、コメも重要な作物とされています。肥料市場は、国内外の需要の増加により拡大が見込まれています。 中国の農地からの亜酸化窒素排出量は、世界の28%を占めており、肥料施用の効率化が求められています。特に高効率肥料への移行が進められており、農業における持続可能性が重視されています。 コーティング肥料に関しては、ポリマーコーティングが市場の約76%を占め、植物の栄養放出を正確に調整できるため、特に効果的です。また、硫黄コーティング肥料も重要で、窒素の吸収を促進する役割があります。環境への配慮から、さまざまな新しいコーティング技術が開発されています。 地域別に見ると、中国が放出制御肥料市場で42%のシェアを持ち、持続可能な農業の推進が市場を牽引しています。オーストラリアやインドも市場が拡大しており、特にオーストラリアでは環境問題への意識が高まっています。日本は高度な肥料技術を持ち、効率的な施肥が行われています。 アジア太平洋地域の放出制御肥料市場では、主要企業が新技術の開発や流通網の強化に注力しており、環境問題への対応が求められています。全体として、この市場は持続可能な農業のニーズに応じて成長していくと考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

制御放出肥料市場の概要と予測(2025年~2030年)

市場概要と予測

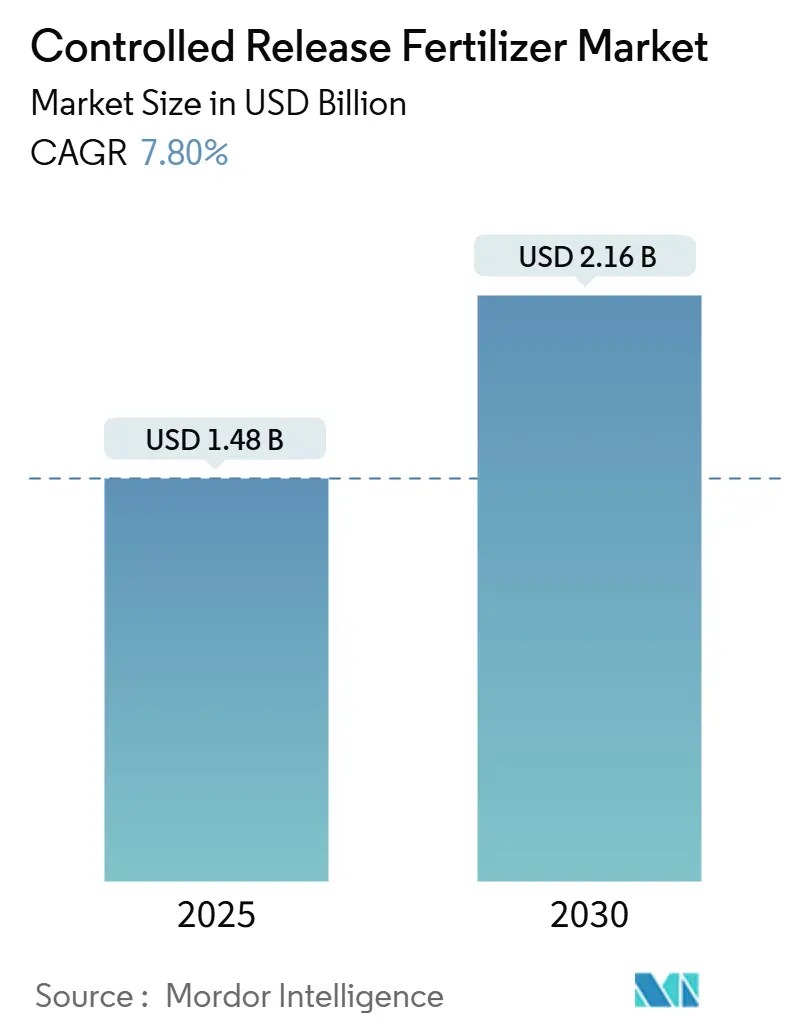

制御放出肥料(Controlled Release Fertilizers: CRF)市場は、2025年に14.8億米ドルに達し、2030年までに21.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.80%です。この成長は、収量向上、養分損失の抑制、厳格化する環境規制への対応を可能にする精密栄養管理戦略の採用によって推進されています。技術面では、ポリマーベースのコーティングが市場を牽引しており、デジタル農業プラットフォームがリアルタイムの土壌データとカスタマイズされた養分放出スケジュールを結びつけ、新たな価値を創出しています。地域的な水不足は、養分効率の高い製品への需要を高め、政府のインセンティブは大規模な畑作農家での採用を加速させています。市場の競争強度は中程度であり、生分解性コーティングやデータ駆動型意思決定ツールを開発するイノベーターに機会が残されています。

主要なレポートのポイント

* コーティングタイプ別: ポリマーコーティング製品は、2024年に制御放出肥料市場シェアの76.5%を占め、2030年までに7.93%のCAGRで成長すると予測されています。

* 作物タイプ別: 畑作物は、2024年に制御放出肥料市場規模の82.9%を占めました。一方、園芸作物は、2030年までに8.58%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米は、2024年に制御放出肥料市場規模の41.2%を占めました。中東・アフリカは、2030年までに8.06%のCAGRで最も速く成長すると予測されています。

市場の推進要因

1. 精密農業技術の統合: 可変施肥機は、リアルタイムの土壌養分マップと制御放出肥料を同期させ、コーティングの厚さと放出曲線を微細な圃場条件に合わせることを可能にしています。これにより、過剰または過少施肥が削減され、養分利用効率が向上し、製品のライフサイクルが延長されます。機器メーカーは、農業アドバイザリーと地理空間分析をバンドルし、制御放出肥料市場の参加者をより広範なデジタルエコシステムに位置づけています。大規模農場は労働力削減と環境規制遵守の恩恵を受け、顧客基盤を拡大しています。

2. 環境規制と持続可能性の義務化: 欧州の「Farm to Fork戦略」は、窒素利用効率80%以上の達成に向けた推奨投入物として制御放出製品を分類しています。2024年の生分解性条項は、12~18ヶ月以内に安全に分解されるコーティングに対して2億米ドルのニッチ市場を創出し、この傾向は北米や新興アジアにも影響を与えています。緩衝帯要件の緩和などの遵守インセンティブは、従来の肥料と比較して総所有コストを低減させます。結果として、制御放出肥料市場は、測定可能な持続可能性の成果を奨励する政策枠組みと密接に結びついています。

3. 水不足と灌漑効率の要件: NASAの地球水資源評価は、制御放出システムを導入する農場が、収量損失なしに灌漑回数を15~25%削減できることを強調しています。乾燥期間中の継続的な養分供給は、植物のストレスを最小限に抑え、水価格の高い地域での収益を安定させます。中東および北アフリカの政府は、補助金付きの干ばつ耐性プログラムに制御放出製品を組み込み、水不足に悩む農家への市場浸透を拡大しています。

4. 労働コスト削減と施肥の利便性: 2024年の米国農務省の農場労働力調査によると、米国農場の78%が施肥作業員の確保に苦労しており、年1回の施肥で済む栄養ソリューションへの需要が高まっています。制御放出肥料は、施肥回数を3~4回から1~2回に圧縮し、労働力を他の圃場作業に解放します。特殊作物は、タイミングの誤りが品質に大きな影響を与えるため、最も恩恵を受けます。自動化が進むにつれて、労働力削減は総経済価値を増幅させ、制御放出肥料市場が従来の肥料から予算シェアを獲得するのに役立っています。

5. 気候変動への適応と作物の回復力: 制御放出肥料は、気候変動による極端な気象条件下でも作物の回復力を高めるのに役立ちます。これにより、予測不可能な環境下での農業生産の安定化に貢献します。

6. 食料安全保障と生産性の最適化: 世界的な人口増加に伴い、食料安全保障と生産性向上が重要視されています。制御放出肥料は、限られた資源で最大の収量を達成し、持続可能な食料生産に貢献します。

市場の抑制要因

1. 高い生産コストと価格プレミアム: ポリマーコーティング肥料は通常、従来の製品の2~3倍の価格で販売され、コーティング樹脂のコストは2024年に15~25%変動した不安定な石油投入コストに連動しています。利益率の低い小規模農家は、生涯にわたる節約が有利に見えても、導入をためらう傾向があります。生産者は、物流コスト削減のために現地でのブレンド工場を設置したり、初期費用を軽減するために面積あたりの支払いサービスモデルを提供したりして対応しています。これらの動きは、規模の経済が成熟すれば抑制要因を緩和する可能性があります。

2. 農家の認識不足と技術的知識のギャップ: IFAの2024年調査によると、新興市場の農家のわずか23%しか、コーティングタイプの選択、散布機の校正、投資収益率の計算に関する指導を受けていません。適切なアドバイスがなければ、導入者は作物の要件と製品を誤って組み合わせ、意図した効率性の恩恵を失うリスクがあります。メーカーは、このギャップを埋めるために普及プログラムやデジタルアドバイザリーに資金を提供していますが、その普及は依然として不均一であり、いくつかの成長地域での制御放出肥料市場の普及を遅らせています。

3. マイクロ粒子放出への懸念: コーティングの微粒子放出に関する懸念があり、コーティングのトレーサビリティを求めるロビー活動が一部で発生しています。これは、環境への影響や製品の安全性に対する懸念から生じています。

4. インフレによるポリマーコストの高騰: インフレによるポリマーコストの急騰は、制御放出肥料生産者の利益率を圧迫しています。これは、グローバルなサプライチェーンに影響を与え、すべての市場に波及しています。

セグメント分析

1. コーティングタイプ別: ポリマーコーティングの優位性とエコイノベーション

ポリマーコーティング製品は、2024年に制御放出肥料市場シェアの76.5%を占め、市場規模の成長の大部分を占め、2030年までに7.93%のCAGRで進展すると予測されています。その人気は、可変施肥機とシームレスに統合される精密な養分放出動態に由来します。継続的な研究により、耐久性を損なうことなくコーティングの厚さが低減され、コスト比率と圃場性能が向上しています。18ヶ月以内に分解される生分解性バリアントは、現在欧州連合の基準を満たしており、以前はポリマー蓄積の懸念から導入をためらっていた新たな顧客層を獲得しています。

ポリマー硫黄ハイブリッドは、特に土壌硫黄枯渇に直面している油糧種子地帯において、硫黄栄養が不可欠なニッチな役割を果たしています。この組み合わせは、マクロ栄養素と二次栄養素を同期したタイムラインで共同供給することで、投入量を削減します。ワックスおよび樹脂コーティングは、高精度な放出の必要性よりも予算の制約が優先されるバリュー志向のチャネルで利用され続けています。これらのカテゴリーは、サプライヤーが多様な地域の農業実態に対応するためのポートフォリオの幅を提供しています。

2. 作物タイプ別: 園芸作物の加速と畑作物の量的な支配

畑作物は、2024年に制御放出肥料市場規模の82.9%を占め、トウモロコシ、小麦、米などの大規模な作付面積が技術の労働力と燃料節約効果を正当化しています。大規模農家は、大量購入割引の恩恵も受け、養分単位あたりの実質的なプレミアムを削減しています。対照的に、園芸作物は、温室栽培の拡大と、面積あたりのマージンが高い特殊作物の需要に牽引され、2030年までに8.58%のCAGRで、すべての作物セグメントの中で最も速い成長が見込まれています。

温室栽培業者は、制御された環境条件下での製品の安定した養分放出を高く評価しており、これにより施肥スケジュールの簡素化と塩分蓄積の削減が実現します。芝生および観賞用植物市場は、自治体やゴルフコースが緩効性肥料を好む流出規制に直面しているため、安定した需要を維持しています。セグメント全体で、制御放出肥料と施肥灌漑および水耕栽培システムとの統合が進んでおり、従来の土壌散布を超えた用途が拡大しています。

地域分析

* 北米: 2024年に制御放出肥料市場の41.2%のシェアを占めました。これは、高度な精密農業インフラと、養分効率の高い投入物を補助する規制によるコストシェアプログラムに支えられています。米国では、農家は環境保護庁(EPA)の流域ガイドラインの恩恵を受けており、制御放出製品は遵守クレジットの対象となる最良管理慣行として分類されています。カナダでは、持続可能な農業イニシアチブが、従来の農地を転換するために1億5000万カナダドル(1億1100万米ドル)を割り当て、プレーリーの穀物地帯や園芸クラスターでの採用を加速させています。

* 中東・アフリカ: 2030年までに8.06%のCAGRで最も速く成長すると予測されています。これは、水不足が低浸出製品への関心を高めているためです。しかし、価格感度と限られたアドバイザリーネットワークが、当面の量的な成長に対する課題となっています。

* ラテンアメリカ: 大規模なサトウキビおよび柑橘類の農園は、地域の流通業者が制御放出肥料のラインを追加することでポートフォリオを拡大しているため、新たな機会を提供しています。

* アジア太平洋: 中国の23億米ドルの精密農業刺激策と、国家の食料安全保障を強化するためのインドの養分利用効率への焦点により、著しい成長を遂げています。この地域の政府のイニシアチブには、機器ローン、農業専門家による支援、制御放出肥料の割引などが含まれており、デモンストレーション圃場を創出して採用を加速させています。

* ヨーロッパ: 制御放出肥料市場は、量的な拡大よりも欧州グリーンディールへの準拠を重視しています。共通農業政策(CAP)に基づくエコスキーム支払いは、実証済みの養分損失削減に対する追加コストの最大70%を補償し、多くの耕作農家にとって価格プレミアムを実質的に相殺しています。

競合状況

制御放出肥料市場は高度に集中しており、確立された企業の優位性と技術志向の新規参入企業に機会が与えられる競争環境を形成しています。ICL Group Ltdは、原材料生産から特殊コーティング技術に至る垂直統合を活用しており、Nutrien Ltd.のシェアは、その広範な流通ネットワークと農家との関係における優位性を反映しています。戦略的な焦点は、環境問題に対処しつつ放出精度を維持する次世代コーティング材料の開発にますます集中しており、米国特許商標庁(USPTO)の記録によると、生分解性ポリマーシステムに関する特許出願は2024年に45%増加しています。

新興市場では、制御放出技術の経済的利点があるにもかかわらず、限られた技術サポートインフラが採用を制約しており、ホワイトスペースの機会が存在します。新興のディスラプターは、バイオベースのコーティング材料や、リアルタイムの養分モニタリングのためのセンサー技術を組み込んだスマート放出システムに焦点を当てていますが、商業化はまだ初期段階にあります。

技術統合戦略は、精密農業プラットフォームとの互換性をますます重視しており、肥料化学とデジタル農業システムをうまく橋渡しする企業に競争優位性をもたらしています。新しいコーティング製剤に対するEPAの登録要件は、既存の承認経路と技術的専門知識を持つ確立された企業に有利な規制障壁を生み出しています。

制御放出肥料業界の主要企業

* Grupa Azoty S.A. (Compo Expert)

* ICL Group Ltd

* Kingenta Ecological Engineering Group Co., Ltd.

* New Mountain Capital (Florikan)

* Nutrien Ltd.

最近の業界動向

* 2024年1月: Pursell AgritechとYaraが提携し、YaraはPursellの最先端の制御放出肥料コーティング技術を自社の製品に組み込みました。この提携の結果、Yaraは芝生用途向けに調整された新しい制御放出肥料(CRF)であるPurMidasを発表しました。

* 2023年3月: SyngentaとICLは新たな契約を締結し、芝生業界におけるイノベーション、投資、サービスに大きく貢献してきた両社の強固なパートナーシップを強化しました。この協力のハイライトは、ICLのeqo.s制御放出肥料技術の導入です。

このレポートは、制御放出肥料(CRF)市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法から、主要な業界トレンド、市場規模と成長予測、競争環境に至るまで、多岐にわたる情報が網羅されています。

1. 調査の前提と市場定義

本調査では、市場推定は栄養素レベルではなく製品レベルで行われ、対象となる主要栄養素は尿素と複合肥料です。平均栄養素施用率は、各国における農地1ヘクタールあたりの平均消費量を示しています。対象作物タイプは、穀物、豆類、油糧種子、繊維作物を含む畑作物、果物、野菜、プランテーション作物、スパイスを含む園芸作物、そして芝生・観賞用植物です。

制御放出肥料(CRF)は、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされ、作物の全生育期間にわたって栄養素の利用可能性を確保する特殊肥料と定義されています。これにより、栄養素の損失を最小限に抑え、環境負荷を低減しつつ、効率的な施肥が可能となります。

2. 調査方法とレポートの提供価値

Mordor Intelligenceは、堅牢な予測手法として4段階のアプローチを採用しています。まず、市場予測に必要な主要変数を特定し、過去の市場データと照合してモデルを構築します。次に、予測年の市場規模を名目値で推定し、平均販売価格(ASP)は予測期間を通じて一定に保たれます。その後、一次調査の専門家ネットワークを通じて市場の数値、変数、アナリストの見解を検証し、最終的なレポートを作成します。

このレポートは、簡潔で洞察に富んだ分析を提供し、市場に影響を与える主要なトレンドに焦点を当てています。また、業界を深く理解するためのボトムアップアプローチを採用し、肥料業界だけでも45カ国150社以上を網羅する100万以上のデータポイントを追跡しています。情報源の透明性を確保し、データ評価に便利なExcelドキュメントを各レポートに添付することで、利用者の利便性を高めています。

3. エグゼクティブサマリーと主要な調査結果

制御放出肥料市場は、2025年に14.8億米ドルの価値に達すると推定されています。2025年から2030年にかけて年平均成長率(CAGR)7.80%で成長し、2030年には21.6億米ドルに達すると予測されています。

コーティングタイプ別では、ポリマーコーティング製品が市場シェアの76.5%を占め、市場成長の主要な牽引役となっています。作物タイプ別では、温室の拡大と高価値作物の利益率に後押しされ、園芸作物が2030年までCAGR 8.58%で需要を伸ばす重要な機会として注目されています。

制御放出肥料は、栄養素がより長く利用可能であるため、灌漑回数を最大25%削減し、水不足への対応にも貢献します。しかし、新興市場では高価格プレミアムと限られた普及支援が採用の妨げとなっています。

4. 主要な業界トレンド

4.1 主要作物タイプの作付面積と平均栄養素施用率

畑作物(例:穀物、油糧種子)および園芸作物(例:果物、野菜)における作付面積の動向と、それらの作物に対する主要栄養素(一次栄養素)の平均施用率が詳細に分析されています。これにより、各作物タイプにおける肥料需要の構造が明らかになります。

4.2 規制の枠組み、バリューチェーン、流通チャネル分析

市場に影響を与える各国の規制環境、製品が生産者から最終消費者に届くまでのバリューチェーン、および流通チャネルの詳細な分析が含まれています。これにより、市場参入や事業展開における重要な考慮事項が提示されます。

4.3 市場の推進要因

制御放出肥料市場の成長を促進する主な要因は以下の通りです。

* 精密農業技術の統合: センサー技術やデータ分析を活用した精密農業との連携により、栄養素の効率的な管理と収量最適化への貢献が期待されます。

* 環境規制と持続可能性の義務化: 栄養素の流出削減や温室効果ガス排出量の抑制など、環境負荷低減への対応が世界的に求められており、CRFはその解決策の一つとして注目されています。

* 水不足と灌漑効率: 栄養素の利用効率を高めることで、少ない水で効果的な施肥を可能にし、水資源の有効活用に貢献します。

* 労働コスト削減と施用利便性: 施肥回数の削減により、農作業の省力化と効率化が図れ、特に人件費が高騰する地域でその利便性が評価されています。

* 気候変動適応と作物の回復力: 栄養素の安定供給により、干ばつや異常気象などの過酷な環境下での作物生育をサポートし、回復力を高めることができます。

* 高付加価値作物への需要増加: 果物、野菜、観賞用植物など、精密な栄養管理が求められる作物栽培において、CRFは品質向上と収量安定に貢献します。

4.4 市場の抑制要因

制御放出肥料市場の成長を妨げる可能性のある主な要因は以下の通りです。

* 初期投資コストの高さ: 従来の肥料と比較して、CRFは製造コストが高く、その結果として農家にとっての購入価格も高くなる傾向があります。この初期投資の高さが、特に中小規模の農家にとって導入の障壁となることがあります。

* 技術的知識と普及の課題: CRFの最適な利用には、土壌の種類、作物、気候条件に応じた適切な施肥計画と技術的知識が必要です。この知識の不足や普及の遅れが、市場拡大の妨げとなる可能性があります。

* 特定の作物や土壌条件への適応性: CRFは万能ではなく、特定の作物や土壌条件においては、その効果が限定的である場合があります。これにより、広範な適用が難しいケースも存在します。

* 代替肥料との競争: 有機肥料やバイオ肥料など、環境負荷低減を謳う他の代替肥料との競争が激化しており、CRFの市場シェアに影響を与える可能性があります。

* サプライチェーンの複雑さ: 原材料の調達から製造、流通に至るまでのサプライチェーンが複雑であり、予期せぬ供給問題やコスト変動のリスクを抱えています。

4.5 市場機会

制御放出肥料市場には、以下のような成長機会が存在します。

* 新興国市場での普及拡大: アジア太平洋地域やラテンアメリカなどの新興国では、農業生産性の向上と環境持続可能性への意識が高まっており、CRFの導入が加速する可能性があります。

* 有機農業および持続可能な農業への応用: 有機認証を受けたCRFの開発や、持続可能な農業システムへの統合は、環境意識の高い消費者や農家からの需要を喚起する大きな機会となります。

* 技術革新と製品多様化: ナノテクノロジーを活用した次世代CRFの開発や、特定の作物や環境条件に特化した製品の多様化は、新たな市場セグメントを開拓する可能性を秘めています。

* スマート農業との連携強化: IoT、AI、ビッグデータ分析などのスマート農業技術との連携を深めることで、CRFの施肥管理をさらに最適化し、その価値を最大化することができます。

* 政府の支援と政策推進: 環境保護や食料安全保障を目的とした政府の補助金や政策的支援は、CRFの普及を強力に後押しする要因となります。

4.6 市場の課題

制御放出肥料市場が直面する主な課題は以下の通りです。

* 価格競争の激化: 従来の肥料や他の特殊肥料との間で価格競争が激化しており、CRFメーカーはコスト効率の高い生産と差別化された価値提案が求められています。

* 規制要件の多様性: 各国・地域で異なる環境規制や製品認証要件に対応する必要があり、これが国際的な市場展開における複雑性を増しています。

* 消費者および農家の意識向上: CRFの長期的なメリットや環境への貢献について、消費者や農家の理解をさらに深めるための教育と啓発活動が不可欠です。

* 研究開発への継続的な投資: 製品性能の向上、コスト削減、環境負荷のさらなる低減のためには、継続的な研究開発投資が求められます。

* 原材料価格の変動: CRFの製造に必要なポリマーや栄養素などの原材料価格の変動は、生産コストに直接影響を与え、収益性を圧迫する可能性があります。

5. 競合環境

このセクションでは、制御放出肥料市場における主要な競合他社とその戦略、市場シェア、製品ポートフォリオ、地理的プレゼンス、および最近の動向について詳細に分析します。市場の競争構造を理解することは、新規参入企業や既存企業が効果的な戦略を策定する上で不可欠です。

5.1 主要企業のプロファイル

市場をリードする主要企業には、以下のような企業が含まれます。

* Nutrien Ltd.

* Yara International ASA

* ICL Group Ltd.

* Koch Industries, Inc. (Koch Agronomic Services, LLC)

* Kingenta Ecological Engineering Group Co., Ltd.

* ScottsMiracle-Gro Company

* Helena Agri-Enterprises, LLC

* Haifa Group

* JCAM Agri Co., Ltd.

* Compo Expert GmbH

これらの企業は、製品の革新、戦略的提携、M&A、地理的拡大などを通じて市場での競争力を維持・強化しています。各企業の強み、弱み、機会、脅威(SWOT分析)を詳細に評価することで、市場全体の競争ダイナミクスが明らかになります。

5.2 市場シェア分析

主要企業の市場シェアを分析することで、市場の集中度と競争の激しさを把握します。特定の企業が市場を支配しているのか、それとも多くの企業が均等にシェアを分け合っているのかを評価します。この分析には、収益データ、販売量、地域別の市場浸透度などが考慮されます。

5.3 競合戦略

競合企業が採用している主な戦略には、以下のようなものがあります。

* 製品イノベーションと差別化: 特定の作物や土壌条件に特化したCRFの開発、環境負荷の低い製品の提供など。

* 価格競争力: 生産効率の向上やサプライチェーンの最適化によるコスト削減、またはプレミアム価格戦略。

* 地理的拡大: 新興市場への参入や既存市場でのプレゼンス強化。

* 戦略的提携とM&A: 技術提携、共同研究開発、競合企業の買収による市場シェア拡大や技術獲得。

* 販売チャネルの強化: 直販、代理店ネットワーク、オンライン販売など、多様なチャネルの活用。

* 顧客サービスと技術サポート: 農家への技術指導、施肥計画のコンサルティングなど、付加価値サービスの提供。

5.4 最近の動向

市場における最近の重要な動向には、以下のようなものがあります。

* 持続可能性への注力: 環境に配慮したCRFの開発とマーケティングが加速しています。

* デジタル農業との統合: スマート農業プラットフォームとの連携により、CRFの精密な施用が可能になっています。

* 新興市場での投資増加: アジアやラテンアメリカなどの成長市場での生産能力増強や販売ネットワークの構築が進んでいます。

* M&A活動の活発化: 業界再編の動きが見られ、大手企業による中小企業の買収や戦略的提携が増加しています。

6. 地域分析

このセクションでは、制御放出肥料市場を地理的な観点から分析し、主要な地域市場(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)ごとの市場規模、成長率、主要な推進要因、抑制要因、機会、および課題を詳述します。地域ごとの農業慣行、規制環境、経済状況の違いが市場に与える影響を評価します。

6.1 北米

北米地域は、精密農業技術の早期導入と大規模農業の存在により、CRF市場において重要な位置を占めています。

* 市場規模と成長: 高度な農業技術と環境規制の強化により、安定した成長が見込まれます。

* 推進要因: 精密農業の普及、環境負荷低減への意識の高まり、高付加価値作物への需要。

* 抑制要因: 従来の肥料との価格競争、初期投資コストの高さ。

* 主要国: 米国、カナダ。

6.2 ヨーロッパ

ヨーロッパは、厳格な環境規制と持続可能な農業への強いコミットメントにより、CRF市場の主要な牽引役の一つです。

* 市場規模と成長: EUの共通農業政策(CAP)による環境保護へのインセンティブが市場成長を促進します。

* 推進要因: 栄養素流出削減に関する厳しい規制、有機農業への移行、水資源管理の重要性。

* 抑制要因: 高い製造コスト、代替肥料との競争。

* 主要国: ドイツ、フランス、イギリス、スペイン、イタリア。

6.3 アジア太平洋

アジア太平洋地域は、世界最大の農業地域であり、人口増加に伴う食料需要の増大と農業生産性向上の必要性から、CRF市場において最も急速に成長している地域です。

* 市場規模と成長: 経済成長、農業の近代化、政府の支援策により、高い成長率が期待されます。

* 推進要因: 食料安全保障への懸念、農業生産性の向上、環境汚染対策の強化、水不足問題。

* 抑制要因: 農家の購買力、技術的知識の普及不足、価格感度。

* 主要国: 中国、インド、日本、オーストラリア、インドネシア。

6.4 ラテンアメリカ

ラテンアメリカ地域は、広大な農地と輸出志向の農業により、CRF市場にとって大きな潜在力を持つ地域です。

* 市場規模と成長: 大豆、トウモロコシ、サトウキビなどの主要作物の生産拡大が市場を牽引します。

* 推進要因: 農業生産性の向上、輸出作物の品質向上、水資源の効率的利用への関心。

* 抑制要因: 経済の不安定性、インフラの課題、技術導入の遅れ。

* 主要国: ブラジル、アルゼンチン、メキシコ。

6.5 中東・アフリカ

中東・アフリカ地域は、水不足と砂漠化という厳しい農業環境に直面しており、CRFはこれらの課題を克服するための重要な解決策として注目されています。

* 市場規模と成長: 食料安全保障の強化と農業技術の近代化への投資により、着実な成長が見込まれます。

* 推進要因: 水資源の有効活用、砂漠化対策、農業生産性の向上、政府による農業開発プログラム。

* 抑制要因: 政治的・経済的安定性の欠如、インフラの未整備、技術導入の障壁。

* 主要国: サウジアラビア、エジプト、南アフリカ。

7. セグメンテーション分析

制御放出肥料市場は、製品タイプ、作物タイプ、用途、および技術に基づいて詳細にセグメント化されます。このセクションでは、各セグメントの市場規模、成長率、主要なトレンド、および市場に影響を与える要因を分析します。

7.1 製品タイプ別

* ポリマーコーティング尿素 (PCU): 最も一般的なCRFタイプであり、尿素をポリマーでコーティングすることで栄養素の放出を制御します。

* 硫黄コーティング尿素 (SCU): 硫黄で尿素をコーティングしたもので、比較的安価で広く利用されています。

* ポリマー硫黄コーティング尿素 (PSCU): PCUとSCUの利点を組み合わせたハイブリッドタイプ。

* 反応性ブレンド肥料 (RBF): 複数の栄養素を異なる放出速度で配合した肥料。

* その他: 微量栄養素を含むCRFなど。

7.2 作物タイプ別

* 穀物および油糧種子: トウモロコシ、小麦、米、大豆など、大規模農業で広く利用されます。

* 果物および野菜: 高付加価値作物であり、精密な栄養管理が求められるためCRFの需要が高いです。

* 芝生および観賞用植物: ゴルフ場、公園、家庭菜園などで、均一な生育と長期的な効果のために使用されます。

* その他: 豆類、綿花、サトウキビなど。

7.3 用途別

* 農業: 大規模農場から小規模農家まで、作物生産性の向上と環境負荷低減のために利用されます。

* 園芸: 温室栽培、ナーセリー、家庭菜園などで、植物の健全な成長を促進します。

* その他: ゴルフ場、スポーツフィールド、都市緑化など。

7.4 技術別

* コーティング技術: ポリマー、硫黄、樹脂などを用いたコーティングによる放出制御。

* マトリックス技術: 肥料成分をマトリックス材料に組み込むことで放出を制御。

* 反応性技術: 肥料成分が土壌中の水分や微生物と反応して徐々に放出される技術。

8. 結論と提言

この市場調査レポートの最終セクションでは、これまでの分析結果を要約し、制御放出肥料市場の全体的な見通しと将来の方向性について結論を述べます。また、市場参加者、投資家、政策立案者など、さまざまなステークホルダーに対する具体的な提言を行います。

8.1 市場の全体的な見通し

制御放出肥料市場は、環境意識の高まり、精密農業技術の進化、食料安全保障への懸念などを背景に、今後も堅調な成長を続けると予測されます。特に、新興国市場での普及拡大と技術革新が、市場の主要な推進力となるでしょう。持続可能性への要求が高まる中で、CRFは農業の未来において不可欠な役割を果たすと期待されます。

8.2 主要な戦略的提言

* 研究開発への継続的な投資: 新しいコーティング材料、より効率的な放出制御メカニズム、およびコスト効率の高い製造プロセスの開発に注力すべきです。特に、バイオベースの分解性ポリマーやナノテクノロジーの応用は、将来の成長機会を創出します。

* 新興市場への積極的な参入: アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域では、農業の近代化と生産性向上への需要が高まっています。これらの市場の特定のニーズに合わせた製品開発と販売戦略が重要です。

* スマート農業との連携強化: IoTセンサー、AI、データ分析を活用した精密施肥システムとの統合を進めることで、CRFの価値提案をさらに高めることができます。これにより、農家はより正確な栄養管理と資源効率の向上を実現できます。

* 持続可能性と環境メリットの強調: CRFが栄養素の流出削減、温室効果ガス排出量の抑制、水資源の有効活用にどのように貢献するかを明確に伝え、環境意識の高い消費者や政策立案者にアピールすべきです。

* 農家への教育と技術サポート: CRFの最適な利用方法に関する知識と技術を農家に提供することで、導入障壁を低減し、製品の価値を最大限に引き出すことができます。実証試験やワークショップの開催が有効です。

* サプライチェーンの最適化とコスト削減: 原材料の調達から製造、流通に至るまでのサプライチェーン全体を最適化し、生産コストを削減することで、価格競争力を強化し、より広範な農家層への普及を促進します。

8.3 将来の展望

制御放出肥料市場は、技術革新と持続可能な農業への世界的な移行によって、今後も進化し続けるでしょう。より環境に優しく、より効率的で、よりコスト効果の高いCRFの開発が、市場の成長をさらに加速させると考えられます。気候変動への適応と食料安全保障の確保という地球規模の課題に対応するため、CRFは農業の持続可能な未来を築く上で不可欠な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

-

4.1 主要作物タイプの作付面積

- 4.1.1 畑作物

- 4.1.2 園芸作物

-

4.2 平均栄養素施用量

- 4.2.1 主要栄養素

- 4.2.1.1 畑作物

- 4.2.1.2 園芸作物

- 4.3 規制の枠組み

- 4.4 バリューチェーン & 流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 精密農業技術の統合

- 4.5.2 環境規制と持続可能性の義務

- 4.5.3 水不足と灌漑効率

- 4.5.4 労働コスト削減と施用の利便性

- 4.5.5 気候変動適応と作物の回復力

- 4.5.6 食料安全保障と生産性の最適化

-

4.6 市場の制約

- 4.6.1 高い生産コストと価格プレミアム

- 4.6.2 農家の認識不足と技術的ギャップ

- 4.6.3 マイクロ粒子の脱落に関する懸念がコーティングのトレーサビリティを求めるロビー活動を引き起こす

- 4.6.4 インフレによるポリマーコストの高騰がCRF生産者の利益を圧迫

5. 市場規模と成長予測(金額および数量)

-

5.1 コーティングタイプ

- 5.1.1 ポリマーコーティング

- 5.1.2 ポリマー硫黄コーティング

- 5.1.3 その他

-

5.2 作物タイプ

- 5.2.1 畑作物

- 5.2.2 園芸作物

- 5.2.3 芝生&観賞用

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 バングラデシュ

- 5.3.1.3 中国

- 5.3.1.4 インド

- 5.3.1.5 インドネシア

- 5.3.1.6 日本

- 5.3.1.7 パキスタン

- 5.3.1.8 フィリピン

- 5.3.1.9 タイ

- 5.3.1.10 ベトナム

- 5.3.1.11 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 オランダ

- 5.3.2.5 ロシア

- 5.3.2.6 スペイン

- 5.3.2.7 ウクライナ

- 5.3.2.8 イギリス

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 中東&アフリカ

- 5.3.3.1 ナイジェリア

- 5.3.3.2 サウジアラビア

- 5.3.3.3 南アフリカ

- 5.3.3.4 トルコ

- 5.3.3.5 その他の中東&アフリカ地域

- 5.3.4 北米

- 5.3.4.1 カナダ

- 5.3.4.2 メキシコ

- 5.3.4.3 アメリカ合衆国

- 5.3.4.4 その他の北米地域

- 5.3.5 南米

- 5.3.5.1 アルゼンチン

- 5.3.5.2 ブラジル

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 6.4.1 Ekompany International BV (DeltaChem)

- 6.4.2 Grupa Azoty S.A. (Compo Expert)

- 6.4.3 Haifa Group

- 6.4.4 ICL Group Ltd

- 6.4.5 Mivena BV

- 6.4.6 Nutrien Ltd.

- 6.4.7 Kingenta Ecological Engineering Group Co., Ltd.

- 6.4.8 New Mountain Capital (Florikan)

7. 肥料CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

緩効性肥料は、その名の通り、肥料成分が土壌中でゆっくりと溶け出し、植物に長期間にわたって養分を供給し続ける特性を持つ肥料です。一般的な即効性肥料が施肥後すぐに効果を発揮するのに対し、緩効性肥料は数週間から数ヶ月、長いものでは一年以上にわたり肥効を持続させることが可能です。この特性は、植物の生育サイクルに合わせて必要な養分を安定的に供給できるという大きな利点をもたらします。養分の急激な溶出による流亡やガス化を防ぎ、肥料の利用効率を高めることで、環境負荷の低減にも貢献します。

緩効性肥料は、その養分放出メカニズムによって大きくいくつかの種類に分類されます。一つ目は「被覆肥料」です。これは、尿素などの速効性肥料の粒を、樹脂や硫黄、無機物などでコーティングしたものです。被覆材の種類や厚みによって、水分の浸透速度や微生物による分解速度が異なり、それによって養分の溶出速度が調整されます。特に樹脂被覆肥料は、溶出期間を精密に制御できるため、様々な作物や栽培期間に合わせて設計されています。硫黄被覆尿素(SCU)は、硫黄が微生物によって分解されることで養分が放出されるタイプです。二つ目は「難溶性肥料」です。これは、肥料成分自体が水に溶けにくい性質を持つものです。例えば、リン酸マグネシウムを主成分とする肥料や、イソブチルアルデヒド縮合尿素(IB肥料)などがこれにあたります。これらは土壌中の水分や酸度、微生物の活動によって徐々に分解され、養分を放出します。また、尿素ホルム(UF)やクロチルデンジ尿素(CDU)のように、土壌微生物の働きによって分解され、養分を供給するタイプも難溶性肥料の一種として広く利用されています。広義には、油かすや骨粉、堆肥などの有機質肥料も、微生物による分解を経て養分を供給するため、緩効性肥料の範疇に含まれることがあります。

緩効性肥料の用途は多岐にわたります。農業分野では、水稲、畑作、果樹、野菜など、あらゆる作物で利用されています。特に、一度の施肥で長期間の肥効を期待できるため、施肥回数を減らし、労働力を大幅に削減できるというメリットがあります。これにより、農業従事者の高齢化や人手不足が深刻化する中で、省力化に大きく貢献しています。また、養分の安定供給により、作物の生育が均一になり、収量や品質の向上にも繋がります。環境面では、硝酸態窒素の流亡による地下水汚染や、アンモニアの揮散による大気汚染のリスクを低減できるため、持続可能な農業の実現に不可欠な技術とされています。園芸分野では、鉢物、花壇、芝生、観葉植物などで広く使われています。特に、家庭園芸においては、頻繁な施肥の手間を省き、植物を健康に美しく保つことができるため、非常に人気があります。ゴルフ場や公園緑地など、広範囲にわたる緑地の管理においても、均一な生育と省力化のために緩効性肥料が活用されています。

緩効性肥料に関連する技術は、日々進化を遂げています。被覆技術においては、より精密な溶出制御を可能にする多層被覆技術や、土壌環境(温度、水分、pHなど)に応じて養分放出速度を調整するスマートリリース技術の開発が進んでいます。また、被覆材の環境負荷を低減するため、生分解性プラスチックやバイオマス由来の素材を用いた被覆材の開発も活発に行われています。これにより、マイクロプラスチック問題への懸念を解消し、より環境に優しい製品が市場に投入されつつあります。肥料成分の配合においても、窒素、リン酸、カリウムだけでなく、微量要素も緩効化する技術や、土壌診断データに基づいて作物ごとに最適な成分バランスと溶出パターンを持つオーダーメイド肥料の開発が進んでいます。さらに、スマート農業との連携も重要な技術動向です。ドローンやAIを活用した精密施肥システムと組み合わせることで、作物の生育状況や土壌の状態に応じて、必要な場所に、必要な時期に、必要な量の緩効性肥料を供給することが可能になり、肥料の利用効率を最大限に高めることができます。

緩効性肥料の市場は、世界的に拡大傾向にあります。この背景には、いくつかの要因が挙げられます。第一に、環境規制の強化です。世界各国で、農業由来の硝酸態窒素による水質汚染や、温室効果ガス排出への対策が求められており、緩効性肥料はこれらの問題解決に有効な手段として注目されています。第二に、農業従事者の高齢化と労働力不足です。施肥作業の省力化は、持続可能な農業経営にとって不可欠であり、緩効性肥料はそのニーズに応える製品です。第三に、食の安全・安心への意識向上と、持続可能な農業への転換が世界的な潮流となっていることです。消費者は、環境に配慮して生産された農産物を求める傾向にあり、緩効性肥料はその生産プロセスを支える技術として評価されています。しかし、課題も存在します。即効性肥料に比べて製造コストが高く、製品価格も高くなる傾向があるため、導入に二の足を踏む農家も少なくありません。また、初期生育の遅れが懸念される場合や、被覆材が土壌中に残留する可能性(特に非生分解性プラスチックの場合)も、今後の技術開発で克服すべき点として挙げられます。

将来の展望として、緩効性肥料は、持続可能な農業と食料安全保障の実現において、ますます重要な役割を担うと考えられます。環境配慮型製品の開発はさらに加速し、完全生分解性被覆材や、植物由来のバイオマスを原料とした被覆材が主流となるでしょう。これにより、肥料の利用効率を高めつつ、環境負荷をゼロに近づけることが可能になります。また、機能性の高度化も進みます。特定の生育ステージに合わせて養分放出を最適化する「ステージリリース型」の肥料や、病害虫抵抗性向上、干ばつなどのストレス耐性付与といった付加機能を持つ緩効性肥料の開発も期待されます。スマート農業との融合はさらに深化し、AIが土壌データ、気象データ、作物生育データを統合的に解析し、最適な緩効性肥料の種類と施肥計画を提案するシステムが普及するでしょう。これにより、肥料の無駄をなくし、生産性の最大化と環境負荷の最小化を両立する「データ駆動型農業」の中核技術となります。国際的には、途上国における食料増産と環境保全の両立、SDGs(持続可能な開発目標)達成への貢献という観点からも、緩効性肥料の普及と技術革新が強く求められています。