ベースオイル市場:規模およびシェア分析 ― 成長トレンドおよび予測 (2025年~2030年)

ベースオイルレポートは、基油タイプ(グループI、グループII、グループIII、グループIV、その他)、用途(エンジンオイル、トランスミッション・ギアオイル、金属加工油、作動油、グリース、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(百万トン)で提供されます。

| エンジンオイルは、エンジンの円滑な運転や燃料排出量の削減、性能向上に欠かせない重要な製品です。自動車業界をはじめ、電力、重装置、金属加工、化学など多くの産業からの需要が高まり、エンジンオイル市場は成長しています。自動車のオーナーにとってエンジンオイルは、修理費用の削減やエンジン寿命の延長、燃料消費量の削減に寄与するため、非常に重要な役割を果たしています。 インドでは、2023会計年度に約2,593万台の自動車が生産され、前年比で12.54%の増加が見られました。日本でも2022年度に約657万台の乗用車が生産され、韓国では起亜自動車がトップの地位を占めています。これらの自動車台数の増加に伴い、エンジンオイルなどの潤滑油の需要が拡大しており、多くの企業が生産能力を増強しています。例えば、エクソンモービルはインドに新たな潤滑油生産工場を建設するために多額の投資を行うことを発表しました。また、シェブロンはプレミアム基油のサプライヤーとしての地位を強化しています。 アジア太平洋地域においては、中国がエンジンオイルの需要を支配しています。中国は世界最大の自動車市場であり、2025年には年間生産台数が3,500万台に達すると予測されています。また、インフラプロジェクトの増加や風力発電の需要の高まりも、潤滑油の需要を押し上げています。2022年には新たに設置された風力発電容量の約47%が中国で占められています。 アジア太平洋地域のベースオイル市場は、高度に統合されており、主要な企業にはシェブロン、エクソンモービル、GSカルテックス、ネステ、HPルブリカンツなどがあります。市場動向としては、自動車分野からの高級潤滑油の需要増加や工業用潤滑油の需要増加が挙げられますが、原材料価格の変動が抑制要因となる可能性があります。 市場は種類別、用途別、地域別に区分されており、種類別にはグループIからグループIVまで、用途別にはエンジンオイルや金属加工油、油圧作動油などがあります。アジア太平洋地域の市場規模は、2025年には約1,765万トンに達し、2030年には2,206万トンに成長すると予測されています。主要プレーヤーの戦略や市場機会についても注目されています。再生可能なベースオイルの導入など、新たな機会も存在しています。 |

*** 本調査レポートに関するお問い合わせ ***

ベースオイル市場の概要について、以下に詳細をまとめました。

ベースオイル市場の概要と予測

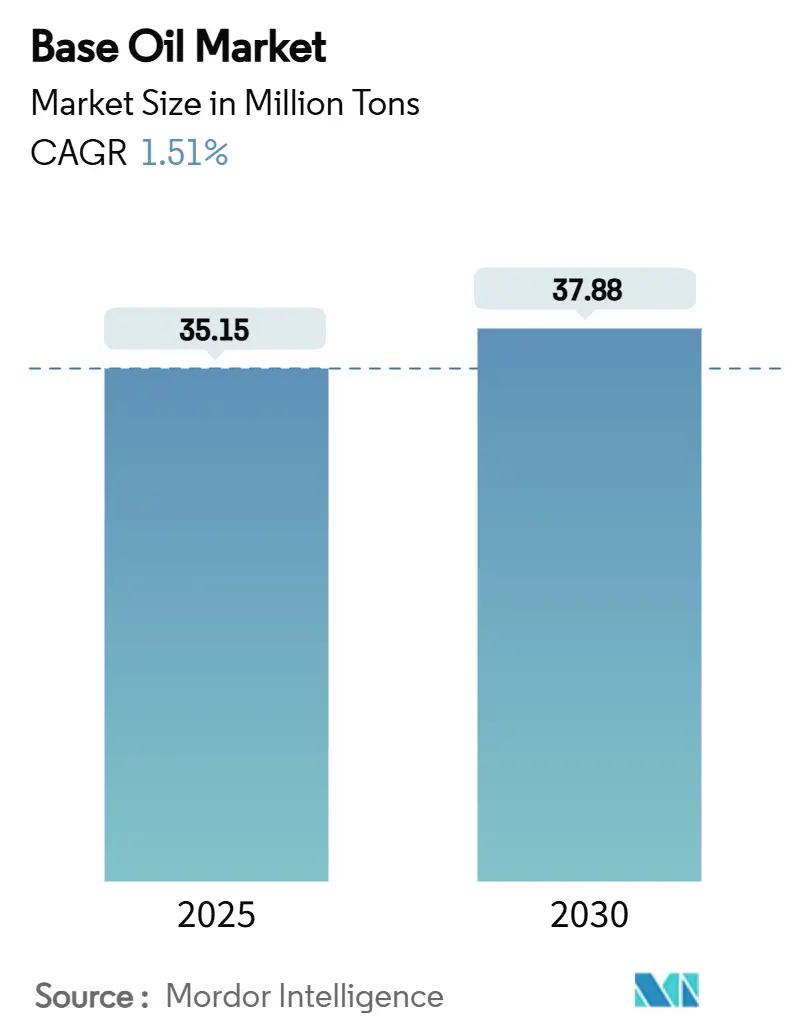

ベースオイル市場は、2025年には3,515万トンと推定され、2030年には3,788万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は1.51%です。この市場の成長は、主に以下の3つの要因によって支えられています。

1. グループIから高性能なグループIIおよびIIIへの移行: 潤滑油の性能向上と環境規制への対応から、より高品質なベースオイルへの需要が高まっています。

2. 世界的な排出ガス規制の強化: 自動車産業における厳しい排出ガス基準が、高性能潤滑油の採用を促進しています。

3. 電気自動車(EV)駆動系における合成油の役割拡大: EVの熱管理システムやギアボックスにおいて、特殊な性能を持つ潤滑油が求められています。

地域別に見ると、アジア太平洋地域が市場規模で最大のシェアを占めていますが、中東およびアフリカ地域が最も速い成長を記録しており、サプライチェーンが原油供給に有利な地域へと徐々に再編されていることを示唆しています。競争環境においては、水素化処理技術が重要な要素であり、製油所はブレント原油とドバイ原油のスプレッド縮小や触媒アップグレードのための設備投資増加によるマージン圧力に直面しています。一方で、データセンター向けの液浸冷却液や、循環経済目標に合致するクローズドループ再精製イニシアチブにおいて新たな機会が生まれています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 3,515万トン

* 市場規模(2030年): 3,788万トン

* 成長率(2025年~2030年): 1.51% CAGR

* 最も成長の速い市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: エクソンモービル、シェル、シェブロン、トタルエナジーズ、サウジアラビア石油会社など(順不同)

主要なレポートのポイント

* ベースストックタイプ別: 2024年にはグループIIがベースオイル市場シェアの42.89%を占め、グループIIIは2030年までに4.22%のCAGRで成長し、全ベースストックグレードの中で最も高い成長率を記録すると予測されています。

* 用途別: 2024年にはエンジンオイルがベースオイル市場規模の51.67%を占め、トランスミッションおよびギアオイルは2030年までに1.68%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域がベースオイル市場の46.78%を占めましたが、中東およびアフリカ地域は2025年から2030年の間に3.48%のCAGRで成長すると予測されています。

世界のベースオイル市場のトレンドと洞察

成長要因(ドライバー)

* アジア太平洋地域の生産拠点における急速な工業化: 中国の原油処理能力の高さや、統合型製油所・石油化学コンプレックスの拡大が、金属加工油や作動油の需要を牽引しています。PETRONASのような企業の投資も、この地域の優位性を強化しています。(CAGRへの影響: +0.8%、地理的関連性: APAC中心、MEAへ波及、影響期間: 中期)

* ユーロ7および中国VII排出ガス規制の厳格化によるグループIII/IV需要の増加: ユーロ7基準の導入により、すべての軽自動車ガソリンエンジンに粒子フィルターシステムが義務付けられ、超低揮発性のグループIIIベースオイルの需要が高まっています。中国のChina VII規制も低SAPS潤滑油の要件を強化しており、ILSAC GF-7基準も燃費向上を促し、高品質ベースオイルへの移行を加速させています。(CAGRへの影響: +0.4%、地理的関連性: 欧州および中国、世界的に拡大、影響期間: 短期)

* EV熱管理システムにおける高性能潤滑油の需要増加: EVのパワートレインは、電気絶縁性と優れた熱伝達能力を兼ね備えた流体を必要とします。ポリアルファオレフィン(PAO)ブレンドがこれらの基準を満たし、エクソンモービルはPAOの生産を拡大しています。合成エステルも有望ですが、量産車での検証が課題です。このトレンドは、OEMが求めるグループIVなどのニッチなベースオイル市場を強化しています。(CAGRへの影響: +0.2%、地理的関連性: グローバル、北米およびEUに集中、影響期間: 長期)

* データセンター液浸冷却液の拡大: AIワークロードの増加により、ラック密度が空冷の限界を超え、液浸冷却技術の需要が高まっています。シェルやエクソンモービルなどの企業が、高効率な誘電性冷却液を開発しており、PFASフリー製剤への需要も高まっています。(CAGRへの影響: +0.1%、地理的関連性: グローバル、北米で早期採用、影響期間: 長期)

* 循環経済の義務化におけるクローズドループ再精製経済: 使用済み潤滑油の再精製は、循環経済目標達成に貢献し、持続可能性への意識の高まりとともに重要性が増しています。(CAGRへの影響: +0.3%、地理的関連性: EUが主導、北米へ拡大、影響期間: 中期)

抑制要因(リストレイン)

* グループI生産能力からの急速な代替: グループIベースオイルは、経済性の悪化により閉鎖が続いており、市場全体にマイナスの影響を与えています。(CAGRへの影響: -0.3%、地理的関連性: グローバル、北米およびEUに集中、影響期間: 短期)

* ブレント原油とドバイ原油の価格差の変動によるマージン圧迫: 原油価格の変動は、ベースオイル生産者のマージンを圧迫し、一部の企業は製油事業からの撤退を余儀なくされています。(CAGRへの影響: -0.2%、地理的関連性: 世界の製油拠点、影響期間: 短期)

* EUにおけるPAOのマイクロプラスチック分類の可能性(ECHA): 欧州化学品庁(ECHA)によるPAOのマイクロプラスチック分類の草案は、2027年までにPAOが厳しい規制対象となる可能性があり、再配合コストやサプライチェーンの複雑さを増大させる恐れがあります。(CAGRへの影響: -0.1%、地理的関連性: EU、世界的に波及の可能性、影響期間: 中期)

セグメント分析

* ベースストックタイプ別: グループIIIがプレミアム化を牽引

* グループII: 2024年にはベースオイル市場シェアの42.89%を占め、性能とコストのバランス、確立された流通ネットワークによりリーダーシップを維持しています。シェルのヴェッセリング製油所での転換投資も、この傾向を裏付けています。

* グループIII: 絶対量では小さいものの、ユーロ7やEV冷却要件による超低揮発性および高酸化安定性への需要に支えられ、2030年までに4.22%のCAGRで最も速く成長すると予測されています。

* グループI: 特定のゴム加工や金属加工油用途で需要が残るものの、経済性の悪化により閉鎖が続いています。

* グループV: バイオ潤滑油向けの二次ポリオールエステルなど、多様な化学品がイノベーションの道筋を広げています。

* 全体として、ベースオイル市場は、より厳しいOEM仕様と持続可能性目標を満たすために、より高いAPIグループへと移行しています。

* 用途別: エンジンオイルがEV移行期においても優位性を維持

* エンジンオイル: 2024年にはベースオイル市場規模の51.67%を占め、世界の車両台数増加が内燃機関(ICE)のシェア減少を相殺しています。ILSAC GF-7基準は粘度目標を厳格化し、燃費向上を達成するためにグループIIIベースオイルへの移行を促しています。

* トランスミッションおよびギアオイル: 多段オートマチックギアボックスやEV統合型駆動系の熱流体性能向上への需要から、2030年までに1.68%のCAGRで最も速く成長すると予測されています。

* 金属加工油: アジア太平洋地域の製造業の成長により着実に需要が増加しており、生分解性の観点から植物油ベースの代替品が鉱物油を徐々に置き換えています。

* 作動油: PFASからの再仕様化は研究開発コストを増加させますが、新しいエステルおよびPAOベースのブレンドを刺激しています。

* グリース: 安定した需要を維持しており、液浸冷却などのニッチな用途が追加的な需要に貢献しています。

* これらの変化は、ベースオイル産業が中核的な用途を新しい技術的現実に適応させていることを示しています。

地域分析

* アジア太平洋: 2024年には市場全体の46.78%を占め、中国の記録的な原油処理量やインドの拡張プログラムに支えられています。この地域は、マージンに応じて燃料、化学品、ベースストックを切り替えられる垂直統合型コンプレックスの恩恵を受けています。日本と韓国は電子機器の熱管理向け精密合成技術を供給し、東南アジア諸国は地域の産業需要に対応するための生産能力を増強しています。

* 中東およびアフリカ: 2030年までに3.48%のCAGRで、世界で最も速い成長を遂げると予測されています。ADNOCのルワイス原油柔軟性プロジェクトは、重質サワー原油の処理を可能にし、グループIIおよびIIIの生産を最適化しています。

* 欧州: マージン圧縮と脱炭素化への転換に直面しており、TotalEnergiesのグランピュイ製油所のゼロ原油プラットフォームへの転換などがその例です。

* 北米: シェールオイル経済に支えられ、特殊PAOおよびグループIIIプロジェクトに投資しています。シェブロンのパサデナ製油所アップグレードは、処理能力を向上させつつジェット燃料の柔軟性を高めています。

* 南米: ブラジルの石油化学統合から緩やかな成長が見込まれますが、マクロ経済の変動が大規模投資を抑制しています。

* 全体として、地理的ダイナミクスは、生産能力が原油供給に有利で需要が豊富な地域へと徐々に分散し、伝統的な中心地は専門化を通じて適応していることを反映しています。

競争環境

ベースオイル市場は中程度の断片化が見られます。エクソンモービル、シェル、シェブロン、トタルエナジーズは、統合された製油規模に基づいて大きなシェアを保持しています。エクソンモービルのシンガポール残留物アップグレードプロジェクトは、高付加価値のグループII/III生産への移行を象徴しています。規制も競争を形成しており、EUの循環経済義務化は再精製されたグループII製品の魅力を高め、欧州の独立系企業が水素化処理装置を改修する動機となっています。同時に、PAOのマイクロプラスチック分類の可能性は、OEMの承認をエステルまたはグリコールベースのオプションへと傾けさせ、ポートフォリオの多様化を促進する可能性があります。戦略的な再配置は、プレミアムグレード、持続可能性への準拠、および差別化されたマージンを確保できる特殊なニッチ市場を中心に展開されています。

最近の業界動向

* 2024年12月: インドのHPCLは、ムンバイ製油所における潤滑油ベースストック生産量を年間289,000トン(61%増)拡大するために、467.9億インドルピー(5億5,100万米ドル)を計上しました。

* 2024年1月: シェルは、ドイツのヴェッセリング製油所を年間300,000トンのグループIIIベースオイル製造拠点に転換することを承認しました。これはEUの需要の9%に相当します。

このレポートは、世界のベースオイル市場に関する詳細な分析を提供しています。ベースオイルは、精製所が生産する特殊製品であり、燃料とは異なり、グループIからVまでの5つのカテゴリーに分類されます。グループIからIIIは石油精製プラントから派生し、グループIVは合成油(ポリアルファオレフィン、PAO)です。

調査範囲と方法論

本調査は、ベースオイル市場をタイプ別(グループI、II、III、IV、その他(グループVおよびバイオベースベースオイル))、用途別(エンジンオイル、トランスミッション・ギアオイル、金属加工油、作動油、グリース、その他)、および地域別(主要地域27カ国)にセグメント化し、各セグメントの市場規模と予測を数量(トン)に基づいて行っています。調査方法論、市場定義、研究の前提も詳細に記述されています。

エグゼクティブサマリーと市場の動向

世界のベースオイル需要は、2030年までに3,788万トンに達すると予測されており、2025年からの年平均成長率(CAGR)は1.51%です。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* アジア太平洋地域の生産拠点における急速な工業化。

* Euro 7およびChina VIIといった排出ガス規制の強化により、グループIII/IVベースオイルの需要が増加していること。

* 電気自動車(EV)の熱管理システムにおける高性能潤滑油の需要の高まり。

* データセンターの液浸冷却液(新規合成ベースストック)の拡大。

* 循環経済の義務化に伴うクローズドループ再精製経済の進展。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* グループI生産能力からの急速な代替。

* ブレント原油とドバイ原油の価格差の変動による利益率の圧迫。

* EUにおけるPAOのマイクロプラスチック分類(ECHA)の可能性。

ベースストックタイプ別の成長

ベースストックグレード別では、グループIIIが最も速い成長を示しており、Euro 7規制やEVの熱管理要件に後押しされ、CAGR 4.22%で拡大すると予測されています。これは、優れたグループIIの経済性、より厳しい排出ガス規制、および船舶用オイル需要の減少により、グループIの収益性が低下しているため、グループIからグループII/IIIへの移行が進んでいることを示しています。

地域別の成長

地域別では、中東およびアフリカが最も高い成長率(CAGR 3.48%)を記録すると予測されています。これは、ADNOCをはじめとする下流部門の拡大に支えられています。

循環経済の影響

循環経済の義務化は供給に大きな影響を与えています。EUが2030年までに廃油再生率70~85%という目標を掲げていることから、ハイドロプロセス再精製施設への投資が促進され、低炭素のグループII供給が増加しています。

競争環境と市場機会

レポートでは、市場集中度、戦略的動向、主要企業の市場シェア/ランキング、およびADNOC、Chevron Corporation、China Petrochemical Corporation (SINOPEC)、Exxon Mobil Corporation、Shell plc、SK Innovation Co. Ltd.、TotalEnergiesなどを含む主要企業の詳細な企業プロファイルが分析されています。

将来の展望としては、未開拓のニーズの評価、再生可能/バイオベースPAOの商業規模での拡大、および再精製とバージンベースオイルの統合ハブの構築といった市場機会が挙げられています。

このレポートは、世界のベースオイル市場の現状、将来の成長予測、主要な推進要因と抑制要因、競争環境、そして新たな市場機会について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 APAC生産クラスター全体での急速な工業化

- 4.2.2 より厳格なユーロ7および中国VII排出基準がグループIII/IVの需要を押し上げ

- 4.2.3 EV熱管理システムにおける高性能潤滑油の需要増加

- 4.2.4 データセンター液浸冷却液(新規合成基油)の拡大

- 4.2.5 循環経済の義務化におけるクローズドループ再精製経済

-

4.3 市場の阻害要因

- 4.3.1 グループIの生産能力からの急速な代替

- 4.3.2 変動するブレント-ドバイ原油価格差が利益を圧迫

- 4.3.3 EUにおけるPAOのマイクロプラスチック分類の差し迫った動き(ECHA)

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 ベースストックタイプ別

- 5.1.1 グループI

- 5.1.2 グループII

- 5.1.3 グループIII

- 5.1.4 グループIV

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 エンジンオイル

- 5.2.2 トランスミッションおよびギアオイル

- 5.2.3 金属加工油

- 5.2.4 油圧作動油

- 5.2.5 グリース

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 タイ

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 南アフリカ

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADNOC

- 6.4.2 シェブロン・コーポレーション

- 6.4.3 中国石油化工(SINOPEC)

- 6.4.4 中国海洋石油総公司(CNOOC Limited)

- 6.4.5 エクソンモービル・コーポレーション

- 6.4.6 フォルモサ石油化学

- 6.4.7 ガスプロム・ネフチ PJSC

- 6.4.8 GSカルテックス・コーポレーション

- 6.4.9 ヒンドゥスタン石油公社

- 6.4.10 インド石油公社

- 6.4.11 ルクオイル

- 6.4.12 ナイナス AB

- 6.4.13 ペトロブラス

- 6.4.14 ペトロチャイナ

- 6.4.15 ペトロナス・ルブリカンツ・インターナショナル

- 6.4.16 フィリップス66カンパニー

- 6.4.17 レプソル

- 6.4.18 サウジアラムコ

- 6.4.19 セパハン石油会社

- 6.4.20 山東清源集団有限公司

- 6.4.21 シェル plc

- 6.4.22 SKイノベーション株式会社

- 6.4.23 トタルエナジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ベースオイルは、潤滑油やグリースといった最終製品の主成分となる基油を指します。これらの製品の性能を決定づける最も重要な要素の一つであり、通常、全体の70%から99%を占めます。ベースオイルは、添加剤と混合されることで、特定の用途に応じた潤滑性、熱安定性、酸化安定性、粘度指数、流動点などの特性を発揮します。その起源は、原油から精製される鉱物油系と、化学的に合成される合成油系に大別されます。

ベースオイルの種類は、主に米国石油協会(API)が定めたグループ分類によって区分されます。

まず、グループIは、溶剤精製によって製造される鉱物油系のベースオイルです。粘度指数が80から120未満で、硫黄分が0.03%を超え、飽和分が90%未満という特徴を持ちます。比較的安価で汎用性が高いですが、性能面では後述のグループに劣ります。

次に、グループIIは、水素化分解によって製造される鉱物油系のベースオイルです。粘度指数はグループIと同様に80から120未満ですが、硫黄分が0.03%以下、飽和分が90%以上と、グループIよりも不純物が少なく、酸化安定性や熱安定性に優れています。

グループIIIは、高度水素化分解や水素化異性化脱蝋といった高度な精製技術によって製造される鉱物油系のベースオイルです。粘度指数が120以上と非常に高く、優れた熱・酸化安定性、低温流動性を持つため、VHVI(Very High Viscosity Index)ベースオイルとも呼ばれ、高性能な潤滑油に広く使用されています。

グループIVは、ポリアルファオレフィン(PAO)に代表される合成油系のベースオイルです。化学的に合成されるため、分子構造が均一で、非常に高い粘度指数、優れた低温流動性、極めて高い熱・酸化安定性、低い蒸発性といった特性を持ちます。過酷な条件下で使用される高性能エンジンオイルなどに用いられます。

最後に、グループVは、上記グループIからIVに分類されない全てのベースオイルを指します。これには、エステル、ポリアルキレングリコール(PAG)、シリコーン、リン酸エステルなどが含まれ、特定の機能性や耐熱性、生分解性などが求められる特殊な用途に使用されます。近年では、植物油や動物性脂肪を原料とするバイオ系ベースオイルも、環境負荷低減の観点からグループVに分類され、注目を集めています。

ベースオイルの用途は非常に多岐にわたります。最も身近な例としては、自動車用潤滑油が挙げられます。エンジンオイル、ギアオイル、オートマチックトランスミッションフルード(ATF)など、車両の性能維持と寿命延長に不可欠です。また、工業分野では、油圧作動油、工業用ギア油、コンプレッサー油、タービン油、金属加工油、グリースなど、あらゆる機械装置の円滑な稼働を支えています。さらに、ゴムやプラスチックの加工に用いられるプロセスオイル、電気絶縁油、化粧品、医薬品、食品機械用潤滑油など、その応用範囲は広大です。それぞれの用途において、求められる性能が異なるため、適切なベースオイルの選択が重要となります。

ベースオイルの製造には、高度な精製技術や合成技術が用いられます。鉱物油系ベースオイルの精製技術としては、まず溶剤精製があり、原油から得られた留分中の芳香族化合物や硫黄分などの不純物を溶剤で抽出除去します。これによりグループIベースオイルが製造されます。より高性能なベースオイルを製造するためには、水素化分解が用いられます。これは高温高圧下で水素と触媒を用いて、炭化水素分子の構造を改質し、不純物を除去するとともに、粘度指数を向上させる技術です。これによりグループIIやグループIIIベースオイルが製造されます。特にグループIIIの製造には、水素化異性化脱蝋という技術が重要で、パラフィン系炭化水素の分子構造を異性化させることで、低温での流動性を大幅に改善します。合成油系ベースオイルの製造では、PAOの場合、エチレンなどのオレフィンを重合させることで、均一な分子構造を持つベースオイルを合成します。エステル系ベースオイルは、アルコールとカルボン酸を反応させることで製造されます。これらのベースオイルは、単独で使用されるだけでなく、様々な添加剤と組み合わせることで、最終製品の性能を最大限に引き出すための技術開発も不可欠です。

ベースオイルの市場背景は、世界の経済動向、特に自動車産業や製造業の動向に大きく左右されます。近年、燃費規制の強化や排ガス規制の厳格化、エンジンの小型化・高出力化に伴い、より高性能な潤滑油が求められるようになり、それに伴いグループII、グループIII、そして合成油であるグループIVといった高性能ベースオイルへの需要シフトが顕著になっています。新興国における自動車普及率の向上や工業化の進展も、ベースオイル市場全体の需要を押し上げています。また、環境意識の高まりから、生分解性や低毒性を持つ環境配慮型潤滑油への関心が高まり、バイオ系ベースオイルや特定の合成油の需要が増加傾向にあります。原油を主要な原料とするため、原油価格の変動はベースオイルの製造コストや市場価格に直接的な影響を与えます。主要なベースオイルメーカーは、世界的な石油メジャーや大手化学メーカーであり、グローバルなサプライチェーンを構築しています。

将来の展望として、ベースオイル市場はさらなる高性能化と環境対応が主要なトレンドとなるでしょう。燃費向上、耐久性向上、そして環境負荷低減への要求は今後も高まり続けるため、グループIII、PAO、エステルなどの高性能ベースオイルの需要は一層拡大すると予測されます。特に、電気自動車(EV)の普及に伴い、エンジンオイルの需要構造は変化するものの、EVにおいてもモーターやギア、バッテリーの熱管理などに特化した新たな潤滑油が必要となり、それに適したベースオイルの開発が進められるでしょう。環境対応の面では、バイオ系ベースオイルの技術開発と普及が加速し、持続可能な社会への貢献が期待されます。また、CO2排出量削減に貢献する低粘度化技術や、使用済み潤滑油のリサイクル技術の進化も重要なテーマとなります。生産プロセスの最適化や品質管理、需要予測などにおいて、デジタル技術やAIの活用が進むことも予想されます。さらに、特定の産業用途や極限環境下での使用に対応する、より専門的な機能を持つベースオイルの開発も進められ、市場の多様化が進むと考えられます。