遊園地市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

遊園地市場は、パークタイプ(テーマパーク、ウォーターパークなど)、ライドタイプ(ジェットコースター、ウォータースライダーなど)、収益源(チケット、飲食料など)、年齢層(子供、大人など)、所有モデル(民間企業、民間家族経営など)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アミューズメントパーク市場の概要

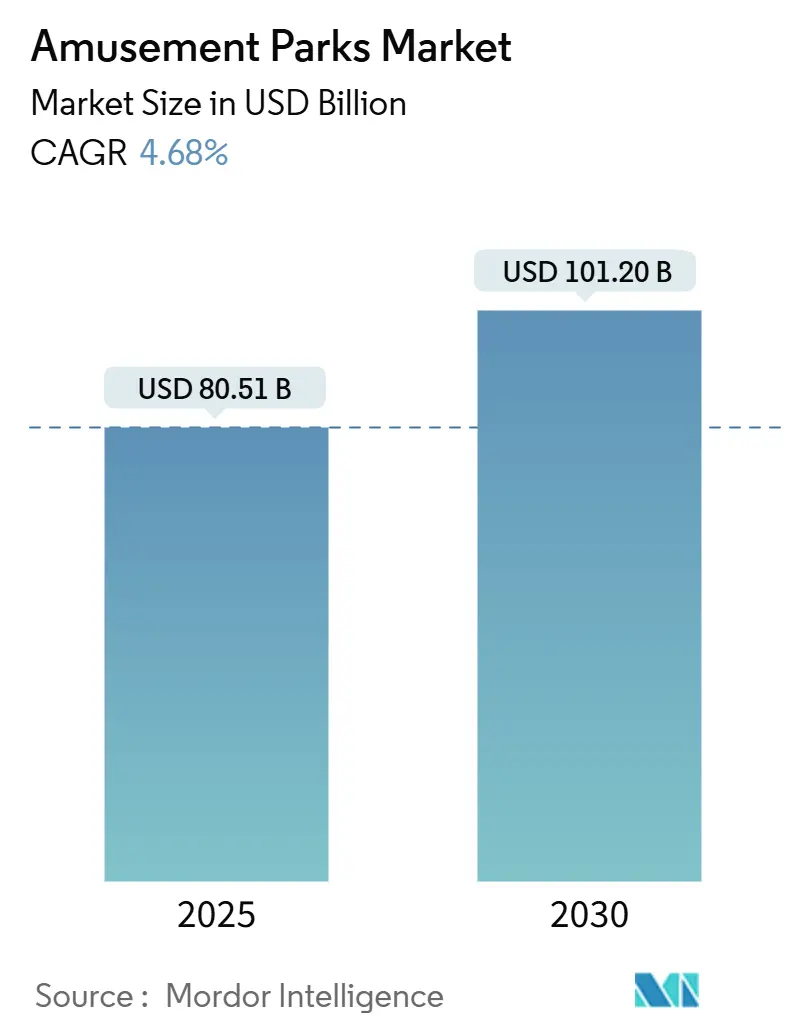

市場規模、シェア、成長トレンド、予測(2025年~2030年)

アミューズメントパーク市場は、2025年には805.1億米ドルと推定され、2030年には1,012.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.68%です。この成長は、外出型レジャーへの継続的な需要、新興経済国における中間層の可処分所得の増加、没入型技術への戦略的投資によって支えられています。パンデミックによる制限後の社会的体験への抑圧された欲求が一人当たりの支出を押し上げ続けており、IP(知的財産)ベースのアトラクションや複合リゾート形式が平均滞在期間を延長しています。

運営会社は、天候による変動を緩和し、キャッシュフローを多様化するために、ホテル、ダイニング、ブランド商品の取り組みを加速させています。AIを活用したダイナミックプライシング、待ち行列管理、AR/VRライドシステムなどの技術導入は、収容能力の活用と顧客満足度を高め、アミューズメントパーク市場を広範な体験経済の強固な柱として位置付けています。

主要なレポートのポイント

* パークタイプ別: 2024年にはテーマパークがアミューズメントパーク市場収益の52.45%を占め、ウォーターパークは2030年までに7.36%のCAGRで拡大すると予測されています。

* ライドタイプ別: 2024年にはローラーコースターがアミューズメントパーク市場規模の31.34%を占め、AR/VRダークライドは10.63%のCAGRで成長しています。

* 収益源別: 2024年のアミューズメントパーク市場収益の49.89%は入場料とチケット販売によるものでしたが、ホテルとリゾートは8.50%のCAGRで増加すると予測されています。

* 年齢層別: 2024年には大人(20~54歳)がアミューズメントパーク市場の42.83%を占め、子供セグメントは6.57%のCAGRで拡大しています。

* 所有モデル別: 2024年には民間企業運営が世界のアミューズメントパーク市場収益の73.53%を支配しましたが、公共および政府支援プロジェクトは最高の6.34%のCAGRを記録しました。

* 地域別: 2024年には北米がアミューズメントパーク市場シェアの35.67%を占め、中東は2030年までに9.42%のCAGRで成長しています。

世界のテーマパーク市場のトレンドと洞察(推進要因)

* IP主導の没入型体験による一人当たり支出の増加: 知的財産を活用したストーリーテリングは、ライドを生き生きとした物語に変え、滞在時間を延長し、商品販売を促進し、プレミアム価格を正当化します。ユニバーサルの「エピック・ユニバース」(2025年開業予定)は、5つの異なる世界を統合し、複数日滞在を促します。上海で計画されているハリー・ポッターの再開発は、年間200万人の来場者と1.5億ドルの収益を目指しており、IPの活性化力を示しています。

* ダイナミックプライシングとAIベースの収益最適化: 航空業界からヒントを得たダイナミックプライシングツールは、リアルタイムの需要シグナルを利用して収容能力のバランスを取り、収益を最大化します。ディズニーやユニバーサルは、来場者数を管理しながらも平均チケット収益の増加を報告しています。AIを活用したゲストセグメンテーションとパーソナライズされたオファーを組み合わせることで、一人当たりの支出を向上させています。

* 複合リゾート統合による訪問者の滞在期間延長: 運営会社は、公園とホテル、商業施設、コンベンションセンターを組み合わせることで、日帰り旅行を複数泊の休暇に変える傾向を強めています。リゾート・ワールド・セントーサのホテル拡張やウォーターフロント複合施設は、中核アトラクションを中心とした統合的な成長を示しています。

* パンデミック後の体験経済の回復: IAAPAの2024年調査によると、ミレニアル世代の67%が特別な体験にプレミアムを支払う意思があり、75%が待ち時間を短縮する特典に投資する準備があることが示されています。これは、アミューズメントパーク市場における強化されたパーソナライズされた提供物に対する消費者の嗜好の高まりを浮き彫りにしています。

阻害要因

* 新しいライド技術の高額な設備投資(CAPEX)と運用コスト(OPEX): 次世代のコースターやメディアリッチなアトラクションは、小規模なパーク全体の建設費に匹敵する個別の予算を必要とします。労働力不足も圧力を増しており、ユニバーサル・スタジオ・ジャパンはサービスレベルを維持するために200人以上のシニアを雇用しています。

* 家庭用デジタルおよびVRエンターテイメントとの競合: 手頃な価格のVRヘッドセットや無数のストリーミングカタログは、旅行なしで没入型のスリルを提供し、自由な時間と予算を奪っています。運営会社はパーク内ARオーバーレイやVRコースターで対抗していますが、これは資本集約度を高めることになります。

* 気候変動による天候の変動と保険費用: 世界的に、特に屋外の季節限定パークに深刻な影響を与えています。

* テーマ動物園に対する持続可能性/動物倫理の監視: 北米とヨーロッパを中心に、アジア太平洋地域にも拡大しています。

セグメント分析

* パークタイプ別: テーマパークが優勢、ウォーターパークが急増

2024年にはテーマパークがアミューズメントパーク市場シェアの52.45%を占め、国際観光を誘致し、複合開発を促進するアンカーデスティネーションとしての役割を反映しています。ウォーターパークは、通年運営を可能にする屋内施設や、低資本で済むモジュラー式サーフラグーンに牽引され、7.36%という最速のCAGRを記録しました。市場リーダーは、人口層の多様な魅力を広げ、一人当たりの支出を増やすために、複数のパークタイプを併設する傾向を強めています。

* ライドタイプ別: 伝統的なコースターとAR/VRの融合

2024年にはローラーコースターがアミューズメントパーク市場の31.34%を占め、主要な収益源および中核アトラクションとしての役割を強調しています。AR/VRダークライドは10.63%という堅調なCAGRで、大規模なインフラ投資なしに体験を更新するための費用対効果の高いソリューションを提供しています。メーカーは、磁気発進、オンボードオーディオ、触覚シートなどを統合し、クラシックなコースター体験を近代化しています。

* 収益源別: チケット販売からホスピタリティへのシフト

2024年には入場料が収益の49.89%を占めましたが、ホテル、リゾート、キャンプ場が8.50%のCAGRを記録しており、その比率は低下しています。滞在と遊びを組み合わせたパッケージは、悪天候時や閑散期の収益を安定させます。飲食事業は、大ヒットIPの発売に合わせた限定メニューを通じて利益率を高めています。

* 年齢層別: 大人が子供の成長を支える

2024年には20~54歳の成人がアミューズメントパーク市場の42.83%を占め、旅行の好みや裁量支出パターンに大きな影響を与えています。アジアの一部地域での出生率増加や家族向けエンターテイメント支出の増加に牽引され、19歳未満の子供の人口層は6.57%という堅調なCAGRで成長すると予測されています。

* 所有モデル別: 政府投資が市場参入を加速

民間企業チェーンが世界のチケット収入の73.53%を支配していますが、公共および政府支援のパークは2030年までに最高の6.34%のCAGRを記録しています。サウジアラビアやカタールの政府系ファンドによるハブは、観光多様化の目標を追求しており、多くの場合、補助金付きの土地とインフラを提供し、損益分岐点となる来場者数を引き下げています。

地域分析

* 北米: 2024年には世界の収益の35.67%を維持し、集中したIPポートフォリオと確立された旅行回廊に支えられています。ユニバーサルとディズニーは、ハリケーンのリスクにもかかわらず、フロリダでの新規収容能力と改修に合計670億米ドルを投じる計画を立てています。

* 中東: 9.42%という堅調なCAGRを経験しており、大規模なレジャー地区の開発を加速させている政府系ファンドの投資に牽引されています。ドバイは、国際的な乗り継ぎ客を短期滞在型パークに誘導するために、グローバルな交通ハブとしての地位を活用しています。

* アジア太平洋: 家族向けの知的財産(上海近郊のペッパピッグやハリー・ポッタープロジェクトなど)の開発が、このようなエンターテイメントへの需要の高まりを反映しており、大きな未開拓の成長機会を提供しています。インドでは、Wonderla Chennaiのような事業が中間層の可処分所得の拡大を浮き彫りにしています。

競争環境

世界のアミューズメントパーク市場は中程度に細分化されており、2024年には上位5社が市場シェアの約半分を占め、地域特化型プレーヤーの余地を残しています。ディズニーは比類のないフランチャイズと統合型リゾートを活用し、ネットゼロカーボンへの誓約によってESG(環境・社会・ガバナンス)の信頼性を高めています。ユニバーサルは、最先端のメディアオーバーレイとテキサス、ラスベガス、英国での今後のパークを通じて競争力を高めています。

北米では、Cedar FairとSix Flagsの合併が、調達と技術プラットフォームの調和により年間1.2億米ドルの節約をもたらすと期待されており、統合が進んでいます。デジタル変革は競争上の優位性をもたらしており、Six FlagsはGoogle Cloudとの提携によりAIチャットボットとリアルタイム価格設定を展開し、ドバイのGlobal Villageは群衆管理にマシンビジョンを使用しています。

主要プレーヤー

* ウォルト・ディズニー・カンパニー

* コムキャスト(ユニバーサル・パークス&リゾーツ)

* マーリン・エンターテイメンツ

* シックス・フラッグス・エンターテイメント・コーポレーション

* シーダー・フェア・エンターテイメント・カンパニー

最近の業界動向

* 2025年4月: ユニバーサルは、2026年に建設を開始し、2031年に開業予定の英国ベッドフォードでの複数ランド型アミューズメントリゾートを確定しました。

* 2025年3月: Herschend Family Entertainmentは、Parques Reunidosから20以上の米国施設を買収し、Dollywoodを中心としたポートフォリオを拡大しました。

* 2025年2月: ディズニーは、エクスペリエンス部門で過去最高の収益を報告し、パークが同社で最も収益性の高いセグメントであることを再確認しました。

* 2025年1月: 上海は、錦江アクションパークをハリー・ポッターをテーマにした目的地として再建し、2027年の再開を目指す計画を発表しました。

本レポートは、世界の遊園地市場に関する包括的な分析を提供しています。調査対象は、機械式、水上、体験型のアトラクションに加え、飲食、小売、宿泊施設を園内に備えた常設の有料屋外・屋内パークから得られる収益に限定されており、移動遊園地、単独のファミリーエンターテイメントセンター、カジノ、純粋なバーチャルアトラクションなどは除外されています。

調査方法と市場の信頼性

調査は、パーク開発者、ライドメーカー、観光当局への一次調査、国連世界観光機関(UNWTO)の訪問者データや世界銀行の家計支出データなどの公開データ、業界資料、企業財務報告書を用いた二次調査を組み合わせて実施されました。市場規模の予測は、観光客流入、国内レジャー訪問、一人当たり平均収益に基づいたトップダウンおよびボトムアップのアプローチで構築され、主要な変数として家計のレジャー支出、都市部の中間層の成長、新規ライドの導入数、チケット価格のインフレ、天候による休業日などが考慮されています。本レポートは、厳格な範囲設定、複合的なモデリング、年次検証サイクルにより、信頼性の高い市場ベースラインを提供しています。

市場の現状と動向

市場促進要因として、以下の点が挙げられます。

* IP(知的財産)を活用した没入型体験が一人当たりの支出を増加させています。

* ダイナミックプライシングとAIベースの収益最適化が導入されています。

* 複合リゾートとの統合により、訪問者の滞在期間が延長されています。

* パンデミック後の体験経済の回復が市場を押し上げています。

* モジュール式のウォーターパークやサーフパーク技術が初期投資(CAPEX)の障壁を下げています。

* データ駆動型のパーソナライゼーションが園内での支出を促進しています。

一方、市場抑制要因としては、以下の課題があります。

* 新しいライド技術の高額な初期投資(CAPEX)と運営コスト(OPEX)。

* 家庭用デジタルエンターテイメントやVRエンターテイメントとの競合。

* 気候変動による天候の不安定化と保険コストの上昇。

* テーマ型動物園に対する持続可能性や動物倫理に関する監視の強化。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、業界内の競争)も詳細に分析されています。

市場規模と成長予測

世界の遊園地市場は、2025年に805.1億米ドルに達し、2030年までに1,012億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.68%です。

セグメンテーション別の主な動向は以下の通りです。

* パークタイプ別: ウォーターパークが最も速い成長カテゴリーであり、モジュール式の屋内施設やサーフラグーン技術の進歩により、2030年までにCAGR 7.36%で成長すると予測されています。その他、テーマパーク、アドベンチャー/スリルパーク、エデュテイメント/動物園、サーフ/ウェーブパークが含まれます。

* ライドタイプ別: ジェットコースター、ウォーターライド、AR/VR没入型ダークライド、フリーフォール/ドロップタワーなどが分析対象です。

* 収益源別: 入場料/チケット販売、飲食、物販/ライセンス供与に加え、統合型ホテル、リゾート、キャンプ場がCAGR 8.50%で増加しており、ダイナミックプライシングやブランド商品の強化が一人当たりの支出を深めています。

* 年齢層別、所有モデル別にも分析が行われています。

* 地域別: 中東地域が最も速い成長を遂げており、サウジアラビアのキッディヤのような政府主導の大規模プロジェクトに牽引され、2030年までにCAGR 9.42%で成長すると予測されています。北米、南米、欧州、アジア太平洋地域も詳細に分析されています。

競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されています。ウォルト・ディズニー・カンパニー、コムキャスト(ユニバーサル・パークス&リゾーツ)、マーリン・エンターテイメンツ、シックス・フラッグス・エンターテイメント・コーポレーションなど、主要な20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。AI駆動の価格設定、群衆分析、AR/VRアトラクションなどの技術が、収容能力の向上、体験のパーソナライズ、顧客満足度の向上に貢献しています。また、気候変動による異常気象の増加は、保険コストの上昇や、日よけ付きの待機列や冷却ゾーンといった耐性のあるインフラへの投資を促し、運営利益に影響を与えています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IPを活用した没入型体験による一人当たり支出の増加

- 4.2.2 ダイナミックプライシングとAIベースの収益最適化

- 4.2.3 複合リゾートの統合による訪問者の滞在期間の延長

- 4.2.4 パンデミック後の体験経済の回復

- 4.2.5 モジュール式ウォーター&サーフパーク技術による設備投資障壁の低下

- 4.2.6 データ駆動型パーソナライゼーションによるパーク内支出の増加

- 4.3 市場の阻害要因

- 4.3.1 新しいライド技術に対する高い設備投資と運用コストの増加

- 4.3.2 家庭用デジタルおよびVRエンターテイメントとの競合

- 4.3.3 気候変動による天候の変動と保険費用

- 4.3.4 テーマ型動物園に対する持続可能性/動物倫理の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 公園の種類別

- 5.1.1 テーマパーク

- 5.1.2 ウォーターパーク

- 5.1.3 アドベンチャー / スリルパーク

- 5.1.4 エデュテイメント&動物園パーク

- 5.1.5 サーフ&ウェーブパーク

- 5.2 アトラクションの種類別

- 5.2.1 ローラーコースター

- 5.2.2 ウォーターライド&スライド

- 5.2.3 フラット&スピニングライド

- 5.2.4 AR/VR&没入型ダークライド

- 5.2.5 フリーフォール&ドロップタワー

- 5.3 収益源別

- 5.3.1 入場料 / チケット販売

- 5.3.2 飲食

- 5.3.3 商品&ライセンス

- 5.3.4 ホテル、リゾート&キャンプ場

- 5.3.5 イベント、スポンサーシップ&付帯サービス

- 5.4 年齢層別

- 5.4.1 子供 (0~19歳)

- 5.4.2 大人 (20~54歳)

- 5.4.3 シニア (55歳以上)

- 5.5 所有形態別

- 5.5.1 民間企業

- 5.5.2 民間家族経営 / 独立系

- 5.5.3 公共 / 政府支援

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス

- 5.6.3.7 北欧諸国

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 東南アジア

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 南アフリカ

- 5.6.5.1.4 ナイジェリア

- 5.6.5.1.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ウォルト・ディズニー・カンパニー

- 6.4.2 コムキャスト(ユニバーサル・パークス&リゾーツ)

- 6.4.3 マーリン・エンターテイメンツ

- 6.4.4 シックス・フラッグス・エンターテイメント・コーポレーション

- 6.4.5 シダー・フェア・エンターテイメント・カンパニー

- 6.4.6 ユナイテッド・パークス&リゾーツ(シーワールド)

- 6.4.7 パルケス・レウニドス

- 6.4.8 チメロン・グループ

- 6.4.9 ファンタワイルド・ホールディングス

- 6.4.10 OCTパークス・チャイナ(ハッピーバレー)

- 6.4.11 コンパニー・デ・アルプ

- 6.4.12 ハーシェンド・ファミリー・エンターテイメント

- 6.4.13 ドバイ・パークス&リゾーツ(DXBエンターテイメンツ)

- 6.4.14 ビレッジ・ロードショー・テーマパークス

- 6.4.15 ワンダーラ・ホリデーズ株式会社

- 6.4.16 グルポ・エクスカーレット

- 6.4.17 エフテリング

- 6.4.18 グレート・ウルフ・リゾーツ

- 6.4.19 ハーシー・エンターテイメント&リゾーツ

- 6.4.20 ゲンティン(リゾート・ワールド・セントーサ)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

遊園地とは、多様なアトラクションやエンターテイメント、飲食、物販などを提供し、来場者に非日常的な体験と娯楽を提供する大規模なレジャー施設を指します。一般的に、ジェットコースターや観覧車といった大型の乗り物から、子供向けの遊具、パレードやショー、季節ごとのイベントなどが複合的に展開されており、家族連れ、友人同士、カップルなど、幅広い年齢層の人々が一日を通して楽しめるように設計されています。日常の喧騒から離れ、特別な空間で心身をリフレッシュし、思い出を作る場として、社会において重要な役割を担っています。

遊園地にはいくつかの種類が存在します。まず、特定の物語や世界観に基づいた「テーマパーク型」があります。これは、施設全体が一貫したテーマで統一されており、アトラクション、建物、飲食、グッズに至るまでそのテーマを深く追求することで、来場者に高い没入感を提供します。東京ディズニーリゾートやユニバーサル・スタジオ・ジャパンなどがその代表例です。次に、地域に根ざした「伝統的な遊園地型」があります。こちらは、特定のテーマに縛られず、様々な種類の乗り物やアトラクションを自由に配置し、地域住民の憩いの場として親しまれてきました。また、夏季限定でプール施設を併設する「ウォーターパーク併設型」や、動物園や水族館と一体化した「複合型」も存在し、多様なレジャーニーズに応えています。近年では、天候に左右されずに楽しめる「屋内型遊園地」や、ショッピングモール内に設置される小規模なアミューズメント施設も増えており、都市部での手軽な娯楽として人気を集めています。

遊園地の用途や機能は多岐にわたります。最も主要な機能は、やはり「娯楽とレジャーの提供」です。スリル満点のアトラクションや感動的なショーを通じて、来場者に喜びや興奮、癒しを提供し、日々のストレスからの解放を促します。また、遊園地は地域の「観光資源」としても極めて重要です。国内外からの観光客を誘致し、宿泊施設や飲食店、交通機関など、周辺地域の経済に大きな波及効果をもたらします。これにより、雇用創出や地域活性化にも貢献しています。さらに、一部のテーマパークでは、特定の文化や歴史、科学技術などを楽しく学べる「教育・学習」の要素も取り入れられています。季節ごとのイベントやコンサート、企業イベントの会場としても利用され、多様な目的で人々が集う「コミュニティ形成」の場としての役割も果たしています。

遊園地の魅力は、常に進化する「関連技術」によって支えられています。アトラクションの分野では、ジェットコースターの加速・減速技術や、フリーフォールなどの落下体験を制御する技術が高度化し、より安全でスリリングな体験を提供しています。近年では、VR(仮想現実)やAR(拡張現実)技術の導入が進み、ゴーグルを装着することで、現実の乗り物の動きと連動した仮想空間での冒険を体験できるアトラクションが増加しています。また、プロジェクションマッピング技術は、建物の壁面や空間全体を巨大なスクリーンに変え、幻想的な世界を創り出す演出に不可欠です。ロボット技術も、キャラクターの再現や案内、清掃作業など、多岐にわたる場面で活用されています。運営面では、モバイルアプリを通じた待ち時間表示やファストパスの発行、キャッシュレス決済の導入により、来場者の利便性が向上しています。AIを活用した顧客分析は、パーソナライズされた体験の提供や、効率的な運営計画の策定に役立てられています。さらに、セキュリティシステムの強化や、省エネルギー技術の導入など、安全で持続可能な運営を目指した技術開発も進められています。

遊園地業界の「市場背景」は、国内外の様々な要因によって形成されています。国内市場においては、少子高齢化や人口減少が進む中で、ターゲット層の縮小という課題に直面しています。このため、インバウンド(訪日外国人観光客)需要の取り込みが極めて重要視されており、多言語対応や海外プロモーションに力を入れる施設が増えています。新型コロナウイルス感染症のパンデミックは、一時的に業界全体に甚大な影響を与えましたが、その後は国内旅行需要の回復やインバウンドの再開により、多くの施設で来場者数が回復傾向にあります。しかし、他のレジャー施設やエンターテイメントとの競争は激化しており、常に新しい魅力や体験を提供し、差別化を図る必要があります。顧客のニーズも多様化しており、単に乗り物に乗るだけでなく、物語性やインタラクティブ性、SNS映えする体験を求める傾向が強まっています。また、SDGs(持続可能な開発目標)への意識の高まりから、環境負荷の低減や地域社会への貢献といった社会的責任を果たすことも、企業価値を高める上で不可欠となっています。一方で、老朽化した施設の更新費用や、人手不足、物価高騰による運営コストの増加なども、業界が抱える共通の課題です。

「将来展望」として、遊園地はさらなる進化を遂げることが予想されます。デジタル技術の進化は今後も加速し、VRやARはより高度な没入感とインタラクティブ性を提供し、アトラクション体験を根本から変える可能性があります。メタバースとの連携により、物理的な空間を超えた仮想の遊園地体験が提供される日も来るかもしれません。また、AIによる顧客データの分析は、個々の来場者の好みや行動パターンを把握し、パーソナライズされた情報提供や、その人に最適な体験を提案する「パーソナライゼーション」を一層推進するでしょう。サステナビリティへの取り組みは、単なるコスト削減ではなく、ブランドイメージ向上と顧客からの共感を得るための重要な要素となります。環境に配慮した施設運営、地域社会との共生、フードロス削減など、多角的な視点での取り組みが求められます。体験価値の向上は、物語性を重視したアトラクション開発や、来場者が能動的に参加できるインタラクティブなコンテンツの増加によって実現されるでしょう。さらに、ホテルや商業施設、エンターテイメント施設が一体となった「複合施設化」が進み、滞在型レジャーとしての魅力を高める動きも活発化すると考えられます。グローバル市場への展開も引き続き重要であり、日本の優れたホスピタリティや技術を活かした海外進出、国際的なブランド力の強化が期待されます。遊園地は、これからも人々に夢と感動を与え続ける、進化し続けるエンターテイメント空間であり続けるでしょう。