オプトエレクトロニクス市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

オプトエレクトロニクス市場レポートは、デバイスタイプ(LED、レーザーダイオード、イメージセンサーなど)、デバイス材料(窒化ガリウム (GaN)、ヒ化ガリウム (GaAs)、炭化ケイ素 (SiC) など)、アプリケーション(照明およびディスプレイ、センシングおよびイメージングなど)、エンドユーザー産業(自動車、航空宇宙および防衛、家電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オプトエレクトロニクス市場の概要

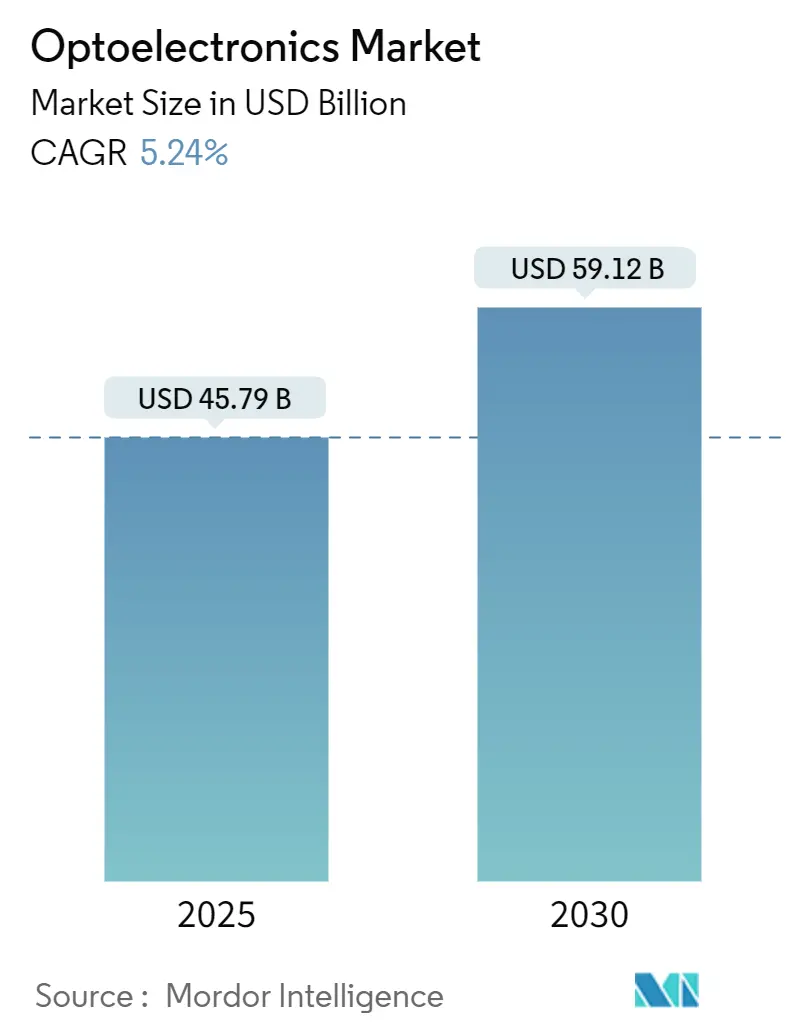

オプトエレクトロニクス市場は、2025年には457.9億米ドルに達し、2030年までに591.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。この成長は、次世代3Dセンシングを搭載した民生機器、AI処理を多用するデータセンター向けの高速光リンク、電気自動車における先進的な照明・画像システムなど、幅広い分野からの需要に支えられています。

デバイスの革新は、高周波数および高温で効率的に動作するワイドバンドギャップ材料の恩恵を受けています。また、アジアや北米における政策的インセンティブが、サプライチェーンのレジリエンス強化を目的とした地域での製造を奨励しています。メタサーフェス光学系や多接合VCSELアーキテクチャを統合できる企業は、特に電力効率とコンパクトなフォームファクタが決定的な要因となる分野で、優れた機会を獲得できる立場にあります。あらゆる最終用途において、購入者は、重要な投入材料の追跡可能な調達と、新たな輸出管理規則への準拠を証明する能力に基づいてサプライヤーを評価する傾向が強まっており、これらの要因は現在、設計採用の決定に性能そのものと同じくらい影響を与えています。

主要なレポートのポイント

* デバイスタイプ別: 2024年にはLEDが収益シェアの34%を占め、レーザーダイオードは2030年までに6.8%のCAGRで拡大すると予測されています。

* デバイス材料別: 2024年には窒化ガリウム(GaN)がオプトエレクトロニクス市場シェアの41%を占め、炭化ケイ素(SiC)は2030年までに7.4%のCAGRで成長しています。

* アプリケーション別: 2024年には照明およびディスプレイがオプトエレクトロニクス市場規模の37%を占め、光通信およびLi-Fiは2030年までに5.6%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には民生用電子機器が収益シェアの46%を占め、自動車におけるオプトエレクトロニクス部品の採用は2030年までに6.1%のCAGRで増加しています。

* 地域別: 2024年にはアジア太平洋地域が収益の52%を占める圧倒的な存在感を示し、中東およびアフリカ地域は2025年から2030年の間に7.9%のCAGRを達成すると予測されています。

世界のオプトエレクトロニクス市場のトレンドと洞察

市場の推進要因

* アジアのスマートフォンにおけるVCSELベース3Dセンシングの普及(CAGRへの影響:+1.2%): 安全な顔認証、空間ビデオキャプチャ、屋内ナビゲーションへの需要の高まりが、フラッグシップハンドセットにおけるVCSELの役割を強化しています。主要ブランドは、光出力を高めつつバッテリー消費を抑える多接合VCSELアレイを統合し、ユーザーエクスペリエンスを向上させています。中国ベンダーによる特許出願は、VCSELスタック全体の現地化と輸入エピウェーハへの依存度低減への動きを示しており、これは半導体自給自足という広範な目標と一致しています。

* 欧州における厳格な自動車用LED照明義務化(CAGRへの影響:+0.9%): 欧州連合の安全基準は、眩しさを最小限に抑え、夜間運転の快適性を向上させるアダプティブLEDヘッドライトを支持しており、自動車メーカーは高度な光ドメインコントローラーの採用を余儀なくされています。この法規制は、マイクロ光学部品、ドライバー、センサーがモジュールに組み込まれることで、LEDダイ自体を超えた付加価値を生み出し、間接的にオプトエレクトロニクス市場を押し上げています。

* 北米のデータセンターにおける400G光ファイバーモジュールの急速な展開(CAGRへの影響:+1.1%): クラウドおよびソーシャルメディア事業者は、AIモデルのトレーニングに対応するため、400Gおよび新たな800Gリンクへのアップグレードを進めています。シリコンフォトニクスベースのトランシーバーは、変調器、ドライバー、検出器を単一のレチクルに統合し、ビットあたりのコストを削減し、ラインカード設計を簡素化しています。

* 東南アジアのスマートシティプロジェクトにおけるGaN LEDへの政府インセンティブ(CAGRへの影響:+0.7%): ASEAN諸国の都市改修では、街路灯、看板、センサーネットワークにワイドバンドギャップGaNデバイスが使用され、エネルギー効率目標を達成しつつ、デジタルシティプラットフォームをサポートしています。政策補助金は初期投資を削減し、交通や気象データに連動したアダプティブ調光システムの早期導入を可能にしています。

* 日本のデジタル医療画像ブームがCMOSセンサーを牽引(CAGRへの影響:+0.6%): 日本におけるデジタル医療画像処理の急速な進展は、CMOSセンサーの需要を大きく押し上げています。患者装着型画像ウェアラブルの開発は、CMOSセンサーが医療を臨床環境を超えて拡大する方法を示しています。

* 中東の防衛近代化が赤外線検出器の需要を促進(CAGRへの影響:+0.8%): 中東地域の防衛近代化は、国境監視用の赤外線検出器の需要を加速させています。地政学的な不安定さを考慮すると、この需要パターンは今後も続くと考えられます。

市場の抑制要因

* GaN基板の慢性的な供給制約(CAGRへの影響:-0.8%): 自立型GaNウェーハの生産は少数の専門施設に集中しており、高出力デバイスのボトルネックとなっています。政府はワイドバンドギャップ基板を戦略的資産と見なし、国内の結晶成長工場に税額控除を提供して戦略的リスクを軽減しています。

* 民生用VCSELアレイの高熱管理コスト(CAGRへの影響:-0.6%): LiDAR搭載スマートフォンにおける高密度VCSELアレイは、局所的な熱を発生させ、管理されないと効率と寿命を損ないます。従来の金属製ヒートシンクは、スリムな工業デザインのトレンドには不向きなかさばりを生じさせます。

* 先進画像センサーサプライチェーンにおける輸出管理障壁(CAGRへの影響:-0.7%): 先進画像センサーに対する米国のライセンス取得のハードルは、一部の投資をマレーシアやベトナムの地域工場に向かわせています。欧州のOEMは、単一国への依存から脱却するため、基板調達を多様化しています。

* LED価格下落による中国Tier-2メーカーの利益圧迫(CAGRへの影響:-0.5%): 関税の明確化により照明部品への関税が維持された後、中国のTier-2 LEDメーカーは利益率の圧迫に直面しています。これは、世界的な価格設定にも影響を及ぼしています。

セグメント分析

* デバイスタイプ別:レーザーダイオードが従来のLEDの優位性を崩す

2024年にはLEDがオプトエレクトロニクス市場で最大の地位を維持し、園芸用照明、自動車用外部モジュール、商業用ディスプレイの回復により収益の34%を占めました。一方、レーザーダイオード、特に垂直共振器型および端面発光型は、3Dセンシング、短距離光相互接続、自動車用LiDARの採用拡大により、6.8%のCAGRで成長しています。

* デバイス材料別:SiCがGaNの市場リーダーシップに挑戦

窒化ガリウム(GaN)は、優れた電子移動度と熱伝導率により、高スイッチング速度での効率的な動作を可能にし、2024年には41%のオプトエレクトロニクス市場シェアを維持しました。しかし、炭化ケイ素(SiC)は、その3倍高い熱伝導率が急速充電電気自動車や太陽光インバーター向けのパワーデバイスを可能にすることから、7.4%のCAGRで最速の成長軌道を示しています。

* アプリケーション別:光通信が従来の照明を上回る

照明およびディスプレイは、2024年のオプトエレクトロニクス市場規模の37%という圧倒的な収益シェアを占めました。しかし、光通信およびLi-Fiは、ハイパースケーラーが銅製バックプレーンから完全な光ファイバーファブリックへと移行するにつれて、5.6%のCAGRで最も急速な成長を遂げています。

* 最終用途産業別:自動車分野が採用を加速

民生用電子機器は、スマートフォン、スマートウォッチ、ARグラス、家庭用ロボットがますます高度な光学モジュールを組み込むことで、2024年に46%の収益シェアを維持しました。一方、自動車分野は、電動化と自律走行がLiDAR、先進照明、車内監視カメラを必要とすることから、6.1%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋: 2024年の収益の52%を占め、オプトエレクトロニクス市場を支配しています。これは、深いサプライチェーン統合、熟練労働力、長年の政策支援に基づいています。中国のファウンドリ能力は成長を続けており、日本の医療画像技術はCMOSセンサーベースの診断プラットフォームを先駆けています。

* 中東およびアフリカ: 2030年までに7.9%のCAGRで成長すると予測されており、国家防衛調達やLED照明、光ファイバーバックボーン、セキュリティ画像処理を統合するスマートシティの巨大プロジェクトによって牽引されています。

* 北米: 堅調なベンチャー資金、強力な大学研究、半導体製造と研究開発に500億米ドルを割り当てる米国のCHIPS法により、オプトエレクトロニクス市場に大きな影響力を維持しています。

* 欧州: 世界の半導体シェアは徐々に低下しているものの、計測光学、自動車照明、リソグラフィ装置の分野でリーダーシップを維持しています。Chips Actは現地生産を強化するために430億ユーロを割り当てています。

* 南米: ブラジルとアルゼンチンにおけるブロードバンドの拡大、LED街路灯プログラム、農業用画像処理によって牽引され、オプトエレクトロニクス市場にとって小規模ながらも成長している地域です。

競争環境

オプトエレクトロニクス市場は中程度の集中度を示しており、上位5社が収益の約55%を占め、多数の専門企業がニッチなアプリケーションに対応しています。主要なマルチセグメントプレーヤーは、エピタキシー、デバイス製造、モジュールアセンブリにわたる垂直統合を通じて地位を固め、コスト管理と供給の確実性の両方を確保しています。知的財産の深さは決定的な参入障壁であり、メタサーフェスパターニング、ウェーハボンディング、ヘテロジニアス統合におけるポートフォリオは、さらなる研究開発を補助するライセンス収益源を引き付けています。

ZEISS Groupは、主にリソグラフィ光学系の堅調な需要により、2023/24会計年度に108.94億ユーロの収益を計上し、技術中心の成長を示しています。Coherent Corp.は、AIトレーニングクラスターの展開に合わせて、電力消費を抑えつつフェースプレート帯域幅を倍増させるシリコンフォトニクスおよび分散EMLトランシーバーを発表しています。Jenoptikは、太陽電池構造化用のレーザー加工システムを拡大し、グリーンエネルギーの追い風に乗って、ドレスデンに新しいマイクロ光学工場を建設するための公的資金を確保しています。

地政学的な緊張と輸出管理体制は、競争の計算を変えています。先進画像センサーに対する米国のライセンス取得のハードルは、一部の投資をマレーシアやベトナムの地域工場に向かわせ、欧州のOEMは単一国への依存から脱却するため、基板調達を多様化しています。

最近の業界動向

* 2025年5月: Jenoptikは、太陽電池ラインにおけるレーザー構造化のスループットを向上させるモジュラービームスプリッティングシステムを発表し、半導体装置アプリケーションに特化したドレスデンにマイクロ光学施設を開設しました。

* 2025年4月: 米国政府は関税を明確化し、最近の半導体免除からLEDおよび照明部品を明示的に除外したため、照明器具メーカーの間でサプライチェーンの再評価が促されました。

* 2025年3月: Coherent Corp.は、400G、800G、1.6Tのプラグイン可能光トランシーバーに加え、AIデータセンター向けに最適化された2×400G-FR4 Liteシリコンフォトニクスモジュールを展示しました。

* 2025年3月: TSMCは、北米テクノロジーシンポジウムでシリコンフォトニクス統合とコパッケージド光学系の進歩を強調し、「More-than-Moore」の機会を強調しました。

このレポートは、オプトエレクトロニクス市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

オプトエレクトロニクス市場は、UVからIRスペクトルにわたる光子を生成、変調、または検出する電子回路デバイスを対象としています。具体的には、LED、レーザーダイオード、イメージセンサー、オプトカプラー、太陽電池などが含まれ、これらは家電、自動車、産業、通信、ヘルスケア、航空宇宙、住宅などの幅広い分野で使用されています。ただし、ディスクリート光ファイバー、受動レンズ、スタンドアロンのフォトニック集積回路は調査範囲外です。

2. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。アジアのスマートフォンにおけるVCSELベースの3Dセンシングの普及、欧州における自動車用LED照明の厳しい規制、北米のデータセンターにおける400G光ファイバーモジュールの急速な展開が挙げられます。また、東南アジアのスマートシティプロジェクトにおけるGaN LEDへの政府インセンティブ、日本のデジタル医療画像ブームによるCMOSセンサーの需要増加、中東の防衛近代化による赤外線検出器の需要拡大も重要な推進力となっています。特に、2025年から2030年にかけては、スマートフォンにおける3Dセンシング、データセンター向けの400G/800G光通信、電気自動車向けのアダプティブLEDヘッドランプ、および化合物半導体製造の現地化を促す政策インセンティブが収益成長の主要因となると予測されています。

3. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。慢性的なGaN基板の供給制約、民生用VCSELアレイの高い熱管理コスト、高度なイメージセンサーサプライチェーンに対する輸出管理障壁が挙げられます。さらに、LEDの価格下落は中国のティア2メーカーの利益率を圧迫しています。

4. 市場規模と成長予測

本レポートでは、デバイスタイプ別(LED、レーザーダイオード、イメージセンサー、オプトカプラー、太陽電池など)、デバイス材料別(窒化ガリウム(GaN)、ヒ化ガリウム(GaAs)、炭化ケイ素(SiC)、リン化インジウム(InP)、シリコンなど)、アプリケーション別(照明・ディスプレイ、光通信・Li-Fi、センシング・イメージング、電力変換・太陽光発電、防衛・セキュリティ)、エンドユーザー産業別(家電、自動車、情報技術・通信、ヘルスケア・ライフサイエンス、航空宇宙・防衛、産業オートメーション、住宅・商業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に市場を詳細にセグメント化し、成長予測を提供しています。

5. 主要な技術と地域動向

特に、炭化ケイ素(SiC)は、優れた熱伝導性と高電圧処理能力により、電気自動車の急速充電や再生可能エネルギーシステム向けの効率的なインバーターを可能にし、2030年までに年平均成長率7.4%で成長すると注目されています。地域別では、アジア太平洋地域が広範なエレクトロニクス製造と化合物半導体生産能力の拡大により、2024年の収益の52%を占める最大の貢献地域となっています。また、光通信およびLi-Fiは、400Gトランシーバーとシリコンフォトニックエンジンの急速な展開に支えられ、年平均成長率5.6%で最も急速に成長するアプリケーションセグメントと予測されています。

6. 競争環境

市場には、ソニー、サムスン、ams-OSRAM、SK Hynix、Broadcom、パナソニック、Signify、日亜化学工業、Texas Instruments、STMicroelectronics、Infineon Technologies、ON Semiconductor、Vishay Intertechnology、ルネサスエレクトロニクス、ローム、Omnivision Technologies、Cree LED、LITE-ON Technology、シャープ、三菱電機など、多数の主要企業が存在し、競争が激しい状況です。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(専門家へのインタビュー)と二次調査(公開情報、特許、業界誌など)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられ、多変量回帰分析やARIMAモデルが活用されています。データは3段階の検証プロセスを経ており、毎年更新されるため、信頼性の高い市場情報を提供しています。

8. 市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。輸出管理規制の強化(例:BIS規則)は、企業にサプライチェーンの多様化と追跡可能な調達を促しており、市場の動向に影響を与えています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアのスマートフォンにおけるVCSELベース3Dセンシングの普及

- 4.2.2 欧州における自動車用LED照明の厳しい義務化

- 4.2.3 北米のデータセンターにおける400G光ファイバーモジュールの急速な展開

- 4.2.4 東南アジアのスマートシティプロジェクトにおけるGaN LEDへの政府奨励金

- 4.2.5 日本におけるデジタル医療画像ブームがCMOSセンサーを牽引

- 4.2.6 中東の防衛近代化が赤外線検出器の需要を促進

-

4.3 市場抑制要因

- 4.3.1 慢性的なGaN基板の供給制約

- 4.3.2 消費者向けVCSELアレイの高い熱管理コスト

- 4.3.3 高度なイメージセンサーサプライチェーンに対する輸出管理障壁

- 4.3.4 LED価格の下落が中国のティア2企業の利益を圧迫

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 デバイスタイプ別

- 5.1.1 LED

- 5.1.2 レーザーダイオード

- 5.1.3 イメージセンサー

- 5.1.4 オプトカプラー

- 5.1.5 太陽電池

- 5.1.6 その他

-

5.2 デバイス材料別

- 5.2.1 窒化ガリウム (GaN)

- 5.2.2 ガリウムヒ素 (GaAs)

- 5.2.3 炭化ケイ素 (SiC)

- 5.2.4 リン化インジウム (InP)

- 5.2.5 シリコンおよびその他

-

5.3 用途別

- 5.3.1 照明およびディスプレイ

- 5.3.2 光通信およびLi-Fi

- 5.3.3 センシングおよびイメージング

- 5.3.4 電力変換および太陽光発電

- 5.3.5 防衛およびセキュリティ

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 情報技術および通信

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 航空宇宙および防衛

- 5.4.6 産業オートメーション

- 5.4.7 住宅および商業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ソニー株式会社

- 6.4.2 サムスン電子株式会社

- 6.4.3 ams-OSRAM AG

- 6.4.4 SKハイニックス株式会社

- 6.4.5 ブロードコム株式会社

- 6.4.6 パナソニック ホールディングス株式会社

- 6.4.7 シグニファイ N.V.

- 6.4.8 日亜化学工業株式会社

- 6.4.9 テキサス・インスツルメンツ株式会社

- 6.4.10 STマイクロエレクトロニクス N.V.

- 6.4.11 インフィニオン・テクノロジーズ AG

- 6.4.12 オン・セミコンダクター株式会社

- 6.4.13 ビシェイ・インターテクノロジー株式会社

- 6.4.14 ルネサスエレクトロニクス株式会社

- 6.4.15 ローム株式会社

- 6.4.16 オムニビジョン・テクノロジーズ株式会社

- 6.4.17 クリーLED (ウルフスピード株式会社)

- 6.4.18 ライトン・テクノロジー株式会社

- 6.4.19 シャープ株式会社

- 6.4.20 三菱電機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オプトエレクトロニクスは、光と電子の相互作用を利用する技術分野であり、光信号を電気信号に、また電気信号を光信号に変換するデバイスやシステムを研究・開発する学際的な領域でございます。具体的には、半導体材料の特性を最大限に活用し、光の発生、検出、変調、伝送といったプロセスを電気的に制御することを目指しております。この技術は、現代社会における情報通信、センシング、ディスプレイ、エネルギーなど、極めて多岐にわたる分野において不可欠な基盤技術となっており、その重要性は日々増しております。光の高速性、大容量性、低消費電力性といった利点を電気技術と融合させることで、従来の電子技術だけでは実現困難であった高性能なシステムを可能にしている点が、オプトエレクトロニクスの最大の特長と言えるでしょう。

オプトエレクトロニクスを構成する主要なデバイスには、大きく分けて発光デバイスと受光デバイスがございます。発光デバイスの代表例としては、LED(発光ダイオード)やLD(レーザーダイオード)が挙げられます。LEDは、照明、ディスプレイのバックライト、各種インジケーターなど、幅広い用途で省エネルギーかつ長寿命な光源として普及しております。一方、LDは、光通信の光源、光ディスクの読み書き、医療用レーザーメス、産業用レーザー加工など、より高出力で指向性の高い光が必要とされる分野で活躍しております。近年では、データセンター内の高速通信や3Dセンシングに用いられるVCSEL(面発光レーザー)も注目を集めております。受光デバイスとしては、光信号を電気信号に変換するフォトダイオード(PD)や、より高感度なアバランシェフォトダイオード(APD)が光通信や各種センサーに利用されております。また、デジタルカメラやスマートフォン、監視カメラ、車載カメラなどに搭載されているCMOSイメージセンサーやCCDイメージセンサーも、光を電気信号に変換する代表的なオプトエレクトロニクスデバイスでございます。これらのデバイスは、光ファイバーと組み合わされることで、長距離・大容量のデータ伝送を可能にし、現代の情報社会を支える重要な役割を担っております。さらに、光の位相や強度を制御する光変調デバイスや、複数の光デバイスを単一のチップ上に集積する光集積回路(PICs)も、小型化、高速化、低消費電力化を実現する上で不可欠な技術として進化を続けております。

オプトエレクトロニクスの用途は非常に広範でございます。最も身近な例としては、情報通信分野が挙げられます。インターネットの基盤である光ファイバー通信は、光信号を用いることで膨大なデータを高速かつ長距離にわたって伝送することを可能にしております。データセンター内のサーバー間接続や、5G移動通信システムのバックボーンにもオプトエレクトロニクス技術が不可欠でございます。また、ディスプレイや照明の分野では、LED照明による省エネルギー化や、有機ELディスプレイによる高精細で薄型な表示が実現されております。センシング分野では、自動運転技術の要となるLiDAR(ライダー)や、環境モニタリング、医療診断、産業用検査などに用いられる様々な光センサー、そして高機能なイメージセンサーが、私たちの生活や産業の安全・効率化に貢献しております。医療・バイオ分野では、レーザーメスによる精密な手術、内視鏡による診断、光治療、さらには生体情報の非侵襲計測など、多岐にわたる応用が進んでおります。産業分野では、レーザー加工、溶接、マーキングといった精密な加工技術が、自動車、電子機器、航空宇宙産業などで広く利用されております。さらに、太陽電池も光エネルギーを電気エネルギーに変換するオプトエレクトロニクスデバイスの一つであり、再生可能エネルギーの普及に貢献しております。

オプトエレクトロニクスは、他の多くの技術分野と密接に関連しながら発展してまいりました。その基盤となるのは、やはり半導体技術でございます。特に、ガリウムヒ素(GaAs)やインジウムリン(InP)といったIII-V族半導体は、光を効率よく発したり受けたりする特性を持つため、発光・受光デバイスの主要な材料として用いられております。近年では、シリコン(Si)基板上に光回路を形成するSiフォトニクス技術が注目されており、既存の半導体製造プロセスとの親和性が高く、光集積回路のさらなる小型化と低コスト化を可能にしております。また、有機EL材料や量子ドットといった新しい材料の開発は、ディスプレイやセンサーの性能向上に大きく寄与しております。ナノテクノロジーは、光デバイスの微細加工や、光の特性を自在に操るメタマテリアルの開発を通じて、オプトエレクトロニクスの可能性を広げております。さらに、AI(人工知能)や機械学習は、光センサーから得られる膨大なデータの解析や、自動運転における画像認識の精度向上に不可欠な技術となっております。将来的には、量子コンピューティングや量子暗号通信といった量子技術との融合も期待されており、オプトエレクトロニクスは、これらの最先端技術の発展を支える重要な役割を担うことになります。

オプトエレクトロニクス市場は、近年、急速な成長を遂げております。その背景には、情報通信量の爆発的な増加がございます。5Gの普及、データセンターの増設、IoTデバイスの拡大により、光通信デバイスや光センサーの需要が飛躍的に高まっております。また、自動運転技術の進化、スマートシティやスマートファクトリーの実現に向けた取り組みも、LiDARや各種光センサーの市場を牽引しております。AR(拡張現実)やVR(仮想現実)、さらにはメタバースといった次世代のインタフェース技術の普及も、高精細ディスプレイや3Dセンシング技術への需要を喚起しております。環境意識の高まりも重要な要因であり、LED照明による省エネルギー化は、世界中で推進されております。主要な市場プレイヤーとしては、半導体メーカー、通信機器メーカー、ディスプレイメーカー、自動車部品メーカーなどが挙げられ、各社が技術革新と市場シェアの獲得に向けて激しい競争を繰り広げております。一方で、デバイスのさらなる小型化、高効率化、低コスト化、そして信頼性の向上が常に求められており、技術的な課題も山積しております。国際的なサプライチェーンの安定化や、地政学的なリスクへの対応も、市場の健全な発展には不可欠な要素となっております。

将来のオプトエレクトロニクスは、さらなる高速・大容量化、高機能化、そして新領域への展開が期待されております。情報通信分野では、テラビット級の光通信や、CPU間、ボード間といったより近距離での光インターコネクトの普及が進み、データ処理能力の飛躍的な向上に貢献するでしょう。デバイスの小型化と集積化は、Siフォトニクス技術の進化により加速され、より複雑で高性能な光集積回路が実現される見込みでございます。これにより、光デバイスのコスト削減と消費電力の低減が図られ、幅広い分野での応用が促進されます。また、AIとの融合によるスマートセンサーは、単に光を検出するだけでなく、自律的に情報を解析し、状況判断を行うことが可能となり、自動運転やスマート農業、遠隔医療といった分野で革新をもたらすでしょう。量子オプトエレクトロニクスは、量子コンピューティングや量子暗号通信の実現に向けた重要なステップであり、情報セキュリティや計算能力に革命をもたらす可能性を秘めております。バイオフォトニクスは、生体内の分子レベルでの計測や治療を可能にし、医療のフロンティアを拡大いたします。さらに、宇宙空間での通信やセンシング、エネルギー生成といった宇宙応用も、今後の重要な研究開発テーマとなるでしょう。オプトエレクトロニクスは、持続可能な社会の実現に向けた省エネルギー化や環境負荷低減にも大きく貢献し、私たちの生活をより豊かで安全なものにするための、まさに未来を拓く基幹技術として、その進化は止まることを知りません。