PVDF (ポリフッ化ビニリデン) 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ポリフッ化ビニリデン市場レポートは、用途(リチウムイオン電池バインダー、コーティング・塗料、パイプ・継手、フィルム・シートなど)、エンドユーザー産業(航空宇宙、自動車、建築・建設、電気・電子など)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリフッ化ビニリデン(PVDF)市場の概要と将来予測(2025-2030年)

# はじめに

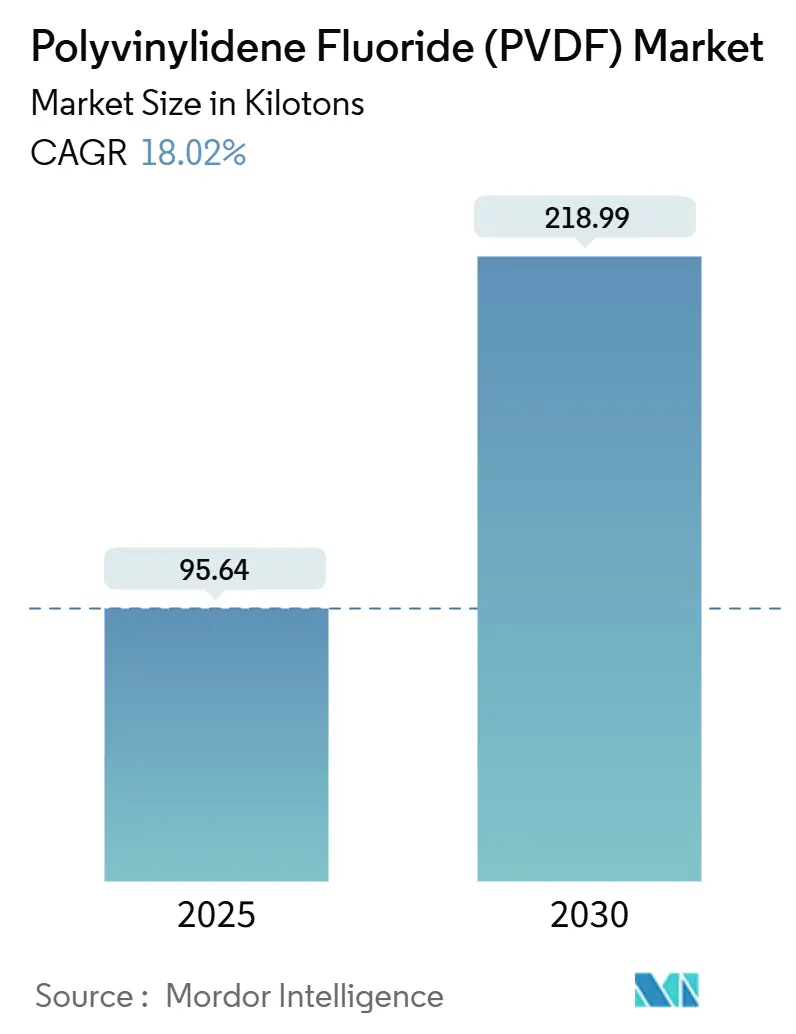

ポリフッ化ビニリデン(PVDF)市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)18.02%という顕著な成長が見込まれています。この成長は、輸送手段の電動化の継続、10nm以下の半導体チップ製造のためのクリーンルーム建設の加速、そして長寿命の建築仕上げ材を求めるインフラプロジェクトといった複数の要因によって牽引されています。PVDFは、その優れた特性から、リチウムイオンバッテリーのバインダー、コーティング、パイプ、フィルムなど、多岐にわたる用途で需要が高まっています。

# 市場規模と成長予測

PVDF市場の規模は、2025年には95.64キロトンと推定されており、2030年には218.99キロトンに達すると予測されています。この期間におけるCAGRは18.02%です。地域別に見ると、アジア太平洋地域が最も急速に成長し、かつ最大の市場であり続けると見られています。市場の集中度は中程度であり、Arkema、Syensqo、Dongyue Group、Kureha Corporation、Sinochemといった企業が主要なプレイヤーとして挙げられます。

市場の競争優位性を確立するためには、ビニリデンフルオライドモノマーへの後方統合、セル製造拠点に近い地域での生産能力、そしてクリーンルームシステムにおけるアプリケーションエンジニアリングサポートを組み合わせることが重要です。一方で、中国市場における価格変動性は、規律ある生産能力の追加と長期的な原料契約の必要性を示唆しています。米国における1億7800万ドルの助成金に代表される政府の戦略的な政策支援は、地域ごとの供給バランスを保ち、重要産業へのPVDF供給を確保する上で極めて重要となるでしょう。

# 主要なレポートのポイント

* アプリケーション別: リチウムイオンバッテリーバインダーは、2024年に収益シェアの34.13%を占め、2030年までに32.03%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 電気・電子産業が2024年に32.41%のシェアで市場をリードしましたが、自動車産業は2025年から2030年にかけて33.88%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: アジア太平洋地域は、2024年に56.67%のシェアを占め、2030年までに20.66%のCAGRで成長すると予測されています。

# PVDF市場のトレンドと洞察

推進要因

PVDF市場の成長を牽引する主な要因は以下の通りです。

1. EVバッテリー生産の急増:

自動車メーカーによる数十億ドル規模の電動化ロードマップは、数千回の充電サイクルにわたって電極の完全性を維持する特殊なバインダーに対する直接的な需要を生み出しています。Syensqo社のオーガスタ工場は、年間500万台以上のEVバッテリーパックにPVDFを供給する予定であり、これは米国エネルギー省からの1億7800万ドルの助成金によって実現可能となりました。主要なセルメーカーによる垂直統合は、仕様の厳格化を促し、ドイツ自動車工業会(VDA)が確認したように、1パックあたりのPVDF使用量を15~50g/kWhに増加させています。米国、ヨーロッパ、インドでギガファクトリーのクラスターが増加するにつれて、現地生産能力を持つメーカーは輸送コストの優位性と認証プロセスへの近接性を獲得し、地域の供給セキュリティを強化しています。これらの動向は、PVDF市場がEVシフトの主要な受益者となることを示しています。

2. 耐薬品性コーティングの需要:

建築設計者は、色保持、光沢安定性、チョーク耐性においてAAMA 2605性能基準を超えるPVDFコイルコーティングシステムへの移行を続けています。フロリダ州、テキサス州、および台風の多いアジア太平洋地域の沿岸地域における建築基準は、これらのプレミアム仕上げ材をますます義務付けており、再塗装サイクルを30年に延長し、ファサードの生涯コストを削減しています。産業分野でも同様の傾向が見られ、化学処理業者は、攻撃的な酸や塩基に耐えるPVDFトップコートで鋼製タンクを改修し、腐食によるダウンタイムと規制上の罰則を軽減しています。インフラ刺激法案が強靭な公共建築物を優先する中、コーティングのバリューチェーンは、マクロ経済の低迷シナリオにおいても安定した量的な成長を期待しており、PVDF市場の防御的な特性を強化しています。

3. 半導体クリーンルームの拡張:

10nm以下のロジックおよび3D NANDファブは、粒子や抽出物を放出しない配管を介して超純水と酸を供給することを要求します。PVDFの比類ない不活性と低いイオン汚染は、高純度配管および二重封じ込め化学品供給ラインの事実上の樹脂となっています。GF Piping Systemsの報告によると、新しいメガファブごとに500~800トンの半導体グレードPVDFが必要とされ、この量は特殊な生産能力を急速に吸収します。米国のCHIPS法などの政策プログラムは、アリゾナ州、オハイオ州、テキサス州での新規製造を促進し、従来の主要なアジアのハブからのシェアを奪い、北米の供給コミットメントを深めています。認証サイクルが18ヶ月を超えるため、実績のあるクリーンルームグレードを持つ既存企業は、PVDF市場内で価格プレミアムを安定させるための参入障壁を築いています。

4. 石油・ガス腐食制御配管:

より過酷な運転条件に直面している精製業者やLNGターミナルは、フッ化水素酸、湿潤H₂S流、高塩分ブラインに対抗するために、完全にフッ素化されたライニングを採用しています。オフショアプラットフォームでは、炭素鋼のフローラインをPVDFライニング複合材に置き換えることで、腐食関連の停止を減らし、数百万ドル規模の稼働時間節約を実現しています。漏洩リスクを低減する環境規制の強化も、フッ素樹脂の採用をさらに後押ししています。カタールやサウジアラビアの中東メガプロジェクトは、世界のPVDFパイプ需要の増加するシェアを占めており、PVDF市場全体の収益変動を平滑化するのに役立つ長期サイクル注文を支えています。

5. 3Dプリンティング航空宇宙部品:

航空宇宙産業における3Dプリンティング部品の需要も、PVDF市場の成長に寄与しています。PVDFは、その軽量性、耐薬品性、耐熱性から、航空機の燃料処理システムや構造部品など、高性能が求められる分野で利用されています。

抑制要因

PVDF市場の成長を阻害する可能性のある主な要因は以下の通りです。

1. 原材料(VF₂)価格の変動性:

中国のスポットPVDF価格は、急速な生産能力拡大がリチウムイオンバインダーの需要を上回ったため、6ヶ月以内に下落しました。ビニリデンフルオライドはPVDFの現金コストの65~70%を占めるため、このような変動は利益を圧迫し、長期的な購入契約を混乱させます。欧米のコンバーターは指数連動型契約で自らを保護していますが、アジアの中堅押出成形業者は依然としてリスクにさらされており、投機的な在庫積み増しが価格変動を増幅させています。供給が合理化されるまで、調達チームは多様な調達先を優先し、PVDF市場における原料供給の安定化のために委託加工契約を検討するでしょう。

2. PFAS関連の規制強化:

欧州議会が食品包装におけるPFASの禁止に合意したことは、より広範な使用制限の先例となります。米国FDAが耐油紙におけるPFASの自主的な段階的廃止を完了したことも、米国における同様の動きを示唆しています。メーカーは、PFOA残留物を25ppb以下のレベルで検証し、回収プログラムを実施し、詳細な曝露書類を提出するなど、コンプライアンスコストの増加に直面しています。多くの産業用途では「必須用途」の例外が適用されるものの、建築および家電チャネルの顧客は「PFASフリー」の表示を求める傾向が強まっており、PVDFの独自の性能に依存するブランドオーナーに課題を突きつけています。中期的には、ニッチなバイオベースの代替品が非重要分野の需要を侵食し、PVDF市場の成長期待を抑制する可能性があります。

3. VF₂モノマー生産能力の制限:

PVDFの主要な原材料であるVF₂モノマーの生産能力が限られていることも、市場の成長を抑制する要因となり得ます。特に、需要が急速に拡大する中で、VF₂の供給が追いつかない場合、生産コストの上昇や供給不足につながる可能性があります。

# セグメント分析

アプリケーション別:バッテリーバインダーが二重の優位性をリード

リチウムイオンバッテリーバインダーは、2024年にPVDF市場規模の34.13%という圧倒的なシェアを占め、2030年までに32.03%のCAGRで成長すると予測されています。これは、高エネルギー密度セル化学におけるPVDFの確立された役割を反映しています。主要な自動車メーカーは、次世代のニッケルリッチカソードにPVDFバインダーを指定しており、代替ポリマーではサイクル寿命とレート性能が損なわれるためです。同時に、シリコン強化アノードにおけるより高い充填レベルは、セルあたりの消費量を増加させ、ベースラインのトン数要件を倍増させています。

コーティングと塗料は、米国でのインフラ投資とヨーロッパでのグリーンビルディング義務化により、ファサード改修が加速するため、安定した中程度の単一桁成長に貢献すると予想されます。電線・ケーブル絶縁は、データセンターの電力ネットワークでシェアを獲得しており、低煙・ハロゲンフリー基準がPVCジャケットを置き換えています。フィルム、シート、メンブレンは、ガス分離モジュールから攻撃的な溶剤用の特殊包装まで、PVDFのバリア特性がプレミアム価格を正当化するニッチなセグメントに対応しています。パイプと継手は半導体および化学プロセスに利用され、ユニット量はファブ拡張サイクルに左右されますが、PVDF市場で最高の粗利益率を誇っています。

エンドユーザー産業別:自動車の加速が電子機器を追い越す

電気・電子産業は、継続的な半導体クリーンルーム投資と電線コーティングにおける従来の需要により、2024年にPVDF市場シェアの32.41%を占めました。しかし、自動車産業は2025年から2030年の間に33.88%のCAGRで他のすべての垂直市場を上回ると予測されています。これは、バッテリーの設置、車載高電圧ケーブル、およびPVDFの誘電特性と耐熱性を活用した熱管理部品の急増によって牽引されています。

産業・機械セグメントは、パルプ・紙漂白における耐腐食性機器、イオン交換膜、バイオ医薬品の使い捨てシステムにPVDFを採用しています。建築・建設は、気候耐久性のためにPVDFコイルコーティングを指定し続けており、航空宇宙は燃料処理および軽量構造部品にプレミアムな使用を維持しています。これらの部品は量的に控えめですが、最高の貢献利益率を生み出しています。包装は最も顕著な規制上の逆風に直面していますが、バリア性能がPFASの懸念を上回る特殊化学品ドラムでは依然として重要です。全体として、多様な最終用途への浸透は、PVDF市場を単一セクターの景気変動から保護し、強靭な総需要を促進しています。

# 地域分析

アジア太平洋

アジア太平洋地域は、2024年に世界の出荷量の56.67%を占め、2030年までに20.66%のCAGRで成長すると予測されています。急速な供給能力の増強が価格変動を引き起こしたものの、顧客への近接性と規模の経済により、アジア太平洋地域は低コスト生産の中心としての地位を確立しています。日本は、この地域の技術的優位性を強化しており、呉羽の磐城工場における4億7000万ドル(700億円)の拡張は、高ニッケルカソード向けに特化した特殊グレードを供給し、政府の補助金が戦略的自律性を保護しています。インドと韓国は、初期段階のギガファクトリーパイプラインと成長する家電製品の組み立てを通じて、需要を増大させており、PVDF市場における地域の深みを広げています。

北米

北米のシェアは、リショアリング政策とインフレ削減法(IRA)によって拡大しています。IRAは、EV税額控除を完全に利用するために米国産のバッテリー材料を要求しています。Syensqoのオーガスタ工場は、大陸最大の単一ラインPVDF工場となり、年間500万個のバッテリーに現地供給を支えるでしょう。バインダーを補完するものとして、Arkemaのカルバートシティ工場における15%の生産能力増強は、アリゾナ州とオハイオ州にファブを建設する半導体顧客向けの高純度グレードを確保しています。メキシコの国境製造回廊は、自動車ハーネス向けに米国のPVDFを輸入しており、カナダのオイルサンド事業者は耐腐食性配管を指定しており、複数のセグメントからの需要を加えています。

ヨーロッパ

ヨーロッパは、成長と規制上の監視のバランスを取っています。EUのグリーンディールは、非必須包装におけるPFASを段階的に廃止する一方で、バッテリーおよび航空宇宙用途の免除を維持しています。ドイツは、自動車メーカーのバッテリーJVやBASFのカソード活性材料プロジェクトを通じて需要を支え、フランスとオランダは、ネットゼロ建築エンベロープを目標とする改修プログラム向けに建築コーティングの量を牽引しています。この地域の厳格な環境基準は、実証済みのライフサイクル上の利点を持つPVDFソリューションの採用を促進していますが、同時にコンプライアンスコストも増加させており、PVDF市場において、最高のサプライヤーが厳格化する規制の中で繁栄する二極化した状況を生み出しています。

南米、中東、アフリカ

南米、中東、アフリカは、依然として新興市場です。ブラジルのプレソルト油田やサウジアラビアの下流化学複合施設はPVDFパイプを必要としていますが、総トン数は少ないです。アフリカの鉱業ベンチャーは、酸性鉱山排水処理のためのPVDF膜技術を模索しており、資源主導型経済における技術の知名度を高めるニッチな成長機会を創出しています。

# 競争環境

PVDF市場は中程度に統合されています。Arkema、Syensqo、Kurehaは、独自の重合経路、ブランド認知、および深いフィールドエンジニアリングチームを通じて、高性能セグメントを支えています。中国のプレイヤーは、HFからVF₂までコスト最適化された統合チェーンを活用し、余剰量を輸出していますが、激しい国内価格サイクルに直面しています。スタートアップ企業は持続可能な生産方法に焦点を当てており、ある米国ベンチャーは、スコープ1排出量を30%削減するために電気化学的HFリサイクルを試験的に導入し、ネットゼロコミットメントを持つOEMを誘致しています。知的財産ポートフォリオ、特に電極接着性を高めるポリマー表面改質グレードは、PVDF市場が拡大するにつれて防御的な堀として機能します。

現在、規制への対応能力は、コストや技術と並んで成功のための重要な考慮事項となっています。25ppb以下のPFOAレベルを迅速に検証し、EU SCIPデータベースへの提出をナビゲートできるメーカーは、下流のユーザーがコンプライアンス負担を外部委託するにつれてシェアを獲得します。航空宇宙および医療機器の必須用途指定は、承認されたサプライヤーを保護しますが、低残留PVDFグレードを開発するための研究開発資源を欠く企業は、周縁化されるリスクがあります。合併と合弁事業は、単に量的な利益を追求するのではなく、VF₂原料のセキュリティにますます焦点を当てており、上流統合が次の競争再編をどのように形成するかを浮き彫りにしています。

# 最近の業界動向

* 2025年5月: Syensqoは、バッテリーグレードのSolefポリフッ化ビニリデン(PVDF)を自動車OEMおよびバッテリーメーカーに供給する複数年契約を締結しました。Solef PVDFは熱可塑性フッ素ポリマーであり、リチウムイオンバッテリーにおいてセパレーターと電極の接着性を高め、バインダーの性能を向上させる上で重要な役割を果たします。

* 2025年2月: Arkemaは、ケンタッキー州カルバートシティの施設でPVDF生産能力を15%増強する計画を発表しました。約2000万ドルの投資を伴うこの動きは、リチウムイオンバッテリーに不可欠な国産高性能樹脂の需要急増に対応し、半導体およびケーブル分野の拡大するニーズに応えることを目的としています。

# まとめ

PVDF市場は、EVバッテリー、耐薬品性コーティング、半導体クリーンルームといった高成長分野からの強い需要に支えられ、今後も力強い拡大が予測されます。特にアジア太平洋地域が成長の中心となり、北米やヨーロッパも政策支援や特定の産業需要によって市場を牽引していくでしょう。しかし、原材料価格の変動性やPFAS関連の規制強化といった課題も存在します。これらの課題に対応し、技術革新と持続可能な生産方法を追求することが、PVDF市場における企業の競争力と成長を左右する重要な要素となるでしょう。

本レポートは、グローバルポリフッ化ビニリデン(PVDF)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および堅牢な調査方法論に基づいて、主要な市場動向、成長予測、機会、および課題を包括的に評価しています。

エグゼクティブサマリーでは、PVDF市場の主要な動向と予測が示されています。2025年には95.64キロトンであったPVDFの世界需要は、2030年までに218.99キロトンに増加し、年平均成長率(CAGR)は18.02%に達すると予測されています。

PVDFは、優れた電極接着性と電気化学的安定性を提供するため、リチウムイオン電池のバインダーとして特に好まれています。現代のセル設計では、1kWhあたり15~50gのPVDFが消費されています。

新規PVDF生産能力の追加に関しては、中国が全体をリードしており、米国では連邦政府の支援を受けてジョージア州で西部地域最大のプラントが稼働する予定です。

PFAS(有機フッ素化合物)関連の規制強化は、食品接触用途での使用禁止により、試験と文書化の要件を厳格化していますが、電池や航空宇宙などの「必須用途」における採用は、免除措置により維持される見込みです。

エンドユースセクター別では、電気自動車(EV)生産の世界的な拡大に伴い、自動車分野が年平均成長率33.88%と最も急速な成長を遂げると予測されています。

市場の成長を牽引する主要因としては、EVバッテリー生産の急増、耐薬品性コーティングの需要増加、半導体クリーンルームの拡張、石油・ガス分野における腐食制御配管の必要性、3Dプリンティングによる航空宇宙部品の製造が挙げられます。

一方、市場の成長を阻害する要因としては、原材料であるフッ化ビニリデン(VF₂)の価格変動、PFAS関連の規制強化と監視、VF₂モノマーの生産能力の限界が指摘されています。

本レポートでは、PVDF市場を以下のアプリケーション、エンドユーザー産業、および地域別に詳細に分析しています。

アプリケーション別:

リチウムイオン電池バインダー、コーティングおよび塗料、パイプおよび継手、フィルムおよびシート、電線およびケーブル絶縁、その他(メンブレンなど)。

エンドユーザー産業別:

航空宇宙、自動車、建築および建設、電気および電子機器、産業機械、包装、その他のエンドユーザー産業。

地域別:

アジア太平洋(中国、日本、インド、韓国、オーストラリア、マレーシアなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、英国、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、南アフリカなど)。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングが評価されています。Arkema、Dongyue Group、Gujarat Fluorochemicals Limited、Hubei Everflon Polymer Co., Ltd.、Kureha Corporation、RTP Company、Sinochem、Syensqo、Zhejiang Juhua Co., Ltd.、ZheJiang Yonghe Refrigerant Co.,Ltdなどの主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、製品およびサービス、最近の動向が詳述されています。

市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVバッテリー生産の急増

- 4.2.2 耐薬品性コーティングの需要

- 4.2.3 半導体クリーンルームの拡張

- 4.2.4 石油・ガス腐食制御配管

- 4.2.5 3Dプリンティング航空宇宙部品

-

4.3 市場の阻害要因

- 4.3.1 原材料(VF₂)価格の変動

- 4.3.2 PFAS関連の規制強化

- 4.3.3 VF₂モノマーの生産能力の限界

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 競争上の対抗関係

- 4.6.5 新規参入の脅威

-

4.7 最終用途分野のトレンド

- 4.7.1 航空宇宙(航空宇宙部品生産収益)

- 4.7.2 自動車(自動車生産)

- 4.7.3 建築・建設(新規建設床面積)

- 4.7.4 電気・電子(電気・電子生産収益)

- 4.7.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

-

5.1 用途別

- 5.1.1 リチウムイオン電池バインダー

- 5.1.2 コーティングと塗料

- 5.1.3 パイプと継手

- 5.1.4 フィルムとシート

- 5.1.5 電線・ケーブル絶縁

- 5.1.6 その他(膜など)

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙

- 5.2.2 自動車

- 5.2.3 建築・建設

- 5.2.4 電気・電子

- 5.2.5 産業・機械

- 5.2.6 包装

- 5.2.7 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Dongyue Group

- 6.4.3 Gujarat Fluorochemicals Limited

- 6.4.4 Hubei Everflon Polymer Co., Ltd.

- 6.4.5 Kureha Corporation

- 6.4.6 RTP Company

- 6.4.7 Sinochem

- 6.4.8 Syensqo

- 6.4.9 Zhejiang Juhua Co., Ltd.

- 6.4.10 ZheJiang Yonghe Refrigerant Co.,Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリフッ化ビニリデン、通称PVDFは、フッ素樹脂の一種であり、その優れた特性から多岐にわたる産業分野で利用されている高機能性ポリマーです。化学的には、ビニリデンフロリド(CH2=CF2)を重合して得られるホモポリマー、または少量のヘキサフルオロプロピレン(HFP)やテトラフルオロエチレン(TFE)などのフッ素系モノマーと共重合させたコポリマーとして存在します。その分子構造は、炭素とフッ素、水素が規則的に配列しており、この構造がPVDF特有の優れた耐薬品性、耐熱性、機械的強度、耐候性、そして電気的特性をもたらしています。特に、酸、アルカリ、有機溶剤に対する高い耐性、広い使用温度範囲(-40℃から150℃程度)、高い引張強度や耐摩耗性、紫外線や放射線に対する安定性などが挙げられます。また、他のフッ素樹脂と比較して溶融加工が容易である点も大きな特徴であり、射出成形、押出成形、圧縮成形、溶液加工など、様々な方法で製品化が可能です。さらに、高い誘電率や圧電性、焦電性といったユニークな電気的特性も有しており、特定の電子部品への応用も進んでいます。

PVDFには、主にホモポリマーとコポリマーの二つのタイプがあります。ホモポリマーは、純粋なビニリデンフロリドのみを重合したもので、高い結晶性と優れた機械的強度、耐薬品性、耐熱性を示します。一方、コポリマーは、ビニリデンフロリドにHFPやTFEなどの共重合成分を導入したもので、ホモポリマーに比べて結晶性が低下し、柔軟性や加工性が向上します。特に、リチウムイオン電池のバインダー用途では、電極材料への良好な接着性や電解液への溶解性、低温特性の改善が求められるため、コポリマーが広く用いられています。また、分子量の違いによっても特性が異なり、低分子量のものは溶液加工に適しており、高分子量のものは高い機械的強度を必要とする用途に利用されます。製品形態も多岐にわたり、ペレット、粉末、溶液、フィルム、繊維、多孔膜など、用途に応じて様々な形で供給されています。

PVDFの用途は非常に広範です。最も代表的な用途の一つが、リチウムイオン電池の正極バインダーです。PVDFは、正極活物質と導電助剤を効果的に結着させ、電極の構造安定性を保ち、充放電サイクル特性を向上させる役割を担っています。また、セパレーターのコーティング材としても使用され、電池の安全性向上に貢献しています。水処理分野では、その優れた耐薬品性と機械的強度、耐汚染性から、限外ろ過膜(UF膜)や精密ろ過膜(MF膜)の素材として不可欠です。化学プラントにおいては、腐食性の高い流体を扱う配管、バルブ、ポンプ、タンクの内張り、熱交換器などに使用され、設備の長寿命化と安全操業に寄与しています。建築材料としては、フッ素樹脂塗料の主成分として、屋根、外壁、橋梁などに塗布され、長期にわたる耐候性、耐汚染性、美観維持に貢献しています。電気・電子部品分野では、ケーブル被覆材、圧電センサー、アクチュエーター、コンデンサーなどに利用され、その高い誘電率や圧電性が活かされています。半導体製造プロセスでは、超純水配管やフィルターハウジングなど、高純度が求められる環境でその溶出物の少なさが重宝されています。その他にも、釣り糸、繊維、医療用材料の一部、太陽電池のバックシートなど、様々な分野でその特性が活かされています。

PVDFに関連する技術は多岐にわたります。まず、重合技術では、乳化重合や懸濁重合といった手法が用いられ、分子量、分子量分布、共重合比などを精密に制御することで、特定の用途に最適なPVDFを製造しています。加工技術においては、溶融加工が可能なため、射出成形、押出成形、圧縮成形といった汎用的なプラスチック加工技術が適用されますが、特に溶液加工による薄膜形成や繊維化、多孔膜製造技術が重要です。膜製造では、相転換法(湿式、乾湿式)や延伸法が用いられ、孔径、孔分布、膜厚などを精密に制御することで、高性能な分離膜が製造されます。また、他の材料との複合化技術も進んでおり、例えば炭素繊維と複合させることで機械的強度をさらに高めたり、ナノフィラーを導入することで特定の機能(例:導電性、ガスバリア性)を付与したりする研究も活発です。近年では、使用済みPVDF製品からの回収・再利用を可能にするリサイクル技術の開発も進められており、持続可能な社会への貢献が期待されています。

PVDFの市場背景を見ると、その成長は主にリチウムイオン電池市場の拡大に牽引されています。電気自動車(EV)やハイブリッド車(HEV)、定置型蓄電池、ポータブル電子機器の需要増加に伴い、PVDFの需要も急速に伸びています。主要なメーカーとしては、ソルベイ(Solvay)、アルケマ(Arkema)、呉羽(Kureha)、ダイキン工業、東レ、旭硝子などが挙げられ、世界中で激しい開発競争と供給体制の強化が進められています。地域別では、中国、韓国、日本が主要な生産・消費地域であり、特に中国はEV市場の成長を背景にPVDFの最大の消費国となっています。水処理膜やフッ素塗料の市場も堅調に推移しており、PVDFの安定した需要を支えています。一方で、原料価格の変動や、PTFE、PEEK、PPSUといった競合材料との差別化、さらには環境規制への対応などが市場における課題として認識されています。

将来展望として、PVDFは今後も様々な分野でその重要性を増していくと予想されます。リチウムイオン電池分野では、次世代電池(全固体電池、硫化物系電池など)への応用研究が進められており、高容量化、長寿命化、安全性向上に貢献する新たなバインダーやセパレーター材料としての役割が期待されています。また、バインダー以外の用途、例えば電解液添加剤や固体電解質複合材としての可能性も探られています。環境・エネルギー分野では、CO2分離膜や水素製造膜といったガス分離膜への応用、燃料電池部品、再生可能エネルギー関連(太陽電池、風力発電)での利用拡大が見込まれます。医療・バイオ分野では、その生体適合性や高純度性から、人工臓器、ドラッグデリバリーシステム、診断用デバイスなどへの応用が期待されています。さらに、PVDFが持つ圧電・焦電特性を活かしたスマートマテリアルとしての開発も進んでおり、センサー、アクチュエーター、エネルギーハーベスティングデバイスなど、新たな機能性材料としての可能性を秘めています。持続可能性への意識の高まりから、バイオマス由来PVDFの開発や、より効率的なリサイクル技術の進化も重要なテーマとなり、環境負荷低減への貢献も期待されています。このように、PVDFは既存の用途での需要拡大に加え、新たな技術革新と社会のニーズに応える形で、今後もその応用範囲を広げていくことでしょう。