炭素繊維市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

炭素繊維市場レポートは、原材料(ポリアクリロニトリル(PAN)、石油ピッチ、レーヨン)、繊維タイプ(バージン炭素繊維(VCF)、リサイクル炭素繊維(RCF)、その他)、用途(複合材料、繊維、その他)、最終用途産業(航空宇宙・防衛、代替エネルギー、自動車、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭素繊維市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

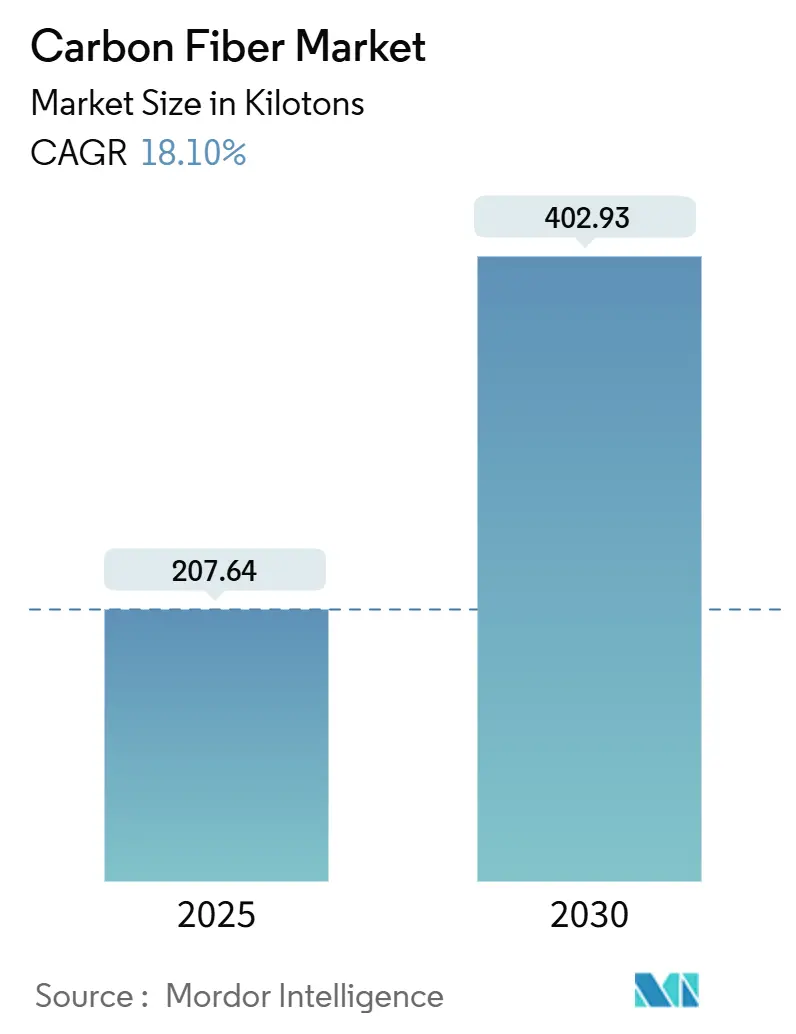

炭素繊維市場は、2025年には207.64キロトンに達し、2030年には402.93キロトンまで拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)18.10%で成長する見込みです。この急速な需要拡大は、複数の産業において、燃料消費量の削減、排出量の抑制、設計の柔軟性向上を目的として、金属から軽量複合材料への代替が進んでいることに起因しています。

主な成長要因としては、急速に進化する航空宇宙プログラム、風力タービン設置の加速、高圧水素容器の採用増加、電気自動車(EV)の軽量化イニシアティブの拡大が挙げられます。また、マイクロ波アシスト炭化などの製造技術革新により、製造エネルギーが最大70%削減され、コストダイナミクスが改善されつつあり、炭素繊維市場全体の拡大に寄与する可能性があります。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場規模を誇っています。市場の集中度は高い傾向にあります。

主要なレポートのポイント

* 原材料別: ポリアクリロニトリル(PAN)が2024年に炭素繊維市場の95%を占め、2030年まで18.3%のCAGRで最も速い成長を遂げると予想されています。

* 繊維タイプ別: バージン繊維が2024年に炭素繊維市場シェアの63%を占めましたが、リサイクル炭素繊維は2030年まで19.5%のCAGRで成長すると予測されています。

* 用途別: 複合材料が2024年に炭素繊維市場需要の87%を占めました。マイクロ電極は2025年から2030年の間に25.0%のCAGRで最も高い成長を記録すると予想されています。

* 最終用途産業別: 代替エネルギーが2024年に27%の収益シェアでリードしました。「その他」の新たな用途群は、2030年まで25%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に炭素繊維市場の44.3%を占め、2030年まで20.6%のCAGRで最も速い成長軌道を維持すると予測されています。

世界の炭素繊維市場のトレンドと洞察

成長要因

1. 航空宇宙および防衛分野の進歩(CAGRへの影響: +4.2%):

ボーイング787、エアバスA350、および新しい宇宙プラットフォームは、炭素複合材料に大きく依存しており、主要サプライヤーは生産能力を増強しています。ヘクセル社は2024年に商業航空宇宙部門の収益が17.2%増加し、軽量部品がアルミニウム製外板に取って代わっています。既存のプリプレグに加え、マサチューセッツ工科大学の研究者は、ラミネート層間にカーボンナノチューブを埋め込む「ナノステッチング」を導入し、靭性を62%向上させ、層間剥離を抑制することで、耐用年数を延ばし、ライフサイクルコストを削減できる可能性を示しています。1,500℃に耐えるセラミックマトリックス複合材料、航空機のCO2排出量を削減するバイオ由来繊維、急速硬化性熱硬化性樹脂などの革新は、性能範囲を広げ、航空宇宙設計のアップグレードが炭素繊維市場の天井を引き上げていることを示しています。

2. 風力エネルギー用途の拡大(CAGRへの影響: +3.8%):

ブレードの長尺化は、より高容量のタービンを可能にします。炭素繊維製のスパーキャップは、100メートル級のローターに必要な剛性を提供しつつ、重量を抑えます。2024年9月には、Kineco Exel Composites IndiaがVestas社にプルトルージョン製プランクを供給する契約を獲得し、ブレードメーカーがオフショア成長を支えるために地域供給に依存していることを示しています。欧州の建設、中国の入札、米国の税額控除は、炭素繊維構造部品に有利に働き、炭素繊維市場における材料の役割を強化しています。

3. 商用車における水素およびCNG高圧容器(CAGRへの影響: +2.5%):

東レは、トラックOEMが燃料電池駆動系を試験導入するにつれて、タイプIVタンク向けの炭素繊維需要が年間42%増加し、2025年までに40,000トンに近づくと予測しています。Cryomotive社の極低温圧縮水素タンクは、繊維使用量を削減しつつ貯蔵密度を高めることで、原材料のボトルネックを緩和しつつ、全体的な量的な成長を促進する可能性があります。

4. EVバッテリーパックエンクロージャーおよびBIW(ボディ・イン・ホワイト)の軽量化(CAGRへの影響: +3.9%):

炭素繊維強化プラスチック(CFRP)製バッテリーケースは、アルミニウム製のものより最大40%軽量であり、100kgの軽量化ごとにエネルギー消費量を4%削減します。フラウンホーファー研究所の研究者は、従来の鋼鉄製より60%軽量なマルチマテリアルハウジングを開発し、製造時の埋め込み排出量を15%削減しました。貯蔵と荷重経路を直接統合する構造バッテリーは、将来のEVプラットフォームで最大70%の航続距離向上を約束しています。

5. 耐震建設における炭素繊維補強材(CAGRへの影響: +1.8%):

中国、日本、インドなどの国々で、耐震建設におけるCFRP補強材の採用が長期的な成長ドライバーとなっています。

抑制要因

1. エネルギー集約的な酸化および炭化プロセス(CAGRへの影響: -2.7%):

従来の製造ラインは1,000℃を超える高温で長時間稼働するため、膨大な電力を消費し、運用コストの40%以上を占めます。エネルギー価格の変動は利益を圧迫し、生産能力の増強を妨げます。マイクロ波アシスト炉や代替前駆体は最終的にこのボトルネックを解消する可能性がありますが、大規模な改修には依然として多額の設備投資が必要です。

2. リサイクル炭素繊維のサプライチェーンのギャップ(CAGRへの影響: -1.9%):

複合材料廃棄物の増加に対し、年間リサイクル能力は10万トン未満であり、OEMは埋め立て規制や供給リスクに直面しています。米国国土安全保障省は、先進材料への依存を国家的な脆弱性として指摘しています。東レがボーイング787の翼の端材をレノボのノートパソコンに活用するクローズドループモデルは、圧力を緩和する方法を示していますが、規模はまだ限定的です。

3. スポーツ用品における高性能熱可塑性プラスチックへの代替(CAGRへの影響: -0.8%):

一部のスポーツ用品分野では、高性能熱可塑性プラスチックが炭素繊維の代替品として採用される動きが見られます。

セグメント分析

* 原材料別: PANの規模がコストを抑制

PANベースの炭素繊維は、洗練されたサプライチェーンと既知の機械的特性に支えられ、2024年に炭素繊維市場の95%の量を占めました。ピッチやリグニンなどの代替オプションが試される中でも、2030年まで18.3%のCAGRを維持すると予測されています。実験では、0.075重量%のグラフェン添加によりPANの引張強度が225%、ヤング率が184%向上したことが示されており、さらなる性能向上の余地があります。ピッチ繊維は残りのシェアを占め、その弾性率の利点から衛星や高剛性シャフトなどのニッチ市場を確保しており、自動車分野での普及を広げる可能性があります。前駆体研究開発への継続的な投資は、複数の原料が共存する緩やかな変化を示唆していますが、PANの確立されたインフラ、実証済みの品質管理、広範な認証基盤が、今後10年間その地位を維持するでしょう。エネルギー効率の高い酸化プロセスによるコスト削減は、生産者が価格を下げ、代替高性能プラスチックに対してシェアを守ることを可能にするかもしれません。

* 繊維タイプ別: リサイクルグレードが差を縮める

バージン材料は、2024年に炭素繊維市場の63%の量を占めました。性能の一貫性、航空宇宙分野での認定、および入手可能性が、安全性が重要な部品におけるバージン繊維の生産を有利にしています。しかし、高度なソルボリシス技術により、より低いエネルギー負荷で最大90%の繊維強度を回収できるようになり、リサイクルグレードは19.5%のCAGRで成長する余地を得ています。自動車、家電、スポーツ用品分野では、排出量を削減しコストを抑えるためにリサイクル繊維が試験されており、東レのレノボプログラムは主流市場での魅力を示しています。OEMが調達に持続可能性目標を組み込むにつれて、バージン繊維の市場シェア優位性は徐々に低下するでしょう。インフラの規模拡大、廃棄物規制の調和、安定した供給品質の確保は、より広範な採用のための前提条件となります。ナノポア、金属のような熱伝導率、その他の機能特性を持つ特殊繊維は、今のところ傍観していますが、量が専用ラインを正当化するようになれば、利益源として浮上する可能性があります。

* 用途別: 複合材料が支配的、マイクロ電極が急成長

複合材料は、2024年に炭素繊維市場需要の87%を占めました。航空宇宙パネル、風力ブレード、圧力容器、EVバッテリーシェルが安定した需要を牽引しています。自動繊維配置、3Dプリンティング、急速硬化エポキシシステムは、堆積速度と材料収率を高め、コストの逆風にもかかわらず複合材料の炭素繊維市場規模を維持しています。マイクロ電極は比較的小規模な市場ですが、2030年まで年間25.02%で成長すると予測されています。高い表面積、導電性、耐食性により、炭素繊維はセンサー、医療機器、スーパーキャパシタで魅力的です。アノード・カソード層を直接荷重経路に埋め込む構造バッテリーは、マイクロスケールの電極技術がマクロスケールの車両プラットフォームにどのようにフィードバックされるかを示す例です。繊維や触媒基板はニッチですが安定しており、継続的なプロセス改良の恩恵を受けています。

* 最終用途産業別: 代替エネルギーがリードを維持

代替エネルギーは2024年に27%のシェアを維持しました。オフショアクラスのブレードが量を牽引し、水素貯蔵はパイロット段階から早期採用へと移行しました。風力発電設備に関連する炭素繊維市場規模は、より長いローターがより低い均等化発電原価(LCOE)を可能にするため、持続的な成長が見込まれています。自動車分野は後塵を拝していますが、EVの軽量化義務に牽引されて着実に成長しています。耐震地域におけるCFRP補強材などの建設用途は、緩やかですが戦略的な足がかりを築いています。家電製品や工業用ろ過を含む多様な「その他」の分野は、炭素繊維が強度、重量、耐食性が交差する問題解決材料としての評判を反映し、最も速い25%のCAGRで成長する軌道に乗っています。

地域分析

* アジア太平洋地域: 2024年に炭素繊維市場の44.3%を支配し、2030年まで20.6%のCAGRで最も速い成長軌道を維持すると予想されています。日本の大手企業である東レや三菱ケミカルは、自社PANラインと着実なイノベーションを通じて世界的なリーダーシップを維持しています。中国の生産者は積極的に規模を拡大しており、国のエネルギー転換プログラムの恩恵を受けています。

* 北米: 強力な航空産業ハブを維持し、水素トラックの試験を拡大しています。ヘクセル社の航空宇宙分野の受注残と、クリーン材料に対する米国エネルギー省の新たな支援が、この地域の地位を固めています。

* 欧州: オフショア風力発電、高級自動車、低炭素生産を奨励する規制推進の恩恵を受けています。しかし、複合材料廃棄物に関するブリュッセルの議論は、輸入部品に対するコンプライアンスのハードルを追加する可能性があります。

* 南米、中東、アフリカ: 控えめな量ですが、ブラジルの風力資源やインフラ整備など、上昇の可能性を秘めています。

競争環境

上位5社のサプライヤーが2024年の設備容量の大部分を占めており、市場集中度が高いことを示しています。コストとイノベーションの競争は続いています。SGL社は、CO2排出量を50%削減できる環境に優しい繊維ラインを発表し、低炭素投入を求める自動車および風力OEMに対応しています。大学と産業界の連携によるアスファルト、リグニン、リサイクル原料の研究は、コスト曲線を破壊することを目指しています。樹脂、サイジング専門家、繊維メーカー間のパートナーシップは、生産者が専門的な成長分野を追求する中で、垂直的な協力関係を強調しています。

主要企業

* ヘクセル・コーポレーション (Hexcel Corporation)

* 三菱ケミカルグループ株式会社 (Mitsubishi Chemical Group Corporation)

* SGLカーボン (SGL Carbon)

* 帝人株式会社 (Teijin Limited)

* 東レ株式会社 (TORAY INDUSTRIES, INC.)

*免責事項: 主要企業は特定の順序で並べられていません。

最近の業界動向

* 2025年2月: Bodo Möller Chemie社はDowAksa社と提携し、炭素繊維製品の販売を開始しました。これにより、同社の高性能複合材料ポートフォリオが拡大しました。

* 2023年10月: 東レ株式会社は、フランスの子会社であるToray Carbon Fibers Europe S.A.のレギュラートウ中・高弾性率炭素繊維の生産設備を拡張する計画を発表しました。

本レポートは、炭素繊維市場に関する詳細な分析を提供いたします。

1. はじめに

本調査は、ポリアクリロニトリル(PAN)、石油ピッチ、レーヨンを前駆体とする連続、半連続、チョップド繊維の販売を対象としています。これらの繊維は、最小引張強度3 GPaを有し、生繊維形態でコンバーターまたは自社複合材ラインに供給されるものと定義されています。完成した複合材部品(自転車フレーム、圧力容器など)や活性炭クロスは、本調査の範囲外とされています。

2. 調査方法

調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、北米、欧州、中国、湾岸地域の繊維生産者、コンバーター、風力ブレードOEMへのインタビュー、および複合材販売業者や圧力容器製造業者への構造化された調査を通じて、実際の稼働率、前駆体移転価格、地域固有の需要動向を検証しました。二次調査では、UN Comtrade、Eurostat Comext、韓国税関などの公的統計、JEC Group、日本炭素繊維工業会、米国複合材製造業者協会などの業界団体からの情報、米国EIAおよび中国国家統計局のエネルギー指数、Questelの特許動向、企業の財務報告書などを活用しています。

市場規模の算出と予測は、前駆体の消費量と貿易量から繊維生産量を逆算し、航空機納入数、風力発電設備容量、BEV生産などの需要プール推定値と照合するトップダウンアプローチを採用しています。また、サプライヤーの集計やASPと販売量のインボイスによるボトムアップチェックも行い、多変量回帰分析とARIMA残差補正を用いて2030年までの予測を行っています。データの信頼性を確保するため、自動異常フラグ、ピアクロスチェック、シニアアナリストの承認、外部専門家による検証を含む4段階のレビュープロセスを経ており、モデルは毎年更新されます。

3. 市場概要と主要動向

市場規模と成長予測:

炭素繊維市場は、2024年に207.64キロトンと測定され、2030年には402.93キロトンに達すると予測されており、年平均成長率(CAGR)は18.10%と高い成長が見込まれています。

市場牽引要因:

主な牽引要因としては、航空宇宙・防衛分野における最近の技術進歩、風力エネルギー分野での用途拡大、商用車における水素・CNG高圧容器の需要増加、EVプラットフォームでのバッテリーパックエンクロージャーやBIW軽量化、そしてアジア地域における耐震建築での炭素繊維補強材の採用拡大が挙げられます。

市場阻害要因:

一方で、エネルギー集約型の酸化・炭化プロセスによる運転費用(Opex)の高騰(コストの40%以上を占める)、リサイクル炭素繊維のサプライチェーンセキュリティの課題、スポーツ用品分野における高性能熱可塑性プラスチックとの競合が市場の成長を抑制する要因となっています。

セグメンテーション:

市場は、原材料別(ポリアクリロニトリル(PAN)、石油ピッチ、レーヨン)、繊維タイプ別(バージン炭素繊維(VCF)、リサイクル炭素繊維(RCF)、その他)、用途別(複合材料、繊維、マイクロ電極、触媒)、エンドユーザー産業別(航空宇宙・防衛、代替エネルギー、自動車、建設・インフラ、スポーツ用品、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析されています。

主要な洞察:

* 地域別: アジア太平洋地域が市場の44.3%を占め、2030年までのCAGRは20.6%と最も急速に成長する地域です。

* 原材料別: PANは、成熟したサプライチェーン、一貫した機械的特性、認証実績により、ピッチやバイオベースの経路が進化する中でも95%の量シェアを維持し、依然として支配的な前駆体です。

* リサイクル炭素繊維: リサイクルグレードは元の強度の最大90%を保持し、持続可能性目標とコスト優位性により19.5%のCAGRで成長しています。

* 用途別: マイクロ電極と構造用バッテリーは、エネルギー貯蔵と先進センサーの需要により、予測されるCAGR 25%で最も急速に拡大しています。

4. 競争環境と将来展望

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびA&P Technology, Inc.、DowAksa、Hexcel Corporation、三菱ケミカルグループ、帝人、東レ株式会社など多数の主要企業のプロファイルが提供されます。

将来展望としては、未開拓市場や未充足ニーズの評価、リグニンを炭素繊維の原材料として使用することへの注力が市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 航空宇宙・防衛分野における最近の進歩

- 4.2.2 風力エネルギー分野での用途拡大

- 4.2.3 商用車における水素およびCNG高圧容器

- 4.2.4 EVプラットフォームにおけるバッテリーパックエンクロージャとBIW軽量化

- 4.2.5 地震帯建設(アジア)における炭素繊維補強材の採用増加

-

4.3 市場抑制要因

- 4.3.1 エネルギー集約型酸化および炭化による運転費用(コストの40%以上)の増加

- 4.3.2 リサイクル炭素繊維のサプライチェーンセキュリティ

- 4.3.3 スポーツ用品における高性能熱可塑性プラスチックとの競合

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の程度

- 4.7 価格分析

- 4.8 生産分析

5. 市場規模と成長予測(金額および数量)

-

5.1 原材料別

- 5.1.1 ポリアクリロニトリル (PAN)

- 5.1.2 石油ピッチおよびレーヨン

-

5.2 繊維タイプ別

- 5.2.1 バージン炭素繊維 (VCF)

- 5.2.2 リサイクル炭素繊維 (RCF)

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 複合材料

- 5.3.2 繊維

- 5.3.3 マイクロ電極

- 5.3.4 触媒

-

5.4 最終用途産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 代替エネルギー

- 5.4.3 自動車

- 5.4.4 建設およびインフラ

- 5.4.5 スポーツ用品

- 5.4.6 その他の最終用途産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 A&P Technology, Inc.

- 6.4.2 Anshan Senoda Carbon Fiber Co., Ltd.

- 6.4.3 DowAksa

- 6.4.4 Formosa Plastics Group

- 6.4.5 Hexcel Corporation

- 6.4.6 HS HYOSUNG ADVANCED MATERIALS

- 6.4.7 Jiangsu Hengshen Co.,Ltd

- 6.4.8 KUREHA CORPORATION

- 6.4.9 三菱ケミカルグループ株式会社

- 6.4.10 日本グラファイトファイバー株式会社

- 6.4.11 Rock West Composites, Inc.

- 6.4.12 SGL Carbon

- 6.4.13 Sigmatex (UK) Limited

- 6.4.14 Solvay

- 6.4.15 帝人株式会社

- 6.4.16 東レ株式会社

- 6.4.17 UMATEX

- 6.4.18 Zhongfu Shenying Carbon Fiber Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素繊維は、炭素原子が規則的に配列した結晶構造を持つ、非常に細い繊維状の素材です。鉄の約4分の1の軽さで約10倍の強度と高い弾性率を併せ持ち、耐熱性、耐薬品性、X線透過性、導電性といった多様な機能も有します。現代社会に不可欠な先端材料として広く認識されており、主に樹脂と組み合わせて複合材料(CFRP: Carbon Fiber Reinforced Plastics)として使用され、その性能を最大限に発揮します。

炭素繊維の種類は、主に原料と性能によって分類されます。原料別では、ポリアクリロニトリル(PAN)を前駆体とする「PAN系炭素繊維」と、石油ピッチや石炭ピッチを前駆体とする「ピッチ系炭素繊維」が二大主流です。PAN系は高強度・高弾性率を両立しやすく、航空宇宙、スポーツ用品、自動車などで広く利用されています。ピッチ系は非常に高い弾性率や優れた熱伝導性が特徴で、人工衛星構造材や産業機械部品、ブレーキ材など特定の高性能が求められる用途で活用され、コスト面での優位性から今後の普及も期待されます。性能別では、強度と弾性率の組み合わせにより、標準弾性率(SM)、中弾性率(IM)、高弾性率(HM)、超高弾性率(UHM)といったグレードに分けられ、用途に応じて最適なものが選択されます。

炭素繊維の用途は多岐にわたります。「航空宇宙分野」では、航空機の主翼、胴体、尾翼、人工衛星やロケットの構造材などに採用され、軽量化による燃費向上やペイロード増加、設計自由度向上に貢献しています。「自動車分野」では、車体構造材や駆動系部品への適用が進み、電気自動車(EV)普及に伴う軽量化ニーズの高まりから採用が加速しています。「風力発電分野」では、大型化する風力タービンのブレードに使用され、軽量化と高強度化で発電効率向上に寄与しています。「スポーツ・レジャー分野」では、ゴルフシャフト、テニスラケット、釣り竿、自転車フレーム、ヘルメットなどに用いられ、軽量化と高剛性化により競技性能向上や快適性提供を実現しています。その他、「産業用途」として、圧縮天然ガス(CNG)や水素を貯蔵する高圧容器、産業用ロボットのアーム、医療機器(X線透過性を活かしたCTスキャン台など)、土木建築分野での構造物の補強材、電線芯材など、その応用範囲は広がり続けています。

炭素繊維関連技術は、製造プロセスから複合材料化、成形技術まで多岐にわたります。製造プロセスは、PAN繊維などの原料を紡糸後、不活性ガス中で高温加熱し炭化させる「焼成」が中心です。焼成条件で強度や弾性率が決定され、その後、樹脂との接着性を高める「表面処理」や、繊維保護・ハンドリング性向上のための「サイジング」が行われます。複合材料化技術では、炭素繊維を強化材とし、エポキシ樹脂、ポリエステル樹脂、ビニルエステル樹脂などの熱硬化性樹脂をマトリックスとする「CFRP」が最も一般的です。近年は、成形性・リサイクル性に優れる熱可塑性樹脂をマトリックスとする「CFRTP(炭素繊維強化熱可塑性プラスチック)」の開発・実用化も進んでいます。超高温環境下では「CMC(セラミックス基複合材料)」や「C/Cコンポジット(炭素/炭素複合材料)」も存在します。成形技術も多様で、オートクレーブ成形、RTM(Resin Transfer Molding)、SMC(Sheet Molding Compound)などのほか、プリプレグ(あらかじめ樹脂を含浸させたシート状の中間材料)を用いた成形や、近年では3Dプリンティング技術との融合も研究されています。

市場背景として、日本企業が世界の炭素繊維市場を長年リードしており、東レ、帝人、三菱ケミカルが主要サプライヤーです。これら企業は高性能炭素繊維の開発と安定供給で世界の産業発展に貢献してきました。市場規模は、航空機需要回復、自動車EV化による軽量化ニーズ増大、風力発電の大型化に牽引され、着実に拡大しています。一方で、炭素繊維およびCFRPのコスト、生産性、リサイクル性の課題も存在します。特に航空機や自動車といった大量生産が求められる分野では、これらの課題解決がさらなる普及の鍵です。熱可塑性CFRPの普及や、使用済みCFRPのリサイクル技術開発は、これらの課題に対応するための重要な動向として注目されています。

将来展望として、炭素繊維はさらなる進化と応用拡大が期待されます。コストダウンが重要テーマであり、原料多様化、製造プロセス効率化、リサイクル技術確立により幅広い産業での採用が進むでしょう。特に自動車分野での本格量産には、現在のコストを大幅に削減することが不可欠です。新用途開拓も進み、建築・土木分野での耐震補強材や軽量構造材、医療分野での高性能機器、エネルギー分野での水素貯蔵タンクなど、社会インフラや環境問題解決への貢献が期待されます。高強度・高弾性率の追求に加え、導電性・熱伝導性といった多機能化、さらにはセンサー内蔵型複合材料や自己修復機能を持つ材料など、スマート化された複合材料の開発も予測されます。環境対応の観点からは、バイオマス由来の原料を用いた炭素繊維の開発や、使用済みCFRPから炭素繊維を回収し再利用する技術の確立が、持続可能な社会の実現に向けて重要な役割を果たすこととなるでしょう。炭素繊維は、その卓越した特性と進化する技術によって、未来の産業と社会を支える基幹材料としての地位を一層確固たるものにしていくことと存じます。