シリカ市場規模・シェア分析:成長トレンドと予測(2026年~2031年)

シリカレポートは、タイプ(非晶質(ヒュームド/パイロジェニック、および含水)、結晶質(石英、トリディマイト、およびクリストバライト))、エンドユーザー産業(建築・建設、シェールオイル・ガス、ガラス製造、水処理、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリカ市場の概要:成長トレンドと予測 (2026年~2031年)

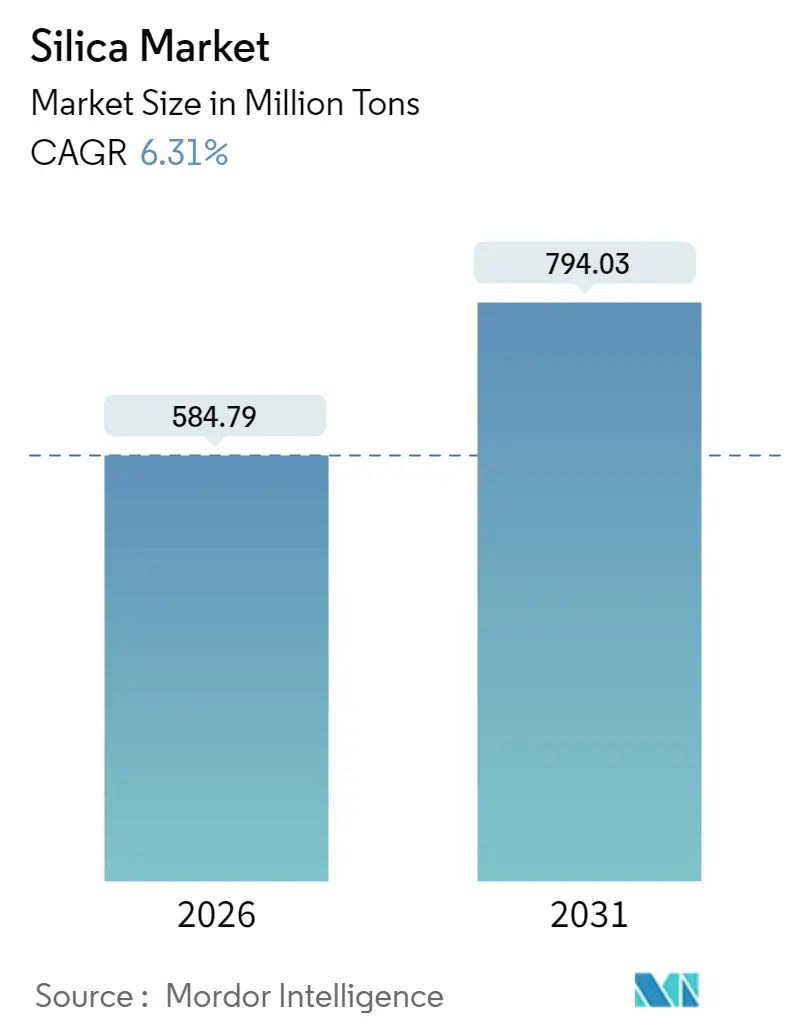

シリカ市場は、2025年から2031年にかけて堅調な成長が見込まれております。2025年の市場規模は5億5,008万トンでしたが、2026年には5億8,479万トンに達し、2031年には7億9,403万トンに拡大すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.31%です。この堅調な拡大は、建設資材、エネルギー効率の高いタイヤ、太陽光発電用ガラス、半導体基板におけるシリカの中心的役割を反映しています。

市場の主要な推進要因

アジア太平洋地域におけるインフラ投資の増加、低転がり抵抗タイヤの世界的な普及、太陽光発電設備の急速な拡大がシリカ需要を大きく押し上げています。特に、高純度および表面改質された特殊グレードのシリカは、サプライヤーに高い価格プレミアムをもたらしています。

成長を抑制する要因

一方で、輸送コストの変動や労働衛生規制が市場成長を抑制する要因となっています。しかし、バイオベースの加工や地域的な選鉱への投資が、シリカ市場の長期的な回復力を支えるものと見られています。

主要な市場動向と洞察

1. タイプ別分析:結晶性シリカの優位性

タイプ別では、結晶性シリカが2025年にシリカ市場の99.15%という圧倒的なシェアを占め、2031年まで6.22%のCAGRで成長すると見込まれています。石英は、その熱安定性と確立されたサプライチェーンにより、コンクリート、ガラス、鋳物砂に不可欠な存在です。トリディマイトとクリストバライトは、より小規模な高温セラミックスのニッチ市場を埋めていますが、その複雑な相転換処理が規模を制限しています。

非晶質シリカは、トン数では少ないものの、グリーンタイヤコンパウンド、高固形分バッテリースラリー、半導体CMPスラリーといった分野でプレミアム価格を維持しています。特殊サプライヤーは、親水性および疎水性表面処理を活用し、バルクトン数以上の価値を獲得しています。

環境規制の強化は、採掘された結晶性シリカから、呼吸性粉塵リスクの低い人工非晶質シリカへの移行を促しています。バイオベースの籾殻シリカは、この要件を満たしつつ、ライフサイクルにおける炭素削減とアジアのタイヤ製造拠点への近接性を提供します。真空フラッシュ反応器や低アルカリ精製ラインへの投資は、汎用品の量産を追うのではなく、より小規模で高マージンの製品をターゲットとする戦略を強調しています。結果として、シリカ市場は高純度で用途に特化したグレードと、バルク建設用砂とに二極化が進んでおり、2030年まで価格差が拡大すると予想されます。

2. 最終用途産業別分析:建設部門が牽引、シェールオイル・ガスが急成長

最終用途産業別では、建設部門が2025年にシリカ市場規模の34.72%を占め、世界のインフラ投資と連動して着実なトン数増加を記録しています。中国、インド、インドネシアにおける都市化がコンクリートおよび板ガラスの需要を促進し、欧州の改修コードは構造耐久性を高める高シリカ繊維強化モルタルの採用を促しています。北米では、グリーンビルディング認証が、建築家がネットゼロ目標を追求する中で、低炭素セメントブレンドにおけるリサイクルおよびバイオベースのシリカ添加剤の採用を促進しています。

シェールオイル・ガス部門は、2026年から2031年にかけて7.62%のCAGRで際立っており、北米における継続的なフラクチャリング強度と、横井戸あたりのプロッパント負荷の増加を反映しています。破砕強度と球形度に優れたプレミアムグレードのノーザンホワイトサンドは、輸送距離を500マイル以上短縮できる地域内サンドと競合しています。

ガラス製造部門は、飲料および医薬品消費の増加を容器の軽量化が部分的に相殺し、中程度の単一桁成長を維持しています。

3. 地域別分析:アジア太平洋地域が市場を牽引

地域別では、アジア太平洋地域が2025年にシリカ市場シェアの41.00%を占め、2031年まで8.10%のCAGRで成長し、市場を支配しています。中国は、建設、太陽光発電用ガラス、化学誘導体など、年間2億トン以上のシリカを消費しており、戦略的備蓄と統合された選鉱ハブに支えられています。インドの高速道路拡張とスマートシティプログラムは国内需要を押し上げ、政府の補助金は地元のタイヤ工場と輸出市場の両方に供給する籾殻シリカ事業を加速させています。

北米は、シェールプロッパント供給において極めて重要な位置を占めており、ウィスコンシン州、テキサス州、アルバータ州の鉱床は厳格な破砕強度仕様を満たしています。地域の加工工場は、メキシコ湾岸のガラス炉へのサプライチェーンを短縮し、カナダの生産者はLNG建設やグリーン水素インフラからの需要を獲得しています。OSHAの呼吸性シリカ制限などの規制要因は、鉱山業者に湿式処理や密閉型ハンドリングシステムへの移行を促しており、設備投資は増加するものの、保険責任は軽減されます。

欧州は、ドイツ、フランス、英国を中心に、安定した付加価値の高い需要が見られます。自動車および化学品ユーザーは高純度グレードを指定し、EUの循環経済指令はリサイクルおよびバイオベースの投入材を促進しています。Qemeticaの拡張されたポーランド工場に代表される東欧のサプライヤーは、西欧のOEMと成長するトルコおよび北アフリカの建設市場の両方への近接性から恩恵を受けています。エネルギー効率の高いキルン技術やオンサイト太陽光発電設備への投資は、EUの脱炭素化規則と整合しており、地域の長期的な競争力を支えています。

主要な市場トレンドと推進要因の詳細

* エネルギー効率の高いグリーンタイヤにおける沈降シリカの堅調な需要: 低転がり抵抗タイヤは燃費を3~7%向上させ、欧州のタイヤ効率表示規制がトレッドコンパウンドにおけるシリカ配合量の増加を促しています。プレミアム乗用車タイヤでは、沈降シリカの配合量が2020年比で2倍の最大90phrに達しています。商用車フリートもディーゼルコスト削減のため同様の配合を採用し、電気自動車メーカーは航続距離延長のためにこの傾向を強めています。

* 太陽光発電用ガラス製造能力の継続的な拡大: 1ギガワットの太陽光発電導入には、鉄含有量が120ppm未満の超透明シリカベースガラスが15,000~20,000トン必要です。中国は世界のPVガラス生産能力の85%以上を占め、新しいフロートガラスラインと自社選鉱プラントを組み合わせることで、原料の品質を保証しています。薄型両面パネルガラスはさらに純度仕様を厳しくしており、高度な選鉱への投資を促進しています。

* 先進半導体ノードにおける高純度シリカの採用増加: 3nm以下のロジックチップには、CMPスラリー、フォトマスク、アンダーフィル材料において、金属不純物レベルが1ppb未満であることが求められます。エボニック社は、このニッチ市場をターゲットに2億2,000万米ドルを投じてミシガン州の工場を拡張しており、エレクトロニクスグレードの材料は汎用品の3~5倍の価格で取引されています。米国および欧州の半導体製造工場は、アジアへの依存リスクを軽減するため、現地での供給を求めています。

* アジアにおける炭素排出量削減のためのバイオベースの籾殻シリカへの移行: インドだけでも年間4,500万トン以上の籾殻が発生しています。これを制御燃焼することで、表面積150~300m²/gの非晶質シリカが得られ、タイヤやゴム用途に適しており、加工排出量を60%削減できます。政府のインセンティブや炭素クレジットが商業的な採用を促進しています。

市場の抑制要因の詳細

* アルミノケイ酸塩およびケイ酸カルシウム充填剤からの競争: 焼成粘土やメタカオリン製品は、汎用グレードのシリカよりも最大25%安価でありながら、コンクリートやポリマー複合材料において同等の補強効果を提供します。サプライヤーは、歴史的な性能差を縮める粒子表面処理に投資しており、微粉化されたアルミノケイ酸塩は、コストに敏感な建設混合物でシェアを拡大しています。

* バルクシリカ砂の輸送コストの変動: 太平洋横断のドライバルク運賃は四半期ごとに40~60%変動し、ガラスメーカーや建設ユーザーの納入コストを上昇させています。長距離輸送では、輸送費がシリカの着地価格の30%を占めることもあり、地域的な加工拠点や、柔軟性を犠牲にしてコスト安定性を確保するテイク・オア・ペイ契約が奨励されています。

* 呼吸性結晶性シリカ曝露限度(OSHA、EU)の厳格化: OSHAおよびEUの呼吸性シリカに関する規制強化は、鉱山業者に湿式処理や密閉型ハンドリングシステムへの移行を促しており、これにより設備投資は増加しますが、保険責任は軽減されます。

競争環境

シリカ市場は非常に細分化されています。Cabot、Evonik、Wacker Chemie、Qemetica(PPGから事業譲渡された沈降シリカ部門)などのグローバルリーダーは、技術的リーダーシップと川下統合を重視しています。地域スペシャリストは、地質学的優位性やニッチな精製ノウハウを活用し、バイオベースの新規参入企業は低炭素化を追求しています。

垂直統合が勢いを増しており、ガラスメーカーは選鉱プラントを併設し、タイヤ会社は沈降シリカの供給を確保するために長期的なオフテイク契約を結んでいます。持続可能性は競争上の差別化要因となっており、企業は投資家のESG指標を満たすために、クローズドループ水循環、低NOxバーナー、籾殻灰の有効活用に投資しています。

主要な市場プレーヤーには、Sibelco、Covia Holdings LLC、Evonik Industries AG、QEMETICA、U.S. Silica(Apollo Funds)などが挙げられます。

最近の業界動向

* 2024年12月:PPGは、レイクチャールズ工場とデルフザイル工場を含む沈降シリカ製品事業をQemeticaに3億1,000万米ドルで売却しました。

* 2024年7月:U.S. Silica Holdingsは、Apolloファンドによって18億5,000万米ドルで買収され、124年間の公開企業としての歴史に幕を閉じ、非公開化されました。

本レポートは、地球の地殻を構成する主要元素であるケイ素と酸素からなる化合物であるシリカ(二酸化ケイ素)の世界市場に関する詳細な分析を提供しています。シリカは、ポルトランドセメント、モルタル、コンクリート、建築物や道路の建設など、幅広い用途で利用されています。

本調査は、市場の仮定、調査範囲、調査方法を明確にし、エグゼクティブサマリーを通じて主要な調査結果を提示しています。市場は、タイプ別(アモルファス、結晶性)、最終用途産業別(建築・建設、シェールオイル・ガス、ガラス製造、水処理、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの27カ国)に詳細にセグメント化され、各セグメントの市場規模と予測が数量(トン)ベースで提供されています。

世界のシリカ市場は、2031年までに7億9,403万トンに達し、年平均成長率(CAGR)6.31%で成長すると予測されています。特にアジア太平洋地域は、建設、エレクトロニクス、および下流の精製政策に支えられ、8.10%という最も速いCAGRで成長を牽引しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* エネルギー効率の高い「グリーンタイヤ」における沈降シリカの堅調な需要。

* 太陽光発電用ガラス製造能力の継続的な増強。

* 先進的な半導体ノードにおける高純度シリカの採用拡大。

* アジア地域における炭素排出量削減のためのバイオベース籾殻シリカへの移行。

* 高固形分バッテリースラリにおけるヒュームドシリカの急速な採用。

一方で、市場の成長を抑制する要因も存在します。

* アルミノケイ酸塩およびケイ酸カルシウムフィラーからの競争上の脅威。

* バルクシリカ砂の輸送コストの変動。

* 呼吸性結晶性シリカの曝露限界に関する規制(OSHA、EU)の厳格化。これらの規制は、湿式処理、粉塵抑制、監視システムの導入を義務付け、運用コストを増加させる可能性がありますが、作業員の安全向上に寄与します。

本レポートでは、バリューチェーン分析、ポーターのファイブフォース分析を通じて市場の構造を深く掘り下げています。競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、AGSCO Corp、Cabot Corporation、Evonik Industries AG、Mitsubishi Chemical Group Corporation、Tokuyama Corporation、Wacker Chemie AGなど、主要企業20社の詳細なプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望としては、低転がり抵抗タイヤにおける沈降シリカの需要増加が、特殊シリカの増量に繋がることが強調されています。また、インドや東南アジアにおける商業的な籾殻灰プロジェクトは、炭素排出量を最大60%削減し、地域の特殊グレード需要を満たす可能性を秘めています。

本レポートは、シリカ市場の全体像を把握し、将来の戦略立案に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギー効率の高い「グリーン」タイヤにおける沈降シリカの堅調な需要

- 4.2.2 太陽光発電用ガラス製造能力の継続的な増強

- 4.2.3 先端半導体ノードにおける高純度シリカの採用増加

- 4.2.4 アジアにおける炭素排出量削減のためのバイオベースもみ殻シリカへの移行

- 4.2.5 高固形分バッテリースラリにおけるヒュームドシリカの急速な採用

- 4.3 市場の阻害要因

- 4.3.1 ケイ酸アルミニウムおよびケイ酸カルシウム充填剤からの競争上の脅威

- 4.3.2 バルクシリカ砂の輸送コストの変動

- 4.3.3 呼吸性結晶性シリカ曝露限度(OSHA、EU)の厳格化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

- 5.1 タイプ別

- 5.1.1 非晶質

- 5.1.1.1 ヒュームド/熱分解

- 5.1.1.2 水和

- 5.1.2 結晶質

- 5.1.2.1 石英

- 5.1.2.2 トリディマイト

- 5.1.2.3 クリストバライト

- 5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 シェールオイル・ガス

- 5.2.3 ガラス製造

- 5.2.4 水処理

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 アラブ首長国連邦

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AGSCO Corp

- 6.4.2 AMS Applied Material Solutions

- 6.4.3 Cabot Corporation

- 6.4.4 China-Henan Huamei Chemical Co. Ltd

- 6.4.5 Covia Holdings LLC

- 6.4.6 Denka Company Limited

- 6.4.7 Evonik Industries AG

- 6.4.8 Heraeus Holding

- 6.4.9 Kemitura Group

- 6.4.10 Madhu Silica Pvt. Ltd

- 6.4.11 Merck KGaA

- 6.4.12 Mitsubishi Chemical Group Corporation

- 6.4.13 Nouryon

- 6.4.14 OCI Company Ltd

- 6.4.15 QEMETICA

- 6.4.16 Sibelco

- 6.4.17 Tokuyama Corporation

- 6.4.18 U.S. Silica (Apollo Funds)

- 6.4.19 W.R. Grace and Co.

- 6.4.20 Wacker Chemie AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

シリカは、二酸化ケイ素(SiO2)を主成分とする化合物であり、地球上で最も豊富に存在する鉱物の一つです。天然には石英、クリストバライト、トリディマイトなどの結晶質シリカとして、また非晶質シリカとしてオパールや珪藻土などに広く分布しています。その化学的安定性、高い融点、優れた電気絶縁性、透明性など、多岐にわたる特性から、産業界において極めて重要な素材として認識されています。

シリカには、その構造や製造方法によって様々な種類が存在します。結晶質シリカとしては、最も一般的な石英(クォーツ)があり、砂や岩石の主成分として知られています。高温で安定なクリストバライトやトリディマイトも結晶質シリカの一種です。これらは天然に産出するほか、高温処理によって生成されることもあります。一方、非晶質シリカは、原子が不規則に配列した構造を持ち、融解石英(溶融シリカ)のように透明で熱膨張率が低い特性を持つものや、珪藻土のように多孔質で吸着性に優れるものがあります。人工的に合成される非晶質シリカには、乾式法で製造されるヒュームドシリカ(乾式シリカ)や、湿式法で製造される沈降シリカ(湿式シリカ)、コロイダルシリカなどがあり、それぞれ粒径、比表面積、細孔構造が異なり、用途に応じて使い分けられています。

シリカの用途は非常に広範です。最も代表的なものとしては、ガラスの主原料が挙げられます。窓ガラス、ボトル、食器、さらには光ファイバーや液晶ディスプレイの基板など、透明性と加工性を活かした製品に不可欠です。また、セメントやコンクリートの骨材、セラミックスや耐火物の原料としても大量に消費されています。電子産業においては、半導体デバイスの絶縁膜や研磨剤、封止材のフィラーとして高純度シリカが用いられます。化学工業では、ゴムやプラスチックの補強材、塗料の増粘剤や艶消し剤、触媒担体、吸着剤、クロマトグラフィーの充填剤など、多機能フィラーとして利用されています。食品分野では、固結防止剤や濾過助剤として、医薬品や化粧品では、賦形剤、増粘剤、研磨剤として使用されることもあります。近年では、タイヤの低燃費化に貢献するシリカフィラーの需要も高まっています。

シリカに関連する技術は多岐にわたります。高純度シリカの製造技術は、半導体や光ファイバーといった先端産業において極めて重要です。例えば、合成石英ガラスは、天然石英を原料とせず、化学気相成長(CVD)法などによって高純度なシリカを合成することで、紫外線透過性や耐熱性に優れた特性を実現しています。また、シリカの表面改質技術も重要であり、シランカップリング剤などを用いてシリカ表面を修飾することで、ポリマーとの親和性を高めたり、撥水性や親水性を付与したりすることが可能です。ナノテクノロジーの分野では、シリカナノ粒子やメソポーラスシリカの合成技術が発展しており、これらは薬物送達システム(DDS)、触媒、センサー、断熱材などへの応用が期待されています。製造プロセスにおいては、ゾルゲル法、火炎加水分解法、沈殿法など、目的とするシリカの形態や特性に応じた様々な合成技術が確立されています。

シリカ市場は、その広範な用途と基幹産業への貢献から、非常に大規模かつ安定した市場を形成しています。特に、建設、自動車、電子機器、化学品などの主要産業の成長が、シリカの需要を牽引しています。アジア太平洋地域は、製造業の集積とインフラ整備の進展により、最大の消費地となっています。市場の動向としては、環境規制の強化に伴う低燃費タイヤ用シリカの需要増加や、電子部品の高性能化に伴う高純度シリカの需要拡大が顕著です。一方で、結晶質シリカの粉塵吸入による健康被害(珪肺症)のリスクが指摘されており、作業環境における粉塵対策や安全管理が厳格化されています。これにより、非晶質シリカへのシフトや、粉塵発生を抑制する技術開発も進められています。

将来の展望として、シリカは引き続き多様な分野でその重要性を増していくと考えられます。ナノテクノロジーの進化は、シリカの新たな可能性を切り開いています。例えば、シリカエアロゲルは、優れた断熱性能と軽量性を持ち、建築材料や宇宙開発分野での応用が期待されています。また、メソポーラスシリカは、規則的な細孔構造を持つことから、触媒、分離膜、薬物キャリアとしての研究開発が進んでいます。環境分野では、CO2吸着材や水処理フィルターとしての応用、エネルギー分野では、リチウムイオン電池の負極材料や燃料電池の電解質担体としての研究も活発です。持続可能な社会の実現に向けて、シリカの製造プロセスにおける省エネルギー化や、リサイクル技術の開発も重要な課題となるでしょう。このように、シリカは既存の産業を支えつつ、先端技術や環境問題解決への貢献を通じて、未来社会の発展に不可欠な素材であり続けると予測されます。