タンタル市場規模・シェア分析:成長動向と予測(2026年~2031年)

タンタル市場レポートは、製品(金属、炭化物、粉末、合金、その他)、純度(純度99.95%未満および純度99.95%以上)、用途(コンデンサ、半導体、エンジンタービンブレード、化学処理装置など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タンタル市場の概要:成長トレンドと予測(2026年~2031年)

はじめに

本レポートは、タンタル市場の規模、シェア、トレンド、および2026年から2031年までの成長予測を詳細に分析したものです。タンタル市場は、製品(金属、炭化物、粉末、合金、その他)、純度(99.95%未満、99.95%以上)、用途(コンデンサ、半導体、エンジンタービンブレード、化学処理装置など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されており、市場予測は数量(トン)で提供されています。

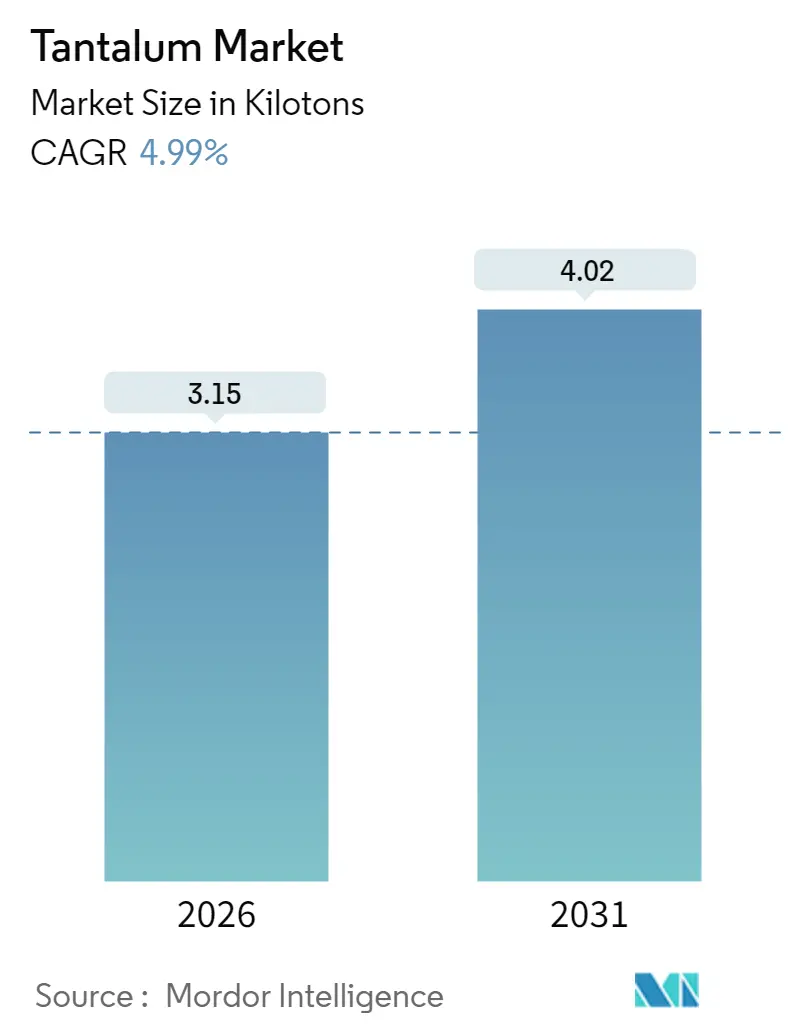

市場概要

タンタル市場は、2025年の3キロトンから2026年には3.15キロトンに成長し、2031年までには4.02キロトンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.99%と見込まれています。この成長は、タンタルが持つ比類のない耐食性、生体適合性、高い誘電強度といった特性に支えられており、コンデンサ、スパッタリングターゲット、超合金、埋め込み型医療機器など、幅広い分野で需要が堅調に推移しています。

市場の主要な成長要因としては、電子機器の小型化の進展、5G展開の加速、航空宇宙分野におけるエンジン製造の安定した増加が挙げられます。供給面では、オーストラリアやジンバブエのリチウムペグマタイト鉱山からの共同生産が構造的な供給リスクを緩和しつつあります。しかし、紛争鉱物に関するコンプライアンス問題やスポット価格の変動性といった懸念も依然として存在します。航空宇宙および医療技術分野のOEMは、価格よりも供給の安定性を優先する傾向があり、市場の不透明な取引環境にもかかわらず、長期契約によって調達の安定化を図っています。

主要なレポートのポイント(2025年実績および2031年予測)

* 製品別: 粉末が2025年にタンタル市場シェアの36.10%を占め、2031年までには5.43%のCAGRで成長すると予測されています。

* 純度別: 99.95%未満のグレードが2025年にタンタル市場規模の79.18%を占め、2026年から2031年まで5.11%のCAGRで成長すると見込まれています。

* 用途別: コンデンサが2025年に収益シェアの43.65%を占め、2031年までには最も速い6.37%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2025年に全体の市場シェアの46.50%を占め、予測期間中に5.93%のCAGRで成長すると予想されています。

グローバルタンタル市場のトレンドと洞察

市場の促進要因:

1. 5G対応デバイスにおける小型タンタルコンデンサの需要急増(CAGRへの影響: +1.2%):

5Gインフラの密集化とハンドセットのアップグレードにより、高周波スイッチング下で静電容量の安定性を維持できる固体タンタルチップコンデンサの調達が加速しています。タンタルコンデンサは、フラッグシップスマートフォンや小型セル基地局のスペース制約のある電源管理回路に不可欠な、優れた体積効率と低い等価直列抵抗(ESR)を提供します。-55℃から+175℃までの温度変動に対する信頼性も高く、通信OEMにとって好ましい選択肢となっています。デバイスの小型化は、材料の軽量化トレンドにもかかわらず、ユニットあたりのタンタル使用量を増加させています。

2. 先進半導体ノードにおけるタンタルスパッタリングターゲットの需要(CAGRへの影響: +0.9%):

7nm以下のロジックおよびDRAM製造プロセスでは、銅の拡散を防ぎつつ低い配線抵抗を維持するために、タンタルおよび窒化タンタルの拡散バリア層が指定されています。極端紫外線(EUV)リソグラフィは純度閾値を99.999%+に引き上げ、超高真空冶金能力を持つ精製業者にサプライヤー基盤を限定しています。アジアの大手ファウンドリが2025年に締結した長期オフテイク契約は、この前駆体がウェーハ歩留まり維持にいかに戦略的であるかを強調しています。

3. ジェットエンジン部品用超合金の生産増加(CAGRへの影響: +0.7%):

次世代ターボファンおよび軍用推進プログラムでは、1,100℃を超える動作温度を達成するために、2~12%のタンタルを含むニッケル基超合金が指定されており、これにより推力重量比と燃料消費が向上します。OEMの認定サイクルは長いですが、一度承認されると合金の化学組成は数十年安定し、継続的な需要を生み出します。ブレード、ベーン、燃焼器ライナー、熱交換器の設計では、熱サイクル中の耐酸化性のためにタンタルへの依存度が高まっています。

4. リチウム硬岩鉱山との共同生産による供給安定化(CAGRへの影響: +0.6%):

オーストラリアとジンバブエのリチウム・セシウム・タンタル(LCT)ペグマタイト鉱山は、スポジュメンの低コスト副産物としてタンタライト精鉱を産出し、多様化戦略の中心となっています。グリーンブッシュ、ウォジナ、ビキタの鉱山では、有利な鉱石ブレンドの下で年間合計400トンTa₂O₅のタンタル生産を可能にする新しい重力分離回路が稼働しています。

5. 神経インプラント用医療グレードタンタルコーティング(CAGRへの影響: +0.4%):

医療分野におけるタンタルの需要も増加しています。

市場の抑制要因:

1. 紛争鉱物コンプライアンスコストと供給途絶(CAGRへの影響: -0.8%):

米国およびEUの厳格なデューデリジェンス義務により、下流の製造業者は精鉱を紛争フリーの製錬所まで追跡する必要があり、監査および認証費用が発生し、最終部品コストを最大25%押し上げています。中央アフリカからの手掘り生産は依然として世界の供給のかなりの部分を占めており、定期的な国境閉鎖や治安上の問題が予告なく供給を中断させる可能性があります。

2. 不透明な取引市場におけるスポット価格の高変動性(CAGRへの影響: -0.6%):

タンタル市場は不透明な取引環境にあり、スポット価格の変動性が高いことが課題となっています。

3. ADASシステムにおけるニオブコンデンサによるタンタルの代替(CAGRへの影響: -0.5%):

自動車プラットフォームには、厳格なISO 26262機能安全基準を満たす必要がある多数の先進運転支援システム(ADAS)モジュールが統合されています。酸化ニオブコンデンサは、良性の故障モードと高い着火エネルギーを示し、低電圧ADAS回路にとって魅力的です。ニオブの相対的な豊富さによりユニットコストが低下するにつれて、自動車メーカーは駐車支援、死角監視、サラウンドビューカメラモジュールにこれらのデバイスを指定しています。ただし、電圧上限の制限により、ニオブの採用は4~10Vのアプリケーションに限定され、電気自動車のトラクションインバータなどの高電圧領域ではタンタルに依存しています。

セグメント分析

製品別:粉末が電子機器統合を牽引

粉末は2025年にタンタル市場シェアの36.10%を占め、コンデンサのアノードおよびスパッタリングターゲットの消費急増に牽引されています。このサブセグメントは、小型化によりより厳密な粒度分布と高い比静電容量の需要が高まるため、2031年まで5.43%のCAGRで成長すると予測されています。金属のビレット、ワイヤー、シートは粉末に次ぐ存在ですが、化学処理装置や航空宇宙の高温部品など、鍛造形態が必須な用途には不可欠です。炭化物グレードは、2,000HVを超える硬度を重視する切削工具および耐摩耗プレートメーカーに利用されています。また、積層造形への移行は新たな成長経路を開いており、レーザー粉末床溶融に最適化された球状粉末は、医療用インプラントの複雑な格子構造を可能にします。

純度別:低純度グレードがコスト重視の電子機器を支える

99.95%未満のタンタルグレードは2025年にタンタル市場規模の79.18%を占め、2031年まで5.11%のCAGRで拡大すると予測されています。家電製品の組立業者は、微量の不純物が静電容量や漏れ電流に影響を与えない閾値以下であるため、これらのグレードを受け入れており、全体的な部品表(BOM)コストを削減できます。一方、99.95%を超える高純度グレードは、半導体、航空宇宙、インプラント用途など、ppmレベルの不純物でもデバイスの故障を引き起こす可能性がある分野に対応しています。

用途別:コンデンサが二重の成長要件の中で優位性を維持

コンデンサは2025年に総消費量の43.65%を占め、2031年まで6.37%のCAGRで成長すると予測されています。焼結粉末アノード上に形成された多層誘電体は、5Gハンドセット、IoTセンサー、ミッションクリティカルな防衛電子機器に不可欠な高い体積効率を提供します。過酷な環境での安定性により、タンタルは石油掘削や航空電子機器など、性能マージンがコスト考慮事項を上回る分野で定着しています。半導体用途は2番目に大きく、バックエンドのメタライゼーションスタックはタンタル拡散バリアに依存しています。航空宇宙分野では、タンタル添加のニッケル基超合金がコア排気温度を上昇させ、比燃料消費量を改善します。化学処理の設備投資プロジェクトでは、酸反応器にタンタルライニングが引き続き指定されており、新たな医療用途としてはマーカーバンド、骨足場、放射線不透過性ナノ粒子などが挙げられます。これらの多様な用途が、タンタル市場のバランスの取れた需要プロファイルを強化しています。

地域分析

アジア太平洋:

2025年には世界のタンタル消費量の46.50%を占め、2031年まで5.93%のCAGRで成長すると予測されています。中国、日本、韓国には、粉末やスパッタリングターゲットを吸収するコンデンサ組立ライン、メモリチップ工場、ディスプレイパネル工場が集中しています。台湾のロジックファウンドリの拡大は超高純度タンタルの需要を増幅させ、韓国のメモリメーカーは国内の研究プログラムを活用してDDR6モジュールにタンタルベースのMIM(金属-絶縁体-金属)コンデンサを試用しています。オーストラリアが副産物供給国として台頭したことで、地域全体の供給セキュリティが強化され、アフリカ産精鉱への過度な依存が軽減され、バリューチェーンの回復力が向上しています。

北米:

航空宇宙、防衛、医療機器分野に支えられた戦略的な最終用途地域です。一次鉱山生産はカナダのTanco操業に限定されていますが、堅牢な二次回収ネットワークが超合金スクラップや電子廃棄物を処理し、粉末および合金回路に供給しています。米国の調達政策は紛争フリー調達を優先しており、価格プレミアムを維持しつつ、ジェットエンジンOEMや心臓リズム管理メーカー向けの量を確保しています。

欧州:

成熟しつつも安定した需要曲線を示しており、高いエンジニアリング基準と厳格な環境規制が特徴です。ドイツのティア1自動車サプライヤーは、先進運転支援モジュール用のコンデンサ調達を牽引し、フランスの原子力機器企業は放射性廃棄物システムにタンタルライニングを指定しています。欧州連合の紛争鉱物指令はコンプライアンス予算を厳しくしていますが、循環型経済フレームワークに組み込まれたリサイクル義務が、バージン材料の必要性を徐々に相殺しています。

競争環境

タンタル市場は中程度の断片化が進んでおり、上位5社の垂直統合型サプライヤーが採掘、精製、粉末加工能力の大部分を支配しています。戦略的イニシアチブには、精鉱調達への後方統合と、部品パッケージングへの前方統合が含まれ、バリューチェーン全体で利益を確保しています。ジンバブエのペグマタイト資源への合弁事業投資は、政治的リスクへの露出を減らすことを目的とした地理的多様化の例です。知的財産出願は、粒度制御、酸素介在物低減、溶剤フリーのリサイクルフローシートに重点を置いており、純度と持続可能性を中心とした技術競争を示しています。

主要なプレーヤーには、AMG、CNMC Ningxia Orient Group Co., Ltd、Global Advanced Metals Pty Ltd、Minsur、Pilbara Minerals Limitedなどが挙げられます。

最近の業界動向

* 2025年8月: Energy Transition Minerals社は、スペインのガリシアにあるPenouta錫/タンタル/ニオブ鉱山の所有権を確保し、複数の重要鉱物の短期生産に向けて資産を位置づけました。

* 2025年5月: Materion社は、韓国の唐津市にあるタンタル加工資産を買収し、地域の半導体顧客へのサービスを向上させるために製造拠点を拡大しました。

まとめ

タンタル市場は、電子機器の小型化、5G技術の普及、航空宇宙産業の成長といった強力な促進要因に支えられ、今後も堅調な成長が予測されます。供給面では、リチウム鉱山からの共同生産が安定化に寄与する一方で、紛争鉱物規制や価格変動といった課題も存在します。主要企業は、垂直統合や技術革新を通じて、これらの課題に対応し、市場での競争力を維持しようとしています。アジア太平洋地域が引き続き最大の市場であり、成長を牽引していく見込みです。

このレポートは、タンタル市場に関する包括的な分析を提供しています。タンタル(元素記号Ta、原子番号73)は、純粋な状態では柔らかく、青灰色で光沢のある希少な遷移金属であり、高い耐食性を持つことが特徴です。主に携帯電話、DVDプレーヤー、ビデオゲームシステム、コンピューターなどの電子機器に用いられるタンタルコンデンサに利用されています。

市場は、製品(金属、炭化物、粉末、合金、その他)、純度(99.95%未満、99.95%以上)、用途(コンデンサ、半導体、エンジンタービンブレード、化学処理装置、医療機器、その他)、および地域(生産と消費)別に詳細にセグメント化されています。

タンタル市場は、2025年の3.00キロトンから2031年には4.02キロトンへと成長し、年平均成長率(CAGR)は4.99%と予測されています。2026年の市場規模は3.15キロトンと推定されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 5G対応デバイスにおける小型タンタルコンデンサの需要急増: 5G技術の普及に伴い、小型で高性能なタンタルコンデンサの需要が高まっています。

2. 先進半導体ノードにおけるタンタルスパッタリングターゲットの需要: 半導体技術の進化により、タンタルスパッタリングターゲットの重要性が増しています。

3. 超合金ジェットエンジン部品の生産増加: 航空宇宙産業における超合金部品の需要がタンタルの利用を促進しています。

4. リチウム硬岩鉱山との共同生産による供給安定化: オーストラリアやジンバブエのリチウム鉱山でのタンタル精鉱の共同生産は、供給源の多様化と安定化に貢献しています。

5. 神経インプラント向け医療グレードタンタルコーティング: 医療分野での新たな用途が市場を拡大しています。

一方で、市場の成長を抑制する要因も存在します。

1. 紛争鉱物規制への準拠コストと供給途絶のリスク: 紛争地域からの調達に関する規制は、コスト増加や供給リスクをもたらします。

2. 不透明な取引市場における高いスポット価格変動: タンタルの取引市場は不透明であり、価格の不安定さが課題です。

3. ADASシステムにおけるニオブコンデンサによる代替: 低電圧領域ではニオブコンデンサがタンタルコンデンサの代替となるケースが見られます。しかし、タンタルはより広い電圧範囲に対応できるため、高電圧の安全性が求められるシステムでは不可欠な存在です。

タンタルの主要な用途はコンデンサであり、2025年には世界の需要の43.65%を占め、2031年まで最も速い成長を示すと予測されています。

地域別では、アジア太平洋地域がタンタル消費において圧倒的な存在感を示しており、2025年には世界の46.50%を占めています。これは、同地域に電子機器製造業や半導体製造工場が集中しているためです。主要な生産国としては、米国、オーストラリア、ブラジル、中国、コンゴ、エチオピア、ナイジェリア、ルワンダなどが挙げられます。消費地域としては、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米、中東・アフリカが分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびAMG、Global Advanced Metals Pty Ltd、JX Advanced Metals Corporation、Mitsui Mining & Smelting Co., Ltd.など、主要な21社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、タンタル市場の包括的な理解を提供し、将来の成長機会と課題を特定するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G対応デバイスにおける小型化されたタンタルコンデンサの需要急増

- 4.2.2 先進半導体ノードにおけるタンタルスパッタリングターゲットの需要

- 4.2.3 超合金製ジェットエンジン部品の生産増加

- 4.2.4 リチウム硬岩鉱山との共同生産による供給安定性の向上

- 4.2.5 神経インプラント用医療グレードタンタルコーティング

- 4.3 市場の阻害要因

- 4.3.1 紛争鉱物コンプライアンスコストと供給途絶

- 4.3.2 不透明な取引市場における高いスポット価格変動

- 4.3.3 ADASシステムにおけるタンタルに代わるニオブコンデンサ

- 4.4 バリューチェーン分析

- 4.5 規制政策分析

- 4.6 技術スナップショット

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格指数

- 4.9 輸出入動向

5. 市場規模と成長予測(数量)

- 5.1 製品別

- 5.1.1 金属

- 5.1.2 炭化物

- 5.1.3 粉末

- 5.1.4 合金

- 5.1.5 その他の形態

- 5.2 純度別

- 5.2.1 純度99.95%未満

- 5.2.2 純度99.95%以上

- 5.3 用途別

- 5.3.1 コンデンサ

- 5.3.2 半導体

- 5.3.3 エンジンタービンブレード

- 5.3.4 化学処理装置

- 5.3.5 医療機器

- 5.3.6 その他の用途

- 5.4 地域別

- 5.4.1 生産分析

- 5.4.1.1 米国

- 5.4.1.2 オーストラリア

- 5.4.1.3 ブラジル

- 5.4.1.4 中国

- 5.4.1.5 コンゴ

- 5.4.1.6 エチオピア

- 5.4.1.7 ナイジェリア

- 5.4.1.8 ルワンダ

- 5.4.1.9 その他の国

- 5.4.2 消費分析

- 5.4.2.1 アジア太平洋

- 5.4.2.1.1 中国

- 5.4.2.1.2 インド

- 5.4.2.1.3 日本

- 5.4.2.1.4 韓国

- 5.4.2.1.5 その他のアジア太平洋地域

- 5.4.2.2 北米

- 5.4.2.2.1 米国

- 5.4.2.2.2 カナダ

- 5.4.2.2.3 メキシコ

- 5.4.2.3 ヨーロッパ

- 5.4.2.3.1 ドイツ

- 5.4.2.3.2 イギリス

- 5.4.2.3.3 イタリア

- 5.4.2.3.4 フランス

- 5.4.2.3.5 その他のヨーロッパ地域

- 5.4.2.4 南米

- 5.4.2.4.1 ブラジル

- 5.4.2.4.2 アルゼンチン

- 5.4.2.4.3 その他の南米地域

- 5.4.2.5 中東およびアフリカ

- 5.4.2.5.1 サウジアラビア

- 5.4.2.5.2 南アフリカ

- 5.4.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMG

- 6.4.2 Advanced MaterialsTM, LLC

- 6.4.3 CNMC Ningxia Orient Group Co., Ltd

- 6.4.4 Energy Transition Minerals Ltd

- 6.4.5 F&X Electro-Materials Limited

- 6.4.6 Global Advanced Metals Pty Ltd

- 6.4.7 Inframat

- 6.4.8 Jiujiang Nonferrous Metals Smelting Co., Ltd

- 6.4.9 JX Advanced Metals Corporation

- 6.4.10 Lorad Chemical Corporation

- 6.4.11 Materion Corporation

- 6.4.12 Minsur

- 6.4.13 Mitsui Mining & Smelting Co., Ltd.

- 6.4.14 MPIL

- 6.4.15 Pilbara Minerals Limited

- 6.4.16 SAJAN OVERSEAS

- 6.4.17 Star Earth Minerals Pvt Ltd.

- 6.4.18 Taki Chemical Co., Ltd

- 6.4.19 Tantalex Lithium Resources

- 6.4.20 Ulba Metallurgical Plant

- 6.4.21 Ximei Resources Holding Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

タンタルは、原子番号73、元素記号Taで表される遷移金属元素の一つです。非常に硬く、展延性に富み、融点が約3017℃と非常に高いのが特徴です。また、酸やアルカリに対する優れた耐食性を持ち、特にフッ酸以外のほとんどの酸に対して高い安定性を示します。比重が大きく、生体適合性も高いため、様々な分野で重宝されるレアメタルです。その酸化膜は優れた誘電体特性を持つことから、電子部品の主要材料として不可欠な存在となっています。

タンタルには、その用途に応じて様々な種類が存在します。最も一般的なのは、高純度の純タンタルであり、電子部品や医療機器などに使用されます。純度が高いほど、電気的特性や生体適合性が向上します。また、強度や耐熱性を向上させるために、ニオブやタングステンなどと合金化されたタンタル合金も存在します。例えば、タンタル-タングステン合金は、高温環境下での強度が必要な航空宇宙分野で利用されます。さらに、タンタルは粉末状、インゴット、シート、ワイヤー、ロッドなど、様々な形状に加工されて供給されます。特に、タンタルコンデンサの製造には、微細で均一なタンタル粉末が不可欠であり、その粒度や表面積がコンデンサの性能を大きく左右します。スパッタリング用のターゲット材としても、高純度のタンタルが用いられます。

タンタルの用途は多岐にわたりますが、最も代表的なのは電子部品、特にタンタルコンデンサです。タンタルコンデンサは、小型でありながら大容量で安定した性能を発揮するため、スマートフォン、ノートパソコン、自動車の電装品、医療機器、航空宇宙機器など、高性能が求められるあらゆる電子機器に広く採用されています。その優れた耐食性から、化学工業分野では熱交換器、反応容器、バルブ、配管などの耐食性機器の材料として利用されます。特に、強酸性環境下での使用に耐えるため、化学プラントの安全性と効率性向上に貢献しています。医療分野では、その高い生体適合性から、人工骨、インプラント、手術器具、歯科材料などに用いられ、患者のQOL向上に寄与しています。航空宇宙分野では、高温環境下での強度と耐食性が求められるジェットエンジン部品やミサイル部品などに使用されます。また、炭化タンタル(TaC)は非常に硬く、超硬工具の材料として切削工具や耐摩耗部品に利用されます。その他、高屈折率を持つことから光学レンズの材料や、貴金属合金の添加剤としても使用されています。

タンタルに関連する技術は、その採掘から最終製品に至るまで多岐にわたります。まず、採掘・精錬技術としては、主にコルタン(コロンバイト-タンタライト)鉱石からタンタルを抽出するプロセスがあります。これは湿式精錬や乾式精錬といった複雑な化学処理を経て行われます。タンタルコンデンサの製造に不可欠なタンタル粉末は、粉末冶金技術によって製造されます。この技術は、タンタル粉末の粒度や形状を精密に制御し、焼結によって多孔質の構造を作り出すことで、コンデンサの静電容量を最大化します。また、タンタルコンデンサの誘電体膜は、タンタルの表面を陽極酸化処理することで形成されます。この薄膜形成技術が、コンデンサの小型化と高性能化を可能にしています。さらに、高融点金属であるタンタルの加工には、特殊な溶接、切削、塑性加工技術が求められます。近年では、資源の有限性や環境負荷低減の観点から、使用済み製品からのタンタル回収・リサイクル技術の開発も進められています。

タンタルの市場背景を見ると、その供給は特定の地域に偏在しています。主要な産出国はコンゴ民主共和国、ルワンダ、ブラジル、オーストラリア、中国などであり、特にアフリカの一部地域からの供給は、武装勢力の資金源となる「紛争鉱物」問題と密接に関連しています。このため、多くの企業は責任ある調達(Responsible Sourcing)を推進し、サプライチェーンの透明性確保に努めています。タンタルの需要は、電子機器の小型化・高性能化に伴うタンタルコンデンサの需要増加が主な牽引役となっています。特に、5G通信、IoTデバイス、電気自動車(EV)、自動運転技術の普及は、今後もタンタル需要を押し上げると予想されます。しかし、供給源の偏りや地政学的リスク、需要変動などにより、タンタルの価格は不安定な傾向にあります。主要なタンタル関連企業としては、KEMET(Yageo傘下)、AVX(京セラAVX)、Vishayといったコンデンサメーカーや、H.C. Starck、三井金属鉱業などの素材メーカーが挙げられます。

将来の展望として、タンタルは今後も先端技術の発展に不可欠な材料であり続けるでしょう。5G、IoT、AI、EV、自動運転といった次世代技術の普及は、高性能な電子部品の需要をさらに高め、タンタルコンデンサの需要を継続的に牽引すると考えられます。また、医療分野やエネルギー分野での新たな応用開発も期待されており、例えば、より高度な医療インプラントや、再生可能エネルギー関連機器への利用が模索されています。一方で、資源の有限性や環境負荷への配慮から、リサイクルの推進は喫緊の課題です。使用済み電子機器からの効率的なタンタル回収技術の確立と普及が求められます。サプライチェーンの安定化と倫理的な調達も引き続き重要なテーマであり、紛争鉱物問題への対応や調達先の多様化が図られるでしょう。コストや供給リスクを考慮した代替材料の研究も進められていますが、タンタルの持つ独自の特性(高融点、耐食性、誘電特性、生体適合性など)を完全に代替できる材料は現状では見当たらず、タンタルの重要性は揺るがないと予測されます。持続可能な社会の実現に向けて、タンタルの生産から利用、リサイクルに至るまでのライフサイクル全体での環境・社会・ガバナンス(ESG)への配慮が、今後ますます重要になっていくことでしょう。