自動車潤滑油市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自動車潤滑油市場レポートは、製品タイプ(エンジンオイル、トランスミッション・ギアオイル、作動油、グリース)、車種(乗用車、商用車、二輪車)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用潤滑油市場の概要:2030年までの成長トレンドと予測

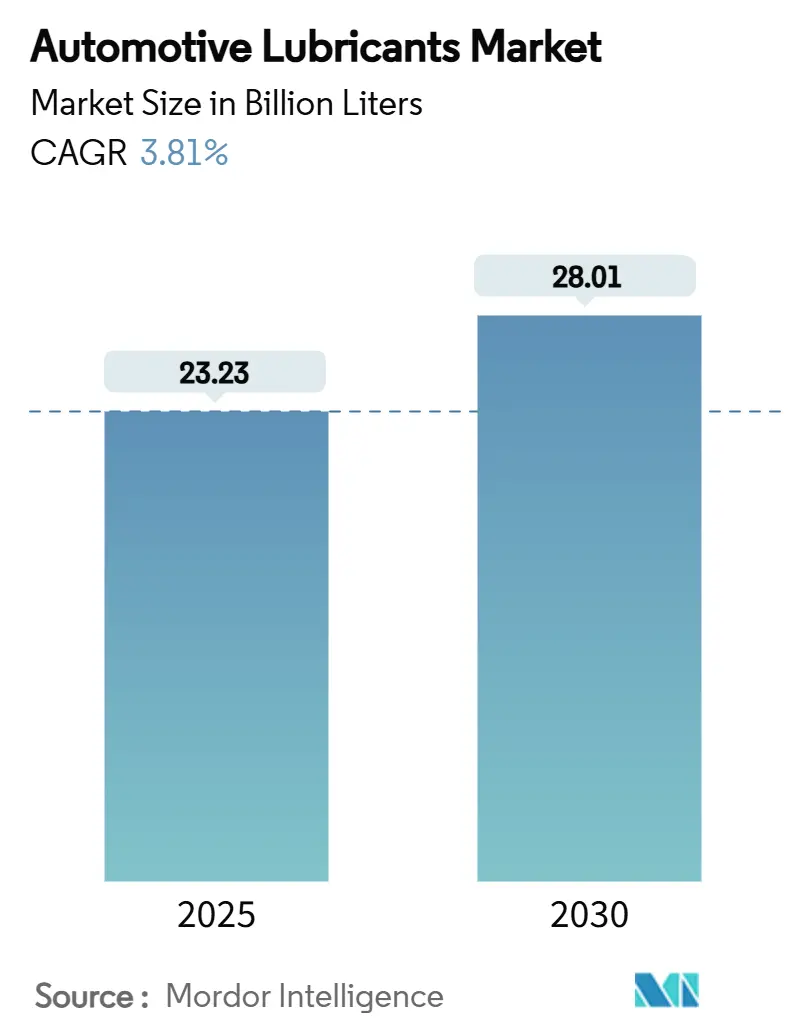

本レポートは、自動車用潤滑油市場の規模、シェア、トレンド分析を2030年までの予測期間で詳細にまとめたものです。調査期間は2019年から2030年で、市場は2025年に232.3億リットル、2030年には280.1億リットルに達すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は3.81%が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場として位置づけられています。市場の集中度は中程度です。

市場の主要な牽引要因

自動車用潤滑油市場の成長は、いくつかの重要な要因によって支えられています。

1. 主要経済圏における車両の平均使用年数の増加

半導体不足やインフレの影響により、米国では車両の買い替えサイクルが長期化しており、これがオイル交換頻度の増加や、より高品質な合成油への投資を促しています。欧州の車両フリートはさらに高齢化が進んでおり、西欧で平均18.1年、東欧で28.4年と報告されています。これにより、整備工場への訪問回数が増加し、車両あたりの潤滑油消費量が増大しています。古いエンジンは、シール劣化、熱ストレス、汚染などの問題に直面し、その結果、潤滑油の消費量が増加し、より頻繁な交換が必要となります。

2. 新興市場における車両販売台数の増加

インド、中国、東南アジア諸国連合(ASEAN)などの新興市場では、経済成長と可処分所得の増加に伴い、自動車の販売台数が大幅に伸びています。これらの地域では、初めて自動車を購入する消費者が多く、車両フリートの拡大が潤滑油需要を押し上げています。特に、二輪車や商用車の需要も高く、これらの車両も定期的な潤滑油交換を必要とします。

3. 自動車技術の進化と高性能潤滑油の需要

現代のエンジンは、燃費効率の向上、排出ガスの削減、エンジンの小型化といった要求に応えるため、より高い性能と耐久性が求められています。これにより、従来の鉱物油では対応しきれない、高度な合成油や半合成油の需要が高まっています。これらの高性能潤滑油は、高温・高圧下での安定性、優れた清浄分散性、摩耗防止性能を提供し、エンジンの寿命延長と性能維持に貢献します。

4. 厳格化する環境規制

世界各国で自動車の排出ガス規制が強化されており、自動車メーカーはよりクリーンなエンジン技術の開発を進めています。これに伴い、触媒コンバーターの保護や粒子状物質フィルター(DPF)の目詰まり防止に寄与する、低灰分(Low SAPS)潤滑油の需要が増加しています。これらの特殊な潤滑油は、環境負荷の低減と規制遵守を両立させるために不可欠です。

市場の主要な抑制要因

一方で、自動車用潤滑油市場の成長を抑制する要因も存在します。

1. 電気自動車(EV)の普及

電気自動車は内燃機関を持たないため、エンジンオイルを必要としません。世界的にEVの販売台数が急速に増加しており、特に主要経済圏でのEVシフトは、長期的には自動車用潤滑油の需要を減少させる主要な要因となります。EVの普及は、特に乗用車セグメントにおいて、潤滑油市場に大きな影響を与えると考えられています。

2. 潤滑油交換サイクルの長期化

潤滑油技術の進歩とエンジンの設計改善により、現代の車両では潤滑油の交換サイクルが長期化しています。高性能な合成油は、より長い期間にわたって性能を維持できるため、以前よりも頻繁なオイル交換が不要になっています。これにより、車両あたりの年間潤滑油消費量が減少する傾向にあります。

3. リサイクル潤滑油の利用拡大

環境意識の高まりとコスト削減の観点から、使用済み潤滑油を精製・再利用するリサイクル潤滑油の利用が拡大しています。リサイクル潤滑油は、バージンオイルの需要を一部代替するため、市場全体の成長を抑制する可能性があります。

市場の機会

1. 高性能・特殊潤滑油の需要増加

前述の通り、エンジンの高性能化や環境規制の厳格化により、合成油や半合成油、低SAPS油などの特殊潤滑油の需要は今後も増加すると予測されます。これらの高付加価値製品は、市場全体の収益性を向上させる機会を提供します。

2. 新興市場でのアフターマーケット需要

新興市場における車両フリートの拡大は、新車販売だけでなく、アフターマーケットにおける潤滑油交換やメンテナンスサービスの需要も増加させます。特に、DIY(Do-It-Yourself)市場や独立系整備工場での需要が期待されます。

3. バイオベース潤滑油の開発

持続可能性への関心の高まりから、植物油などを原料とするバイオベース潤滑油の開発が進められています。これらの製品は、環境負荷が低く、将来的に新たな市場セグメントを創出する可能性があります。

市場の課題

1. 原材料価格の変動

潤滑油の主要な原材料であるベースオイル(原油由来)の価格は、国際的な原油市場の動向に大きく左右されます。原油価格の変動は、潤滑油メーカーの生産コストや製品価格に影響を与え、市場の安定性を損なう可能性があります。

2. 偽造品の流通

特に新興市場において、安価な偽造潤滑油が流通していることが課題となっています。これらの偽造品は、エンジンの損傷を引き起こすだけでなく、正規メーカーのブランドイメージや収益にも悪影響を与えます。

競争環境

自動車用潤滑油市場は、いくつかの大手国際企業と多数の地域プレーヤーによって構成されており、中程度の集中度を示しています。主要なプレーヤーは、製品の差別化、技術革新、広範な流通ネットワークを通じて競争優位性を確立しようとしています。

主要企業

* Shell plc

* ExxonMobil Corporation

* BP p.l.c.

* Chevron Corporation

* TotalEnergies SE

* Valvoline Inc.

* Castrol (BPの子会社)

* Fuchs Petrolub SE

* Idemitsu Kosan Co., Ltd.

* ENEOS Holdings, Inc.

* Sinopec Corp.

* Petronas Lubricants International

* Indian Oil Corporation Ltd.

* Phillips 66 Company

* Motul S.A.

これらの企業は、研究開発への投資、M&A、戦略的提携を通じて市場シェアの拡大と製品ポートフォリオの強化を図っています。特に、高性能合成油やEV向け潤滑油(e-fluids)の開発に注力しており、将来の市場変化に対応しようとしています。

結論

自動車用潤滑油市場は、車両の高齢化、新興市場での需要増加、高性能潤滑油へのシフトといった牽引要因がある一方で、EVの普及や交換サイクルの長期化といった抑制要因に直面しています。しかし、高性能・特殊潤滑油や新興市場でのアフターマーケット需要が新たな機会を提供し、市場は今後も緩やかな成長を続けると予測されます。企業は、技術革新と持続可能性への対応を通じて、変化する市場環境に適応していく必要があります。

本レポートは、世界の自動車用潤滑油市場に関する包括的な分析を提供しております。自動車用潤滑油は、車両の円滑な動作と長寿命化に不可欠であり、接触面間の摩擦を低減し、エネルギー損失を最小限に抑える役割を担っています。特にエンジンオイルは最も広く使用されており、エンジン部品の摩擦低減に加え、腐食防止、防錆、エンジン内部の清浄化にも貢献いたします。

市場規模の予測では、世界の自動車用潤滑油需要は2025年に232.3億リットルに達し、2030年には280.1億リットルに成長すると見込まれており、この期間の年平均成長率(CAGR)は3.81%と予測されております。

製品タイプ別に見ますと、エンジンオイルが2024年に58.61%のシェアを占め、引き続き最大のセグメントとなっております。これは、すべての内燃機関搭載車両が定期的なオイル交換を必要とするためです。地域別では、アジア太平洋地域が2024年の世界総量の42.25%を占め、広大な車両保有台数と車両所有率の上昇を背景に、最大の消費地域として位置づけられています。

市場の成長を促進する主要な要因としては、主要経済圏における車両の平均使用年数の長期化、新興市場における世界の車両保有台数の増加、パンデミック後のOEM工場充填量の回復、低粘度合成潤滑油への急速な移行、そしてアフリカおよび東南アジアにおける現地ブレンド投資が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、電気自動車(EV)の普及加速、偽造品や粗悪なエンジンオイルの流通、OEMによるオイル交換間隔の長期化指定などが含まれます。特にEVの普及はエンジンオイルの需要を減少させるものの、Eモーター用グリースや誘電性冷却剤といった新たな高付加価値ニッチ市場を創出しており、全体的な需要減少を限定的なものに留めております。

製品革新の動向としては、2025年に発効するAPI SQカテゴリーが注目されます。これにより、燃料効率を最大8%向上させる超低粘度合成潤滑油の開発が推進される見込みです。

本レポートでは、市場を製品タイプ(エンジンオイル、トランスミッション・ギアオイル、作動油、グリース)、車両タイプ(乗用車、商用車、二輪車)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)に詳細にセグメント化し、各セグメントの市場規模と予測を容量(リットル)ベースで分析しております。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されます。主要企業としては、AMSOIL Inc.、Bharat Petroleum Corporation Limited、BP p.l.c. (Castrol)、Chevron Corporation、Exxon Mobil Corporation、FUCHS、Idemitsu Kosan Co.,Ltd.、Indian Oil Corporation Ltd、Shell plc、TotalEnergiesなど、多数のグローバルプレイヤーのプロファイルが含まれております。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性を探っております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要経済圏における車両平均車齢の増加

- 4.2.2 新興市場における世界の車両保有台数の増加

- 4.2.3 パンデミック後のOEM工場充填量の回復

- 4.2.4 低粘度合成油への急速な移行

- 4.2.5 アフリカおよび東南アジアにおける現地ブレンド投資

-

4.3 市場の阻害要因

- 4.3.1 EV普及の加速

- 4.3.2 偽造および粗悪なエンジンオイル

- 4.3.3 OEMの長期間オイル交換間隔の仕様

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッションおよびギアオイル

- 5.1.3 油圧作動油

- 5.1.4 グリース

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.2.3 オートバイ

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 タイ

- 5.3.1.7 マレーシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AMSOIL Inc.

- 6.4.2 Bharat Petroleum Corporation Limited

- 6.4.3 BP p.l.c. (Castrol)

- 6.4.4 Chevron Corporation

- 6.4.5 China National Petroleum Corporation (CNPC)

- 6.4.6 China Petroleum & Chemical Corporation

- 6.4.7 ENEOS

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 FUCHS

- 6.4.10 Gazprom Neft PJSC

- 6.4.11 Gulf Oil International Ltd

- 6.4.12 Hindustan Petroleum Corporation Limited

- 6.4.13 Idemitsu Kosan Co.,Ltd.

- 6.4.14 Indian Oil Corporation Ltd

- 6.4.15 Lukoil

- 6.4.16 Motul

- 6.4.17 Petrobras

- 6.4.18 PETRONAS Lubricants International

- 6.4.19 Phillips 66 Company

- 6.4.20 PT Pertamina Lubricants

- 6.4.21 Repsol

- 6.4.22 Saudi Arabian Oil Co.

- 6.4.23 Shell plc

- 6.4.24 SK Lubricants Co. Ltd.

- 6.4.25 TotalEnergies

- 6.4.26 Veedol International

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車潤滑油は、自動車の円滑な動作と性能維持に不可欠な液体であり、エンジン、トランスミッション、デファレンシャルギア、ブレーキ、ステアリングなど、多岐にわたる可動部に使用される油剤の総称でございます。その主要な機能は、金属部品間の摩擦を低減し、摩耗を防ぐことにありますが、それだけでなく、発生した熱を冷却する、燃焼によって生じるスラッジやカーボンを清浄分散する、金属表面の錆を防ぐ、部品間の隙間を密封する、そして油圧によって動力を伝達するといった、非常に多様な役割を担っております。これらの機能が複合的に作用することで、自動車部品の寿命延長、燃費の向上、排ガスのクリーン化、そして快適で安全な走行が実現されるのでございます。

自動車潤滑油には、その用途に応じて様々な種類が存在いたします。最も代表的なものは「エンジンオイル」で、ガソリンエンジン用とディーゼルエンジン用に大別され、エンジンの内部を潤滑し、冷却、清浄、防錆などの役割を果たします。その性能は、粘度グレード(SAE規格)と品質規格(API、ILSAC、ACEA、JASOなど)によって分類され、基油の種類(鉱物油、部分合成油、全合成油)によっても特性が異なります。次に、「ギアオイル」は、マニュアルトランスミッションやデファレンシャルギアの歯車の潤滑に使用され、高い極圧性能が求められます。また、「オートマチックトランスミッションフルード(ATF)」は、トルクコンバーターでの動力伝達、ギアやクラッチの潤滑・冷却、油圧制御といった複数の機能を持ち、CVT(無段変速機)用のCVTフルードやDCT(デュアルクラッチトランスミッション)用のDCTフルードもこの範疇に含まれます。さらに、ハブベアリングやシャシー部品など、油が保持されにくい箇所には「グリース」が使用され、半固体状であるため長期間にわたって潤滑性能を維持します。その他にも、油圧ブレーキシステムに用いられる「ブレーキフルード」や、パワーステアリングシステム用の「パワーステアリングフルード」なども、自動車の機能維持に欠かせない重要な油剤でございます。

これらの潤滑油は、自動車の各部位で特定の役割を担っております。例えば、エンジンオイルは、高速で往復運動するピストンとシリンダー壁の間、あるいは高速回転するクランクシャフトやカムシャフトの軸受において、金属同士の直接接触を防ぎ、摩擦熱の発生を抑制します。また、ターボチャージャーのような高温にさらされる部品の冷却にも寄与いたします。ギアオイルは、高負荷がかかる歯車の噛み合い部分で、金属の摩耗や焼き付きを防ぎ、スムーズな動力伝達を可能にします。ATFは、油圧によってクラッチの接続・切断を制御し、変速を円滑に行うとともに、トランスミッション内部の熱を効率的に排出します。グリースは、ベアリングやジョイントなどの摺動部に塗布され、衝撃荷重や振動から部品を保護し、異音の発生を抑える役割を果たします。このように、自動車潤滑油は、それぞれの部位の特性と要求性能に合わせて最適化され、自動車全体の信頼性と性能を支えているのでございます。

自動車潤滑油の性能は、基油と添加剤の組み合わせによって大きく左右されます。基油には、原油を精製して得られる鉱物油(グループI、II)と、化学合成によって製造される合成油(グループIII、IV、V)があり、特に高性能な潤滑油には、粘度指数が高く、熱安定性に優れたVHVI(Very High Viscosity Index)基油や、PAO(Polyalphaolefin)、エステル油といった合成基油が用いられます。これらの基油に、潤滑油の機能を強化するための様々な添加剤が配合されます。例えば、粘度指数向上剤は温度変化による粘度変化を抑制し、清浄分散剤はエンジン内部を清潔に保ち、酸化防止剤は油の劣化を防ぎます。また、摩耗防止剤や極圧剤は金属表面を保護し、防錆剤は錆の発生を抑え、消泡剤は泡立ちを防止します。これらの添加剤は、単独ではなく、それぞれの特性を最大限に引き出すように最適なバランスで配合される「添加剤パッケージ」として開発され、潤滑油の総合的な性能を決定づける重要な要素となっております。さらに、低粘度化と潤滑性能の両立、排ガス後処理装置への適合(低リン・低硫黄・低灰分化)といった環境対応技術も、現代の潤滑油開発において不可欠な関連技術でございます。これらの技術は、エンジン試験やベンチ試験、実車試験といった厳格な評価プロセスを経て、その性能が検証されるのでございます。

自動車潤滑油の市場は、新車販売台数や自動車保有台数、走行距離といった要因に加えて、メンテナンス需要によってその規模が変動いたします。特に、新興国市場における自動車の普及は、潤滑油市場の成長を牽引する大きな要因となっております。一方で、世界的な燃費規制(CAFE規制など)や排ガス規制(Euro 6、EPAなど)の強化は、潤滑油メーカーに対し、より高性能で環境負荷の低い製品の開発を強く促しております。これにより、低粘度化、長寿命化、そして排ガス後処理装置に適合する低灰分化といったトレンドが加速しております。市場の主要プレイヤーとしては、ExxonMobil、Shell、BP、Chevronといった国際的な石油メジャー系企業や、Fuchs、TotalEnergiesなどの独立系潤滑油メーカーが挙げられます。日本国内では、ENEOS、出光興産、コスモ石油などが主要なメーカーとして、高品質な自動車潤滑油を提供しております。これらの企業は、国際的な規格(API、ACEA、ILSAC、JASOなど)に準拠しつつ、自動車メーカーの要求に応じた独自の認証(OEM認証)を取得することで、市場での競争力を高めているのでございます。

将来の自動車潤滑油市場は、自動車産業の大きな変革期を迎えております。最も顕著な変化は、自動車の電動化の進展でございます。電気自動車(EV)やハイブリッド車(HEV)の普及に伴い、内燃機関の潤滑油需要は徐々に減少する可能性がありますが、同時に、EV特有の新たな潤滑油「e-Fluid」の需要が生まれております。e-Fluidは、モーターやインバーター、減速機の冷却・潤滑、そして電気絶縁性といった、従来の潤滑油にはなかった新たな機能が求められます。特に、モーターやインバーターの熱マネジメントは、EVの性能と航続距離に直結するため、e-Fluidの果たす役割は非常に重要でございます。また、持続可能性への意識の高まりから、バイオ基油やリサイクル基油の活用、生分解性潤滑油の開発など、環境負荷の低減に貢献する製品への関心が高まっております。さらに、自動運転技術の進化は、自動車部品のさらなる高信頼性を要求し、潤滑油には極限環境下での性能維持や長寿命化が求められるでしょう。将来的には、潤滑油にセンサーを組み込み、AIやIoTを活用してリアルタイムで潤滑状態を監視するCBM(Condition Based Maintenance)技術の導入も進み、より効率的で最適な潤滑管理が実現される可能性を秘めております。自動車潤滑油は、その形態や機能を変えながらも、未来のモビリティ社会を支える不可欠な要素であり続けることでしょう。