合成ダイヤモンド市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

合成ダイヤモンド市場レポートは、製品タイプ別(研磨品と原石)、製造プロセス別(高温高圧法(HPHT)と化学気相成長法(CVD))、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を区分しています。市場予測は金額(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

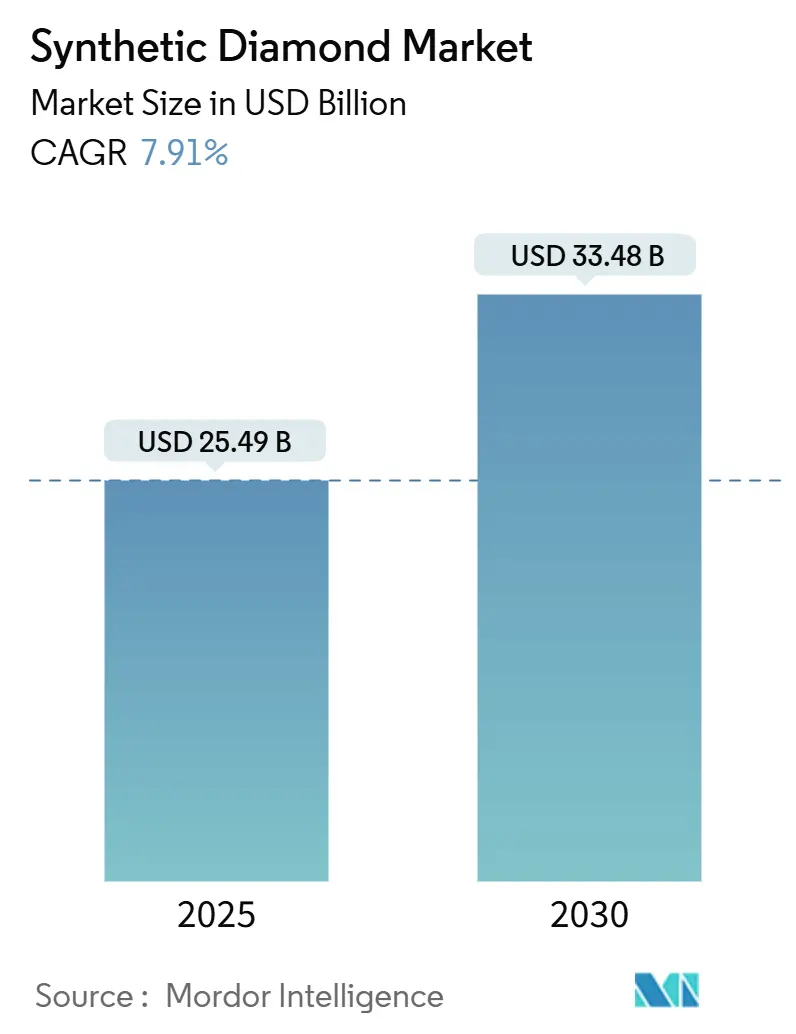

合成ダイヤモンド市場は、2025年には254.9億米ドルと推定され、2030年には334.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.91%で成長すると予測されています。この市場は、製品タイプ(ポリッシュド、ラフ)、製造プロセス(高圧高温法:HPHT、化学気相成長法:CVD)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、価値(米ドル)で予測が提供されています。特にアジア太平洋地域が最大の市場であり、最も急速に成長する市場となる見込みです。

市場概要

電気通信、電気自動車、航空宇宙、高精度製造からの需要が急増しており、収益の流れを加速させています。同時に、持続可能性への継続的な要求が、顧客を採掘された天然ダイヤモンドから人工ダイヤモンドへとシフトさせています。アジア太平洋地域は、ダイヤモンドウェハーや超砥粒工具の大部分を供給しており、政府の強力なインセンティブと電子機器輸出の急増から恩恵を受けています。

市場競争は激化しており、技術に焦点を当てた新規参入企業が、デバイスグレードの純度を達成できる化学気相成長法(CVD)の生産能力を拡大し、既存の高圧高温法(HPHT)モデルに直接的な挑戦をしています。一方、湾岸協力会議(GCC)の高級ブランドは、環境意識の高い消費者のニーズを満たすために、ファンシーカラーのラボグロウンダイヤモンドを活用し、従来のブライダルジュエリーを超えて市場基盤を拡大しています。

規制の不確実性や認証基準の不均一性は依然として主要な課題であり、特に小売価格の修正がエンドユーザーの間で認識される再販価値を損なう可能性がありますが、性能重視のハイテク分野は利益率を維持し続けています。

主要なレポートのポイント

* 製品タイプ別: 2024年にラフストーンが合成ダイヤモンド市場シェアの66%を占め、ポリッシュドダイヤモンドは2030年までに9.84%のCAGRを記録すると予測されています。

* 製造プロセス別: 2024年にHPHTが合成ダイヤモンド市場規模の60%を占め、CVDは2025年から2030年の間に11.1%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に合成ダイヤモンド市場の収益シェアの56%を占め、2030年までに8.35%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

1. 5G/6G RFフィルターにおけるCVDダイヤモンドの採用:

CVD単結晶ウェハーは優れた熱放散能力を持ち、高密度な5Gおよび将来の6Gネットワークを支える、より小型で信頼性の高い高周波フィルターを可能にします。特に中国、韓国、台湾の商業ファウンドリでは、大規模な多入力多出力(mMIMO)アンテナ内部にダイヤモンドダイアタッチ層が組み込まれており、消費電力の削減と基地局の寿命延長に貢献しています。

2. EVバッテリーギガファクトリーからの工業用ダイヤモンド需要:

多結晶ダイヤモンドコーティングを施した精密研削砥石は、シリコンリッチなアノードの切断、セパレーターフィルムのレーザー加工、アルミニウムケーシングの表面処理に不可欠です。米国およびヨーロッパのギガスケールバッテリー工場では、高速加工ステーションの70%以上でダイヤモンド工具が指定されており、車両プラットフォームあたりの単位消費量が増加しています。Diamond Foundryのウェハーベースインバーターは、既存の設計よりも小型でありながら強力で、ドライブトレインの効率向上に寄与しています。

3. 超砥粒の需要増加:

炭素繊維強化ポリマー製胴体部品を成形する自動CNCラインは、耐摩耗性と厳密な公差のためにCVDダイヤモンドインサートに依存しています。航空宇宙複合材料加工では工具交換間隔が大幅に短縮され、コストと時間の両方を節約しています。半導体製造工場でも、ダイヤモンド含浸パッドが複合ウェハーの研磨に用いられ、ゼロ欠陥目標達成に貢献しています。

4. 高級ブランドによるラボグロウンファンシーカラーダイヤモンドへの転換:

ドバイの自由貿易エコシステムは、ラボグロウンダイヤモンドの輸入を促進しています。地域の高級ブランドは、環境への配慮を強調するために、トレーサビリティレポートや再生可能エネルギー使用証明書を提示しています。かつては希少であった鮮やかなピンクやブルーのダイヤモンドの視認性が高まり、デザイン言語を再構築し、ブランドストーリーテリングを広げています。

市場の抑制要因

1. 規制および認証に関する課題:

インドの中央消費者保護庁は、小売業者に対し、請求書およびマーケティング資料に生産地と成長方法を明記することを義務付けており、コンプライアンスコストを増加させ、サプライチェーンの透明性を強制しています。米国でも同様に監査義務が厳格化されており、企業は分光法や自動スクリーニング機器への投資を促されています。地域ごとの異なる規則は、国境を越えた取引を複雑にし、流通業者に法的リスクを生じさせています。

2. ラボグロウンダイヤモンドの価格動向に関する消費者の混乱:

特定の1カラットのラボグロウンダイヤモンドの小売価格は、2023年から2025年の間に65%下落しました。この変動は、在庫過剰とプロモーション割引によって増幅されました。De Beers Groupが2025年にLightboxブランドを終了するという決定は、採掘された天然ダイヤモンドと人工ダイヤモンドの間のギャップが拡大していることを浮き彫りにし、長期的な再販価値に対する懸念を煽りました。そのため、メーカーは、投資属性ではなく、性能指標、耐久性、カーボンニュートラルに焦点を当てたコミュニケーションへと転換しています。

セグメント分析

* 製品タイプ別: ラフストーンが優勢、ポリッシュドジェムが加速

ラフストーンは、建設、石油・ガス掘削、精密切削工具における高い採用率により、2024年に合成ダイヤモンド市場シェアの66%を占めました。これらの用途では、比類のない硬度と熱伝導率が活用されています。

ポリッシュドストーンは、予測される9.84%のCAGRで最も急速に拡大しているカテゴリーです。消費者の幅広い受け入れ、デザインの柔軟性の向上、色飽和度を高めるプラズマ後処理の進歩が、中級ジュエリーチェーン全体で販売量を押し上げています。米国宝石学会(GIA)は、CVD提出物がHPHTサンプルを上回り、ファンシーカラーや3カラット以上の石が前年比で急増していると指摘しています。

* 製造プロセス別: HPHTの規模とCVDの純度

HPHTは、確立されたプレス、予測可能なサイクルタイム、微細な介在物が許容される工業グレードへの適合性から恩恵を受け、2024年に合成ダイヤモンド市場規模の60%を維持しました。この方法の高いスループットは、ドリルビットマトリックスや伸線ダイの単位コストを魅力的に保ちます。

CVDは、2030年までに11.1%のCAGRで成長する見込みです。低圧反応器は、10 kVを超える電力デバイスに必要な電子移動度を実現するために、窒素濃度が5 ppb未満の層を生成します。GIAは、2024年のJCKラスベガスショーで75.33カラットの単結晶CVDダイヤモンドを記録し、規模の改善を強調しました。Element SixとOrbrayの提携は、高度なAIアクセラレーター向けのウェハーサイズ基板をターゲットにしており、このプロセスがバリューチェーンを上昇していることを示しています。

地域分析

アジア太平洋地域は、2024年に世界の収益の56%を占め、2030年までに8.35%のCAGRで最も急速な地域成長を続けています。河南、山東、グジャラートの生産クラスターは、種結晶合成から完成ジュエリーまでを網羅する垂直統合型事業を擁しています。中国のラボ反応器における優位性はコスト面での利点を提供し、インドのダイヤモンド種結晶に対する5%の輸入関税撤廃は海外からの合弁事業を誘致しています。

北米は、特に量子センシングやワイドバンドギャップパワーエレクトロニクスといった高性能アプリケーションにおいて依然として重要です。Adamas One Corpのサウスカロライナ州の施設は、航空宇宙および医療契約を確保するためにIP保護された成長プロトコルを重視しています。

ヨーロッパは安定していますが、イノベーション志向の姿勢を維持しています。ドイツの工具メーカーやフランスのフォトニクススタートアップは、自動車の軽量化要件を満たすためにダイヤモンドインサートを組み込んでいます。英国の学術エコシステム、特に国立量子コンピューティングセンターは、安全な通信のための窒素空孔(NV)欠陥工学を進めています。ヨーロッパ以外では、中東がドバイを貿易および生産ハブとして位置付けています。

競争環境

世界の競争は中程度に断片化されており、確立されたコングロマリットは工業分野のニッチ市場を守り、成長段階の企業は高利益率の電子機器市場を攻めています。De Beers Groupの子会社であるElement Sixは、数十年にわたるプロセス最適化を活用して、超砥粒や光学グレードのプレートを出荷しています。技術革新企業は、材料の優れた熱的および電気的特性を活用しています。Diamond FoundryのウェハーベースEVインバーターは、既存の炭化ケイ素ユニットと比較して体積を6分の1に縮小しながら、より高い電力密度を実現しており、ドライブトレインの再構築の可能性を示唆しています。

合成ダイヤモンド業界の主要企業:

* De Beers Group (Element Six)

* Henan Huanghe Whirlwind CO.,Ltd.

* Sumitomo Electric Industries, Ltd.

* Zhengzhou Sino-Crystal Diamond Co.,Ltd.

* Zhuhai Zhong Na Diamond Co.,Ltd Inc.

最近の業界動向

* 2025年4月: Boschは、De Beers Groupの子会社であるElement Sixと共同でBosch Quantum Sensingを設立し、ヘルスケアおよびモビリティ向けのダイヤモンドベース量子センサーの商業化を目指しています。

* 2024年7月: Element SixはLummus Technologyと提携し、水処理システムにおけるPFAS(有機フッ素化合物)破壊のためのダイヤモンド電気化学セルを展開しました。

* 2024年6月: Element SixとOrbrayは、電気通信、防衛、AIデバイスメーカー向けにウェハーサイズの単結晶ダイヤモンドを供給する計画を発表しました。

以上が、合成ダイヤモンド市場の概要、主要なトレンド、セグメント分析、地域分析、競争環境、および最近の業界動向に関する詳細なまとめです。

このレポートは、人工ダイヤモンドとしても知られる合成ダイヤモンド市場に関する詳細な分析を提供しています。合成ダイヤモンドは主に、高圧高温(HPHT)プロセスと化学気相成長(CVD)法の二つの製造プロセスによって製造されます。

1. 市場の定義と範囲

本調査は、合成ダイヤモンド市場を製品タイプ(研磨済み、未加工)、製造プロセス(HPHT、CVD)、および地域(主要地域内の11カ国)でセグメント化し、収益(USD百万)に基づいて市場規模と予測を提示しています。主要な最終用途産業には、建設、エレクトロニクス、鉱業、石油・ガスなどが含まれます。

2. エグゼクティブサマリーと市場予測

合成ダイヤモンド市場は、2025年に254.9億米ドルの評価額に達し、2030年までに334.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.91%です。

地域別では、アジア太平洋地域が世界の収益の56%を占め、エレクトロニクスおよびEVサプライチェーンの拡大により8.35%のCAGRで成長すると予測されています。

製造プロセス別では、HPHTが現在より大きなシェアを占めていますが、CVDはRF、電力、量子デバイスで求められる超高純度ウェハースケール結晶を提供できる能力から、11.1%のCAGRで成長すると見込まれています。

また、ラボグロウンダイヤモンド(LGD)は、そのトレーサビリティ、環境負荷の低さ、希少なファンシーカラーの入手可能性が評価され、高級市場で注目を集めています。これは、持続可能性への消費者の関心とデザインの自由度拡大に対応するものです。

3. 市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* アジアにおける5G/6G RFフィルター向けCVDダイヤモンドの採用増加。

* EVバッテリーギガファクトリーからの工業用ダイヤモンド需要の急増。

* 超砥粒の需要拡大。

* 航空宇宙複合材料向け自動CNC加工における超砥粒の使用。

* GCC(湾岸協力会議)諸国における高級ブランドの、ラボグロウンファンシーカラーストーンへの持続可能性を重視した転換。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 規制および認証に関する課題。

* 複雑な製造プロセス。

* ラボグロウンダイヤモンドの価格下落と天然ダイヤモンドとの比較に関する消費者の混乱。

5. 製品タイプと用途

製品タイプは「研磨済み」と「未加工」に大別されます。

* 研磨済み: ジュエリー、エレクトロニクス、ヘルスケア、その他の用途。

* 未加工: 建設、鉱業、石油・ガス、その他の用途。

6. 製造プロセス

製造プロセスは「高圧高温(HPHT)」と「化学気相成長(CVD)」の二つです。

7. 地域別分析

市場は、アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要地域および国々で分析されています。

8. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、ADAMAS ONE、De Beers Group (Element Six)、Diamond Foundry、Sumitomo Electric Industries, Ltd.など、主要18社の企業プロファイルが詳細に記載されています。

9. 市場機会と将来展望

将来的な市場機会としては、未開拓分野の評価や、整形外科用医療機器への応用などが挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける5G/6G RFフィルター向けCVDダイヤモンドの採用増加

- 4.2.2 EVバッテリーギガファクトリーからの工業用ダイヤモンド需要の急増

- 4.2.3 超砥粒の需要増加

- 4.2.4 航空宇宙複合材料向け自動CNC加工における超砥粒の使用

- 4.2.5 GCCにおける高級ブランドのラボグロウンファンシーカラーストーンへの持続可能性の転換

-

4.3 市場の阻害要因

- 4.3.1 規制および認証に関する課題

- 4.3.2 複雑な製造プロセス

- 4.3.3 LGDの価格下落と天然ダイヤモンドに関する消費者の混乱

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 研磨済み

- 5.1.1.1 宝飾品

- 5.1.1.2 電子機器

- 5.1.1.3 ヘルスケア

- 5.1.1.4 その他の研磨済みタイプ

- 5.1.2 未加工

- 5.1.2.1 建設

- 5.1.2.2 鉱業

- 5.1.2.3 石油・ガス

- 5.1.2.4 その他の未加工タイプ

-

5.2 製造プロセス別

- 5.2.1 高圧高温 (HPHT)

- 5.2.2 化学気相成長 (CVD)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADAMAS ONE

- 6.4.2 Applied Diamond Inc.

- 6.4.3 Coherent Corp.

- 6.4.4 De Beers Group (Element Six)

- 6.4.5 Diamond Foundry

- 6.4.6 Henan Huanghe Whirlwind CO.,Ltd.

- 6.4.7 Heyaru Group

- 6.4.8 ILJIN DIAMOND CO., LTD.

- 6.4.9 John Crane (Advanced Diamond Technologies, Inc.)

- 6.4.10 NEW DIAMOND TECHNOLOGY LLC

- 6.4.11 PURE LAB DIAMONDS

- 6.4.12 Sandvik AB

- 6.4.13 住友電気工業株式会社

- 6.4.14 Swarovski AG

- 6.4.15 Tecdia, Inc.

- 6.4.16 Washington Diamond

- 6.4.17 Zhengzhou Sino-Crystal Diamond Co.,Ltd.

- 6.4.18 Zhuhai Zhong Na Diamond Co.,Ltd Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成ダイヤモンドは、天然ダイヤモンドと全く同じ炭素原子の結晶構造を持ちながら、人工的に製造されたダイヤモンドを指します。その物理的、化学的、光学的性質は天然ダイヤモンドとほぼ同一であり、「ラボグロウンダイヤモンド」や「人工ダイヤモンド」とも呼ばれます。キュービックジルコニアやモアッサナイトといったダイヤモンド類似石とは異なり、これらは化学組成が異なるため、合成ダイヤモンドとは明確に区別されます。合成ダイヤモンドの登場は、ダイヤモンドの利用可能性を大きく広げ、宝飾品から最先端技術まで多岐にわたる分野で注目を集めています。

合成ダイヤモンドの主な製造方法には、高温高圧合成法(HPHT法)と化学気相成長法(CVD法)の二種類があります。HPHT法は、天然ダイヤモンドが地球深部で形成される環境を模倣する技術です。炭素源となるグラファイトなどを金属触媒と共に超高温(約1300~1600℃)かつ超高圧(約5~6万気圧)の環境下に置くことで、ダイヤモンドを成長させます。この方法は古くから工業用ダイヤモンドの製造に用いられてきましたが、近年では技術の進歩により、宝飾品として利用可能な大型で高品質なダイヤモンドの製造も可能になっています。

一方、CVD法は、炭素を含むガス(メタンなど)をプラズマによって分解し、その炭素原子を基板上に堆積させてダイヤモンドを成長させる方法です。HPHT法に比べて比較的低温低圧で製造できる点が特徴で、薄膜形成や大型の高品質ダイヤモンドの製造に適しています。特に宝飾品用途においては、CVD法によるダイヤモンドの成長が著しく、その透明度や純度の高さから、天然ダイヤモンドと見分けがつかないほどの品質を実現しています。これらの製造技術の進化が、合成ダイヤモンドの多様な用途展開を可能にしています。

合成ダイヤモンドの用途は非常に広範です。最も注目されているのは宝飾品分野です。倫理的な側面、すなわち「コンフリクトフリー」であることや、採掘による環境負荷が少ないという持続可能性への配慮から、消費者の間で選択肢として急速に認知度を高めています。また、天然ダイヤモンドと比較して一般的に価格競争力がある点も、宝飾品市場での普及を後押ししています。多くの宝飾ブランドが合成ダイヤモンドを取り扱い始め、そのデザインや品質の多様性も増しています。

工業用途においても、合成ダイヤモンドは不可欠な素材となっています。その極めて高い硬度を利用して、研磨材、切削工具、ドリルビット、ワイヤーソーなどに広く用いられています。特に、自動車産業や航空宇宙産業、建設業など、精密な加工が求められる分野でその性能を発揮します。さらに、ダイヤモンドの高い熱伝導率、電気絶縁性、広バンドギャップといった特性は、次世代半導体材料としての可能性を秘めています。5G通信や電気自動車(EV)の普及に伴い、高効率なパワーデバイスや放熱材料への需要が高まっており、ダイヤモンド半導体はその有力な候補とされています。

また、高い透明度と広範囲の波長透過性を持つことから、レーザーや高出力光学部品の窓材としても利用されます。医療分野では、生体適合性の高さから医療機器のコーティングやインプラント材料への応用が研究されています。さらに、量子コンピューティングの分野では、ダイヤモンド中の窒素空孔中心(NVセンター)が量子ビットとして機能することが発見され、量子センサーや量子コンピューターの実現に向けた研究開発が進められています。これらの最先端技術への応用は、合成ダイヤモンドが単なる代替品ではなく、独自の価値を持つ素材であることを示しています。

合成ダイヤモンドに関連する技術は多岐にわたります。結晶成長技術の精密化は、不純物の制御、欠陥の低減、大型化、そしてピンクやブルーといったカラーダイヤモンドの製造(窒素やホウ素のドーピングによる)を可能にしました。また、天然ダイヤモンドとの鑑別技術も非常に重要です。分光分析、蛍光分析、紫外線透過性などの高度な分析手法を用いて、両者を正確に区別する技術が開発され、市場の信頼性を保っています。さらに、ダイヤモンドの切断、研磨、レーザー加工といった表面処理・加工技術も、その用途拡大に貢献しています。爆轟法などで製造されるナノダイヤモンドは、潤滑剤、医療、電子材料など、新たな分野での応用が期待されています。

市場背景としては、合成ダイヤモンド市場は近年急速な成長を遂げています。特に宝飾品市場での認知度向上と需要拡大が顕著です。消費者の倫理的・環境的意識の高まりが、合成ダイヤモンドを選択する大きな要因となっています。天然ダイヤモンドと比較して価格が安定しており、一般的に安価であることも、市場拡大の一因です。多くの宝飾ブランドが合成ダイヤモンドを取り扱い始め、その市場は多様化しています。しかし、天然ダイヤモンド業界からの反発や、消費者への正確な情報提供と理解促進、そして価格下落の可能性といった課題も存在します。鑑別技術の継続的な発展は、市場の健全な成長のために不可欠です。

将来展望として、合成ダイヤモンドは宝飾品市場でさらに浸透していくと予想されます。特に若い世代を中心に、その倫理的・環境的価値が評価され、需要が拡大するでしょう。工業用途では、半導体分野での実用化が加速し、5G、EV、データセンターといった分野での高効率化に貢献すると期待されています。量子技術への応用も進み、量子センサーや量子コンピューターの実現に不可欠な素材となる可能性があります。医療や宇宙開発といった新たな分野への展開も期待されており、その可能性は無限大です。

技術革新も継続的に進み、製造コストのさらなる低減、大型化、高品質化、そして特殊機能を持つダイヤモンドの開発が進むでしょう。新たな製造方法の発見や既存技術の改良により、より効率的で環境負荷の少ない生産が可能になるかもしれません。合成ダイヤモンドは、資源枯渇問題や環境負荷低減といった持続可能性への貢献も期待されており、未来の社会を支える重要な素材として、その価値を一層高めていくことでしょう。