水処理薬品市場 規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

水処理薬品市場は、製品タイプ(凝集剤・凝結剤、消泡剤、脱酸素剤など)、エンドユーザー産業(発電、石油・ガスなど)、用途(ボイラー水処理、冷却水処理など)、処理段階(一次処理、二次処理など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水処理薬品市場の概要についてご説明いたします。

市場規模と成長予測

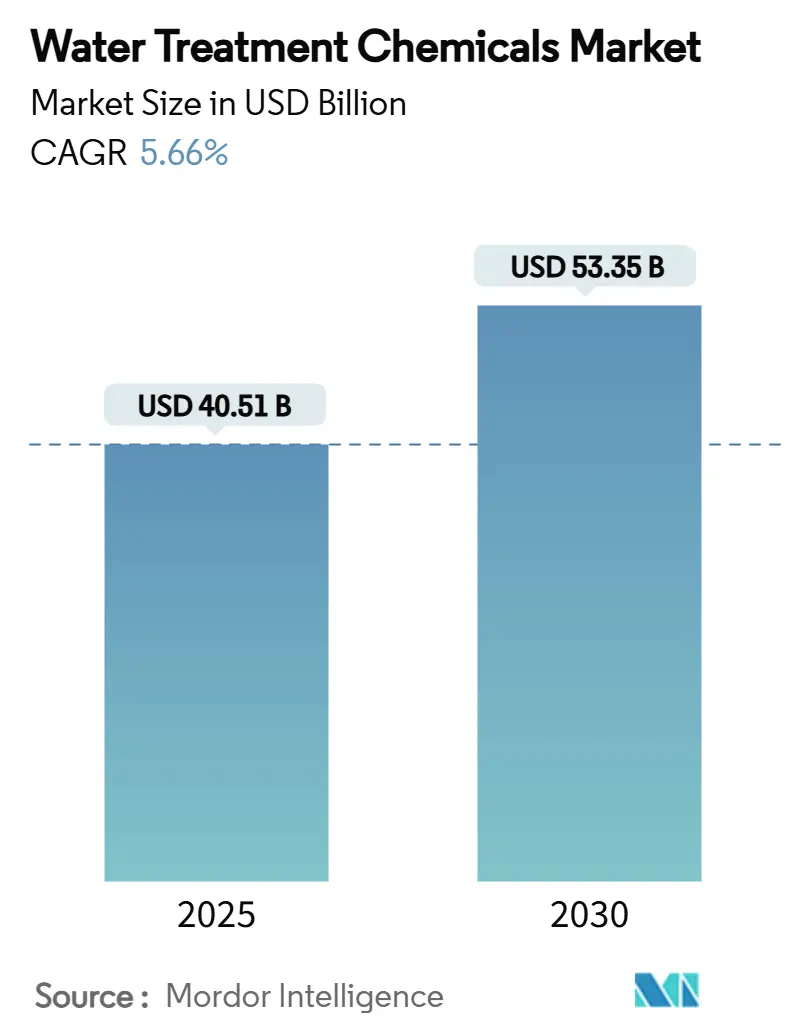

水処理薬品市場は、2025年には405.1億米ドルと推定され、2030年には533.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.66%で成長する見込みです。この成長は、水不足の深刻化、排出規制の厳格化、重工業におけるゼロ液体排出(ZLD)要件の拡大によって支えられています。また、AI駆動型の投入プラットフォームが、化学物質の無駄を削減し、PFASなどの新たな汚染物質に対するプラントのコンプライアンスを向上させることで、運用慣行を再構築しています。アジア太平洋地域は、急速な工業化と処理インフラへの大規模な公共投資により、規模と成長の両面で市場を牽引しています。半導体や医薬品分野における超高純度用途での需要も加速しており、厳格な品質目標が特殊化学物質の使用を促進しています。主要サプライヤー間の統合により、製品ポートフォリオが拡大する一方で、バイオベースの製剤やデジタルサービスモデルが、持続可能性を重視する市場において決定的な差別化要因として浮上しています。

主要な市場の推進要因

1. 地表水および地下水源の汚染増加: マイクロプラスチックや医薬品残留物の負荷増加は、処理の複雑さを高め、化学物質の需要を押し上げています。従来の処理ではマイクロプラスチックの50~70%しか除去できないため、高度な凝集・凝結処理が必要となり、化学物質消費量が15~25%増加しています。急速な工業化もこの問題を悪化させており、新興経済国では産業排水の約80%が未処理のまま水路に排出されています。この要因は、都市の拡大と既存インフラの限界が交差するアジア太平洋地域とアフリカで最も強く作用しています。

2. 重金属および栄養素に対する排出規制の強化: 厳格な規制変更が世界的に化学物質の仕様を再形成しています。米国では2024年にPFOAおよびPFOSに対して前例のない4 pptの最大汚染レベル(MCL)が設定され、約1億人の住民に影響を与え、特殊吸着剤やイオン交換樹脂の採用を促しています。欧州やアジアの一部でも同様の圧力が生じており、当局は重金属の制限値を引き下げ、栄養素の上限を拡大しています。

3. 電力および鉱業における産業用ゼロ液体排出(ZLD)義務化: ZLDの採用は、特に石炭火力発電所や硬岩鉱山が存在する水ストレス地域で加速しています。ZLDに不可欠な高圧膜システムは慢性的なバイオファウリングに直面しており、特殊殺生物剤やスケール防止剤の需要を促進しています。EPAの推定によると、ZLDの導入により産業排水の排出量を年間6億6000万ポンド以上削減できる可能性があり、これは数年にわたる化学物質の交換サイクルにつながります。

4. AI駆動型リアルタイム投入および遠隔資産最適化による化学物質強度の向上: デジタルツインとAI支援センサーにより、化学物質投入の継続的な最適化が可能になっています。AIプラットフォームが凝集剤の供給をリアルタイムで調整することで、運用コストを20~30%削減し、排水コンプライアンスを向上させることが実証されています。長期的には、インテリジェントな投入スキッドの広範な展開により、プラントがより厳格な排出制限と高い回収率を目指すようになるため、全体的な化学物質強度が向上すると予測されています。

5. アジア太平洋およびGCC諸国における地方自治体インフラ投資: これらの地域での大規模なインフラ投資は、水処理薬品市場の成長を強力に後押ししています。

主要な市場の抑制要因

1. 低所得地域における規制順守の不徹底と執行の弱さ: いくつかの低所得経済圏における規制順守のギャップは、高度な製剤の採用を阻害しています。国連の報告によると、世界の家庭排水の42%が未処理のままであり、産業排水の処理率はさらに低い状況です。限られた監視予算と断片的な執行は、より安価で効果の低い化学物質の使用を助長し、高価格製品の需要を縮小させています。

2. 特殊ポリマーおよび殺生物剤の原材料価格の変動: サプライチェーンの混乱と規制監視の強化により、多くの殺生物剤やポリマー化学物質の中心となるエチレンオキシドやホルムアルデヒドなどの主要投入物のコストが高騰しています。短期的な価格高騰は、固定料金体系を持つ公益事業者の予算編成を複雑にし、商品から特殊製品への切り替えを遅らせる原因となっています。

3. 膜および電気酸化ソリューションによる化学物質需要の削減: 膜ろ過や電気酸化などの代替技術の進歩は、一部の用途で化学物質の必要性を減らす可能性があります。

セグメント分析

* 製品タイプ別: 凝集剤および凝結剤が2024年に水処理薬品市場の38%を占め、2030年までに5.99%のCAGRで拡大すると予測されています。このセグメントの規模は、地方自治体および産業回路の両方における濁度除去という基本的な機能に由来しています。植物由来のタンニン、デンプン系グラフトコポリマー、真菌性キトサンなどのバイオ由来成分への研究開発がシフトしており、スラッジ毒性基準の厳格化に対応しています。

* 最終用途産業別: 地方自治体は2024年に水処理薬品市場シェアの35%を占め、老朽化した配水資産の中で公衆衛生を保護する必要性が継続していることを反映しています。人口増加とPFASに関する規制強化が安定した需要を保証しています。半導体セグメントは7.10%のCAGRで成長すると予測されており、他の産業分野を上回っています。先進ノードの製造工場は1日あたり最大1000万ガロンの超純水を消費し、イオン交換樹脂や兆分の1レベルの純度目標を持つ研磨用化学物質を必要としています。

* 用途別: 冷却水処理システムは2024年に水処理薬品市場規模の30%を占め、発電および製造業全体での普及を強調しています。腐食防止剤、スケール防止剤、酸化性殺生物剤は、熱伝達の完全性を保護するために不可欠です。超純水・高純度水処理は、今日の規模は小さいものの、半導体およびバイオテクノロジー生産に牽引され、2030年までに7.56%のCAGRで成長しています。

* 処理段階別: 一次処理は2024年に水処理薬品市場の32%を占め、下流の生物学的および高度な処理段階への入り口としての役割を強化しています。ここでは、バランスの取れたポリマー投入が沈降性を改善し、残留アルミニウムレベルを厳格な飲料水制限内に保ちます。スラッジ処理および調整は、総トン数では小さいものの、2025年から2030年にかけて6.34%のCAGRで拡大しています。スラッジ量の増加、土地利用の制約、埋立処分費の上昇が、低用量脱水助剤や臭気制御ブレンドへの関心を高めています。

地域分析

* アジア太平洋: 2024年には世界の収益の47%を占め、2030年までに7.23%のCAGRで拡大すると予測されており、最大かつ最速で成長する水処理薬品市場としての地位を確立しています。中国は依然として極めて重要であり、2024年には監視対象の地表水の90.4%が品質クラスIII以上を満たしていますが、産業排水の増加により化学物質の需要は高止まりしています。インドの生産連動型インセンティブは、主要製品の現地サプライチェーンを加速させています。日本や韓国などの先進経済国は、エレクトロニクスや医薬品クラスターに牽引され、高い一人当たり消費量を維持しています。

* 北米: 成熟しながらもダイナミックな地域として続いています。EPAの2024年PFAS規制は、約1万の水道事業者に粒状活性炭およびイオン交換処理の採用を義務付け、特殊化学物質の量を増加させています。米国南西部およびメキシコでの脱塩活動と、油田操業における産業用ZLDが、段階的な成長を加えています。

* 欧州: 循環経済指令に支えられ、着実な拡大を示しています。2024年のCENワークショップ合意は、脱塩濃縮液からの化学物質回収を促進し、選択的沈殿剤や吸着剤の需要を育成しています。バルト海および北海における厳格な栄養素上限は、低リン腐食防止剤および硝酸塩除去樹脂の販売を後押ししています。

* 中東およびアフリカ、ラテンアメリカ: 中東およびアフリカは異なる傾向を示しており、GCCプロジェクトはビジョン2030の枠組みの下で加速していますが、サハラ以南アフリカの一部では執行不足がプレミアム製品の採用を制限しています。ラテンアメリカは中程度の位置にあり、ブラジルの衛生法改革が地方自治体の支出を解き放ち始めていますが、通貨の変動が短期的な調達を抑制しています。

競争環境

水処理薬品市場は適度に断片化されていますが、ターゲットを絞った買収が徐々に統合へと向かう動きを示しています。Ecolab、Kemira、Solenisなどの大手企業は、統合されたデジタルプラットフォームを活用して、商品化学物質から性能ベースのサービス契約へと移行しています。持続可能性に関するイノベーションが新たな競争軸を形成しており、Veolia Water Technologiesはスラッジ量を半減させ、炭素強度を低減する植物由来のHydrex 6000凝集剤を発売しました。LANXESSはチップ製造工場向けの長寿命混合床樹脂を展開し、樹脂の廃棄とダウンタイムの懸念に対処しています。同時に、機器メーカーも化学物質の領域に参入しており、Clear Comfortは冷却塔における殺生物剤投入量を50%削減できる高度酸化パッケージを推進しています。成功するサプライヤーは、ハードウェア、監視ソフトウェア、特殊化学物質を統合した製品を提供することで対応しています。主要モノマーのコスト変動は小規模な製剤メーカーに圧力をかけ、提携や買収を促しています。全体として、競争力学は、化学、デジタル制御、フィールドサービスを単一の価値提案に結びつけることができる多角的なプレーヤーに有利に働いています。

最近の業界動向

* 2024年11月: Solenisは、BASFの凝集剤事業を買収することで、鉱業の水処理市場における地位を強化し、特殊凝集剤製剤のポートフォリオをさらに拡大しました。

* 2024年8月: 地方自治体および商業顧客向けの水処理ソリューションの大手プロバイダーであるUSALCOは、カリフォルニア州ロサンゼルス近郊に新しい凝集剤生産施設を建設する計画を発表しました。同社は、凝集剤に対する地域需要の増加に対応するために生産能力を増強することで、水処理薬品市場における地位を強化することを目指しています。

本レポートは、世界の水処理薬品市場に関する包括的な分析を提供しています。水処理薬品は、水から汚染物質や不要な成分を除去し、最終用途に適した水質を確保するために不可欠な化学物質です。その種類は多岐にわたり、凝集剤、消泡剤、脱酸素剤、腐食防止剤、殺生物剤、酸化剤、pH調整剤、スラッジ調整剤、スケール防止剤、活性炭などの有機化学物質が含まれます。

市場規模は、2025年に405.1億米ドルと評価されており、2030年までには533.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.66%と見込まれており、堅調な成長が期待されます。

市場の成長を牽引する主な要因としては、地表水および地下水源の汚染の深刻化、重金属や栄養素に対する排出基準の厳格化が挙げられます。特に、電力および鉱業分野における産業用ゼロ液体排出(ZLD)義務化は、水処理薬品の需要を大きく押し上げています。さらに、アジア太平洋地域やGCC諸国における都市インフラ整備への大規模な投資、そしてAIを活用したリアルタイムの薬剤投入や遠隔資産最適化技術の進展が、化学物質の使用強度を高め、市場拡大に貢献しています。

一方で、市場の成長を抑制する要因も存在します。低所得地域における規制順守の不徹底や法執行の弱さ、特殊ポリマーや殺生物剤といった原材料価格の変動性は、市場に不確実性をもたらしています。また、膜分離技術や電気酸化ソリューションといった代替技術の進化が、一部の化学物質需要を減少させる可能性も指摘されています。

本レポートでは、市場を製品タイプ別、最終用途産業別、用途別、処理段階別、および地域別に詳細にセグメント化して分析しています。

製品タイプ別では、凝集剤が2024年に38%と最大の市場シェアを占め、5.99%のCAGRで拡大すると予測されています。

最終用途産業別では、発電、石油・ガス、化学製造、鉱業・鉱物処理、自治体の水・廃水処理、食品・飲料、パルプ・紙、金属・鉄鋼、半導体・エレクトロニクスなどが含まれます。このうち、超純水に対する高い需要を背景に、半導体およびエレクトロニクス製造分野が7.10%のCAGRで最も急速な成長を遂げています。

用途別には、ボイラー水処理、冷却水処理、原水/取水浄化、廃水/排水処理、脱塩およびRO前処理、超純水/高純度水などが分析対象です。

処理段階別では、一次処理(凝集・フロック形成)、二次処理(生物学的補助化学物質)、三次処理および高度処理(AOPs、消毒)、スラッジ処理および調整に分類されます。

地域別では、アジア太平洋地域が2024年に47%と最大の市場シェアを保持しており、中国、インド、日本、韓国、ASEAN諸国を含むこの地域は、2030年までのCAGRが7.23%と最も急速に成長する市場と予測されています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、スカンジナビア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、ナイジェリア、南アフリカ)も詳細に分析されています。

AI技術の導入は、水処理薬品市場に大きな影響を与えています。AIプラットフォームは、化学物質の消費量を20~30%削減しながら、コンプライアンスを向上させることが可能であり、長期的な市場成長を強力に支える要素となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Aditya Birla、AECI Water、BASF SE、Buckman、ChemTreat、Dow、DuPont、Ecolab、Kemira、Kurita Water Industries、Lanxess、Solenis、SUEZ、Veoliaなど、主要26社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、これらの分析を通じて、市場の機会と将来の展望、未開拓のニーズについても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 地表水および地下水源の汚染の増加

- 4.2.2 重金属および栄養素の排出基準の厳格化

- 4.2.3 電力および鉱業における産業用ゼロ液体排出(ZLD)義務化

- 4.2.4 アジア太平洋地域およびGCC諸国における地方自治体のインフラ刺激策

- 4.2.5 AIを活用したリアルタイムの投薬と遠隔資産最適化による化学物質使用量の増加

-

4.3 市場の阻害要因

- 4.3.1 低所得地域における継続的な不遵守と執行の弱さ

- 4.3.2 特殊ポリマーおよび殺生物剤の原材料価格の変動

- 4.3.3 化学物質需要を削減する膜および電気酸化ソリューション

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 凝集剤および凝結剤

- 5.1.2 消泡剤および脱泡剤(消泡剤)

- 5.1.3 脱酸素剤

- 5.1.4 腐食防止剤

- 5.1.5 殺生物剤および消毒剤

- 5.1.6 酸化剤

- 5.1.7 pH調整剤

- 5.1.8 スラッジ調整剤

- 5.1.9 スケール防止剤

- 5.1.10 有機化学品/脱臭剤(活性炭)

- 5.1.11 その他の製品タイプ

-

5.2 エンドユーザー産業別

- 5.2.1 発電

- 5.2.2 石油・ガス

- 5.2.3 化学品製造

- 5.2.4 鉱業および鉱物処理

- 5.2.5 都市の上下水道事業

- 5.2.6 食品・飲料

- 5.2.7 パルプ・紙

- 5.2.8 金属・鉄鋼

- 5.2.9 半導体・電子機器

- 5.2.10 その他(医薬品およびライフサイエンス)

-

5.3 用途別

- 5.3.1 ボイラー水処理

- 5.3.2 冷却水処理

- 5.3.3 原水/取水浄化

- 5.3.4 廃水/排水処理

- 5.3.5 脱塩およびRO前処理

- 5.3.6 超純水/高純度水

-

5.4 処理段階別

- 5.4.1 一次処理(凝集-フロック形成)

- 5.4.2 二次処理(生物学的補助化学品)

- 5.4.3 三次処理および高度処理(AOP、消毒)

- 5.4.4 スラッジ処理および調整

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 スカンジナビア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 ナイジェリア

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aditya Birla

- 6.4.2 AECI Water

- 6.4.3 Albemarle

- 6.4.4 Baker Hughes

- 6.4.5 BASF SE

- 6.4.6 Buckman

- 6.4.7 Chemtrade Logistics

- 6.4.8 ChemTreat

- 6.4.9 Dow

- 6.4.10 DuPont

- 6.4.11 Ecolab

- 6.4.12 Genesys

- 6.4.13 Ion Exchange (India)

- 6.4.14 Kemira

- 6.4.15 栗田工業

- 6.4.16 Lanxess

- 6.4.17 Nouryon

- 6.4.18 SNF

- 6.4.19 Solenis

- 6.4.20 Solvay

- 6.4.21 Sudoc

- 6.4.22 SUEZ

- 6.4.23 Thermax

- 6.4.24 USALCO

- 6.4.25 Veolia

- 6.4.26 Watch Water

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水処理薬品は、水質を改善し、水の利用効率を高め、関連設備の健全な稼働を維持するために用いられる化学物質の総称でございます。その目的は、水中の不純物除去、微生物の制御、スケールや腐食の防止、pH調整など多岐にわたり、生活用水から産業用水、さらには排水処理に至るまで、幅広い分野で不可欠な役割を担っております。これらの薬品は、単に水をきれいにするだけでなく、環境負荷の低減や資源の有効活用にも貢献する重要な技術要素でございます。

水処理薬品には、その用途や作用機序に応じて様々な種類がございます。主なものとしては、まず水中の懸濁物質を凝集沈殿させる「凝集剤」が挙げられます。これは、無機系のポリ塩化アルミニウム(PAC)や硫酸アルミニウム、有機系の高分子凝集剤などがあり、上水処理や排水処理において濁度除去に広く利用されております。次に、水の酸性度やアルカリ度を調整する「pH調整剤」がございます。硫酸や塩酸、苛性ソーダ、消石灰などが用いられ、水処理プロセスの最適化や排水基準の遵守に不可欠です。また、冷却水やボイラー水、プール水などで微生物の繁殖を抑制する「殺菌剤・防藻剤」も重要で、塩素系薬剤や非酸化性殺菌剤などが使用されます。設備の配管内壁に付着するスケール(水垢)の生成を防ぐ「スケール防止剤」は、リン酸系やポリマー系の薬剤が主流であり、熱交換効率の低下や配管閉塞を防ぎます。同様に、金属配管の腐食を抑制する「腐食防止剤」も、亜硝酸塩やモリブデン酸塩、有機系薬剤などがあり、設備の長寿命化に貢献いたします。その他にも、排水処理などで発生する泡を消す「消泡剤」、排水の色度を除去する「脱色剤」、水中の重金属イオンを捕捉する「重金属捕捉剤」、残留塩素を除去する「脱塩素剤」など、特定の課題に対応するための多様な薬品が開発・利用されております。

これらの水処理薬品は、様々な場面で活用されております。最も身近な例としては、私たちが日常的に利用する「上水処理」が挙げられます。河川や湖沼から取水された原水は、凝集剤による濁度除去、殺菌剤による消毒、pH調整剤による水質安定化を経て、安全な飲料水として供給されます。また、「下水処理」や「産業排水処理」では、凝集剤による汚濁物質の除去、脱色剤による色度改善、重金属捕捉剤による有害物質の除去、消泡剤による処理効率の向上など、環境基準を満たすための多角的な処理が行われます。工場や発電所などで使用される「工業用水処理」においては、特に「冷却水処理」と「ボイラー水処理」が重要です。冷却水では、スケール防止剤、腐食防止剤、殺菌剤が組み合わせて使用され、熱交換器の効率維持と設備の保護が図られます。ボイラー水では、スケール防止剤や腐食防止剤、清缶剤などが用いられ、ボイラーの安全かつ効率的な運転を支えます。さらに、プールや温浴施設、農業、漁業など、幅広い分野で水質管理のために水処理薬品が利用されております。

水処理薬品の効果を最大限に引き出すためには、関連技術との連携が不可欠でございます。まず、水質を正確に把握するための「水質分析・モニタリング技術」が重要ですす。リアルタイムで水質データを取得し、適切な薬品の種類や注入量を決定することで、処理の最適化とコスト削減が可能となります。これに伴い、「自動注入・制御システム」の導入も進んでおり、IoTやAIを活用することで、水質の変動に合わせた精密な薬品注入が可能となり、安定した処理と省力化を実現しております。また、逆浸透膜(RO)や限外ろ過膜(UF)といった「膜分離技術」は、薬品処理と組み合わせることで、より高度な水処理や再生水利用を可能にします。薬品は膜の洗浄や保護にも用いられ、膜の性能維持に貢献いたします。さらに、排水処理における「生物処理技術」では、微生物の活性を維持するためにpH調整剤や栄養剤が使用されることもございます。これらの技術は、単独ではなく複合的に利用されることで、より効率的で持続可能な水処理システムを構築しております。

水処理薬品の市場は、世界的な環境意識の高まりと水資源の有限性という背景から、持続的な成長を続けております。特に、各国における「環境規制の強化」は、排水基準の厳格化を促し、水処理薬品の需要を牽引する大きな要因となっております。また、「水資源の枯渇」や「水不足」の問題は、再生水利用や節水意識を高め、水処理技術全般への投資を加速させております。新興国の「経済発展」に伴う工業化や都市化も、水処理インフラの整備と薬品需要の増加に寄与しております。一方で、先進国では「インフラの老朽化」が進んでおり、既存設備の維持管理や効率化のための水処理薬品の需要も高まっております。企業活動における「SDGsへの貢献」が重視される中、環境負荷の低い水処理技術への関心が高まり、水処理薬品の役割はますます重要になってきております。

将来に向けて、水処理薬品の分野ではいくつかの重要なトレンドが見られます。一つは、「環境負荷低減型薬品の開発」でございます。生分解性の高い薬剤、低毒性・非有害性の薬剤、リンを含まないスケール防止剤など、より環境に優しい製品へのシフトが進んでおります。二つ目は、「高機能化・複合化」です。複数の効果を併せ持つ多機能な薬品や、特定の難処理水に対応するオーダーメイドのソリューションが求められております。三つ目は、「IoT・AIによる最適化」のさらなる進展です。リアルタイムデータに基づいた予測分析や自動制御により、薬品使用量の最適化、トラブルの予知保全、運転コストの削減が実現され、よりスマートな水処理システムが構築されるでしょう。また、「資源循環型社会への貢献」も重要なテーマであり、排水からの有価物回収を促進する薬品や、再生水利用を可能にする高度処理薬品の開発が期待されております。グローバル市場での競争は激化しており、技術力とコスト競争力の両面で優位性を確立することが求められます。同時に、複雑化する水処理システムに対応できる専門知識を持った人材の育成も、業界全体の課題となっております。これらの進化を通じて、水処理薬品は今後も持続可能な社会の実現に不可欠な役割を果たしていくことでしょう。