ニオブ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ニオブレポートは、産出形態(カーボナタイトおよび関連鉱物、コルンブ石-タンタル石)、種類(フェロニオブ、ニオブ酸化物など)、用途(鉄鋼、超合金、超電導磁石およびコンデンサなど)、最終用途産業(建設、自動車および造船、航空宇宙および防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニオブ市場の概要を以下にまとめました。

# ニオブ市場の概要:成長トレンドと予測(2025年~2030年)

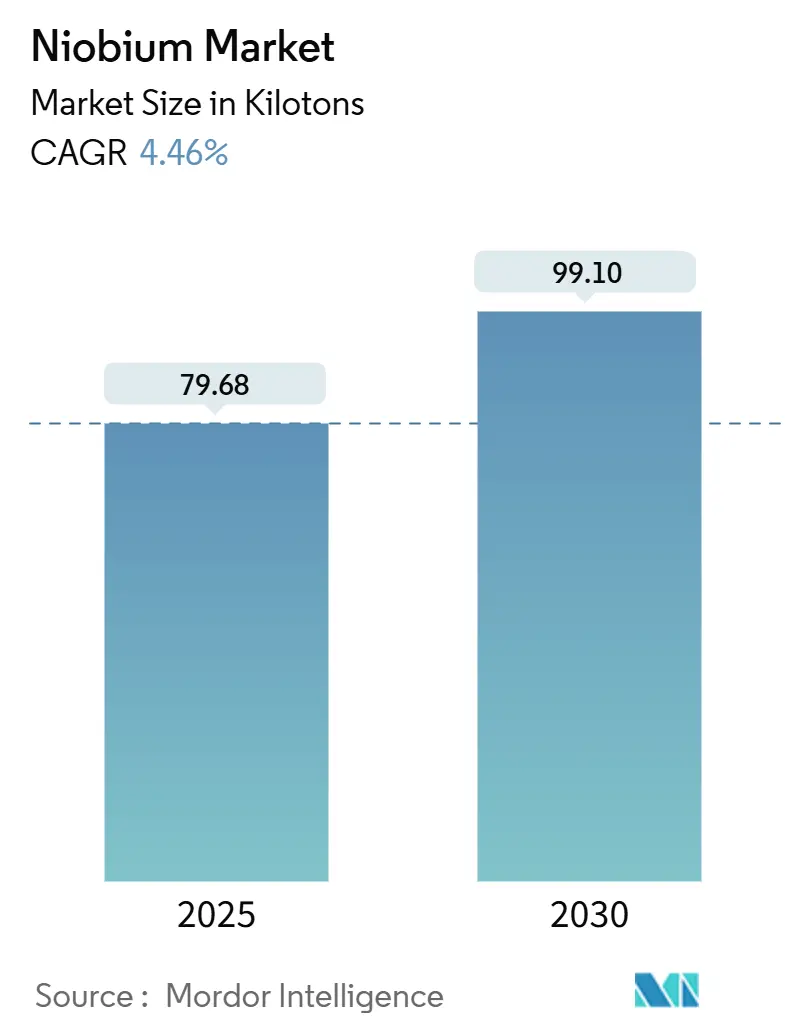

ニオブ市場は、2025年には79.68キロトンと推定され、2030年には99.10キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.46%が見込まれています。この成長は、主に建設および自動車製造における高強度低合金(HSLA)鋼の持続的な需要に支えられています。ニオブを微量添加することで、溶接性を維持しつつ引張強度を最大30%向上させることが可能です。

市場の価格は1キログラムあたり45~50米ドルで安定しており、ブラジルが主導する集中型の供給基盤によって維持されています。これにより、大規模なインフラプロジェクトにおける調達リスクが低減され、長期的なオフテイク契約が促進されています。ニオブドープバッテリーアノード、量子グレード超電導体、水素対応パイプライン鋼への関心の高まりは、最終市場の多様性を広げ、鉄鋼サイクルの潜在的な減速に対するニオブ市場の緩衝材となっています。カナダや米国における供給源の多様化の取り組みは、ブラジルの支配に関連する地政学的リスクを軽減し、国内の重要鉱物戦略を強化することを目的としています。

主要なレポートのポイント:

* 発生源別: 炭酸塩岩は2024年に96.08%のシェアを占め、2030年まで4.47%のCAGRで最も急速に成長する鉱床タイプです。

* タイプ別: フェロニオブは2024年に93.24%のシェアを占め、ニオブ酸化物は2030年まで4.50%のCAGRで最も力強い成長が見込まれています。

* 用途別: 鉄鋼は2024年にニオブ市場シェアの92.51%を占め、2030年まで4.51%のCAGRで拡大しています。

* 最終用途産業別: 建設は2024年に49.15%の収益シェアでリードし、2030年まで4.69%のCAGRで最も高い成長が予測されています。

* 地域別: アジア太平洋地域は2024年にニオブ市場の60.54%のシェアを占め、4.80%のCAGRで他のすべての地域を上回る成長を遂げています。

# 世界のニオブ市場のトレンドと洞察

市場の推進要因:

1. 建設におけるHSLA鋼の採用増加: 耐震性のために高強度・軽量比が求められる建築基準の改定により、ニオブを0.02~0.05%含むHSLA鋼が従来の鋼材に比べて20~30%の強度向上を実現し、必要トン数を最大20%削減します。中国の耐震基準では高層ビルプロジェクトにニオブ微細合金鋼が明示されており、アジアやアフリカの都市化の加速に伴い、建設需要がニオブ消費全体の49%以上を占め、市場の安定した基盤を強化しています。

2. 自動車および造船における軽量化の推進: 厳格な燃費目標と海洋排出制限により、積極的な軽量化戦略が促進されています。ニオブを組み込んだ先進高強度鋼は、現在、プレミアムセグメント車両の60%以上で使用されており、OEMが衝突安全性とバッテリーによる重量増加のバランスを取る中で、量産車プラットフォームにも導入が進んでいます。造船では、ニオブ添加の極低温グレードHSLA鋼板がLNG運搬船の-162℃での破壊靭性要件を満たし、韓国やカタールでの船隊更新を支えています。

3. 水素およびLNG輸送のためのパイプライン建設: 新たな水素バリューチェーンには、100バールを超える圧力での水素脆化に耐えるラインパイプグレードが必要です。ニオブを微細合金化したAPI X70鋼は優れた亀裂停止特性を示し、ドイツやテキサスのパイプライン事業者が試験ネットワークにニオブ含有化学物質を指定しています。並行して、LNGインフラには極低温で延性を維持する鋼板が必要であり、ここでもニオブが結晶粒微細化を助けます。2030年までに水素プロジェクトの設備投資が2,000億米ドルを超えると予測されており、ニオブ需要は長期的なパイプライン契約によってさらに強化されます。

4. ニオブドープLi-ion電池のスケールアップ: ニオブ-チタン酸化物(NTO)をベースとしたアノードは、10分で80%充電を達成し、10,000サイクルを超える性能を発揮し、フリート事業者の稼働時間に関する懸念を解消します。CBMMの8,000万米ドルの拡張により、ニオブ酸化物の年間生産能力は2030年までに40,000トンに増加し、年間約180,000個の大型バッテリーパックをサポートするのに十分な量となります。

5. 航空宇宙向け添加剤製造ニオブ合金: 航空宇宙分野では、添加剤製造(3Dプリンティング)によるニオブ合金の需要が高まっています。

市場の抑制要因:

1. ブラジルへの供給集中と価格決定力: ニオブ供給はブラジルに高度に集中しており、これが価格決定力に影響を与え、市場の安定性に対する懸念材料となっています。

2. 急性暴露による健康および環境への懸念: ニオブ鉱石はしばしばトリウムやウランと共存するため、採掘中に厳格な放射線監視が必要です。ブラジルの規制当局は、ライセンス更新前に地下水のベースライン調査と同位体マッピングを義務付けており、コンプライアンスコストが15~25%増加しています。先住民の土地に関する議論も新規開発の承認を遅らせる要因となっています。

3. ESGトレーサビリティのコンプライアンスコスト: EUバッテリー規制や米国の重要鉱物法案は、鉱山からリサイクル工場までの完全なサプライチェーンのトレーサビリティ文書化を義務付けています。ブロックチェーンベースのソリューションは出荷額の3~5%のコストがかかり、小規模生産者や合金加工業者の利益を圧迫しています。

# セグメント分析

発生源別:炭酸塩岩が世界市場を支配

炭酸塩岩を母岩とする鉱床は、2024年の世界供給量の96.08%を占め、2030年まで4.47%のCAGRで拡大すると予測されており、ニオブ市場の成長軌道を支えています。ブラジルのアラシャ鉱山は、低剥離比と粗粒パイロクロアが選鉱を簡素化し、競争力のある操業コストでフェロニオブを生産しています。グリーンランドやタンザニアでは未発見の炭酸塩岩鉱床が探査の対象となっていますが、アラシャの規模に匹敵する発見はなく、既存の供給集中を強化しています。

タイプ別:フェロニオブが鉄鋼用途で優位性を維持

フェロニオブは2024年の出荷量の93.24%を占め、2030年まで4.50%のCAGRで成長すると予測されており、世界の粗鋼需要パターンを反映しています。通常65%のニオブを含むこのマスター合金は、塩基性酸素炉の慣行にシームレスに統合され、溶融炉の技術者が結晶粒径と析出挙動を微調整することを可能にします。ニオブ酸化物は現在では小さなシェアですが、バッテリーや誘電体セラミックスの採用を背景に急速に成長しており、CBMMの専用酸化物ラインは2030年までに年間40,000トンの生産能力を目指しています。

用途別:鉄鋼消費が支配的だが多様化が加速

鉄鋼用途は2024年の需要の92.51%を占め、4.51%のCAGRで成長し、ニオブ市場の基盤となる需要を確保しています。0.05%未満の添加率で不釣り合いな強度向上をもたらし、橋梁、高層ビル、エネルギーパイプラインにおけるニオブの微細合金としての地位を維持し、リーンな材料設計を強化しています。MRIスキャナーや粒子加速器の超電導磁石はニオブ-スズおよびニオブ-チタン線に依存しており、1.8Kの動作環境へのアップグレードはシステムあたりの使用量を拡大し、病院設備における成熟を相殺しています。バッテリー用途は、NTOセルがLFP化学物質と商業的に同等になれば、10年後には無視できるレベルから2桁のシェアに急増する可能性があり、ニオブ市場に高価値のノードを追加します。

最終用途産業別:建設がリードし、モビリティが勢いを増す

建設は2024年にニオブの49.15%を消費し、アジアやラテンアメリカでメガシティプログラムや耐震改修が普及するにつれて、4.69%のCAGRを示しています。軽量車両の義務化は、自動車および造船を増分トン数成長の最前線に押し上げています。EVプラットフォームにおける先進高強度鋼の大量採用は、大型バッテリーパックによる密度ペナルティを相殺し、車両あたりのニオブ使用量を平均75gから115gに押し上げています。航空宇宙および防衛は、C-103や極超音速プロジェクトで要求される新規耐熱合金の価格帯を考慮すると、少量ながら収益面で重要です。

# 地域分析

アジア太平洋地域: 2024年の世界総量の60.54%を占め、2030年まで4.80%のCAGRで成長すると予測されており、ニオブ市場で最大の地域シェアを確保しています。中国の巨大な鉄鋼生産量と進化する耐震基準が大量需要を支える一方、ニオブ-シリコン合金を探求する航空宇宙プログラムは、次世代推進システムへの採用を拡大しています。

北米: 成長は、輸送フリートの脱炭素化と防衛主導の極超音速開発という二つのテーマにかかっています。EPAの燃費規制の強化と州レベルのゼロエミッション義務化は、OEMをシャーシの軽量化のためにニオブ強化鋼へと向かわせ、重いバッテリーシステムを相殺しています。カナダのニオベック鉱山は世界の生産量の約8~10%を供給していますが、米国政策立案者はブラジルからの輸入への依存を抑制するための戦略的要件として、エルククリークを通じた多様化を引き続き重視しています。

ヨーロッパ: ネットゼロ目標を掲げ、ニオブ微細合金API X70グレードを必要とする水素パイプラインを拡大しており、厳格な車両CO₂制限は自動車プレス加工における高強度鋼の浸透を維持しています。ドイツの自動車クラスターは、軽量なホワイトボディ組立を実現するためにフェロニオブ添加を統合しており、ノルウェーの鉱物戦略は、改訂された許可規則の下でニオブを国内探査の優先事項として挙げています。この地域はまた、CERNの加速器アップグレードのためのニオブ-スズ超電導体の基礎研究も支援しており、より広範なニオブ市場内で研究主導のニッチを維持しています。

# 競争環境

ニオブ市場は、厳しく管理されたサプライチェーンを特徴としています。CBMMが市場を支配し、CMOCグループがカタラオ鉱山で続き、Magris Performance Materialsがカナダのニオベックサイトを運営しており、これらが集合的に寡占的な状況を形成し、協調的な設備投資が供給過剰のリスクを軽減しています。競争の激しさは中程度であり、最終消費者は集中リスクをヘッジするために複数年供給契約に依存していますが、意味のある代替品がないため、サプライヤーは健全な利益を享受しています。

ホワイトスペースの機会は、HSLAスクラップからのニオブ回収が技術的に可能であるものの、まだ規模が拡大していないリサイクル分野や、従来の真空グレード仕様を超える純度閾値が要求される量子コンピューティング用の特殊合金分野に存在します。全体として、市場参加者は、ニオブの役割を新たなクリーンエネルギーおよびデジタルアプリケーション全体に定着させるために、下流顧客との共同研究開発を重視しています。

ニオブ業界の主要企業:

* CBMM

* CMOC

* Changsha South Tantalum Niobium Co. Ltd

* Magris Performance Materials

* NioCorp Development Ltd

# 最近の業界動向

* 2025年8月: NioCorpは、エルククリークのニオブ-スカンジウム-チタンプロジェクトの経済的見通しを向上させるため、重要鉱物価格支援に関する米国政府の支援を受けました。

* 2025年1月: 中国の研究者たちは、軌道上で工業用ニオブ-シリコン合金を製造し、従来のチタンの3倍の圧縮強度を航空宇宙用途で達成しました。

* 2024年6月: 東芝、Sojitz、CBMMは、ニオブ-チタン酸化物バッテリーを搭載し、10分で80%充電可能な電動バスの試作車を発表しました。

ニオブは、希少で柔らかく、展延性に富む灰白色の金属であり、その優れた特性から多岐にわたる産業で利用されています。主に合金、特にステンレス鋼に添加されることで、材料の強度を向上させ、特に低温環境下での性能強化に貢献します。近年では、次世代のリチウムイオン電池の性能向上にも不可欠な材料として注目を集めています。

本レポートは、ニオブ市場を詳細に分析しており、その範囲は産出形態、種類、用途、最終用途産業、および地理的区分にわたります。産出形態ではカーボナタイトおよび関連鉱物、コロンバイト-タンタライトに、種類ではフェロニオブ、酸化ニオブ、ニオブ金属、真空グレードニオブ合金に分類されます。用途としては、鉄鋼、超合金、超電導磁石・コンデンサ、電池、その他の幅広い分野が対象です。最終用途産業は、建設、自動車・造船、航空宇宙・防衛、石油・ガス、その他の産業に細分化されています。地理的区分では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域に属する15カ国について、市場規模と予測が数量(トン)ベースで提供されています。

ニオブ市場は堅調な成長が見込まれており、2025年から2030年にかけて年平均成長率(CAGR)4.46%で拡大し、2030年には99.10キロトンに達すると予測されています。地域別に見ると、アジア太平洋地域が世界のニオブ消費を牽引しており、2024年には需要全体の60.54%を占めました。これは、特に中国における大規模な鉄鋼生産とインフラ整備が背景にあります。

市場の成長を促進する主な要因は多岐にわたります。建設分野では、高張力低合金(HSLA)鋼の採用が拡大しており、ニオブはこれらの鋼材の強度と耐久性を高める上で重要な役割を果たしています。また、自動車および造船業界では、燃費効率の向上や排出ガス削減のために軽量化が強く推進されており、ニオブ合金がその解決策の一つとして注目されています。エネルギー分野では、水素および液化天然ガス(LNG)の輸送用パイプラインの整備が世界的に進んでおり、ニオブ含有マイクロアロイ鋼は水素誘起割れに対する優れた耐性を持つため、高圧輸送の安全性を確保する上で不可欠です。さらに、ニオブをドープしたリチウムイオン電池の生産規模拡大や、航空宇宙分野における積層造形ニオブ合金の利用も、市場の重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。ニオブの供給はブラジルに極めて集中しており、世界の生産量の約78%を占めています。この供給集中は、地政学的リスクや物流上の混乱に対する脆弱性をもたらし、市場における価格決定力にも大きな影響を与えています。また、ニオブの急性暴露による健康および環境への懸念、そして環境・社会・ガバナンス(ESG)に関するトレーサビリティ遵守にかかるコストも、市場参加者にとっての課題となっています。市場の競争環境は、ポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の度合い)によって評価されており、技術的な動向や生産分析、価格トレンドも詳細に調査されています。

主要な最終用途産業としては、建設分野がニオブ需要の約49.15%を占めています。これは、耐震性の高い建築物や高層ビル建設において、ニオブが強化材として使用されるHSLA鋼が広く採用されているためです。ニオブは、鉄鋼の他にも、航空宇宙産業で用いられる超合金、医療機器や科学研究で利用される超電導磁石やコンデンサ、そして急速充電技術を可能にする電池など、幅広いアプリケーションでその価値を発揮しています。特に、フェロニオブは製鉄所向けの鉄含有マスター合金として、酸化ニオブは急速充電電池のアノードに使用される高純度形態として、それぞれ異なる特性と用途を持っています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Admat Inc.、American Elements、Australian Strategic Materials Ltd、CBMM、Changsha South Tantalum Niobium Co. Ltd、CMOC、Grandview Materials、Magris Performance Materials、NioCorp Development Ltd、Titanex GmbHといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。今後の市場機会としては、未開拓分野(ホワイトスペース)や満たされていないニーズの評価が、持続的な成長のための鍵となると考えられています。

以上これらの詳細な分析を通じて、市場参加者はニオブ産業における競争優位性を確立し、将来の成長戦略を策定するための洞察を得ることができます。本レポートは、投資家、サプライヤー、エンドユーザー、およびその他のステークホルダーにとって、市場の動向を深く理解し、情報に基づいた意思決定を行うための貴重なリソースとなるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設におけるHSLA鋼の採用増加

- 4.2.2 自動車および造船における軽量化の推進

- 4.2.3 水素およびLNG輸送のためのパイプライン整備

- 4.2.4 ニオブ添加リチウムイオン電池の規模拡大

- 4.2.5 航空宇宙向け積層造形Nb合金

-

4.3 市場の阻害要因

- 4.3.1 ブラジルにおける供給集中と価格決定力

- 4.3.2 急性暴露による健康および環境への懸念

- 4.3.3 ESGトレーサビリティ遵守コスト

-

4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の度合い

- 4.5 技術スナップショット/生産分析

- 4.6 価格動向

5. 市場規模と成長予測(数量)

-

5.1 発生源別

- 5.1.1 カーボナタイトおよび関連鉱物

- 5.1.2 コロンバイト-タンタライト

-

5.2 種類別

- 5.2.1 フェロニオブ

- 5.2.2 酸化ニオブ

- 5.2.3 ニオブ金属

- 5.2.4 真空グレードNb合金

-

5.3 用途別

- 5.3.1 鉄鋼

- 5.3.2 超合金

- 5.3.3 超電導磁石およびコンデンサ

- 5.3.4 バッテリー

- 5.3.5 その他の用途

-

5.4 最終用途産業別

- 5.4.1 建設

- 5.4.2 自動車および造船

- 5.4.3 航空宇宙および防衛

- 5.4.4 石油およびガス

- 5.4.5 その他の最終用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 ロシア

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アドマット株式会社

- 6.4.2 アメリカンエレメンツ

- 6.4.3 オーストラリア戦略材料株式会社

- 6.4.4 CBMM

- 6.4.5 長沙南方タンタルニオブ株式会社

- 6.4.6 CMOC

- 6.4.7 グランドビューマテリアルズ

- 6.4.8 マグリスパフォーマンスマテリアルズ

- 6.4.9 ニオコープ・デベロップメント株式会社

- 6.4.10 タイタネックスGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニオブは、原子番号41、元素記号Nbで表される遷移金属元素です。その名称はギリシャ神話の女神ニオベーに由来します。銀白色の光沢を持つニオブは、比較的軟らかく、展延性や加工性に優れるという特徴を持っています。約2477℃という高い融点を持ち、高温での強度を維持できるほか、酸やアルカリに強い優れた耐食性を示します。さらに、特定の条件下で電気抵抗がゼロになる超伝導性を持つという極めて重要な特性があり、これが多くの先端技術分野での利用を可能にしています。レアメタルの一つに数えられ、その希少性と優れた特性から、現代産業において不可欠な素材となっています。

ニオブは、その用途に応じて様々な形態で利用されます。高純度の純ニオブは、優れた生体適合性や耐食性から医療用インプラントや化学プラントの部品に、また半導体製造にも用いられます。一方、他の元素と組み合わせたニオブ合金は、より広範な用途で活躍します。最も一般的なのは、鉄鋼に微量添加されるフェロニオブで、鋼の強度、靭性、耐食性を向上させます。超伝導材料としては、チタンとの合金であるNb-Ti合金や、スズとの化合物であるNb3Sn(三スズ化ニオブ)が代表的で、極低温で高い超伝導特性を発揮します。航空宇宙分野では、ニオブを添加することで高温での強度や耐クリープ性を飛躍的に向上させたニオブ系超合金が用いられます。さらに、ニオブ酸リチウム(LiNbO3)のようなニオブ化合物は、その優れた電気光学特性や圧電特性から、光通信や電子部品の分野で重要な役割を果たしています。

ニオブの用途は多岐にわたりますが、主要なものは以下の通りです。第一に、鉄鋼および合金の添加剤としての利用が最も主要です。ニオブは、高強度低合金鋼(HSLA鋼)に微量添加されることで、自動車、橋梁、パイプラインなどに使われる鋼材の強度と靭性を大幅に向上させます。ステンレス鋼や耐熱合金に添加することで、耐食性や高温強度も向上させます。第二に、超伝導材料としての利用です。ニオブは、MRI(磁気共鳴画像診断装置)、粒子加速器、核融合炉(ITER計画など)の超伝導マグネットに不可欠な材料であり、Nb-Ti合金やNb3Snが強力な磁場発生に用いられます。第三に、航空宇宙およびガスタービン分野では、ジェットエンジンのタービンブレードやロケットノズルなど、極めて高温・高負荷にさらされる部品にニオブ系耐熱超合金が使われ、エンジンの効率と寿命を高めます。第四に、電子部品および光学材料としての利用です。ニオブ酸リチウム(LiNbO3)は、SAW(表面弾性波)フィルター、光変調器、レーザーなどの光通信デバイスや電子部品に広く利用されています。その他、生体適合性の高さから医療用インプラントに、耐食性から化学プラントの機器に、また陽極酸化による発色から宝飾品にも利用されています。

ニオブの利用を支える技術は多岐にわたります。まず、ニオブ鉱石からニオブを抽出し、高純度化する製錬技術(電子ビーム溶解、真空アーク溶解など)が基盤となります。次に、鉄鋼、超伝導合金、超合金など、それぞれの用途に応じた合金化技術が重要です。超伝導マグネットの設計・製造や極低温冷却を伴う超伝導技術は、ニオブの特性を最大限に引き出します。また、ニオブ酸リチウムなどの化合物を用いる薄膜形成技術(スパッタリング、CVDなど)は、光通信デバイスや電子部品の高性能化に貢献しています。レアメタルであるニオブの持続可能な利用のためには、使用済み製品からのニオブ回収・再利用を可能にするリサイクル技術の確立も不可欠です。

ニオブの世界市場は、特定の地域と企業によって供給が大きく左右される特徴があります。主要なニオブ鉱石であるパイロクロアの埋蔵量はブラジルとカナダに集中しており、特にブラジルが世界の生産量の大部分を占めています。ブラジルのCBMM社は、世界のフェロニオブ市場において圧倒的なシェアを持つ主要サプライヤーです。需要面では、鉄鋼産業がニオブの最大の消費分野であり、自動車、建設、エネルギーインフラなどの景気動向に強く連動します。超伝導材料や航空宇宙分野での需要も着実に増加しています。ニオブは、その戦略的な重要性から多くの国で「重要鉱物」として位置づけられており、供給の安定性確保は国家戦略上の課題です。価格は需給バランスや地政学的リスクによって変動しますが、比較的安定している傾向にあります。

ニオブは、今後も様々な分野でその重要性を増していくと予想されます。超伝導技術の進化は、超伝導量子コンピュータの実用化、超伝導送電網の普及、核融合エネルギーの実用化に向けた研究開発を推進し、ニオブ系超伝導材料の需要を拡大させるでしょう。航空宇宙分野の発展も重要なドライバーであり、次世代航空機や宇宙開発に伴い、軽量で高温強度に優れたニオブ系超合金の需要は増加すると考えられます。また、電気自動車(EV)や再生可能エネルギー分野においても、軽量化や高効率化に貢献するニオブ添加材料の需要が期待されます。医療分野では、生体適合性の高いニオブの特性を活かした新たなインプラント材料や医療機器の開発が進む可能性があります。一方で、資源の偏在性に対する供給リスクの管理や、リサイクル技術のさらなる向上は、将来にわたる安定供給のために不可欠です。ニオブは、そのユニークな特性により、今後も私たちの社会の発展に不可欠な役割を担い続けるでしょう。