活性炭市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

活性炭市場レポートは、原材料(石炭系、ヤシ殻系、木材系、その他)、形態(粉末、粒状、押出成形品・ペレット)、用途(脱色、砂糖製造、濃縮、溶剤回収など)、エンドユーザー(水処理、工業プロセスなど)、および地域(アジア太平洋、北米など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

活性炭市場の概要について、詳細にまとめさせていただきます。

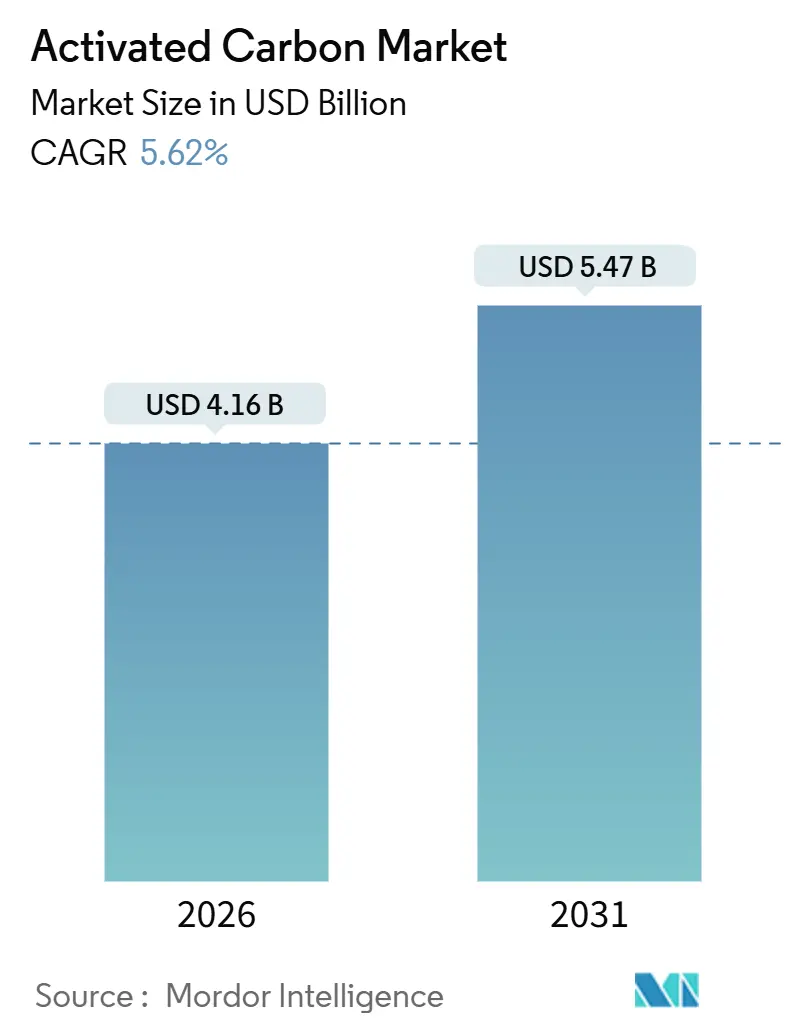

市場規模と予測

活性炭市場は、原材料(石炭ベース、ココナッツシェルベース、木材ベース、その他)、形態(粉末、粒状、押出/ペレット状)、用途(脱色、砂糖生産、濃縮、溶剤回収など)、最終用途産業(水処理、工業プロセスなど)、および地域(アジア太平洋、北米など)によって区分されています。市場規模は、2026年に41.6億米ドルと推定され、2031年までに54.7億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.62%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析と主要な推進要因

活性炭市場の拡大は、水質規制の厳格化、全国的なPFAS(有機フッ素化合物)除去プログラムの展開、石炭火力発電所における水銀除去義務が主な要因となっています。特に、米国環境保護庁(EPA)が2024年に設定した6種類のPFAS化合物に対する1兆分の1(ppt)レベルの規制は、数百もの公益事業体で粒状活性炭(GAC)への改修を促しています。同時に、大手製糖、化学、精製事業者は、高性能活性炭に依存する溶剤回収や不純物除去といった重要なプロセスにおいて、高性能活性炭への依存度を高めています。

このレポートは、活性炭市場に関する詳細な分析を提供しています。市場は、石炭、ココナッツ殻、木材、泥炭などの多様な原料から、物理的または化学的活性化プロセスを経て製造される新規の粉末、粒状、押出成形活性炭の世界的な収益として定義されています。その用途は広範であり、水・空気浄化、金属抽出、食品加工、医療、自動車、その他様々な産業用途にわたります。ただし、本調査の範囲からは、活性炭の再生・再利用サービス、および活性炭含有率が50%未満の複合吸着剤は除外されています。

調査方法論

本調査は、市場の信頼性の高い見解を提供するため、厳格な調査方法論を採用しています。一次調査では、アジア太平洋、北米、ヨーロッパ地域のプラントエンジニア、活性炭流通業者、自治体水道事業者、環境規制当局への構造化されたインタビューや調査を実施し、二次データの検証、平均販売価格の確認、規制導入時期の評価を行いました。また、技術コンサルタントからのフィードバックを通じて、特定の最終用途における吸着効率の仮定を精緻化しています。

二次調査では、UN ComtradeのHS-3802輸出フロー、U.S. EPAの有害物質排出目録、Eurostatの産業用水指令、中国生態環境部(MEE)の排出公報、国際水協会(IWA)の統計など、広範な公開データセットから開始しました。さらに、企業提出書類、投資家向け資料、信頼できる報道記事を分析して企業売上や新規プラント容量をベンチマークし、D&B Hoovers(サプライヤー財務)、Dow Jones Factiva(取引追跡)、Volza(出荷レベル検証)、Questel(水処理媒体に関する特許動向)といった有料データベースも活用して、市場の事実に基づいた強固な基盤を構築しています。

市場規模の算出と予測は、生産量と輸出入バランスを用いてグローバル需要をトップダウンで再構築し、設置された浄化容量や水銀規制義務化に基づく浸透率を通じて最終用途セクターにマッピングするアプローチを採用しています。同時に、サプライヤーの集計やチャネルチェックによる選択的なボトムアップ検証も行い、流通マージンや自家消費が全体に与える影響を調整しています。PFASコンプライアンス期限、石炭火力発電所の水銀排出基準、自治体の海水淡水化投資、ココナッツ殻炭価格指数、PACとGACの平均販売価格などが主要な追跡変数として用いられています。GDPや水インフラ支出の見通しに基づく多変量回帰分析により、各促進要因が予測され、その結果はシナリオ曲線に統合された上で業界専門家によるストレステストが実施されています。

データの検証は、差異スクリーニング、外れ値フラグ、ピアレビューを経て承認され、レポートは毎年更新されるほか、大規模な設備増強や突然の規制変更といった重要なイベント発生時には臨時更新が行われます。これにより、クライアントは常に最新の市場見解を得ることができます。Mordor Intelligenceの活性炭ベースラインは、バージン活性炭のみに焦点を当て、規制マイルストーンを貿易検証済みのベースラインに重ね合わせることで、観測可能な現実に根差した信頼性の高い数値を提供しています。他社調査に見られる再生収益の統合、空気清浄機導入の過大評価、定価での販売計上による合計値の膨張といった歪みを排除し、より正確で意思決定に資する市場分析を実現しています。

市場概況

活性炭市場は、複数の強力な促進要因といくつかの抑制要因によってその様相が形成されています。

主な市場促進要因としては、

1. 水質浄化に対する需要の継続的な増加。

2. 石炭火力発電所における水銀除去の義務化。

3. 低硫黄燃料規制の強化に伴う溶剤回収用活性炭の需要拡大。

4. 小規模プラントにおけるバイオガス高度化および硫化水素(H₂S)除去の増加。

5. 空気浄化用途における活性炭使用の拡大。

などが挙げられます。

一方、市場の成長を抑制する要因としては、

1. ココナッツ殻炭のサプライチェーンにおける混乱。

2. 石炭価格の変動が利益率を圧迫する状況。

3. 地域再生ハブ設立にかかる高額な設備投資。

などが指摘されています。

本レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境も詳細に分析しています。

市場規模と成長予測

活性炭市場は、その規模と成長が様々なセグメントにわたって詳細に予測されています。

原料別では、 石炭ベース、ココナッツ殻ベース、木材ベース、その他(泥炭、亜炭など)の活性炭が分析対象です。

形態別では、 粉末活性炭(PAC)、粒状活性炭(GAC)、押出成形/ペレット状活性炭(EAC)の市場動向が評価されています。

用途別では、 脱色処理、砂糖生産、濃縮処理、溶剤回収、PFAS吸着処理、飲料水処理、その他多岐にわたるアプリケーションが網羅されています。

最終用途産業別では、 水処理、工業プロセス、ヘルスケア、食品・飲料、自動車、その他様々な産業における需要が分析されています。

地域別では、 アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、その他ヨーロッパ地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)の主要市場が詳細に調査されています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析を通じて、競争環境を包括的に評価しています。Albemarle Corporation、Haycarb PLC、KURARAY CO., LTD.、Norit、Osaka Gas Chemicals Co., Ltd.、Xylemなど、多数の主要企業のプロファイルも含まれており、市場の主要プレイヤーとその競争戦略を深く理解することができます。

市場機会と将来展望

将来の市場機会としては、未開拓分野(ホワイトスペース)と未充足ニーズの評価に加え、公共事業体によるPFAS(有機フッ素化合物)除去への支出増加が特に重要な動向として強調されています。

本レポートで回答される主要な質問

本レポートは、活性炭市場に関する以下の主要な質問に明確に回答しています。

* 2026年から2031年にかけての活性炭市場の成長予測はどのくらいですか?

市場は年平均成長率(CAGR)5.62%で拡大し、2026年の41.6億米ドルから2031年には54.7億米ドルに達すると予測されています。

* 最も速い成長が見込まれる原料カテゴリは何ですか?

ココナッツ殻ベースの活性炭がCAGR 6.78%で最も速い成長を遂げると見込まれており、PFAS除去や医薬品浄化のニーズに強く支えられています。

* なぜ公共事業体は粉末活性炭(PAC)から粒状活性炭(GAC)への移行を進めているのですか?

GACは3~5回熱再生が可能であるため、高処理量プラントにおいてライフサイクルコストを大幅に削減し、廃棄物量を低減できるという利点があるためです。

* 世界の需要を牽引している地域はどこですか?

アジア太平洋地域が2025年に収益シェアの37.72%を占め、中国の生産能力の拡大とインドにおける自治体インフラ整備がその主要因となっています。

* ココナッツ殻炭の価格変動は供給にどのように影響しますか?

原料の入手困難と価格上昇が続くことで、買い手は木材や石炭ベースの代替品への多様化、または安定供給を確保するための複数年契約の締結を迫られる傾向にあります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水質浄化の需要増加

- 4.2.2 石炭火力発電所における水銀除去義務

- 4.2.3 低硫黄燃料規制の急増が溶剤回収用活性炭を後押し

- 4.2.4 小規模プラントにおけるバイオガス高度化とH₂Sスクラビングの増加

- 4.2.5 空気浄化のための活性炭の使用増加

- 4.3 市場の阻害要因

- 4.3.1 ココナッツ殻炭のサプライチェーンの混乱

- 4.3.2 石炭価格の変動が利益を圧迫

- 4.3.3 地域再活性化ハブへの高額な設備投資

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

- 5.1 原料別

- 5.1.1 石炭系

- 5.1.2 ヤシ殻系

- 5.1.3 木材系

- 5.1.4 その他(泥炭、亜炭など)

- 5.2 形態別

- 5.2.1 粉末活性炭(PAC)

- 5.2.2 粒状活性炭(GAC)

- 5.2.3 押出成形/ペレット状活性炭(EAC)

- 5.3 用途別

- 5.3.1 脱色処理

- 5.3.2 砂糖製造

- 5.3.3 濃縮処理

- 5.3.4 溶剤回収

- 5.3.5 PFAS吸着処理

- 5.3.6 飲料水処理

- 5.3.7 その他の用途

- 5.4 最終用途産業別

- 5.4.1 水処理

- 5.4.2 工業プロセス

- 5.4.3 ヘルスケア

- 5.4.4 食品・飲料

- 5.4.5 自動車

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 アーク・インク

- 6.4.3 カーボン・アクティベート・コーポレーション

- 6.4.4 カーボテック

- 6.4.5 ドナウ・カーボンGmbH

- 6.4.6 ヘイカーブPLC

- 6.4.7 インジェビティ

- 6.4.8 カルパカ・ケミカルズ

- 6.4.9 クラレ株式会社

- 6.4.10 MICBAC インディア

- 6.4.11 南平元力活性炭有限公司

- 6.4.12 ノリット

- 6.4.13 大阪ガスケミカル株式会社

- 6.4.14 ピュラジェン

- 6.4.15 ロトカーブ (PTY) Ltd.

- 6.4.16 上海活性炭有限公司

- 6.4.17 シルカーボン・アクティブコーレGmbH

- 6.4.18 スニータ・カーボンズ

- 6.4.19 ザイレム

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

活性炭は、木材、石炭、ヤシ殻などの炭素質原料を高温で炭化させた後、さらに賦活処理を施すことで、内部に無数の微細な孔(細孔)を発達させた多孔質炭素材料でございます。この細孔構造により、活性炭は非常に広い比表面積(通常、1グラムあたり数百から数千平方メートル)を持ち、その表面に様々な物質を吸着する能力に優れております。吸着のメカニズムは、主にファンデルワールス力による物理吸着と、表面の官能基による化学吸着の二種類がございます。この高い吸着性能が、活性炭が多岐にわたる分野で利用される最大の理由となっております。

活性炭の種類は、その形状、原料、賦活方法によって分類されます。形状別では、粉末状の「粉末活性炭(PAC)」、粒状の「粒状活性炭(GAC)」、繊維状の「繊維状活性炭(ACF)」、そして特定の形状に成形された「成形活性炭」などがございます。粉末活性炭は主に水処理の緊急時対応や脱色用途に、粒状活性炭は浄水場や空気清浄機、溶剤回収などに、繊維状活性炭はフィルターや防護服などに用いられます。原料別では、石炭を原料とする「石炭系活性炭」、ヤシ殻を原料とする「ヤシ殻系活性炭」、木材を原料とする「木質系活性炭」などが代表的です。石炭系は硬度が高く耐久性に優れ、ヤシ殻系は微細な細孔が発達しているため、水処理や空気清浄に適しております。木質系はメソ孔が発達しやすく、脱色や医薬品精製に利用されます。賦活方法には、水蒸気や二酸化炭素を用いる「ガス賦活(物理賦活)」や、塩化亜鉛やリン酸などの薬品を用いる「薬品賦活(化学賦活)」があり、これらによって細孔構造や表面特性が調整されます。

活性炭の用途は非常に広範にわたります。最も一般的なのは水処理分野で、上水処理における残留塩素の除去、カビ臭やトリハロメタン前駆物質の吸着、下水処理や工業廃水処理における有機物の除去、さらには家庭用浄水器にも不可欠な材料です。空気処理・ガス処理分野では、工場排気の脱臭、室内空気の清浄化、VOC(揮発性有機化合物)の除去、自動車の燃料蒸発ガス吸着装置(キャニスター)、防毒マスク、排ガス中のダイオキシンや水銀の吸着除去など、多岐にわたる環境対策に貢献しております。食品・飲料分野では、砂糖の脱色、清酒や食用油の精製、飲料水のろ過などに使用され、製品の品質向上に寄与しています。医薬品・化学品分野では、医薬品の精製・脱色、触媒担体、溶剤回収などに利用され、製造プロセスの効率化や製品の高純度化に貢献しております。その他にも、燃料電池や電気二重層キャパシタ(EDLC)といったエネルギー貯蔵デバイスの電極材料、土壌改良材、貴金属回収など、その応用範囲は拡大の一途を辿っております。

活性炭に関連する技術は多岐にわたります。吸着理論としては、吸着等温線(ラングミュア型、フロイントリッヒ型など)を用いた吸着性能の評価や、細孔径分布の解析による最適な活性炭の選定が行われます。使用済みの活性炭は吸着能力が低下するため、再生技術が重要となります。一般的な再生方法としては、高温で吸着物質を分解・揮発させる「加熱再生(熱再生)」があり、これにより活性炭を繰り返し利用することが可能になります。その他にも、特定の吸着物質に有効な「薬品再生」や、微生物を利用する「生物再生」、超臨界流体を用いる再生技術なども研究・実用化されております。製造技術においては、原料の前処理から炭化、賦活に至る各工程での温度や時間、雰囲気ガスの制御が、最終的な活性炭の性能を大きく左右するため、高度な技術が求められます。また、比表面積測定(BET法)や細孔分布測定、各種吸着性能試験(ヨウ素吸着量、メチレンブルー吸着量など)といった評価技術も、活性炭の品質管理や開発において不可欠でございます。近年では、活性炭に触媒機能や抗菌機能を付与する複合材料化技術や、膜分離技術との組み合わせによる高性能化も進められております。

活性炭の市場背景は、環境規制の強化と産業の発展が主な牽引役となっております。世界的に水質汚染や大気汚染への意識が高まり、各国で環境基準が厳格化されていることから、水処理や排ガス処理用途での活性炭需要は堅調に推移しております。特に、新興国の工業化に伴う環境負荷の増大は、活性炭市場の成長を加速させる要因となっております。また、生活水準の向上に伴う家庭用浄水器や空気清浄機の普及も、市場拡大に寄与しています。エネルギー貯蔵デバイスとしての電気二重層キャパシタの需要増加も、新たな市場を形成しております。主要な活性炭メーカーとしては、クラレ、三菱ケミカル、大阪ガスケミカル、カネカといった日本企業をはじめ、海外にも多数の企業が存在し、技術開発競争が活発に行われております。一方で、製造コストや再生コスト、使用済み活性炭の廃棄物処理といった課題も存在し、これらを解決するための技術革新が求められております。地域別では、アジア太平洋地域が最大の市場であり、中国やインドにおける環境対策需要が特に大きい傾向にございます。

将来の展望として、活性炭はさらなる高機能化と新用途開発が進むと予想されます。特定の物質を選択的に吸着する能力の向上、触媒機能の付与、耐久性の向上などが研究開発の重点分野となるでしょう。例えば、CO2分離回収技術や水素貯蔵材料としての応用、医療分野における人工臓器や薬物送達システムへの展開も期待されております。製造プロセスにおいては、省エネルギー化や環境負荷の低減が重要なテーマであり、バイオマス原料の活用や、より効率的な賦活技術の開発が進められるでしょう。使用済み活性炭の再生技術も、低コスト化と省エネルギー化が図られ、資源循環型社会への貢献が期待されます。また、ナノテクノロジーとの融合により、ナノポーラスカーボンやグラフェンとの複合化など、これまでにない特性を持つ次世代活性炭材料の開発も進んでおります。これらの技術革新を通じて、活性炭は今後も環境問題の解決や産業の発展に不可欠な素材として、その重要性を増していくことと存じます。