ヘリウム市場規模・シェア分析 – 成長動向と予測 (2025-2030)

ヘリウムレポートは、相(液体ヘリウム、気体ヘリウム)、用途(呼吸用混合ガス、極低温、リーク検出、加圧およびパージ、溶接など)、エンドユーザー産業(航空宇宙および航空機、エレクトロニクスおよび半導体、原子力、ヘルスケア、溶接および金属加工、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘリウム市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

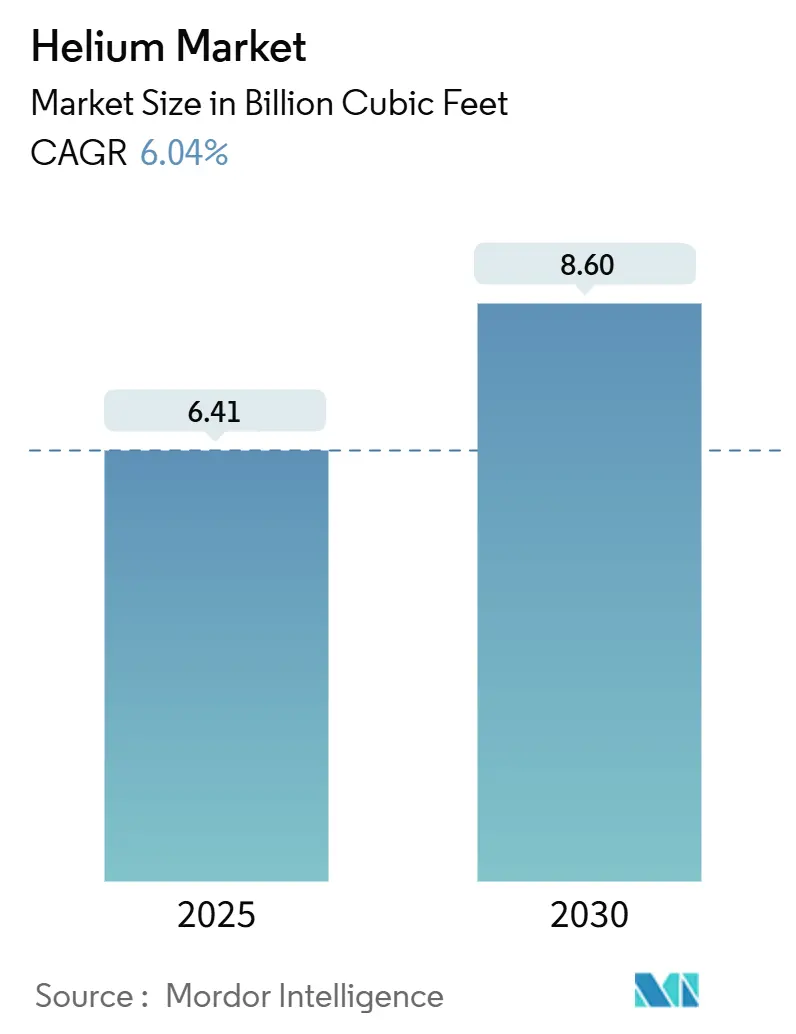

レポート概要

本レポートは、ヘリウム市場の規模、シェア、トレンド、成長を2030年まで分析したものです。調査期間は2019年から2030年までで、2025年の市場規模は64.1億立方フィート、2030年には86.0億立方フィートに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.04%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高く、主要プレイヤーが市場を牽引しています。

市場概要

ヘリウム市場は、2025年には64.1億立方フィートと推定され、2030年までに86.0億立方フィートに達し、予測期間中に6.04%のCAGRで成長すると予想されています。この堅調な需要は、半導体製造、医療画像診断、商業宇宙打ち上げ、量子コンピューティングといった分野から生じており、それぞれがヘリウムの超低沸点と化学的不活性性に依存しています。

ヘリウム市場は、世界的な生産者が15社未満と限られていること、および2024年に米国連邦ヘリウム備蓄が民営化され、補助金付きの在庫が市場からなくなったことにより、引き続き供給の不安定性に直面しています。南アフリカ、カタール、ロシアからの新規供給能力が一時的に不足を緩和していますが、構造的な集中が続くため、ユーザーは長期契約とリサイクル投資に注力しています。

米国のCHIPS法、欧州CHIPS法、および複数のアジア政府のインセンティブプログラムに基づく半導体製造能力の増強は需要を激化させており、中所得国におけるMRI装置の普及拡大は、ヘルスケア分野が最大の最終用途産業としての地位を維持する要因となっています。

主要レポートのポイント

* 相別: 気体ヘリウムは2024年に収益シェアの71.30%を占め、2030年までに6.34%の最高のCAGRを記録すると予測されています。

* 用途別: 極低温用途は2024年のヘリウム市場シェアの33.44%を占め、2030年までに7.29%のCAGRで成長すると予測されています。

* 最終用途産業別: ヘルスケア分野は2024年のヘリウム市場規模の34.42%を占め、2030年までに7.25%の最高のCAGRで成長すると予測されています。

* 地域別: 北米は2024年のヘリウム市場シェアの39.10%を占めましたが、アジア太平洋地域は2030年までに地域別で最高の7.39%のCAGRを記録すると予測されています。

グローバルヘリウム市場のトレンドと洞察

ドライバー(市場成長要因)

1. 東アジアにおける半導体製造施設の爆発的な建設:

中国、台湾、日本、韓国におけるファウンドリの拡張は、ヘリウム市場を牽引しています。チップ工場は、ウェーハ洗浄、リソグラフィ雰囲気制御、プラズマエッチングに気体ヘリウムを依存しています。Intel、TSMC、Samsungは、CHIPS法および並行する地域プログラムの資金援助を受けて、米国およびアジアで新しい工場を建設しており、各工場はライフサイクルを通じて数億標準立方フィートの高純度ヘリウムを必要とします。台湾の集積効果は地域需要をさらに高め、先進パッケージングラインはダイボンディングや封止にヘリウムを消費します。全体として、半導体の消費強度はノードの微細化とともに増加し、2030年までヘリウム市場の二桁の需要成長を確実なものにしています。この要因はCAGRに+2.1%の影響を与え、アジア太平洋地域が中心ですが、北米にも波及し、中期的な影響(2~4年)が見込まれます。

2. 中所得国の病院におけるMRI装置の普及拡大:

アジア太平洋、ラテンアメリカ、アフリカの病院では、新しいヘリウム使用量の少ない技術が登場しているにもかかわらず、慢性疾患の診断ニーズを満たすためにMRIスキャナーの導入を進めています。従来の1.5テスラMRI装置は、設置時に1,500~2,000リットルの液体ヘリウムを必要とし、その耐用期間中に最大10,000リットルを消費します。沸騰したガスを92%回収するヘリウム回収装置は三次病院に普及しつつありますが、初期費用が約10万米ドルと高額なため、主に教育機関に導入が限定されています。GE HealthCareのFreeliumやSiemens HealthineersのDryCoolプラットフォームはヘリウム使用量を99%削減しますが、装置の買い替えサイクルが遅いため、従来の磁石が今後10年間も主流であり続けるでしょう。この要因はCAGRに+1.

このレポートは、ヘリウムの世界市場に関する詳細な分析を提供しています。

1. ヘリウムの概要と市場定義

ヘリウムは、無色、無臭、無味のガスであり、宇宙で2番目に軽く、最も豊富な元素です。再生不可能な資源であり、供給が限られています。極低温、超電導、風船、飛行船、溶接、漏れ検出、呼吸混合物、航空宇宙、ロケット、原子力研究など、多岐にわたる重要な用途があります。

2. 調査範囲と方法論

本レポートは、ヘリウム市場を以下の観点から詳細に分析しています。

* 相別: 液体ヘリウム、気体ヘリウム

* 用途別: 呼吸混合物、極低温、漏れ検出、加圧・パージ、溶接、制御雰囲気、その他の用途

* 最終用途産業別: 航空宇宙・航空機、エレクトロニクス・半導体、原子力、ヘルスケア、溶接・金属加工、その他の最終用途産業

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、台湾、タイ、インドネシア、ベトナム、オーストラリア、ニュージーランド、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、ポーランド、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、エジプト、南アフリカ、その他)

これらの各セグメントについて、市場規模と予測が体積(立方フィート)に基づいて提供されています。調査は、綿密な調査方法論に基づいています。

3. エグゼクティブサマリーと市場規模の予測

2025年におけるヘリウム市場の規模は64.1億立方フィートに達すると推定されています。2030年までには年平均成長率(CAGR)6.04%で成長し、86.0億立方フィートに達すると予測されています。

地域別では、アジア太平洋地域が半導体およびヘルスケア分野の拡大により、2030年までに7.39%と最も高いCAGRで成長すると見込まれています。

4. 市場の推進要因

ヘリウム市場の成長を牽引する主な要因は以下の通りです。

* 東アジアにおける半導体製造工場の爆発的な建設ラッシュ。

* 中所得国の病院におけるMRI装置の導入拡大。

* 商業用宇宙打ち上げの活況による液体ヘリウム需要の増加。

* 量子コンピューティング用クライオスタットが研究室からパイロットラインへ移行。

* 中性子検出および核融合研究開発のためのヘリウム3のパイロット規模での抽出。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 限られた埋蔵量と少数の国への集中。

* 代替品と比較して高い液化および物流コスト。

* フレアガス規制の強化による副産物ヘリウムの生産制限。

6. 主要な用途と産業動向

* 半導体製造: 半導体工場では、ウェーハ洗浄、リソグラフィー雰囲気制御、熱管理に高純度気体ヘリウムが不可欠であり、ノードの微細化に伴い消費量が増加しています。

* ヘルスケア(MRI): ヘリウム不足に対応するため、多くの病院ではボイルオフの最大92%を回収する回収スキッドを導入しています。また、Freeliumのような新しいMRI設計は、ヘリウムの必要量を大幅に削減しています。

7. 競争環境と将来展望

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAir Liquide、Air Products and Chemicals, Inc.、Linde plc、Iwatani Corporationなどを含む主要企業のプロファイルが詳細に分析されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 東アジアにおける半導体製造工場の爆発的な増設

- 4.2.2 中所得国病院におけるMRI装置の拡大

- 4.2.3 商業宇宙打ち上げブームによる液体ヘリウム需要の増加

- 4.2.4 量子コンピューティング用クライオスタットの実験室からパイロットラインへの移行

- 4.2.5 中性子検出および核融合研究開発のためのパイロット規模のヘリウム3抽出

-

4.3 市場抑制要因

- 4.3.1 限られた埋蔵量と少数の国への集中

- 4.3.2 高い液化および物流コストと代替品

- 4.3.3 フレアガス規制の強化による副産物ヘリウムの制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 相別

- 5.1.1 液体ヘリウム

- 5.1.2 気体ヘリウム

-

5.2 用途別

- 5.2.1 呼吸用混合ガス

- 5.2.2 極低温

- 5.2.3 リーク検出

- 5.2.4 加圧およびパージ

- 5.2.5 溶接

- 5.2.6 制御雰囲気

- 5.2.7 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 航空宇宙および航空機

- 5.3.2 エレクトロニクスおよび半導体

- 5.3.3 原子力

- 5.3.4 ヘルスケア

- 5.3.5 溶接および金属加工

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 台湾

- 5.4.1.7 タイ

- 5.4.1.8 インドネシア

- 5.4.1.9 ベトナム

- 5.4.1.10 オーストラリア

- 5.4.1.11 ニュージーランド

- 5.4.1.12 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ポーランド

- 5.4.3.6 スペイン

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 エジプト

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Air Products and Chemicals, Inc.

- 6.4.3 AIR WATER INC

- 6.4.4 Buzwair Industrial Gases Factories

- 6.4.5 ExxonMobil Corporation

- 6.4.6 Gazprom

- 6.4.7 Gulf Cryo

- 6.4.8 Iwatani Corporation

- 6.4.9 Linde plc

- 6.4.10 Matheson Tri-Gas Inc.

- 6.4.11 Messer Group

- 6.4.12 North American Helium

- 6.4.13 PGNiG SA

- 6.4.14 QatarEnergy LNG

- 6.4.15 Renergen

- 6.4.16 Weil Group Resources

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘリウムは、元素記号He、原子番号2を持つ、無色、無臭、無味の不活性ガスです。周期表の貴ガス族に属し、化学的に非常に安定しており、他の物質とほとんど反応しません。水素に次いで宇宙で2番目に軽い元素であり、その沸点は約-269℃(4.2ケルビン)と、あらゆる元素の中で最も低いという極めてユニークな特性を持っています。この超低温特性が、ヘリウムが多くの先端技術分野で不可欠な存在となっている最大の理由です。地球上では、主に天然ガス田から副産物として少量しか産出されず、その希少性から「戦略的資源」とも位置づけられています。また、絶対零度に近い温度で超流動性(ヘリウムII)を示すなど、物理学研究においても重要な役割を担います。

ヘリウムには主に二つの安定同位体が存在します。一つは、天然に存在するヘリウムの大部分を占める「ヘリウム4(⁴He)」です。これはアルファ崩壊によって生成されるアルファ粒子が電子を捕獲したもので、その安定性と豊富な存在量から、産業用途や研究用途で広く利用されています。もう一つは、非常に希少な「ヘリウム3(³He)」です。これは地球上ではごく微量しか存在せず、主にトリチウムのベータ崩壊によって生成されます。ヘリウム3は、中性子検出器の感応ガスとして利用されるほか、希釈冷凍機における極低温生成、核融合炉の燃料としての可能性、さらには医療分野での肺のMRI造影剤など、多岐にわたる応用が期待されています。特に、D-³He核融合は、放射性廃棄物の発生が少ないクリーンなエネルギー源として注目されていますが、地球上でのヘリウム3の極端な希少性が実用化への大きな課題となっています。

ヘリウムの供給は、その希少性と需要の増加により、世界的に不安定な状況が続いています。天然ガス田からの副産物としての生産に依存しているため、天然ガス市場の変動や地政学的な要因が供給に直接影響を与えます。このため、ヘリウムのリサイクル技術の開発や、代替物質の探索、さらには月面など地球外でのヘリウム3資源の探査といった取り組みも進められています。

このように、ヘリウムは私たちの日常生活から最先端科学技術まで、幅広い分野で不可欠な元素でありながら、その供給には多くの課題を抱えています。そのユニークな物理的・化学的特性は、今後も人類の科学技術の発展に貢献し続けることでしょう。