ヨウ素市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヨウ素レポートは、供給源(地下かん水、カリチェ鉱石、海藻、リサイクル)、形態(元素および同位体、無機塩および錯体、有機化合物)、最終用途産業(飼料、医療、殺生物剤、光学偏光フィルムなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

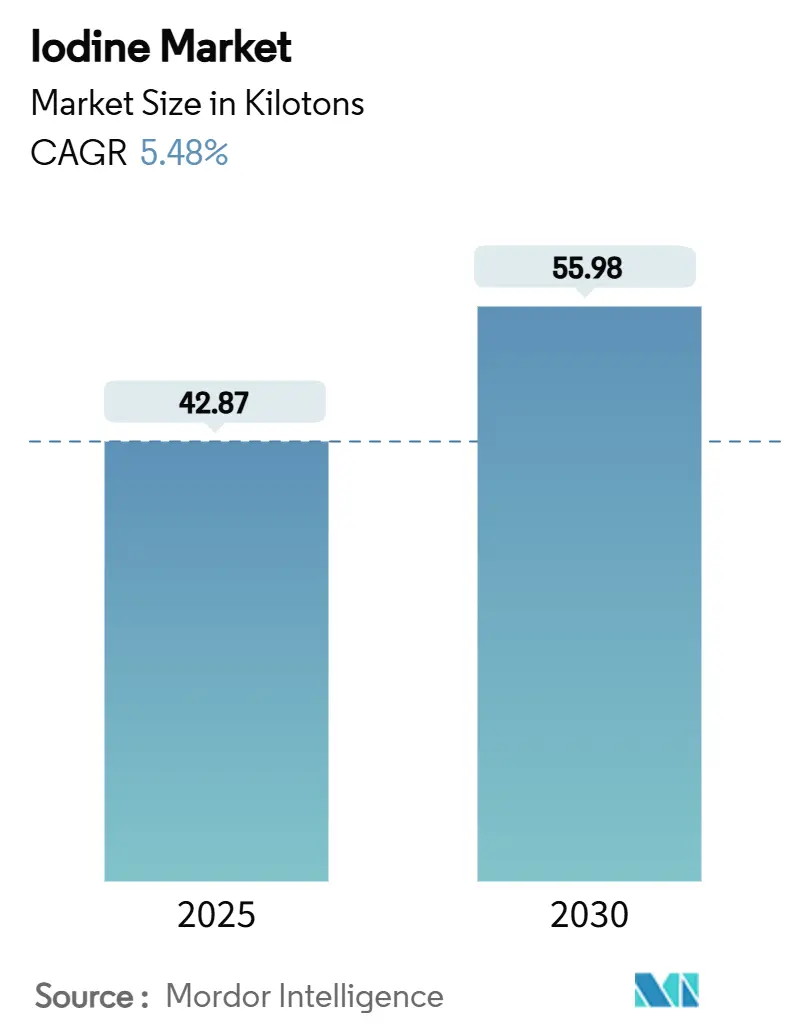

ヨウ素市場は、2025年には42.87キロトン、2030年には55.98キロトンに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.48%です。この成長は、X線/CT画像診断、LCDおよびOLED偏光板、家畜衛生製品、特殊化学品など、ヨウ素が代替不可能な役割を果たす分野での需要に支えられています。医療画像診断が主要な需要源であり続ける一方、WET IOsorbのような地下かん水抽出技術が生産コストを削減し、チリのカリチェ鉱石資源の優位性を薄めています。アジア太平洋地域は、中国の電子機器製造とインドの診断能力拡大を背景に、最大の消費地域であり、最も急速に成長する市場でもあります。2022年から2023年にかけての供給不足により、下流のユーザーは長期契約を結び、スポット価格を安定させ、リサイクルへの取り組みを促進しており、より予測可能ながらも依然として脆弱な需給バランスが形成されています。市場の集中度は高いとされています。

主要なレポートのポイント

* 供給源別: 2024年にはカリチェ鉱石がヨウ素市場シェアの51.46%を占めましたが、地下かん水抽出は2030年までに5.64%のCAGRで成長すると予測されています。

* 形態別: 2024年には有機化合物がヨウ素市場規模の48.75%を占め、無機塩および錯体は2030年までに5.71%のCAGRで増加すると見込まれています。

* 最終用途産業別: 2024年には医療分野がヨウ素市場シェアの47.34%を占め、同分野は2030年までに5.75%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がヨウ素市場規模の34.02%を占め、2025年から2030年の間に6.97%のCAGRで拡大すると予測されています。

世界のヨウ素市場の動向と洞察

促進要因

1. X線/CT造影剤の需要増加: 世界的に診断件数が増加しており、造影剤メーカーは生産能力を拡大し、ヨウ素の供給を確保するための複数年契約を結んでいます。個別化された投与や多回投与バイアルの使用といった持続可能性への取り組みは、需要を安定させています。病院は供給源を多様化し、価格高騰から身を守っています。インドや東南アジアでの放射線科の近代化も、市場に構造的な追い風をもたらしています。

2. ヨウ素欠乏症の増加: ユニバーサル塩ヨウ素化(USI)により、インドの家庭でのヨウ素摂取は改善されましたが、妊婦や授乳中の女性には軽度の欠乏症が依然として見られます。中国の食事摂取基準の更新も、地域特有の栄養戦略の重要性を示しており、制御放出肥料やバイオ強化作物が活用されています。同時に、米国FDAや香港食品安全センターなどの規制機関は、海藻スナックによる過剰摂取を防ぐため、表示規則を厳格化しています。これらの動向は、食品加工に使用される医薬品グレードのヨウ素酸塩の着実な量的な成長を支え、非医療分野での需要を刺激しています。

3. LCDおよびOLED偏光板生産の拡大: ヨウ素を含浸させたポリビニルアルコール偏光板は、東アジアで生産される高精細LCDおよびOLEDパネルに不可欠です。広州、坡州、蘇州の製造ラインは、パンデミック後の家電製品需要に対応するため稼働率を上げており、ヨウ素消費分野と完成品輸出の両方でアジアの優位性を強化しています。製造工程では、ヨウ素の損失を減らすための歩留まり改善プロジェクトが進められていますが、ヨウ素は光学性能に不可欠な分子であり続けています。使用済み偏光板からのヨウ素回収リサイクルは初期段階ですが、コストがかかるため、2030年までは一次供給への依存が続くと考えられます。

4. 家畜消毒剤の使用増加: ポビドンヨードをベースとした乳頭浸漬液は、乳牛の衛生管理に不可欠であり、USDAの有機規則でも乳房炎予防にヨウ素の使用が明示的に許可されています。抗菌薬耐性への懸念から抗生物質予防が制限される中、ヨウ素は低残留性の代替品として2024年に採用が拡大しました。エチレンジアミンジヒドロヨージド(EDDI)は、微量栄養素を供給しつつ飼料変換率を向上させますが、FDAのガイダンスでは治療効果の主張は禁止されています。乳中のヨウ素含有量の季節変動により、農場は規制残留上限値内に収まるよう投与量を厳密に監視する必要があり、オンサイト検査のサービス市場が生まれています。これらの農業チャネルは、医療分野の病院中心の需要ピークを補完し、年間を通じて安定した消費を支えています。

5. 直接かん水抽出のコスト優位性: 既存の石油・ガスインフラを活用することで、インフラコストを最小限に抑え、単位エネルギー消費量を削減できるため、コスト面で優位性があります。

抑制要因

1. 毒性に関する懸念と取り扱いコスト: OSHAは職場でのヨウ素蒸気濃度を0.1 ppm、ACGIHはさらに厳しい0.01 ppmに制限しており、加工業者はスクラバー、隔離ブース、連続監視への投資を義務付けられています。同時に、EPAのヨウ素系抗菌剤の再登録決定は進化しており、より環境に優しい溶剤への移行や追加の毒性学的書類の提出が求められています。医療用同位体は少量ながらも追加の放射線安全プロトコルを必要とし、統合生産者の間接費を増加させています。これらのコンプライアンス要件は、新規参入者のコストを押し上げ、規制インフラが限られた地域でのプロジェクト承認を遅らせる可能性があります。

2. カリチェ由来ヨウ素の価格変動: チリに依存するグローバルサプライチェーンは、価格変動の影響を受けやすいです。

3. 乳製品中の残留ヨウ素に関する規制: 欧州の食品安全機関は、乳中のヨウ素平均値が夏には200 µg/kg、冬には430 µg/kgと季節変動があることを記録しており、乳児用調製粉乳の仕様を満たす加工業者にとってコンプライアンスを複雑にしています。米国でも、欠乏症予防と摂取上限値のバランスが取られています。これにより、農場は投与量の最適化と記録管理に投資する必要があり、農業チャネルにおけるヨウ素需要の成長を抑制する可能性があります。

セグメント分析

1. 供給源別:

* カリチェ鉱石: 2024年には世界の供給量の51.46%を占め、ヨウ素市場の半分以上を占めていますが、かん水プロジェクトの普及により相対的なシェアは低下しています。チリでの水使用規制と相まって、1キログラムのヨウ素生産に2,500キログラムの鉱石が必要な比率は、よりシンプルな酸化抽出プロセスを提供する地下かん水と比較して競争力を低下させています。

* 地下かん水抽出: 5.64%のCAGRで拡大しており、既存の石油・ガスインフラを活用することでインフラコストを最小限に抑え、単位エネルギー消費量を削減し、最も急速に成長する供給ルートとしての地位を強化しています。

* リサイクル: 電子機器グレードの偏光板のリサイクルは、トン数ではまだ初期段階ですが、技術的には実現可能です。回収コストが下がれば、再生ヨウ素はニッチな高純度需要をカバーし、一次消費の急増を抑制する可能性があります。

* 海藻ベースの抽出: 現在は専門的なニッチ市場であり、「生物由来」の認証を重視する健康食品および栄養補助食品メーカーにサービスを提供していますが、生産量は主要な工業用供給源と比較して少量です。

2. 形態別:

* 有機化合物: 2024年には量の48.75%を占め、造影剤や消毒剤に使用される特殊なヨウ素化中間体に対する製薬業界の需要を強調しています。ポビドンヨード(PVP-I)だけでも2024年には数キロトンの需要があり、感染制御プロトコルが塩素系代替品で効果を損なうことなく容易に代替できないため、価格非弾力性を維持しています。

* 無機塩および錯体: ヨウ化カリウム、ヨウ素酸カリウム、ヨウ化第一銅などの無機塩および錯体は、電子機器および特殊ポリマー生産者の拡大に伴い、5.71%のCAGRで全体の成長を上回っています。

* 元素ヨウ素および同位体: 核医学の線量精度が高い粗利益を生み出すプレミアムなニッチ市場を占めており、この最小の物理セグメントは戦略的に重要です。電子機器の偏光板配合の変化は、純度要件を継続的に洗練させており、塩生産者はTier-1ディスプレイOEMが要求する5N純度閾値を確保するために追加の再結晶装置を導入しています。

3. 最終用途産業別:

* 医療用途: 2024年には世界の需要の47.34%を占め、5.75%のCAGRで増加すると予測されており、医療が短期的な市場方向の主要な決定要因であることを示しています。病院での使用の大部分を占めるヨウ素造影剤は、CTスキャナー密度がOECD平均を下回る発展途上国の医療システム全体で画像診断のスループットが向上している恩恵を受けています。医薬品消毒剤や放射性トレーサーも医療分野のフットプリントを広げています。

* 光学偏光板: LCDおよびOLEDディスプレイ用の光学偏光板は、次に大きな需要源であり、生産は東アジアに集中しているため、運賃が高騰すると地域貿易の不均衡が増幅されます。

* 農業: 飼料添加物や殺生物剤を含む農業は、総需要の10%未満ですが、家畜サイクルに関連する景気循環に逆行する消費を提供します。

* フッ素化学品およびナイロン安定剤: これらの特殊化学品の顧客は、広範な価格低迷期に生産者の利益を支える契約価格エスカレーション条項を受け入れるため、戦略的に重要です。

地域分析

1. アジア太平洋: 2024年にはヨウ素市場の34.02%を占め、中国の電子機器エコシステム、堅調な造影剤需要、公衆衛生強化プログラムに牽引され、6.97%のCAGRで成長しています。中国の最新の五カ年計画は診断能力の拡大を目標としており、国内の鉱石およびかん水プロジェクトが停滞しても、持続的な原料需要を示唆しています。インドは高いCT検査件数の増加と規制されたヨウ素添加塩プログラムを通じて需要を維持しており、医薬品グレードのヨウ素酸塩の主要な追加消費国としての地位を確立しています。

2. 北米: 成熟しながらも回復力のあるパフォーマンスを示しており、オクラホマ州とユタ州の米国かん水事業に支えられています。ここでは、安定した垂直統合戦略が輸入リスクを軽減しています。モジュール式抽出ユニットへの最近の投資は、重要な鉱物サプライチェーンを現地化する政策推進を強調しており、2024年のIO#10施設の稼働開始によってこの傾向が強化されています。

3. 欧州: 厳格な食品安全および職業暴露規則を維持しており、乳児栄養および医薬品における高純度ヨウ素酸塩の需要を促進しています。ドイツ、フランス、英国が地域の消費を支える一方、乳製品部門の残留上限値が成長に自然なブレーキをかけています。抗菌薬耐性緩和に向けた規制の動きは、クロルヘキシジン代替品が精査されるにつれて、病院消毒剤におけるヨウ素の使用をさらに増加させる可能性があります。

4. 南米: 消費よりも供給を支配するチリの輸出に依存しています。ブラジルとアルゼンチンでは、医療費の増加と農薬需要に伴い国内消費が増加していますが、地域の純輸出は依然として堅調です。

5. 中東およびアフリカ: 絶対的なトン数では最小の地域ですが、湾岸地域の病院では診断件数が二桁成長しており、地域の食事性欠乏症を是正するための初期のヨウ素肥料試験が行われています。

競争環境

市場は統合されています。Energy Development社は、高品位のかん水と独自のガスストリッピング技術により、コスト競争力を強化し続けています。米国を拠点とするIofina社は、油田かん水とオンサイト抽出を組み合わせることで、1キログラムあたりの物流コストを削減し、「アタカマ産ではない」という供給セキュリティの差別化要因を市場に提供することで成長を維持しています。生産者は、急激な供給過剰による利益の低下を避けるため、拡張を段階的に行っています。下流のユーザーは、設置業者の収益を保証する数量コミットメントを提供することでこれに応え、ヨウ素市場のエコシステム全体に財務規律を統合しています。

ヨウ素業界の主要企業

Algorta Norte, Cosayach, Iofina plc, ISE CHEMICALS CORPORATION, SQM

最近の業界動向

* 2025年1月: 香港食品安全センターは、海藻製品中のヨウ素濃度変動に関する調査結果を発表し、小売表示に関するガイダンスを厳格化しました。

* 2024年9月: Iofina社はオクラホマ州にIO#10プラントを稼働させ、WET IOsorb抽出プラットフォームを特徴とするかん水由来の生産能力を増強しました。

本レポートは、世界のヨウ素市場に関する詳細な分析を提供しています。ヨウ素は、デンプンと反応して紫色を呈する化学物質であり、様々な海藻に含まれています。栄養、医薬品、産業用途において不可欠な物質として広く利用されています。

市場は、供給源、形態、最終用途産業、および地域に基づいてセグメント化されています。

* 供給源別では、地下かん水、カリチェ鉱石、海藻、リサイクルに分類されます。

* 形態別では、元素および同位体、無機塩および錯体、有機化合物に分類されます。

* 最終用途産業別では、飼料、医療(X線造影剤、医薬品、ヨードフォア、ポビドンヨードなど)、殺生物剤、光学偏光フィルム、フッ素化学品、ナイロン、その他の最終用途産業(ヒト栄養、触媒など)が含まれます。

* 地域別では、アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の15カ国における市場規模と予測が、量(トン)に基づいて提供されています。

主要な調査結果は以下の通りです。

* 市場規模と成長: 2025年にはヨウ素市場規模は42.87キロトンに達し、5.48%の年平均成長率(CAGR)で拡大を続けると予測されています。

* 主要用途: 医療用途が市場を牽引しており、2024年にはヨウ素市場シェアの47.34%を占め、2030年まで最も速い成長を示すと見込まれています。

* 地域別動向: アジア太平洋地域は、エレクトロニクス製造と急速なヘルスケアインフラの成長に牽引され、最大の市場規模と最高の6.97%のCAGRを記録しており、将来の需要にとって極めて重要です。

* 生産方法: 地下かん水からの抽出は、低コストと環境負荷の低減により、5.64%のCAGRで最も急速に拡大している供給源です。

* 価格変動リスク: ヨウ素の価格はチリの供給に敏感であり、2011年のようにスポット価格が1kgあたり40米ドルから100米ドル以上に急騰した過去の事例が示すように、継続的な価格変動リスクが存在します。

市場の成長を促進する主な要因は以下の通りです。

* X線/CT造影剤の需要増加

* ヨウ素欠乏症の増加

* LCDおよびOLED偏光板生産の拡大

* 家畜消毒剤の使用増加

* 直接かん水抽出によるコスト優位性

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 毒性に関する懸念と取り扱いコスト

* カリチェ鉱石由来ヨウ素の価格変動

* 乳製品中の残留ヨウ素に対する規制強化

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれており、Algorta Norte、SQM、ISE CHEMICALS CORPORATIONなど多数の主要企業がプロファイルされています。また、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 X線/CT造影剤の需要増加

- 4.2.2 増加するヨウ素欠乏症

- 4.2.3 LCDおよびOLED偏光板生産の拡大

- 4.2.4 家畜消毒剤の使用増加

- 4.2.5 直接かん水抽出のコスト優位性

-

4.3 市場の阻害要因

- 4.3.1 毒性に関する懸念と取り扱いコスト

- 4.3.2 カリチェ由来ヨウ素の価格変動

- 4.3.3 乳製品中の残留ヨウ素に対する規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 供給源別

- 5.1.1 地下かん水

- 5.1.2 カリチェ鉱石

- 5.1.3 海藻

- 5.1.4 リサイクル

-

5.2 形態別

- 5.2.1 元素および同位体

- 5.2.2 無機塩および錯体

- 5.2.3 有機化合物

-

5.3 最終用途産業別

- 5.3.1 飼料

- 5.3.2 医療(X線造影剤、医薬品、ヨードフォア、ポビドンヨード)

- 5.3.3 殺生物剤

- 5.3.4 光学偏光フィルム

- 5.3.5 フッ素化学品

- 5.3.6 ナイロン

- 5.3.7 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Algorta Norte

- 6.4.2 Calibre Chemicals Pvt. Ltd.

- 6.4.3 Cosayach

- 6.4.4 Deep Water Chemicals

- 6.4.5 Eskay Iodine

- 6.4.6 Glide Chem Private Limited

- 6.4.7 Godo Shigen Co. Ltd

- 6.4.8 Infinium Pharmachem Limited

- 6.4.9 Iochem Corporation

- 6.4.10 Iofina plc

- 6.4.11 ISE CHEMICALS CORPORATION

- 6.4.12 K&O Energy Group Inc.

- 6.4.13 Nippoh Chemicals Co. Ltd

- 6.4.14 Parad Corporation Pvt Ltd

- 6.4.15 Proto Chemical Industries

- 6.4.16 Salvi Chemical Industries Ltd

- 6.4.17 Samrat Pharmachem Limited

- 6.4.18 SQM

- 6.4.19 TOHO EARTHTECH,INC

- 6.4.20 Woodward Iodine LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヨウ素は、元素記号I、原子番号53を持つハロゲン族元素の一つでございます。常温では黒紫色の光沢を持つ固体結晶として存在し、特徴的な性質として昇華性がございます。これは、加熱すると液体を経由せずに直接気体(紫色の蒸気)へと変化する現象で、この紫色の蒸気がヨウ素の語源(ギリシャ語の「ioeides」=スミレ色)となっております。1811年にフランスの化学者ベルナール・クールトアによって発見され、その後、ゲイ=リュサックやデービーによって元素であることが確認されました。ヨウ素は、人体にとって不可欠な微量元素であり、特に甲状腺ホルモンの主要な構成要素として、代謝や成長、発達に重要な役割を担っております。水には溶けにくい性質を持つ一方で、有機溶媒やヨウ化カリウム水溶液には比較的よく溶け、強い酸化作用を示すことも特徴の一つでございます。

ヨウ素には、単体としてのヨウ素(I2)の他に、様々な化合物が存在いたします。例えば、ヨウ化カリウム(KI)やヨウ化ナトリウム(NaI)といったヨウ化物、ヨウ素酸カリウム(KIO3)のようなヨウ素酸塩、そしてX線造影剤などに用いられる有機ヨウ素化合物などが挙げられます。また、放射性同位体であるヨウ素131(I-131)は、核分裂生成物の一つとして知られ、医療分野において甲状腺疾患の診断や治療に利用される重要な存在でございます。これらの多様な形態が、ヨウ素の幅広い用途を可能にしております。

ヨウ素の用途は非常に多岐にわたります。医療分野では、その強力な殺菌・消毒作用から、ポビドンヨード(イソジン)などの消毒薬として広く使用されております。また、前述の放射性ヨウ素131は、甲状腺機能亢進症の治療や甲状腺がんの診断・治療に不可欠な薬剤でございます。さらに、X線造影剤の主成分としても有機ヨウ素化合物が用いられ、体内の臓器や血管の画像を鮮明にするために貢献しております。栄養面では、ヨウ素は必須微量元素であるため、ヨウ素欠乏症の予防として食塩に添加されたり、サプリメントとして摂取されたりすることもございます。工業分野においては、液晶ディスプレイ(LCD)の製造に不可欠な偏光板の主要材料として、その需要の大部分を占めております。偏光板は、ヨウ素分子を特定の方向に配向させることで光の偏光を制御し、液晶ディスプレイの表示を可能にするものでございます。その他にも、酢酸製造における触媒(モンサント法、カティバ法)、化学分析用の試薬、家畜の健康維持のための飼料添加物、高純度金属(バナジウム、チタンなど)の精製に用いられるヨウ化物法、さらには一部のLED照明材料や人工甘味料スクラロースの製造プロセスなど、様々な産業でその特性が活用されております。

ヨウ素に関連する技術も多岐にわたります。最も代表的なものとしては、液晶ディスプレイの性能を左右する偏光板の製造技術が挙げられます。ヨウ素分子を均一かつ精密に配向させる技術は、高精細なディスプレイの実現に不可欠でございます。医療分野では、より安全で副作用の少ないX線造影剤の開発や、放射性ヨウ素を用いた甲状腺疾患の治療・診断における精密な投与量管理やモニタリング技術が進化しております。化学工業においては、酢酸合成触媒としてのヨウ素の効率を高め、触媒寿命を延ばす技術開発が進められております。また、水処理分野では、ヨウ素系殺菌剤の安定性向上や、環境への残留性を低減する技術が研究されております。環境モニタリングの観点からは、原子力施設周辺などにおける放射性ヨウ素の微量検出・測定技術も重要な関連技術でございます。これらの技術は、ヨウ素の特性を最大限に引き出し、その応用範囲を広げる上で不可欠なものでございます。

ヨウ素の市場背景を見ると、その供給源は主にチリの硝石鉱床からの副産物と、日本をはじめとする国々のかん水(地下の塩水)から抽出されるものが二大柱となっております。特にチリと日本は世界のヨウ素生産量の大部分を占める主要生産国でございます。日本は、天然ガスや油田の採掘に伴って湧出するかん水からヨウ素を生産しており、高品質なヨウ素の安定供給国として国際市場で重要な地位を築いております。需要面では、液晶ディスプレイ向けの偏光板が最大の用途であり、市場全体の動向に大きな影響を与えております。次いで、医療・医薬品、触媒、飼料添加物などが主要な需要分野でございます。ヨウ素の価格は、主要生産国の生産量、原油価格(かん水からの抽出コストに影響)、液晶ディスプレイ市場の動向、そして為替レートなど、複数の要因によって変動いたします。近年では、液晶ディスプレイ市場の成熟に伴い、需要の伸びが鈍化する傾向も見られますが、新たな用途開発への期待も高まっております。

将来展望として、ヨウ素は今後も様々な分野での応用が期待されております。特に注目されるのは、次世代エネルギー関連技術への応用でございます。例えば、全固体電池の電解質材料としてヨウ化物系材料の研究が進められており、その高いイオン伝導性が期待されております。また、高効率なペロブスカイト太陽電池の材料としてもヨウ素化合物が注目されており、再生可能エネルギー分野での貢献が期待されております。医療分野では、既存の造影剤や治療薬の改良に加え、新規の抗がん剤や診断薬としてのヨウ素化合物の開発が進められるでしょう。環境分野では、汚染物質の除去や触媒としての利用、さらには半導体分野におけるエッチング剤やドーピング剤としての応用も模索されております。資源の枯渇リスクは比較的低いとされておりますが、より効率的な抽出技術やリサイクル技術の確立は、持続可能な供給体制を維持するために重要でございます。液晶ディスプレイ市場の成熟により、従来の主要用途における成長率は鈍化する可能性もございますが、これらの新規用途の開拓により、ヨウ素の需要は今後も維持・拡大していくものと見込まれております。特に、環境・エネルギー、医療といった社会課題解決に貢献する分野での研究開発が活発に進められ、ヨウ素の新たな価値が創造されていくことでしょう。