レアアース市場規模・シェア分析:成長動向と予測(2025年~2030年)

希土類元素市場レポートは、製品タイプ別(軽希土類元素、重希土類元素)、元素別(セリウム、ネオジムなど)、用途別(触媒、セラミックスなど)、最終用途産業別(クリーンエネルギー、家庭用電化製品など)、および地域別(アジア太平洋、北米、欧州など)に業界を区分しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レアアース元素市場は、2025年から2030年までの予測期間において、クリーンエネルギー技術、家電製品、防衛プラットフォームからの堅調な需要に牽引され、大幅な成長が見込まれています。本レポートは、製品タイプ(軽希土類元素、重希土類元素)、元素(セリウム、ネオジムなど)、用途(触媒、セラミックスなど)、最終用途産業(クリーンエネルギー、家電など)、および地域(アジア太平洋、北米、欧州など)別に市場をセグメント化し、2019年から2030年までの期間を調査対象としています。市場予測は、量(トン)で提供されています。

市場概要

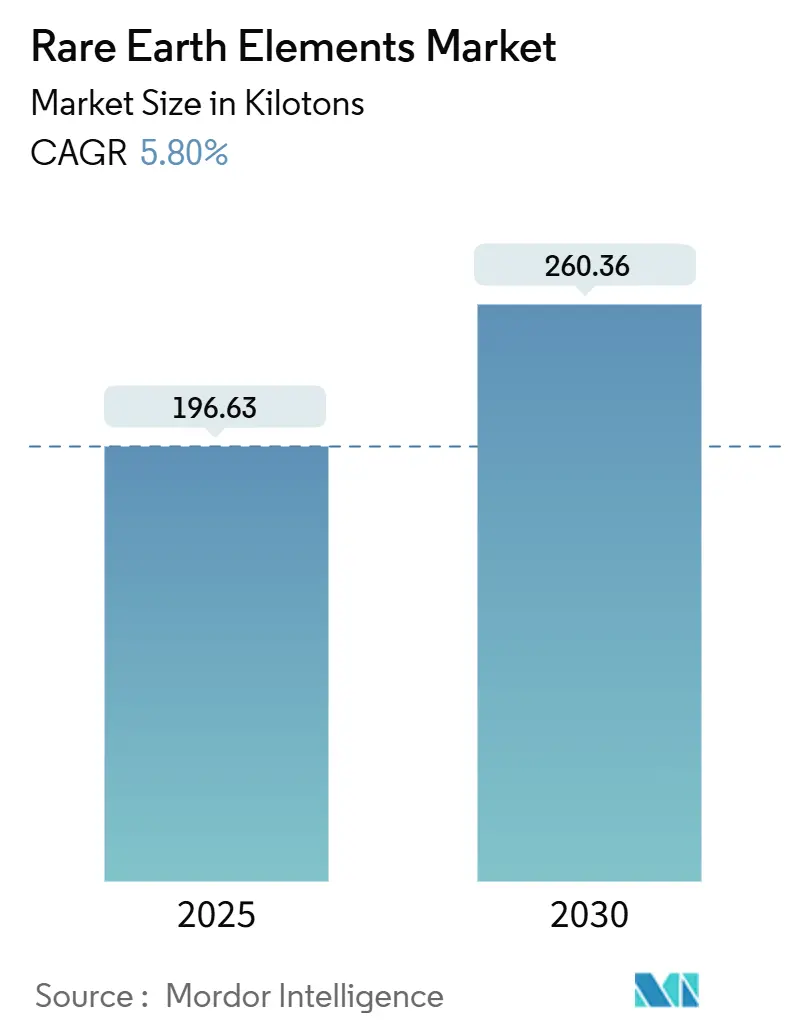

2025年のレアアース元素市場規模は196.63キロトンと推定されており、2030年までに260.36キロトンに達し、予測期間中の年平均成長率(CAGR)は5.80%と予測されています。電気自動車(EV)の急速な普及は、新たな生産能力の確保や大規模なリサイクルが実現しない場合、2036年までに現在のネオジムおよびプラセオジムの生産量を上回る可能性を秘めています。アジア太平洋地域は、中国の支配的な地位に支えられ、生産および加工の中心地であり続けていますが、米国、カナダ、欧州連合における政策支援が、集中リスクを低減するための投資経路を開拓しています。高性能NdFeB磁石がEVトラクションモーターや直接駆動型風力タービンに不可欠であるため、磁石用途が最も強い成長を示し、予測CAGRは8.02%に達すると見込まれています。地政学的な摩擦の増大は、西側諸国政府に国内プロジェクトへの補助金支給を促しており、米国防総省だけでも2020年以降、サプライチェーン強化のために4億3900万ドル以上を投入しています。

主要なレポートのポイント

* 製品タイプ別: 軽希土類元素は2024年にレアアース元素市場シェアの80%を占め、2030年までに5.98%のCAGRで成長すると予測されています。

* 元素別: セリウムは2024年に40%のシェアで市場をリードしましたが、ネオジムは2030年まで9.20%のCAGRで進展すると予想されています。

* 用途別: 磁石はレアアース元素市場規模の32%を占め、8.02%のCAGRで成長し、他のすべての用途を上回ると見込まれています。

* 最終用途産業別: クリーンエネルギー技術は2024年に総量の35%を占め、2030年までに6.50%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域は2024年に世界の生産量の86%を占め、米国およびカナダの新規プロジェクトの進展により、2025年から2030年にかけて5.92%のCAGRで成長すると予想されています。

市場のトレンドと推進要因

* 新興経済国からの高い需要(CAGRへの影響: +1.20%): アジア太平洋地域、アフリカ地域が関連し、中期的な影響が見込まれます。新興市場は、政府が工業化と再生可能エネルギーの導入を加速させるにつれて、消費を押し上げています。インドは2032年までに精製生産量を3倍にすることを計画しており、アフリカ諸国は2029年までに世界の供給量の9%を供給することを目指しています。

* 「グリーンテクノロジー」のレアアース元素への依存(CAGRへの影響: +1.80%): 欧州、北米、中国が関連し、長期的な影響が見込まれます。風力タービン、EVトラクションモーター、エネルギー効率の高い照明には、大量のネオジム、プラセオジム、ジスプロシウム、テルビウムが必要です。欧州委員会は、2030年までに4.5倍、2050年までに5.5倍の需要増加を予測しています。

* アジアにおける永久磁石EVモーターの急速な普及(CAGRへの影響: +1.50%): アジア太平洋地域が関連し、中期的な影響が見込まれます。アジアの自動車メーカーは、トラクションモーターの標準アーキテクチャとしてネオジム鉄ボロン磁石の採用を続けており、2035年までに磁石グレード酸化物の需要が3倍になると予想されています。

* 航空宇宙製造におけるスカンジウム-アルミニウム合金の採用(CAGRへの影響: +0.70%): 北米、欧州が関連し、中期的な影響が見込まれます。軽量なスカンジウム-アルミニウム合金は、優れた溶接性と疲労耐性により、軍用機および民間航空機の両方で採用が進んでいます。

* 家電製品における高い需要(CAGRへの影響: +0.90%): アジア太平洋地域の製造拠点に集中し、短期的な影響が見込まれます。

市場の抑制要因

* 分離施設における高額な設備投資と放射性廃棄物管理コスト(CAGRへの影響: -1.30%): 世界中の新規参入者が関連し、短期的な影響が見込まれます。独立した分離・酸化精製施設の建設には、特殊な溶媒抽出回路とトリウム・ウラン含有残留物の封じ込めシステムが必要であり、運用コストを15~20%増加させ、中国以外の新規参入者を阻害しています。

* 中国の政策変更に起因する価格変動(CAGRへの影響: -0.80%): 製造業集約型経済が関連し、短期的な影響が見込まれます。中国の2023年12月の輸出技術禁止措置や2024年10月のトレーサビリティ規則は、価格の急激な変動を引き起こしました。

* レアアース元素の供給の不安定性(CAGRへの影響: -0.60%): 世界的に、特に西側諸国のサプライチェーンが脆弱であり、中期的な影響が見込まれます。

セグメント分析

* 製品タイプ別: 軽希土類元素が量で主導的地位を維持

軽希土類元素は、その相対的な豊富さと低い採掘コストにより、2024年に世界の総量の80%を供給しました。研磨粉、FCC触媒、NdFeB磁石原料に牽引され、2030年までに5.98%のCAGRで市場規模が拡大すると予測されています。重希土類元素は単位価値が高いものの、地質学的に希少です。

* 元素別: セリウムが優勢、ネオジムが加速

セリウムは、ガラス研磨粉や自動車触媒の使用に支えられ、2024年に40%のシェアを占めました。ネオジムは、EVトラクションモーターやターボ発電機が磁石合金原料を吸収するため、9.20%のCAGRで成長すると予測されています。

* 用途別: 磁石が最大のシェアを占め、触媒が続く

磁石は、EV、風力タービン、家電製品における需要の増加により、2024年に市場の45%を占めました。触媒は、自動車排ガス処理や石油精製における使用により、2番目に大きなセグメントです。冶金用途は、特殊合金や金属添加剤の需要に牽引され、着実に成長しています。

地域分析

* アジア太平洋地域が市場を支配

アジア太平洋地域は、中国、日本、韓国などの主要生産国および消費国が存在するため、2024年に世界のレアアース市場の70%以上を占めました。中国は、レアアースの採掘、精製、加工において世界をリードしており、その優位性は今後も続くと予想されます。インドは、政府の支援と国内需要の増加により、新たな生産拠点として浮上しています。

* 北米と欧州はサプライチェーンの多様化を推進

北米と欧州は、中国への依存を減らすため、国内生産能力の強化とサプライチェーンの多様化に注力しています。米国は、マウンテンパス鉱山での生産を拡大し、新たな加工施設の開発を支援しています。欧州連合は、レアアースの戦略的備蓄とリサイクル技術への投資を通じて、供給の安定性を確保しようとしています。

競争環境

レアアース市場は、少数の主要企業が支配する統合された市場です。主要なプレーヤーには、中国のChina Northern Rare Earth Group High-Tech Co., Ltd.、Shenghe Resources Holding Co., Ltd.、Xiamen Tungsten Co., Ltd.、米国のMP Materials Corp.、オーストラリアのLynas Rare Earths Ltd.などが含まれます。これらの企業は、生産能力の拡大、技術革新、戦略的提携を通じて市場での地位を強化しています。

市場の課題と機会

* 課題: 地政学的リスク、環境規制、高い初期投資コスト、熟練労働者の不足。

* 機会: EV、再生可能エネルギー、防衛産業からの需要増加、リサイクル技術の進歩、新たな採掘技術の開発。

結論

世界のレアアース市場は、戦略的な重要性と多様な用途により、今後も成長が続くと予想されます。しかし、供給の不安定性や地政学的リスクといった課題も存在します。これらの課題に対処し、持続可能なサプライチェーンを構築するためには、国際的な協力と技術革新が不可欠です。

本レポートは、希土類元素(レアアース)の世界市場に関する包括的な分析を提供しています。希土類元素は、スピーカー、望遠鏡のレンズ、スタジオ照明、コンピューターのハードドライブ、ディスプレイなど、様々なハイテク製品において、小型化、高効率化、色彩表現の向上に不可欠な素材です。これらは高い電気伝導性を持ち、現在利用可能な最強の磁石の製造にも用いられています。

市場規模は、2025年には196.63キロトンに達し、2030年までには年平均成長率(CAGR)5.80%で拡大し、260.36キロトンに達すると予測されています。

市場の成長を牽引する主な要因としては、新興経済国からの高い需要、グリーンテクノロジーにおける希土類元素への依存、アジア地域における永久磁石式EVモーターの急速な普及が挙げられます。特に、ネオジム、プラセオジム、ジスプロシウム、テルビウムから作られるNdFeB磁石は、電気自動車(EV)のコンパクトで高効率なトラクションモーターを実現し、走行距離の延長と急速な加速を可能にするため、EV産業にとって極めて重要です。さらに、航空宇宙製造におけるスカンジウム-アルミニウム合金の採用拡大や、家電製品における高い需要も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。分離施設における高額な設備投資(Capex)と放射性廃棄物管理コストは、特に中国以外の精製施設にとって、財務リスクを高め、開発期間を長期化させる大きな課題です。また、中国の政策変更に起因する価格変動の激しさ、そして希土類元素の供給の不安定性も懸念材料となっています。

本レポートでは、市場を製品タイプ別(軽希土類元素、重希土類元素)、元素別(セリウム、ネオジム、ランタン、ジスプロシウム、テルビウム、イットリウム、スカンジウム、その他)、用途別(触媒、セラミックス、蛍光体、ガラス・研磨、冶金、磁石、その他)、最終用途産業別(クリーンエネルギー、家電、航空宇宙・防衛、産業オートメーション、ヘルスケア、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細に分析しています。各セグメントの市場規模と予測は、容量(トン)に基づいて算出されています。

地域別では、中国が主導するアジア太平洋地域が2024年の世界生産量の大部分を占めており、これは統合された採掘および精製能力によるものです。中国以外の国々、特に米国、カナダ、欧州連合は、サプライチェーンの多様化を図るため、新たな鉱山、分離プラント、リサイクル施設に対して助成金、税額控除、融資保証を提供し、供給確保に努めています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびAppia REU、China Rare Earth Group Resources Technology Co., Ltd.、Lynas Rare Earths Ltd、MP Materials、Mitsubishi Corporation RtM Japan Ltd.などの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国からの高い需要

- 4.2.2 「グリーンテクノロジー」の希土類元素への依存

- 4.2.3 アジアにおける永久磁石式EVモーターの急速な普及

- 4.2.4 航空宇宙製造におけるスカンジウム-アルミニウム合金の採用

- 4.2.5 家庭用電化製品における高い需要

-

4.3 市場の阻害要因

- 4.3.1 分離施設における高い設備投資と放射性廃棄物管理コスト

- 4.3.2 中国の政策変更に起因する価格変動

- 4.3.3 希土類元素の不安定な供給

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 軽希土類元素

- 5.1.2 重希土類元素

-

5.2 元素別

- 5.2.1 セリウム

- 5.2.1.1 酸化物

- 5.2.1.2 硫化物

- 5.2.1.3 その他の化合物

- 5.2.2 ネオジム

- 5.2.2.1 合金

- 5.2.3 ランタン

- 5.2.3.1 合金

- 5.2.3.2 酸化物

- 5.2.3.3 その他の化合物

- 5.2.4 ジスプロシウム

- 5.2.5 テルビウム

- 5.2.6 イットリウム

- 5.2.7 スカンジウム

- 5.2.8 その他の元素

-

5.3 用途別

- 5.3.1 触媒

- 5.3.2 セラミックス

- 5.3.3 蛍光体

- 5.3.4 ガラスおよび研磨

- 5.3.5 冶金

- 5.3.6 磁石

- 5.3.7 その他の用途

-

5.4 最終用途産業別

- 5.4.1 クリーンエネルギー

- 5.4.2 家庭用電化製品

- 5.4.3 航空宇宙および防衛

- 5.4.4 産業オートメーション

- 5.4.5 ヘルスケア

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリア

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Appia REU

- 6.4.2 China Rare Earth Group Resources Technology Co., Ltd.

- 6.4.3 China Rare Earth Holdings Limited

- 6.4.4 ChinaTungsten

- 6.4.5 Energy Fuels Inc.

- 6.4.6 Iluka Resources Limited

- 6.4.7 Jiangxi Copper Corporation

- 6.4.8 Lynas Rare Earths Ltd

- 6.4.9 三菱商事RtMジャパン株式会社

- 6.4.10 MP Materials

- 6.4.11 Northern Minerals

- 6.4.12 Northern Rare Earth

- 6.4.13 Rio Tinto

- 6.4.14 Shenghe Resources Holding Co., Ltd.

- 6.4.15 Ucore Rare Metals Inc.

- 6.4.16 Yuyan Rare Earth New Materials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レアアースとは、スカンジウム、イットリウム、そしてランタンからルテチウムまでのランタノイド系列の15元素を合わせた、計17種類の元素の総称であり、日本語では「希土類元素」と呼ばれます。これらの元素は、地殻中に比較的広く分布しているものの、単独でまとまった鉱床として産出することが稀であること、また、化学的性質が非常に似通っているため、他の元素から分離・精製することが極めて困難であることから、「レア(稀な)」という名称が付けられました。また、「アース(土)」という名称は、これらが酸化物の形で発見されたことに由来しています。レアアースは、それぞれが持つ独特の磁性、蛍光性、触媒作用といった特性により、現代のハイテク産業において不可欠な素材となっています。

レアアースは、その特性や地殻中の存在量、分離の難易度によって大きく二つのグループに分けられます。一つは「軽希土類元素(LREEs)」で、ランタン、セリウム、プラセオジム、ネオジム、サマリウムなどが含まれます。これらは比較的豊富に存在し、分離も比較的容易です。もう一つは「重希土類元素(HREEs)」で、ユウロピウム、ガドリニウム、テルビウム、ジスプロシウム、ホルミウム、エルビウム、ツリウム、イッテルビウム、ルテチウム、そしてイットリウムなどが該当します。重希土類元素は、軽希土類元素に比べて産出量が少なく、分離がより困難であるため、一般的に高価で取引されます。特に、ジスプロシウムやテルビウムは、高性能磁石の耐熱性向上に不可欠であり、戦略的に重要な元素とされています。

レアアースの用途は非常に多岐にわたり、私たちの日常生活や先端技術を支える基盤となっています。最も代表的な用途の一つは、ネオジム、ジスプロシウム、テルビウムなどを用いた「ネオジム磁石」です。この強力な永久磁石は、電気自動車(EV)のモーター、風力発電機の発電機、ハードディスクドライブ(HDD)、スマートフォン、医療用MRI装置など、幅広い分野で高性能化に貢献しています。また、セリウムは、自動車の排ガス浄化触媒や石油精製触媒、ガラスや半導体の精密研磨剤として広く利用されています。ユウロピウムやテルビウム、イットリウムなどは、ディスプレイやLED、蛍光灯の「蛍光体」として、鮮やかな発色を実現しています。ランタンはニッケル水素電池の電極材料に、ガドリニウムはMRIの造影剤に、エルビウムは光ファイバーの増幅器に用いられるなど、それぞれの元素が持つユニークな特性が、様々な製品の性能向上に不可欠な役割を果たしています。

レアアースに関連する技術は、採掘から精製、そしてリサイクルに至るまで多岐にわたります。採掘は主に露天掘りで行われますが、特に中国南部で多く見られるイオン吸着型鉱床では、硫酸アンモニウムなどの化学物質を用いた浸出法が用いられます。しかし、これらの採掘プロセスは、酸性水の流出や放射性物質の拡散など、環境への大きな負荷を伴うことが課題となっています。精製・分離技術は、化学的性質が酷似しているレアアースを個別に分離するために、溶媒抽出法などの複雑な化学プロセスを必要とします。これには高度な技術力と多大なコストがかかり、また、大量の廃液が発生するため、環境負荷の低減が求められています。近年では、使用済み製品からのレアアースを回収する「リサイクル技術」の重要性が増しています。しかし、製品中のレアアースは低濃度で多品種が混合していることが多く、効率的かつ経済的な回収技術の確立が課題となっています。また、特定の用途においてレアアースの使用量を削減したり、レアアースフリーの代替材料を開発したりする研究も活発に進められています。

レアアースの市場背景は、その供給の偏在性から地政学的なリスクを抱えています。かつて世界の生産量の90%以上を中国が占めていた時期があり、中国の輸出規制や価格操作は、世界のサプライチェーンに大きな影響を与えてきました。この供給の偏在は、レアアースの価格を不安定にし、需要側の企業にとって大きなリスク要因となっています。また、採掘・精製に伴う環境負荷への国際的な意識の高まりも、市場に影響を与えています。このような状況を受け、米国、欧州、日本などの主要消費国は、中国以外の国々(オーストラリア、米国、ベトナム、インドなど)での新規鉱山開発や生産拡大を支援し、供給源の多様化を図っています。さらに、国内でのリサイクル体制の構築や、戦略的な備蓄なども進められており、サプライチェーンの安定化に向けた取り組みが加速しています。

将来の展望として、レアアースの需要は今後も拡大し続けると予測されています。特に、脱炭素社会への移行を背景とした電気自動車(EV)の普及や風力発電の拡大、そしてデジタル化の進展に伴うAI、IoT、5G関連機器の需要増加は、高性能磁石に不可欠なネオジム、ジスプロシウム、テルビウムなどのレアアースの需要を押し上げる主要因となるでしょう。この需要増に対応するため、供給源の多様化は引き続き重要な課題であり、中国以外の国々での新規鉱山開発や生産能力の増強がさらに進むと考えられます。また、資源の枯渇リスクや環境負荷、そしてサプライチェーンの安定化の観点から、使用済み製品からのレアアース回収を可能にするリサイクル技術の確立と普及は不可欠です。さらに、レアアースの使用量を削減する技術や、レアアースフリーの代替材料の開発、より効率的で環境負荷の低い採掘・精製技術の開発といった技術革新も、持続可能なレアアース供給体制を構築する上で重要な要素となります。将来的には、環境・社会・ガバナンス(ESG)の観点から、レアアースのサプライチェーン全体の透明性と持続可能性がより一層求められることとなるでしょう。