金属マグネシウム市場規模・シェア分析:成長動向と予測 (2026-2031年)

金属マグネシウム市場レポートは、生産プロセス(サーマルピジョン法、電解法、再生/リサイクル、海水電解抽出法)、最終用途産業(アルミニウム合金、ダイカスト、鉄鋼、金属還元、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属マグネシウム市場レポート:業界分析、規模、予測概要

本レポートは、金属マグネシウム市場の現状と2026年から2031年までの成長トレンド、予測について詳細に分析したものです。生産プロセス別(ピジョン法、電解法、二次/リサイクル、海水電解抽出法)、最終用途産業別(アルミニウム合金、ダイカスト、鉄鋼、金属還元、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場をセグメント化し、市場予測は数量(トン)で提供されています。

市場規模と成長予測

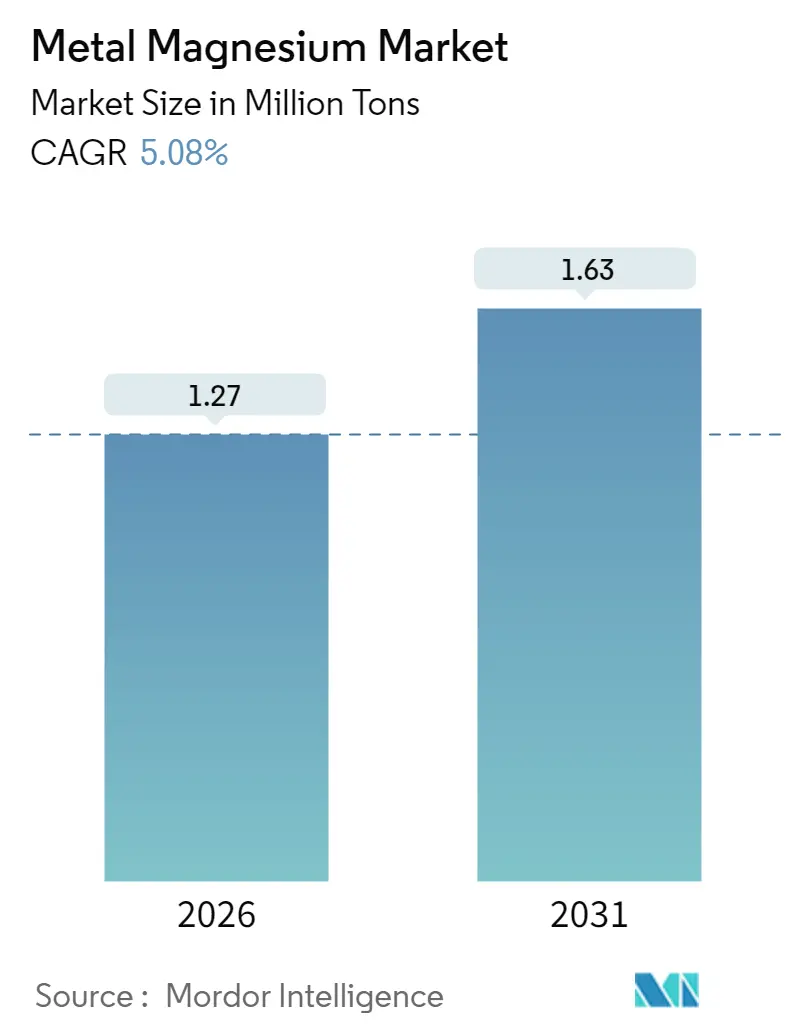

金属マグネシウム市場は、2026年には127万トンと推定され、2025年の121万トンから成長し、2031年には163万トンに達すると予測されています。この期間における年平均成長率(CAGR)は5.08%と見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

市場の成長を牽引する主な要因としては、自動車の軽量化政策の進展、電気自動車製造におけるギガキャスティングの急速な採用、およびカーボンニュートラルな抽出技術の規模拡大が挙げられます。また、アルミニウム合金からの継続的な需要、医療分野における生分解性インプラントへの転換、単一国への依存を避けるためのグローバルサプライチェーンの再編も、中期的には市場を支える要因となっています。エネルギー消費とCO₂排出量を大幅に削減する新しい生産ルートが投資家の注目を集め始めており、プロセス革新と地理的多様化の転換点を示唆しています。

主要なレポートのポイント

* 生産プロセス別: 2025年にはピジョン法が金属マグネシウム市場シェアの62.74%を占め、引き続き主要な生産ルートです。しかし、海水電解抽出法は2031年までに5.62%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 2025年にはアルミニウム合金が金属マグネシウム市場規模の45.35%を占め、2031年までに6.02%のCAGRで成長すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が収益シェアの47.85%を占め、2031年までに5.96%のCAGRで拡大すると予測されています。

市場を牽引する要因(ドライバー)

1. 自動車および航空宇宙分野での軽量化ブーム(CAGRへの影響:+1.2%): 自動車メーカーは、車両排出ガス規制に対応するため、材料置換プログラムを強化しています。マグネシウムは、その低密度(1.74-1.85 g/cm³)により、アルミニウムと比較して22-30%の部品軽量化を実現し、車体、クロスメンバー、バッテリーハウジングなどに魅力的です。特に電気自動車では、軽量化が航続距離の延長に直結するため、その利点がさらに増幅されます。

2. アルミニウム合金需要の増加(CAGRへの影響:+1.8%): マグネシウムは、高強度アルミニウム合金の硬化剤および腐食抑制剤として重要な役割を果たしており、EVバッテリーエンクロージャー、ボディパネル、押出成形品などの需要増加に貢献しています。中国のアルミニウム製錬所は、高マグネシウム含有量の6xxxおよび5xxxシリーズ合金へのシフトを進めています。

3. 電気自動車におけるギガキャスティングの採用(CAGRへの影響:+0.9%): ギガキャスティングは、数十個のプレス部品を単一の鋳造品に統合することで、溶接時間と工具コストを削減します。マグネシウムは高い流動性と寸法安定性を持つため、EVメーカーはサイドフレームやリアアンダーボディにマグネシウムリッチ合金を指定する動きが見られます。

4. カーボンニュートラルな海水電解マグネシウム技術(CAGRへの影響:+0.7%): 海水からのマグネシウム抽出は、ドロマイト採掘やフェロシリコン還元剤を不要にし、再生可能エネルギーと選択的膜を使用してマグネシウムを生成します。この技術は、ピジョン法と比較してCO₂排出量を大幅に削減し、カーボンクレジットやグリーンボンドの資金調達を可能にします。

5. 生分解性マグネシウムインプラントの普及(CAGRへの影響:+0.4%): 医療分野では、生体内で分解されるマグネシウム製インプラントへの関心が高まっており、市場に新たなニッチを創出しています。

市場の抑制要因(リストレイント)

1. 価格とエネルギーコストの変動(CAGRへの影響:-1.5%): マグネシウム生産はエネルギー集約型であり、エネルギー価格の変動は生産コストに直接影響を与え、市場の不安定要因となります。

2. ピジョン法による高いCO₂排出量(CAGRへの影響:-0.8%): ピジョン法は、マグネシウム1トンあたり11~15トンのCO₂を排出するとされており、これは欧州連合の2030年産業平均目標を大幅に上回ります。排出量取引制度や炭素国境調整メカニズムなどの規制強化により、高炭素排出の生産者は競争力を失うリスクがあります。

3. 腐食・防火に関する懸念(CAGRへの影響:-0.6%): マグネシウムは低い着火点と高いガルバニック活性を持つため、厳しい安全基準が適用される環境での採用が妨げられることがあります。自動車の内装や海洋用途などでは、腐食や防火に関する懸念が依然として存在します。

セグメント分析

* 生産プロセス別: ピジョン法が依然として市場を支配していますが、海水電解抽出法は2031年までに0.16百万トンに達し、成功すれば倍増する可能性があり、最も急速に成長しています。電解プロセスも、不活性アノードの進歩によりESGスコアが向上し、注目されています。二次リサイクルも、自動車メーカーがリサイクル含有量の閾値を設定する中で牽引力を増しています。

* 最終用途産業別: アルミニウム合金は、EVスケートボードプラットフォーム向けの高Mg 6xxxシリーズへのシフトにより、マグネシウム出荷量の45.35%を占め、市場全体の成長を上回る6.02%のCAGRで成長すると予測されています。ダイカストもギガキャスティングによって支えられていますが、工具投資サイクルの慎重さにより成長が鈍化しています。鉄鋼の脱硫は安定した需要を維持し、医療用インプラントはトンあたりの価値が15倍になるため、特殊精錬業者にとって魅力的です。

地域分析

* アジア太平洋: 2025年には世界の出荷量の47.85%を占め、5.96%のCAGRで成長しています。政府の戦略的金属に関する取り組みが、より環境に優しい生産能力への低利融資を促進する可能性があります。日本と韓国は、家電製品の筐体やBEVバッテリーカバー向けに合金技術を最適化しています。

* 北米: 2024年後半にUS Magnesiumがユタ州の操業を停止したことで、唯一の大規模な一次生産源を失いました。これにより、自動車メーカーや防衛産業はアジアからの輸入や小規模なカナダの受託溶解に頼らざるを得なくなり、輸送コストの増加と供給セキュリティへの懸念が生じています。

* 欧州: 埋め込み炭素の削減に注力しており、ドイツのリサイクル業者はクローズドループプログラムを拡大し、二次マグネシウムが地域供給の30%以上を占めるようになっています。ノルウェーは水力発電を活用し、炭素強度を半減させる年間30キロトンの電解セルパークを検討しています。

競争環境

市場は中程度の断片化が進んでいます。中国の主要企業(Yinguang Magnesium、Wenxi Yuhangなど)は、労働力と還元剤の調達においてコスト優位性を持っていますが、今後の炭素料金によりその差は縮まる可能性があります。欧米の企業は技術差別化に傾倒しており、Magrathea Metalsは海水セルを商業化するためにベンチャー資金を誘致し、Western Magnesiumは太陽熱焼成と不活性アノード電解を組み合わせたMgEnergyプロセスを特許化しています。戦略的パートナーシップも知識移転を加速させています。

主要企業

ICL Group、Baowu Magnesium Technology Co., Ltd.、Rima Industrial、Solikamsk Magnesium Works、US Magnesium LLCなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2024年12月:US Magnesiumは、リチウムカーボネート価格の低迷と高いエネルギーコストを理由に、ユタ州スカルバレーの施設での操業を停止し、186人の従業員を解雇しました。

* 2024年11月:CSIR-NMLは、インド初のパイロットマグネシウム金属プラントをジャムシェドプルで着工しました。計画されている生産能力は1日あたり120kgで、2026年の稼働を目指しています。

このレポートは、金属マグネシウム市場が、自動車の軽量化や環境に配慮した生産技術の進展により、今後も堅調な成長を続けると予測しています。同時に、高CO₂排出量や供給セキュリティ、コスト変動といった課題にも直面しており、技術革新とサプライチェーンの多様化が市場の持続的な発展に不可欠であると示唆しています。

本レポートは、世界の金属マグネシウム市場に関する包括的な分析を提供しています。マグネシウムは、最も軽量な構造金属として知られ、その低比重と高い強度対重量比という優れた特性から、強度を高めるためにマンガン、アルミニウム、亜鉛、シリコン、銅、ジルコニウム、希土類金属など様々な元素と合金化されて広く利用されています。本調査は、最終用途産業別および地域別に市場をセグメント化し、主要15カ国における市場規模と予測を数量(キロトン)ベースで詳細に分析しています。

市場は堅調な成長が見込まれており、2026年には127万トンに達し、2031年までには年平均成長率(CAGR)5.08%で成長し、163万トンに達すると予測されています。

市場の主な推進要因としては、自動車および航空宇宙産業における軽量化の需要が挙げられます。これにより、燃費効率の向上や排出ガス削減に貢献します。特に、電気自動車(EV)の普及に伴うギガキャスティング技術の採用拡大は、アルミニウム合金の需要増加と相まって、マグネシウム消費を強力に促進しています。さらに、炭素中立な海水電解マグネシウム技術の開発と実用化、および生分解性マグネシウムインプラントの医療分野での牽引力獲得も、市場成長の重要な要素となっています。

一方で、市場にはいくつかの課題も存在します。マグネシウムの価格とエネルギーコストの変動性は、生産コストに大きな影響を与えます。また、従来のピジョン法によるマグネシウム生産は高いCO₂排出量を伴うため、環境規制の強化に伴い持続可能性への圧力が強まっています。さらに、マグネシウム固有の腐食性や火災安全性に関する懸念も、特定の用途における採用を抑制する要因となっています。

生産プロセス別に見ると、熱ピジョン法、電解法、二次/リサイクル、そして海水電解抽出法が分析対象です。このうち、海水電解抽出法は年平均成長率5.62%で最も速い成長を見せており、パイロットプラントの商業規模での展開が進むことで、持続可能な生産方法としての期待が高まっています。最終用途産業別では、アルミニウム合金が需要全体の45.35%を占め、EV関連の軽量化トレンドから最も大きな恩恵を受けています。その他、ダイカスト、鉄鋼、金属還元などの産業も重要な最終用途です。

地域別では、アジア太平洋地域が2025年の出荷量の47.85%を占め、最大の需要地域であると同時に、最も急速に成長している地域でもあります。中国、インド、日本、韓国などがこの地域の主要国として挙げられます。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が行われています。例えば、US Magnesiumがリチウムカーボネート副産物価格の暴落と高電力コストによりユタ州の製錬所を閉鎖した事例は、市場の経済的変動性を示しています。市場全体としては、持続可能性への圧力が強まっており、生産者は海水抽出、リサイクル、廃熱回収といった低炭素ルートへの投資を積極的に進めています。また、自動車メーカー(OEM)は、サプライヤーとの契約において、検証済みのライフサイクル排出量への連動を求める動きを見せており、環境配慮がビジネスの重要な要素となっています。レポートでは、American Magnesium、ICL Group、Fu Gu Yi De Magnesium Alloy Co., Ltdなど、主要13社の企業プロファイルも提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に資する情報を提供しています。このように、世界の金属マグネシウム市場は、軽量化とEV化のトレンド、そして持続可能な生産技術の進化に牽引され、今後も堅調な成長が期待されています。同時に、環境負荷の低減に向けた取り組みが、市場の将来を形成する重要な要素となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および航空宇宙産業における軽量化ブーム

- 4.2.2 アルミニウム合金化需要の増加

- 4.2.3 電気自動車におけるギガキャスティングの採用

- 4.2.4 カーボンニュートラルな海水電解マグネシウム技術

- 4.2.5 生分解性マグネシウムインプラントの普及

- 4.3 市場の阻害要因

- 4.3.1 価格およびエネルギーコストの変動

- 4.3.2 ピジョン法による高いCO₂排出量

- 4.3.3 腐食・火災安全性の懸念

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 生産プロセス別

- 5.1.1 熱ピジョン法

- 5.1.2 電解法

- 5.1.3 二次/リサイクル

- 5.1.4 海水電解抽出

- 5.2 エンドユーザー産業別

- 5.2.1 アルミニウム合金

- 5.2.2 ダイカスト

- 5.2.3 鉄鋼

- 5.2.4 金属還元

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アメリカンマグネシウム

- 6.4.2 ICLグループ

- 6.4.3 府谷億徳マグネシウム合金有限公司

- 6.4.4 宝武マグネシウム技術有限公司

- 6.4.5 リーガルメタル

- 6.4.6 リマ・インダストリアル

- 6.4.7 山西巴達マグネシウム有限公司

- 6.4.8 ソリカムスク・マグネシウム工場

- 6.4.9 サザンマグネシウム&ケミカルズ・リミテッド(SMCL)

- 6.4.10 太原通祥金属マグネシウム有限公司

- 6.4.11 USマグネシウムLLC

- 6.4.12 聞喜銀光マグネシウム工業(グループ)有限公司

- 6.4.13 ウェスタンマグネシウムコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属マグネシウムは、原子番号12の元素であるマグネシウム(Mg)を純粋な金属として、あるいは合金の形で利用する素材を指します。地球上で8番目に豊富な元素であり、海水や鉱物中に広く存在しています。その最大の特徴は、実用金属の中で最も軽いこと、すなわち比重がアルミニウムの約2/3、鉄の約1/4である点にあります。この軽さに加えて、比強度(密度あたりの強度)が高く、優れた振動吸収性、電磁波シールド性、熱伝導性、電気伝導性を持つことから、様々な産業分野で注目されています。空気中では表面に酸化膜を形成し安定しますが、粉末状や高温下では燃焼しやすい性質も持ち合わせています。

金属マグネシウムは、その用途に応じて様々な種類が存在します。まず、高純度の「純マグネシウム」は、特定の化学反応の還元剤や、高性能合金のベース材料として用いられます。しかし、ほとんどの工業用途では、強度や加工性、耐食性などを向上させるために、アルミニウム(Al)、亜鉛(Zn)、マンガン(Mn)、ジルコニウム(Zr)、希土類元素(RE)などを添加した「マグネシウム合金」として利用されます。マグネシウム合金は、製造方法によって大きく二つに分けられます。一つは、溶融した合金を型に流し込んで成形する「鋳造用合金」で、ダイカスト法に用いられるAZ91D(Al-Zn系)が最も一般的です。これは優れた流動性と強度を持ち、複雑な形状の部品製造に適しています。もう一つは、押出、圧延、鍛造などの塑性加工によって成形される「展伸用合金」で、AZ31B(Al-Zn系)が代表的です。これは良好な加工性と強度バランスを兼ね備えています。近年では、自動車のエンジン部品など高温環境での使用に耐える「耐熱マグネシウム合金」(WEシリーズなど希土類元素添加型)や、体内で徐々に分解・吸収される特性を持つ「生体吸収性マグネシウム合金」の開発も進められています。

金属マグネシウムの用途は多岐にわたります。最も大きな市場は「自動車部品」であり、軽量化による燃費向上やCO2排出量削減に貢献しています。具体的には、ステアリングホイール、シートフレーム、トランスミッションケース、エンジンブロック、ホイールなどに採用されています。また、「航空宇宙産業」では、航空機やロケットの構造材として、その軽量性が不可欠です。「電子機器」分野では、ノートパソコン、スマートフォン、デジタルカメラの筐体として、軽量性、放熱性、電磁波シールド性が評価されています。「スポーツ用品」では、自転車フレーム、ゴルフ用品、カメラ三脚などに利用され、軽量化と高強度を両立させています。医療分野では、生体吸収性インプラントとして、骨折治療用のネジやステントなどへの応用が期待されています。その他、製鉄・非鉄金属の脱硫・脱酸剤、犠牲陽極(防食)、花火や閃光剤、有機合成の還元剤としても広く用いられています。

金属マグネシウムの製造には、主に二つの製錬技術が用いられます。一つは、塩化マグネシウムを溶融塩電解する「電解法」で、高純度のマグネシウムが得られます。もう一つは、ドロマイトやマグネサイトなどのマグネシウム鉱石をフェロシリコンなどで還元する「還元法」で、ピジョン法が代表的です。加工技術においては、自動車部品などで主流の「ダイカスト」は、薄肉で複雑な形状の部品を効率的に製造できます。しかし、マグネシウムは常温での塑性加工が難しいため、押出、圧延、鍛造といった「塑性加工」は、一般的に温間加工で行われます。溶接性も課題の一つでしたが、近年ではレーザー溶接や摩擦攪拌接合(FSW)などの先進的な溶接技術が開発されています。また、マグネシウムは比較的耐食性が低いため、表面処理技術が重要です。陽極酸化処理、化成処理、めっき、塗装などにより、耐食性や意匠性を向上させています。さらに、資源の有効活用のため、スクラップからの回収・再利用を可能にする「リサイクル技術」も不可欠です。

市場背景としては、世界的な環境規制の強化と、自動車の電動化(EV化)の進展が、金属マグネシウムの需要を強く牽引しています。バッテリーの重量を相殺するための車体軽量化ニーズは、今後も高まる一方です。供給面では、中国が世界のマグネシウム生産の大部分を占めており、その生産動向や環境規制、エネルギー価格が国際市場に大きな影響を与えます。価格は、原材料価格、エネルギー価格、需給バランスによって変動します。金属マグネシウムの普及にはいくつかの課題も存在します。アルミニウムと比較して高価な場合があること、耐食性向上のための表面処理が必須であること、常温での塑性加工が難しいこと、そして粉末や切削屑が発火しやすいという安全性の問題が挙げられます。これらの課題を克服するための技術開発が、市場拡大の鍵となります。

将来展望として、金属マグネシウムは、持続可能な社会の実現に不可欠な素材として、その重要性をさらに増していくと考えられます。自動車産業における軽量化ニーズは、EV化の進展とともに一層加速し、マグネシウムの採用範囲は拡大するでしょう。また、高強度、高延性、耐熱性、耐食性、生体適合性といった特性を持つ「新合金の開発」が活発に進められています。加工技術においても、常温での塑性加工を可能にする技術や、3Dプリンティング(積層造形)技術の適用により、より複雑で高性能な部品の製造が期待されます。資源循環型社会への貢献として、「リサイクル技術の高度化」も重要なテーマです。さらに、医療分野での生体吸収性材料としての応用拡大に加え、マグネシウム二次電池や水素貯蔵材料といった「新規エネルギー関連用途」での開拓も進められています。コスト低減、耐食性・加工性の改善、安全性確保のための技術開発が継続されることで、金属マグネシウムは、未来の産業を支える基幹材料の一つとして、その可能性を大きく広げていくことでしょう。