粗鋼市場規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

粗鋼市場レポートは、組成(キルド鋼、セミキルド鋼)、製造プロセス(転炉(BOF)、電炉(EAF))、エンドユーザー産業(建設、輸送、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

粗鋼市場の概要

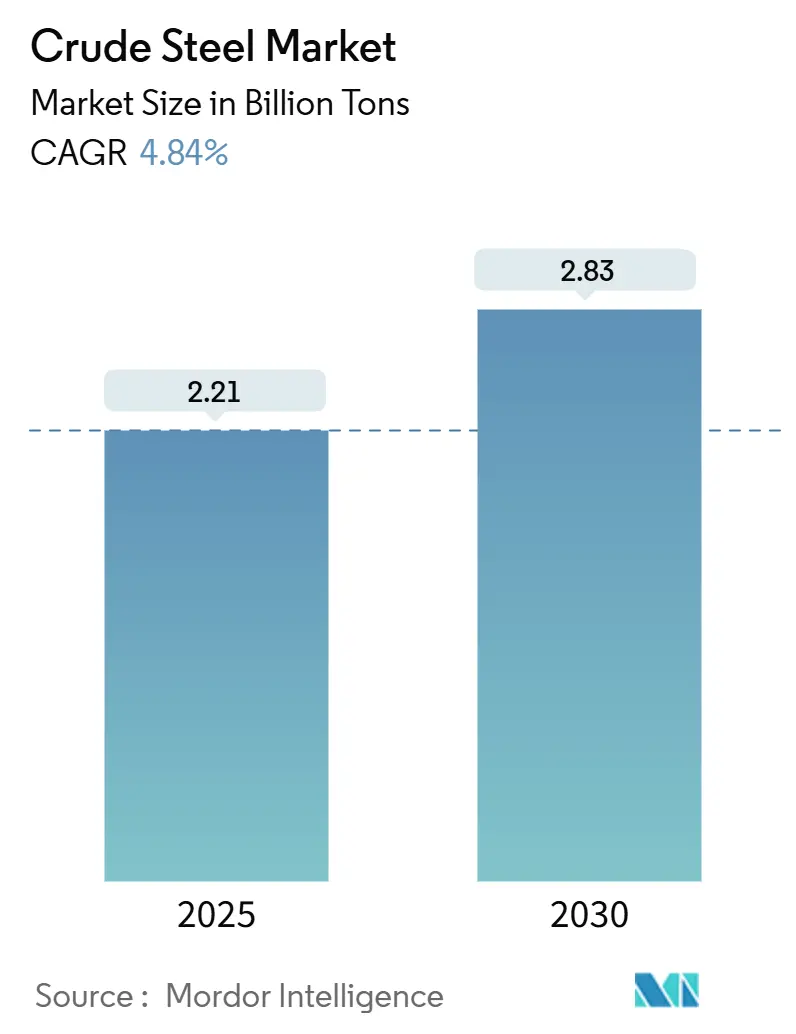

粗鋼市場は、2025年には22.1億トンと推定され、2030年には28.3億トンに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は4.84%が見込まれています。脱炭素化目標の厳格化、スクラップ回収システムの成熟、再生可能電力の低価格化に伴い、電炉(EAF)技術が転炉(BOF)ルートを着実に代替しています。

地域別では、アジア太平洋地域が大規模な都市インフラプログラムを通じて需要の大部分を占めており、中国の不動産サイクルの緩和をインドの生産能力拡大やASEANのメガプロジェクトが補完しています。最終用途の傾向を見ると、公共インフラと住宅が年間生産量の半分以上を吸収しており、輸送の電化、機械のアップグレード、再生可能エネルギーの建設が追加的な需要を生み出しています。競争環境は、EAFへの投資、水素ベースの直接還元(DRI)パイロットプロジェクト、低炭素生産体制を確保するための買収によって形成されており、炭素国境調整措置や購入者の脱炭素化義務化に備えています。このため、総合製鉄メーカーは、将来的な資産の座礁やグリーンプレミアムの不確実性に対処するため、炉の転換、電磁鋼板ライン、プロセス熱ソリューションに記録的な設備投資を行っています。

主要なレポートのポイント

* 組成別: 2024年にはキルド鋼が粗鋼市場シェアの54.61%を占めました。セミキルド鋼は2030年までに4.96%のCAGRで拡大すると予測されています。

* 製造プロセス別: 2024年には転炉(BOF)セグメントが収益シェアの74.59%を維持しましたが、電炉(EAF)は2030年までに5.14%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には建設・建築が粗鋼市場規模の53.11%を占め、2025年から2030年の間に5.06%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が生産量シェアの74.09%を占め、2030年までに4.93%のCAGRで成長すると予測されています。

世界の粗鋼市場の動向と洞察

促進要因

1. 上位20社の鉄鋼メーカーにおける脱炭素化関連の設備投資競争(CAGRへの影響: +1.7%):

2030年までに完了予定の低炭素炉への転換、水素ベースの直接還元装置、電磁鋼板ラインに2,000億米ドル以上が投じられています。再生可能電力価格が化石燃料代替品と収斂すれば、従来のルートとのコストパリティが期待されます。早期導入企業は、スコープ3排出量削減を熱望する自動車メーカーや家電メーカーとの価格交渉で優位に立ち、遅延企業は炭素国境税の厳格化により高炉資産が座礁するリスクを抱えます。

2. 2030年までのインドおよびASEANにおける建設スーパーサイクル(CAGRへの影響: +0.8%):

インドは2047年までに粗鋼生産能力を5億トンに引き上げる目標を掲げており、国内の鉄鉱石生産量も2025年には3.18億トンに増加しました。インドネシアのヌサンタラ首都やタイの東部経済回廊などのASEANメガプロジェクトは、今世紀中に合計5,000万トン以上の鉄鋼を必要とします。地域投資家は、サプライチェーンを短縮し、付加価値の高い加工を捉えるため、複数のEAFラインに多額の投資を行っています。

3. 自動車の軽量化推進による高付加価値薄板鋼板の復活(CAGRへの影響: +0.6%):

電気自動車の普及は、駆動モーターに使用される電磁鋼板への需要を再形成し、衝突構造における先進高強度鋼の必要性を強化しています。超高強度鋼は、より厚い従来のゲージを置き換えることを可能にし、重量削減と安全規制を両立させることで、車両あたりの鋼材使用量を増加させています。

4. グリーン水素プロジェクトパイプラインによる長期的な電力コストの削減(CAGRへの影響: +0.4%):

IEAのモデルでは、2030年までにグリーン水素の供給価格が1.3~3.5米ドル/kgに下落し、鉄鋼に90米ドル/tCO₂を超える炭素コストが課される地域では、水素ベースのスポンジ鉄がコークス石炭ルートと競争できるようになると示されています。製鉄メーカーは、オンサイト電解用の長期電力購入契約を確保することで、将来の電力網の変動から保護され、資本市場で評価される脱炭素化の物語を確立できます。

5. プロセス熱用小型モジュール炉の急速な建設(CAGRへの影響: +0.3%):

北米および一部の欧州市場で、プロセス熱供給源としての小型モジュール炉(SMR)の建設が急速に進んでいます。

抑制要因

1. 中国不動産市場の回復の予想以上の遅延(CAGRへの影響: -0.9%):

2024年9月の中国の新築住宅販売は前年比37.7%減少し、2019年のピークから半減した住宅向け鉄鋼需要をさらに縮小させました。これにより、中国の製鉄所による輸出攻勢が地域価格を押し下げ、特に東南アジアで貿易摩擦を引き起こしています。

2. 国境を越えた流通を妨げる貿易救済措置の増加(CAGRへの影響: -0.5%):

米国は2025年3月に鉄鋼に対するセクション232関税を25%で再導入し、EUは2025年4月からセーフガード割当量を15%削減して流入を抑制しました。中国も2025年4月に輸出税還付規則を厳格化し、外国バイヤーのコンプライアンスコストを増加させました。これらの措置は、かつて国境がなかったコモディティ市場を分断し、下流のユーザーに調達の地域化を強制しています。

3. グリーンプレミアムの不確実性によるオフテイク契約の遅延(CAGRへの影響: -0.4%):

EU、北米、先進市場では、グリーンプレミアムの不確実性がオフテイク契約の締結を遅らせています。

セグメント分析

* 組成別: キルド鋼が連続鋳造用途を支配

2024年にはキルド鋼が粗鋼市場シェアの54.61%を占めました。これは、現代のスラブ生産のほぼすべてを占める連続鋳造ラインにとって不可欠であるためです。アルミニウムとシリコンの脱酸剤がガス発生を抑制し、表面の空隙を最小限に抑え、歩留まりを向上させます。セミキルド鋼は、自動車メーカーが軽量シャシー部品向けに制御された化学的偏析を求めるため、2030年までに4.96%のCAGRで全体的な成長を上回ると予想されています。電炉(EAF)オペレーターは、合金回収を最大化し、手直しを減らすためにキルド鋼の仕様を増やす傾向にあります。

* 製造プロセス別: EAFの成長がBOFの優位性に挑戦

2024年にはBOFルートが生産量の74.59%を占めましたが、EAF設備の導入が2030年までに5.14%のCAGRで進むにつれて、そのシェアは絶えず侵食されています。炭素調整コストモデルによると、EAFはBOFと比較してトンあたり約75%少ないCO₂を排出しており、炭素国境調整措置の下ではこの差がさらに拡大します。EAFのモジュール性により、生産者は50万トン単位で生産能力を追加でき、数十億ドル規模の高炉過剰建設なしに地域の需要に供給を合わせることができます。BOFは、缶、変圧器、パイプライン鋼などの超低残留グレードで足場を維持していますが、水素ベースの直接還元炉とEAF溶解の組み合わせがその最後の砦さえも脅かしています。

* 最終用途産業別: 建設が生産量成長を牽引

2024年には建設・建築用途が世界の生産量の53.11%を吸収し、2030年までに年間5.06%で成長すると予測されており、粗鋼市場規模の拡大を支えています。インドの高速道路、地下鉄、グリーンエネルギー回廊が需要増加の大部分を占め、ASEAN諸国政府は都市交通および物流ハブの計画に資金を供給しています。輸送部門が2番目に大きく、車両の電化と高張力薄板・長尺製品を好む鉄道網のアップグレードによって牽引されています。機械・設備部門は工場自動化と再生可能エネルギー部品の受注から恩恵を受けています。

地域分析

アジア太平洋地域は2024年の出荷量の74.09%を占め、インドの年間生産能力5億トンへの計画的拡大とASEANの建設パイプラインに支えられ、2030年までに4.93%のCAGRで成長すると予測されています。中国の住宅主導の軟調な市場は余剰を生み出し、それが輸出市場を標的とすることが増え、南アジアやラテンアメリカで反ダンピング措置を引き起こしています。日本と韓国は、強力な政府補助金に支えられ、電磁鋼板の専門化と水素対応炉に焦点を移しています。

北米の需要見通しは、超党派インフラ法とインフレ削減法の下で明るくなっていますが、同地域の供給側は、日本製鉄によるU.S. Steelの149億米ドルでの買収などの主要な取引を中心に統合が進んでいます。豊富なスクラップと再生可能電力はEAF生産能力にとって肥沃な土壌を生み出し、カナダは水力発電網を活用し、メキシコはリショアリングによる自動車鋼材の受注を獲得しています。

欧州は、効率改善、EU鉄鋼基金助成金、輸入を平準化するための炭素国境関税を通じて、エネルギー価格の逆風に対処しています。南米および中東・アフリカは、インフラおよび資源加工プラントに根ざした中程度の単一桁成長を示していますが、資金調約の制約がプロジェクトパイプラインを制限しています。運賃インフレとスコープ3会計によって引き起こされるサプライチェーンの地域化は、世界中の製鉄所の立地と製品構成の決定に影響を与える共通のテーマです。

競争環境

世界の供給は中程度に断片化されており、上位10社が生産量の約49%を占めており、残りの粗鋼市場には地域の専門企業や純粋なEAFオペレーターが繁栄する余地があります。中国宝武鋼鉄集団、アルセロール・ミッタル、日本製鉄などの総合大手は、上流の鉄鉱石または冶金用石炭資産を保有しており、原材料ショックから保護されています。しかし、炭素コストの上昇は高炉規模の優位性を侵食し、機敏なスクラップベースの生産者が低炭素フットプリントを要求する自動車および家電契約を獲得することを可能にしています。

戦略的な動きとしては、日本製鉄によるU.S. Steelの買収、クリーブランド・クリフスによるNLMK USAへの入札、タタ・スチールによるカリンガナガルでの拡張などがあり、これらはすべて地元の下流顧客を固定し、製品ポートフォリオをアップグレードすることを目的としています。製鉄所が水素DRIパイロット、デジタルツインの展開、企業気候目標達成を目的とした炭素回収改修を発表するにつれて、技術差別化が激化しています。電磁鋼板の生産能力は新たな競争の場となっており、アルセロール・ミッタル社の米国アラバマ工場やポスコ社の韓国での拡張は、高マージンのニッチ市場であるEVモーターラミネーションをターゲットにしています。

供給の可視性と循環経済の信頼性は、契約獲得にますます影響を与え、製鉄所はスクラップ回収ネットワークとトレーサビリティプラットフォームを統合するよう促されています。自動車メーカーや家電ブランドがグリーン鋼材の複数年オフテイク契約を締結するにつれて、0.6 tCO₂/t熱延コイル未満の排出量を認証できる生産者は15~20%のマークアップを享受しています。したがって、競争優位性は、単なる生産量から持続可能性のパフォーマンス、技術的準備、および需要センターへの地域的近接性へと移行しています。

粗鋼業界の主要企業

* アルセロール・ミッタル

* 中国宝武鋼鉄集団有限公司

* 中国鞍鋼集団有限公司

* 日本製鉄株式会社

* 江蘇沙鋼集団

最近の業界動向

* 2025年4月: JFEスチール株式会社は、日本の倉敷工場に22.6億米ドルを投じて新しい電炉を建設すると発表しました。2028年半ばに稼働開始予定で、年間200万トンの生産能力を目指します。このプロジェクトは、政府のグリーン変革基金に支援されており、JFEスチールが電力とスクラップ鋼材の利用を通じて低炭素生産への移行を進め、世界初の高品質鋼材の大量生産者としての地位を確立するものです。

* 2025年3月: 現代製鉄は、ルイジアナ州ドナルドソンビルに電炉ベースの総合製鉄所を建設するため、58億米ドルの投資を発表しました。2029年に商業生産を開始する予定で、年間270万メートルトンの鉄鋼生産能力を持ち、効率的な鉄鋼製造のための先進技術を組み込む予定です。

本レポートは、世界の粗鋼市場に関する詳細な分析を提供しており、その調査範囲、市場の動向、成長予測、および競争環境について包括的に記述しています。

1. レポートの概要と調査範囲

本レポートは、鉄鉱石を溶鉱炉で還元して得られる未処理の鋼である「粗鋼」に焦点を当てています。粗鋼は、不純物や合金元素を含み、様々な産業用途に利用される前にさらなる精錬と加工が必要です。

調査は、粗鋼市場を以下の主要なセグメントに分けて分析しています。

* 組成別: キルド鋼、セミキルド鋼

* 製造プロセス別: 転炉(BOF)、電炉(EAF)

* 最終用途産業別: 建築・建設、輸送、工具・機械、エネルギー、消費財、その他(鉄道、防衛など)

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)

これらのセグメントごとに、市場規模と予測が量(百万トン)および収益(米ドル)で提供され、27カ国の市場データも網羅されています。

2. 市場の動向(Market Landscape)

粗鋼市場は、複数の促進要因と抑制要因によって形成されています。

* 市場促進要因:

* 脱炭素化関連の設備投資競争: 世界の上位20社の鉄鋼メーカーが、脱炭素化に向けた大規模な設備投資を競って行っています。

* 建設スーパーサイクル: インドおよびASEAN地域では、2030年まで建設分野での大規模な成長が予測されています。

* 自動車の軽量化推進: 自動車産業における軽量化の動きが、高付加価値の薄板鋼板の需要を再び高めています。

* グリーン水素プロジェクト: グリーン水素プロジェクトのパイプラインが拡大することで、長期的な電力コストの低下が期待されます。

* 小型モジュール炉の急速な建設: プロセス熱供給源として、小型モジュール炉の建設が急速に進んでいます。

* 市場抑制要因:

* 中国不動産市場の回復の遅れ: 中国の不動産市場の回復が予想よりも遅れていることが、市場の重しとなっています。

* 貿易救済措置の増加: 各国で貿易救済措置が多発しており、国境を越えた粗鋼の流通が阻害されています。

* グリーンプレミアムの不確実性: グリーン鋼に対するプレミアムの不確実性が、オフテイク契約の締結を遅らせる要因となっています。

この他、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。

3. 市場規模と成長予測

世界の粗鋼市場は、2030年までに28.3億トンに達すると予測されており、2025年水準から年平均成長率(CAGR)4.84%で成長する見込みです。

* 需要の最大セグメント: 建築・建設用途が粗鋼需要の最大の牽引役であり、2024年の量で53.11%を占め、2030年までその地位を維持すると見られています。

* 製造プロセスの変化: 電炉(EAF)の生産能力は、転炉(BOF)よりも速いペースで成長しています。これは、EAFプラントがCO2排出量を約75%削減できること、豊富なスクラップを原料として利用できること、そしてグリーン鋼プレミアムの対象となることから、2030年まで5.14%のCAGRで成長すると予測されています。

* 貿易政策の影響: 米国およびEUにおける関税やセーフガード措置といった貿易救済策は、サプライチェーンの地域化を促進し、購入者に現地調達を促す傾向にあります。

4. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析を通じて、競争環境を詳細に分析しています。ArcelorMittal、China Ansteel Group Corporation Limited、China BaoWu Steel Group Corporation Limited、JFE Steel Corporation、Nippon Steel Corporation、POSCO HOLDINGS、Tata Steelなど、主要な市場参加企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

5. 市場機会と将来展望

市場のホワイトスペースや未充足ニーズの評価を通じて、将来的な市場機会と展望についても分析されています。

本レポートの最終更新日は2025年9月24日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大手20社の製鉄会社における脱炭素化関連の設備投資競争

- 4.2.2 2030年までのインドおよびASEANにおける建設スーパーサイクル

- 4.2.3 自動車の軽量化推進による高付加価値薄板鋼板の復活

- 4.2.4 グリーン水素プロジェクトパイプラインによる長期的な電力コストの削減

- 4.2.5 プロセス熱向け小型モジュール炉の急速な構築

-

4.3 市場の阻害要因

- 4.3.1 予想を下回る中国不動産市場の回復

- 4.3.2 貿易救済措置の増加による国境を越えた流通の妨げ

- 4.3.3 グリーンプレミアムの不確実性によるオフテイク契約の遅延

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 構成別

- 5.1.1 キルド鋼

- 5.1.2 セミキルド鋼

-

5.2 製造プロセス別

- 5.2.1 塩基性酸素転炉 (BOF)

- 5.2.2 電気アーク炉 (EAF)

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 輸送

- 5.3.3 工具・機械

- 5.3.4 エネルギー

- 5.3.5 消費財

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルセロール・ミッタル

- 6.4.2 中国鞍鋼集団有限公司

- 6.4.3 中国宝武鋼鉄集団有限公司

- 6.4.4 方大特鋼科技

- 6.4.5 河北鋼鉄集団

- 6.4.6 湖南華菱鋼鉄股份有限公司

- 6.4.7 現代製鉄

- 6.4.8 JFEスチール株式会社

- 6.4.9 江蘇沙鋼集団

- 6.4.10 JSW

- 6.4.11 日本製鉄株式会社

- 6.4.12 NLMKグループ

- 6.4.13 ニューコア・コーポレーション

- 6.4.14 ポスコホールディングス

- 6.4.15 日照鋼鉄控股集団有限公司

- 6.4.16 SAIL

- 6.4.17 タタ・スチール

- 6.4.18 テッキント・グループ

- 6.4.19 ユナイテッド・ステイツ・スチール・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粗鋼とは、鉄鉱石を主原料とし、高炉や電炉といった製鉄プロセスを経て生産される、まだ最終製品に加工されていない鋼の塊を指します。具体的には、溶融した鉄を精錬し、連続鋳造機でスラブ、ブルーム、ビレットなどの半製品に固めた状態のものを指すことが一般的です。これらは、その後の圧延や鍛造といった加工工程を経て、様々な形状や特性を持つ鋼材へと姿を変え、最終的に私たちの生活や産業を支える基盤素材となります。粗鋼の生産量は、その国の経済活動や産業の活力を測る重要な指標の一つとして世界中で注目されています。

粗鋼の主な製造方法には、「高炉法」と「電炉法」の二つがあります。高炉法は、鉄鉱石と石炭(コークス)、石灰石を主原料とし、高炉で銑鉄を製造した後、転炉で酸素を吹き込み不純物を取り除き、鋼へと精錬する方法です。この方法は大規模な設備投資が必要ですが、高品質な鋼を大量かつ安定的に生産できるという特徴があります。一方、電炉法は、主に鉄スクラップを原料とし、電気アーク炉の熱でスクラップを溶融・精錬して粗鋼を製造する方法です。電炉法は高炉法に比べて設備規模が小さく、柔軟な生産が可能であり、また鉄スクラップをリサイクルするため、資源の有効活用やCO2排出量の削減に貢献するという利点があります。世界的には高炉法が主流ですが、環境負荷低減の観点から電炉法の比率を高める動きも見られます。

粗鋼は、それ自体が直接製品として使われることはなく、様々な加工を経て多岐にわたる用途で利用されます。最も代表的な用途としては、建築物や橋梁、ダムなどのインフラを支える鉄筋やH形鋼、鋼板が挙げられます。また、自動車産業においては、車体やエンジン部品、シャシーなどに使用され、近年では軽量化と高強度化を両立させた高張力鋼板(ハイテン)の開発が進んでいます。その他にも、船舶の船体、産業機械や建設機械の部品、家電製品の筐体、さらには飲料缶や工具、家具に至るまで、私たちの身の回りのあらゆる製品や構造物の基礎素材として不可欠な存在となっています。現代社会において、粗鋼なくしては成り立たないと言っても過言ではありません。

粗鋼の製造および加工には、多岐にわたる関連技術が用いられています。製鉄プロセスにおいては、高炉の操業効率を高める技術、転炉での精錬を最適化する技術、そして連続鋳造における品質安定化技術などが常に進化しています。特に、高炉法におけるCO2排出量削減は喫緊の課題であり、水素還元製鉄やCO2回収・貯留・利用(CCUS)といった革新的な技術開発が世界中で進められています。電炉法においても、省エネルギー化やスクラップの品質向上・前処理技術が重要です。粗鋼が製造された後には、熱間圧延や冷間圧延といった圧延技術、鍛造、鋳造、溶接、そしてめっきや塗装などの表面処理技術が適用され、最終製品の性能や耐久性を高めています。また、特定の用途に応じた高機能鋼材、例えば耐食性、耐熱性、耐摩耗性に優れた特殊鋼や、軽量化と高強度を両立させた合金鋼の開発も、材料科学と密接に連携しながら進められています。

粗鋼の市場は、世界経済の動向に大きく左右されるグローバルな産業です。世界の粗鋼生産量は、中国が圧倒的なシェアを占めており、次いでインド、日本、米国などが主要な生産国として名を連ねています。需要面では、新興国の経済成長に伴うインフラ整備や都市化が需要を牽引する一方で、先進国では自動車のEV化や建築物の長寿命化、高機能化が需要を支えています。しかし、世界的な過剰生産能力の問題や、鉄鉱石、石炭、鉄スクラップといった主要原料価格の変動、さらには国際的な貿易摩擦や保護主義の動きが市場に大きな影響を与えることも少なくありません。主要な鉄鋼メーカーは、グローバルな競争環境の中で、生産効率の向上、コスト削減、そして高付加価値製品の開発に注力しています。また、各国政府による環境規制の強化は、製鉄プロセスにおけるCO2排出量削減への投資を加速させており、市場競争の新たな軸となっています。

将来の粗鋼産業は、いくつかの大きな変革期を迎えることが予想されます。最も重要な課題は、地球温暖化対策としての「脱炭素化」です。鉄鋼業はCO2排出量の多い産業であるため、水素還元製鉄の実用化、CCUS技術の導入、そして電炉化の推進が不可欠となります。これにより、製造プロセスにおける環境負荷を大幅に低減した「グリーン鋼材」の需要が今後ますます高まるでしょう。また、デジタル技術の活用も進み、AIやIoTを導入したスマートファクトリー化により、生産プロセスの最適化、品質管理の高度化、予知保全などが実現され、生産性向上と労働力不足への対応が図られます。製品面では、自動車のEV化や自動運転化に対応した、さらなる軽量・高強度な鋼材や、再生可能エネルギー設備(風力発電、太陽光発電)向けの特殊鋼材など、高機能・高付加価値な製品開発が加速します。資源循環の観点からは、鉄スクラップの利用率をさらに高め、持続可能な社会の実現に貢献することが期待されています。地政学的リスクやサプライチェーンの安定化も引き続き重要なテーマであり、粗鋼産業はこれらの課題に対応しながら、持続可能な発展を目指していくことになります。