ジルコニウム市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

ジルコニウム市場レポートは、存在形態(ジルコン、ジルコニア、およびその他のタイプ)、用途(ジルコン粉/粉砕砂、ジルコン乳濁剤、耐火物、ジルコン化学品、ジルコン金属および合金)、および地域(生産分析:オーストラリア、ブラジル、中国、インド、インドネシアなど;消費分析:中国、米国、日本など)別に分類されます。市場予測は数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジルコニウム市場レポートの概要を以下にまとめました。

—

ジルコニウム市場概要:成長トレンドと予測(2025年~2030年)

1. 市場規模と予測

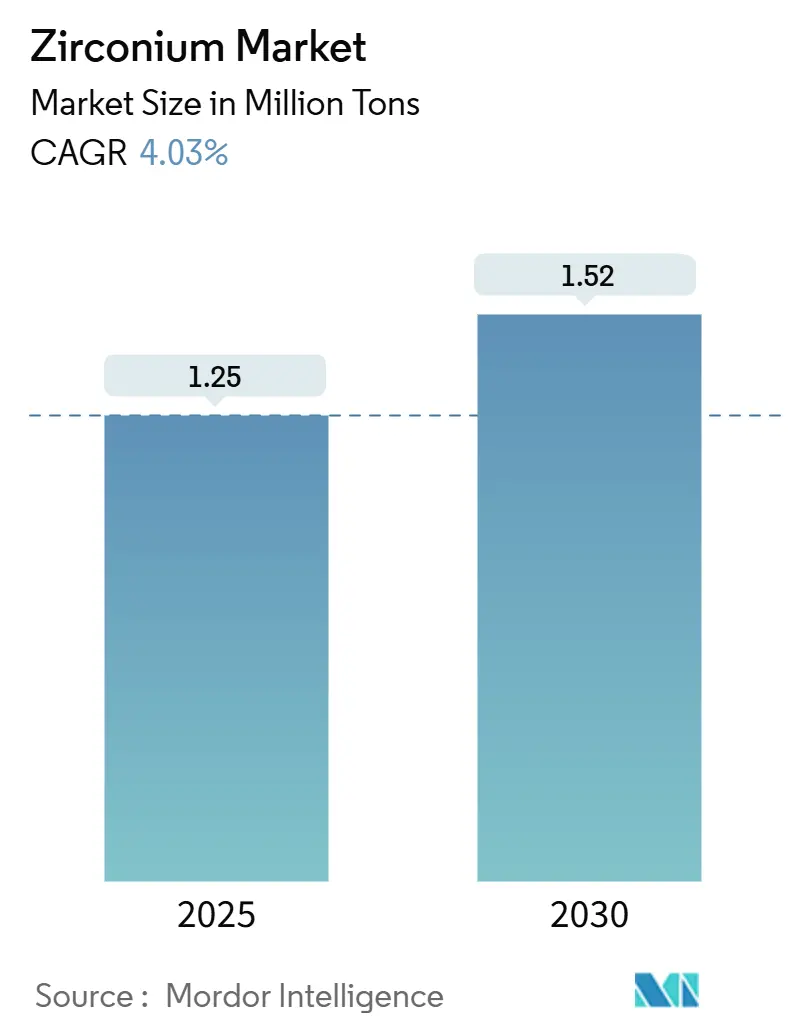

ジルコニウム市場は、2025年には125万トンと推定され、2030年までに152万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.03%が見込まれています。この成長は、核燃料被覆材におけるジルコニウム合金の不可欠な役割、先進セラミックスでの使用増加、および精密鋳造からの持続的な需要に起因しています。特に中国とインドでは、原子炉建設が原子力関連の長期的な需要を安定させています。また、固体電池開発ではイットリア安定化ジルコニア電解質が指定され、従来の耐火物以外に新たな需要源を開拓しています。スマートフォンメーカーは、5Gワイヤレス充電効率を向上させるジルコニアケーシングをますます採用しており、かつてタイル釉薬にほぼ限定されていた需要を取り込んでいます。一方、オーストラリアや南アフリカでは、職業上の放射線規制が厳格化され、重鉱物砂生産者のコスト曲線が上昇しており、低放射能鉱体やESG認証を持つ統合型鉱業会社に有利な状況となっています。

市場は中程度の集中度を示しており、アジア太平洋地域が最も成長している市場であり、最大の市場でもあります。

主要なレポートのポイント:

* 発生タイプ別: ジルコンが2024年に89.04%のシェアを占め、ジルコニアは2030年までに5.23%のCAGRで拡大すると予測されています。

* 用途別: ジルコニウム粉/粉砕砂が2024年の市場規模の34.28%を占め、ジルコニウム金属および合金は2030年までに6.19%のCAGRで成長しています。

* 地域別: 中国が2024年に世界の消費量の54.34%を占め、2030年までに4.47%のCAGRで成長すると予測されています。

2. グローバルジルコニウム市場のトレンドと洞察

2.1. 促進要因(Drivers)

ジルコニウム市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域における原子力発電所の建設拡大(CAGRへの影響:+1.2%、長期的な影響): 中国、インド、日本での原子炉増設は、軽水炉に必要なジルコニウム合金管の長期的な受注を確保しています。ジルコニウム合金の低い中性子捕獲断面積と耐食性は代替品を上回り、認証された材料グレードの価格非弾力性を保証しています。GE Vernovaのノースカロライナ工場でのアップグレードは、OEMがより高精度なジルコニウム合金部品に向けてサプライチェーンを再編していることを示しています。中国のSMRプログラムやインドの加圧重水炉は、代替品では対応できない追加の需要を生み出しています。

* 鋳造および耐火物産業からの持続的な需要(CAGRへの影響:+0.8%、中期的な影響): 自動車のターボハウジング、航空機ブレード、鋼連続鋳造用スライドゲートの精密鋳造は、ジルコニウム砂の2,550℃の融点と低い熱膨張率に依存しています。中国とインドの大規模な鋳造所は、単位コストよりも寸法精度を重視するため、ジルコニウムの割り当ては安定しています。インベストメント鋳造シェルは、金属浸透を防ぐために微粉砕ジルコニウム粉を指定しており、代替砂ではこれに匹敵しません。

* 先進セラミックスおよびコーティングにおけるジルコニウム系乳白剤の使用増加(CAGRへの影響:+0.6%、中期的な影響): ジルコニウムの屈折率は、タイルや衛生陶器の釉薬に優れた白色度と不透明性をもたらしますが、新たな需要はガスタービン用の熱遮蔽コーティングから来ています。航空宇宙OEMは、エンジン効率を向上させるために8%イットリア安定化ジルコニアのトップコートを採用しています。スマートフォン筐体設計者は、強度を犠牲にすることなく5Gアンテナ性能を向上させる高周波透過性のため、ジルコニアを指定しています。

* 高性能歯科用および整形外科用インプラントにおけるジルコニアの成長(CAGRへの影響:+0.9%、長期的な影響): ジルコニアの変態強化は、口腔環境でのガルバニック腐食を排除しつつ、金属ソリューションに匹敵する破壊靭性を提供します。米国およびEUの規制当局は、2024年から2025年にかけて数十種類のワンピースジルコニアインプラントを承認し、対象となる処置基盤を拡大しました。高齢化と美容への嗜好が採用を加速させ、歯科医はセラミックの歯のような色合いを好んでいます。

* 次世代LiおよびNa電池用ジルコニア固体電解質の採用(CAGRへの影響:+0.5%、長期的な影響): ジルコニアは、リチウムイオン電池の安全性と性能を向上させる固体電解質として注目されています。特にイットリア安定化ジルコニア(YSZ)は、高いイオン伝導性と化学的安定性から、全固体電池の電解質材料として研究が進められています。これにより、従来の液系電解質に比べて発火のリスクが低減され、より安全で高エネルギー密度の電池が実現可能となります。

2.2. 抑制要因(Restraints)

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* ジルコニウム砂の価格変動と供給集中(CAGRへの影響:-0.7%、短期的な影響): オーストラリアと南アフリカのトップ5鉱山が輸出供給の3分の2以上を支配しており、このボトルネックが価格変動を増幅させています。価格が高騰すると、タイルメーカーはアルミナ系釉薬に切り替え、短期的にはジルコニウム需要を抑制します。供給の追加には数年間の許認可と建設が必要なため、価格弾力性は低いままです。

* 鋳造ラインにおけるクロマイト/オリビンによる材料代替(CAGRへの影響:-0.4%、中期的な影響): 寸法公差の広い高鉄鋼鋳造工場では、クロマイト砂の実験を続けており、原材料コストを15~20%削減しています。広西省やタミル・ナードゥ州の製鋼鋳造所は、シリカ粉塵規制を満たし、廃棄物処理のハードルを下げるためにオリビンをブレンドしています。バインダー化学の改善により、代替砂を使用した場合の鋳造欠陥が減少し、ジルコニウムのコスト性能優位性が侵食されています。

* 重鉱物砂採掘に対する放射能およびESG規制の強化(CAGRへの影響:-0.3%、長期的な影響): オーストラリアや南アフリカなどの生産地域では、重鉱物砂採掘に対する放射能および環境・社会・ガバナンス(ESG)規制が厳格化されています。これにより、採掘コストが増加し、新規プロジェクトの許認可が複雑化しています。特に、天然のジルコニウムには微量の放射性物質が含まれるため、その管理と処理には追加の費用と技術が必要となります。

3. セグメント分析

3.1. 発生タイプ別:ジルコンが市場の安定性を維持

ジルコンは2024年にジルコニウム市場シェアの89.04%を占め、市場の安定性を維持しています。重鉱物砂鉱床の豊富な資源と成熟した分離回路により、ジルコンは耐火物、セラミックス、鋳造の主力原料となっています。このセグメントは、西オーストラリアの浚渫船から中国沿岸の製粉所まで広がる標準化されたサプライチェーンの恩恵を受けています。

ジルコニアは、鉱石の副産物に過ぎませんが、医療インプラントや固体電池の需要に支えられ、2030年までに5.23%の最速CAGRを記録すると予測されています。苛性ソーダ消化などの合成経路により、生産者は相組成と不純物プロファイルを微調整でき、航空宇宙コーティングに使用されるイットリア安定化グレードの前提条件となっています。

ジルコニウムスポンジやハフニウムフリー合金粉末などの他の発生タイプの開発は、原子力および宇宙飛行分野のニッチで高付加価値な市場をターゲットにしていますが、それらの合計量は世界の流通量の1%未満にとどまるため、市場全体への影響は限定的です。

3.2. 用途別:鋳造用途が主導し、金属用途が最速で成長

ジルコニウム粉/粉砕砂は、2024年のジルコニウム市場規模の34.28%を占め、タービンブレードやブレーキハウジングのインベストメント鋳造シェルに供給されています。これらの用途では、鋳造不良が許容できないほど高価であるため、ジルコニウムが不可欠です。

ジルコニウム金属および合金は、原子力経済の拡大、出力向上、SMRプログラムの進展に伴い、2030年までに6.19%の最も高いCAGRを示しています。GE Vernovaのジルコニウム合金生産能力の増強は、原子力ライセンスが安定した長期契約につながることを示しています。

耐火物は、製鋼用タンディッシュの内張りに使用される溶融ジルコニアレンガの安定した需要源ですが、価格高騰時には代替が発生する可能性があります。乳白剤の需要は、傷つきにくさとRF透過性が必要な高級タイルやスマートフォン外装で増加しています。化学中間体は、触媒やガスセンサー膜向けにニッチながらも成長する量を消費しています。全体として、用途の多様性は、特定の最終用途における景気循環の変動からジルコニウム市場を保護しています。

4. 地域分析

* 中国: 2024年の消費量の54.34%を占め、2030年までに4.47%のCAGRで成長すると予測されており、これはいくつかの新たな鉱物砂プロジェクトに匹敵する追加需要を意味します。国有の燃料組立業者は、長期オフテイク契約を通じてジルコニウム合金管セットを調達し、スポット価格の変動から保護されています。セラミックタイルクラスターは、研磨磁器スラブやデジタル釉薬インク用に微粉砕ジルコニウムや溶融ジルコニアを消費しています。国内鉱石の生産は始まったばかりですが、輸入が支配的であり、購入者はオーストラリアや南アフリカからの出荷に依存しています。

* 米国: 多数の稼働中の原子炉と盛んな航空宇宙鋳造ネットワークに支えられ、原子力グレードの需要でかなりの消費量を維持しています。GE Vernovaのノースカロライナ工場は、ハフニウム分離の問題を軽減し、高燃焼度燃料設計をサポートしており、地政学的に緊張した状況下で米国の購入者に供給の安全保障を提供しています。

* 日本: 原子炉再稼働スケジュールは、長年確立された神戸製鋼所のジルコニウム合金棒の購入を再燃させ、東アジアの貿易ルートを安定させています。

* 欧州: ドイツ、スイス、ベルギーで生産される先進セラミックスと医療インプラントに依存しています。ユーラトム供給庁は、原子力材料調達の多様化を求め、電力会社が非ロシア系ジルコニウム合金サプライヤーを事前認定するよう促しており、これは中流の貿易パターンを再構築する動きです。

* インド: 加圧重水炉(PHWR)群は、国内のジルコニウムスポンジ生産イニシアチブを支えていますが、安全上重要なアセンブリの品質ギャップを埋めるために依然として輸入に依存しています。

* ロシア: 自給自足ですが、西側技術の投入を制限する制裁に直面しており、中国やカザフスタンとの原料パートナーシップに傾倒しています。

5. 競争環境

ジルコニウム市場は中程度の集中度です。鉱石採掘、乾式粉砕分離、ジルコニア溶融を統合した鉱業会社は、構造的なコスト優位性を持っています。2025年3月には、ChemoursがEnergy Fuelsと提携し、米国の重要鉱物回廊を創設しました。このような提携は、単一資産リスクをヘッジし、最終消費者との交渉力を高めます。高純度合成ジルコニア粉末への価値移行は、ファインケミストリーのノウハウを活用する専門加工業者を引き付けています。上流の鉱業会社は、これらのプレーヤーと受託加工契約を結び、採掘されたジルコニウムをより高マージンの溶融製品に変換することで、ポートフォリオの多様性を高め、顔料グレードの価格変動から保護しています。

主要企業:

* Iluka Resources Limited

* Tronox Holdings plc

* Rio Tinto

* Kenmare Resources plc

* Base Resources Ltd

6. 最近の業界動向

* 2025年9月: Iluka Resources Limitedは、顔料需要の低迷により、西オーストラリア州のカタビー鉱山での採掘を1年間停止すると発表しました。これにより、ジルコニウムとルチルの生産に影響が出ますが、ジャシンス・アンブロシア鉱山でのジルコニウム生産は維持されます。

* 2024年9月: ENERGY FUELS INC.は、Toliara、Bahia、Donaldの鉱物砂プロジェクトを含むBase Resources Ltdを買収しました。これにより、同社はチタンやレアアースと並んでジルコニウム生産における主要プレーヤーとしての地位を確立しました。

—* 2023年11月: 中国の主要なジルコニウム生産企業は、セラミックスおよび耐火物産業からの需要増加に対応するため、生産能力を拡大すると発表しました。

* 2023年7月: Tronox Holdings plcは、持続可能な採掘慣行を強化し、環境への影響を軽減するための新たな投資計画を発表しました。これは、ジルコニウムを含む鉱物砂の生産における環境規制の厳格化に対応するものです。

* 2022年12月: 新興企業であるZirconTech Solutionsは、3Dプリンティング用途向けの新しい高純度ジルコニウム粉末の開発に成功したと発表しました。これにより、航空宇宙および医療分野でのジルコニウムの新たな応用が期待されています。

7. 市場の課題と機会

課題:

* 価格変動: ジルコニウムの価格は、顔料産業の需要変動や供給の制約により、不安定な傾向があります。

* 環境規制: 採掘および加工における環境規制の厳格化は、生産コストの増加につながる可能性があります。

* 代替材料の台頭: 特定の用途では、ジルコニウムの代替となる材料が開発されており、市場シェアに影響を与える可能性があります。

機会:

* 新興技術の需要: 3Dプリンティング、燃料電池、原子力産業など、新興技術分野でのジルコニウムの需要が増加しています。

* 高付加価値製品への転換: ジルコニウムをより高マージンの溶融製品や特殊化学品に変換することで、収益性を向上させる機会があります。

* 持続可能性への注力: 環境に配慮した採掘および加工技術の開発は、企業の競争力を高め、新たな市場を開拓する可能性があります。

8. 結論

世界のジルコニウム市場は、多様な最終用途産業からの需要に支えられ、今後も安定した成長が見込まれます。特に、新興技術分野での応用拡大と、高付加価値製品への転換が市場の主要な推進力となるでしょう。しかし、価格変動や環境規制といった課題に対処するためには、企業はポートフォリオの多様化と持続可能な慣行への投資を継続する必要があります。主要企業は、戦略的な買収、生産能力の最適化、および研究開発への投資を通じて、市場での競争力を維持しようとしています。

ジルコニウムは、地球の地殻で20番目に豊富な灰白色の金属であり、幅広い産業、商業、科学分野で利用されています。主にケイ酸塩鉱物であるジルコン(ZrSiO4)として、また酸化物鉱物であるバデライト(天然ジルコニア、ZrO2)として産出されます。本レポートは、ジルコニウム市場を発生タイプ別(ジルコン、ジルコニア、その他)、用途別(ジルコン粉/粉砕砂、ジルコン乳白剤、耐火物(ジルコニア)、ジルコニウム化学品、ジルコニウム金属および合金)、および地域別にセグメント化し、ボリューム(キロトン)に基づいて市場規模と成長予測を分析しています。主要地域における5カ国の市場規模と、7カ国の生産状況をカバーしています。

市場は2025年に125万トンの規模に達し、2030年までに年平均成長率(CAGR)4.03%で152万トンに成長すると予測されています。発生タイプ別では、確立された採掘および加工ルートにより、天然ジルコンが2024年のボリュームの89.04%を占め、需要を牽引しています。一方、合成ジルコニアはCAGR 5.23%で最も急速に成長しているセグメントです。

市場の成長を促進する主な要因としては、アジア太平洋地域における原子力発電所の建設拡大、鋳造および耐火物産業からの持続的な需要、先進セラミックスおよびコーティングにおけるジルコン系乳白剤の使用増加が挙げられます。さらに、高性能歯科用および整形外科用インプラントにおけるジルコニアの利用拡大、次世代リチウム/ナトリウム電池向けジルコニア固体電解質の採用も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ジルコン砂の価格変動と供給源の集中は、市場に不安定性をもたらしています。特に、供給がオーストラリアと南アフリカの一部の鉱山に集中しているため、一時的な操業停止や品位の低下がスポット価格を大きく変動させ、セラミックスや鋳造業界の買い手に影響を与える可能性があります。また、鋳造および耐火物分野におけるクロマイトやオリビンなどの代替材料への移行、重鉱物砂採掘に対する放射能およびESG(環境・社会・ガバナンス)規制の厳格化も課題となっています。作業員の被ばく線量制限やESG要件の厳格化は、高トリウム鉱体からの採掘におけるコンプライアンスコストを増加させ、本質的に放射能レベルが低い鉱山や、統合された尾鉱管理システムを持つ鉱山が有利になる傾向があります。

ジルコニウムは、その特異な特性から特定の用途で不可欠な材料となっています。例えば、原子力エネルギー分野では、ジルコニウム合金が極めて低い中性子吸収断面積と優れた耐食性を持つため、軽水炉の燃料棒被覆材として代替不可能な役割を担っています。また、将来の需要パターンを変える可能性のある新興アプリケーションとして、リチウムランタンジルコニウム酸化物電解質を用いた全固体電池が注目されています。これは、高純度ジルコニア粉末の新たな大規模な需要源となる可能性がありますが、スケールアップの課題解決が鍵となります。

本レポートでは、市場の全体像を把握するため、バリューチェーン分析、ポーターのファイブフォース分析、輸出入分析(貿易規制政策分析、価格動向)も実施しています。競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析に加え、Astron Group、Iluka Resources Limited、Rio Tintoなどの主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品およびサービス、最近の動向を含む)が詳細に分析されています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。この包括的な分析により、ジルコニウム市場の現状と将来の方向性が明確に示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 アジア太平洋地域における原子力発電所の建設拡大

- 4.2.2 鋳造および耐火物産業からの持続的な需要

- 4.2.3 先端セラミックスおよびコーティングにおけるジルコン系乳白剤の使用増加

- 4.2.4 高性能歯科用および整形外科用インプラントにおけるジルコニアの成長

- 4.2.5 次世代Li/Na電池向けジルコニア固体電解質の採用

-

4.3 市場の阻害要因

- 4.3.1 不安定なジルコン砂の価格設定と供給集中

- 4.3.2 鋳造および耐火物ラインにおけるクロマイト/オリビンによる材料代替

- 4.3.3 重鉱物砂採掘に対する放射能およびESG規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

-

4.6 輸出入分析

- 4.6.1 貿易規制政策分析

- 4.6.2 価格動向

5. 市場規模と成長予測(数量)

-

5.1 発生タイプ別

- 5.1.1 ジルコン

- 5.1.2 ジルコニア

- 5.1.3 その他のタイプ

-

5.2 用途別

- 5.2.1 ジルコン粉/粉砕砂

- 5.2.2 ジルコン乳白剤

- 5.2.3 耐火物(ジルコニア)

- 5.2.4 ジルコン化学品(オキシ塩化物、炭酸塩、硫酸塩)

- 5.2.5 ジルコン金属および合金

-

5.3 地域別

- 5.3.1 生産分析

- 5.3.1.1 オーストラリア

- 5.3.1.2 ブラジル

- 5.3.1.3 中国

- 5.3.1.4 インド

- 5.3.1.5 インドネシア

- 5.3.1.6 南アフリカ

- 5.3.1.7 ウクライナ

- 5.3.1.8 その他の地域

- 5.3.2 消費分析

- 5.3.2.1 中国

- 5.3.2.2 アメリカ合衆国

- 5.3.2.3 日本

- 5.3.2.4 欧州連合

- 5.3.2.5 インド

- 5.3.2.6 ロシア

- 5.3.2.7 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アストロン・グループ

- 6.4.2 オーストラリアン・ストラテジック・マテリアルズ社

- 6.4.3 ベース・リソーシズ社

- 6.4.4 エナジー・フューエルズ社

- 6.4.5 エラメットSA

- 6.4.6 イルカ・リソーシズ・リミテッド

- 6.4.7 イメージ・リソーシズNL

- 6.4.8 岩谷産業株式会社

- 6.4.9 ケンメア・リソーシズplc

- 6.4.10 ランカ・ミネラル・サンズ社

- 6.4.11 ミネラル・コモディティーズ社

- 6.4.12 リオ・ティント

- 6.4.13 ケマーズ社

- 6.4.14 トロノックス・ホールディングスplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジルコニウムは、元素記号Zr、原子番号40の遷移金属であり、銀白色の光沢を持つ金属です。その名称は、主要な鉱石であるジルコン(ZrSiO4)に由来しています。ジルコニウムは、地球の地殻中に比較的豊富に存在する元素の一つで、特に高い耐食性、優れた強度、高い融点(約1855℃)といった特性を持ちます。また、熱中性子吸収断面積が非常に小さいというユニークな性質も有しており、この特性が特定の産業分野で極めて重要視されています。化学的には非常に安定しており、多くの酸やアルカリに対して優れた耐性を示すため、過酷な環境下での使用に適しています。

ジルコニウムには、その純度や形態によっていくつかの種類があります。まず、純粋な金属ジルコニウムは、その優れた耐食性と強度から、特定の化学プラントや医療機器に利用されます。次に、ジルコニウム合金は、特定の用途に合わせて他の金属元素が添加されたもので、最も代表的なものに「ジルカロイ」が挙げられます。ジルカロイは、スズ、鉄、クロム、ニッケルなどを少量添加したジルコニウム基合金で、熱中性子吸収断面積が小さく、高温高圧の水蒸気環境下での耐食性に優れるため、原子力発電所の燃料被覆管として不可欠な材料となっています。ジルカロイ-2やジルカロイ-4といった種類があり、それぞれ異なる特性と用途を持っています。また、ニオブを添加したジルコニウム合金は、超電導材料としても研究・利用されています。さらに、ジルコニウムの酸化物である「ジルコニア(ZrO2)」も非常に重要な材料です。ジルコニアは、その結晶構造が温度によって変化する性質を持つため、イットリアやマグネシアなどを添加して安定化させた「安定化ジルコニア」が広く用いられています。安定化ジルコニアは、非常に高い強度、靭性、耐熱性、そして生体適合性を持ち、ファインセラミックスの代表的な材料の一つです。宝飾品としてダイヤモンドの模造品に用いられる「立方晶ジルコニア(CZ)」も、このジルコニアの一種です。

ジルコニウムとその化合物は、その優れた特性から多岐にわたる分野で利用されています。最も主要な用途の一つは、前述の通り「原子力産業」です。ジルカロイは、原子力発電所の炉心において、核燃料を格納する燃料被覆管として使用され、核分裂生成物の漏洩を防ぎ、炉心の安全性を確保する上で極めて重要な役割を担っています。次に、「化学産業」では、その卓越した耐食性から、強酸や強アルカリを扱う化学プラントの反応器、熱交換器、配管、ポンプ、バルブなどの部品に利用され、設備の長寿命化と安全操業に貢献しています。また、「医療分野」においても、ジルコニウムおよびジルコニアは生体適合性が非常に高いため、人工関節(特に股関節や膝関節の摺動面)、歯科インプラント、クラウン、ブリッジ、手術器具などに広く採用されています。その高い強度と審美性から、特に歯科材料としての需要が拡大しています。「セラミックス産業」では、安定化ジルコニアが切削工具、研磨材、センサー、固体酸化物形燃料電池(SOFC)の電解質、耐火物など、高性能なファインセラミックス製品の原料として不可欠です。その他にも、宝飾品としての立方晶ジルコニア、特殊合金の添加剤、真空管のゲッター材、花火の着火剤など、幅広い分野でその特性が活かされています。

ジルコニウムの利用を支える関連技術も多岐にわたります。まず、ジルコン砂から高純度ジルコニウムを精錬する技術が基盤となります。このプロセスでは、ジルコニウムと化学的性質が非常に似ているハフニウムを厳密に分離する技術が不可欠です。クロール法やヨード法などが用いられます。次に、原子力用途のジルカロイや医療用合金など、特定の性能を発揮するジルコニウム合金を開発する「合金開発技術」が重要です。また、ジルコニアの相転移を抑制し、安定したセラミックス材料を得るための「ジルコニア安定化技術」は、イットリアやマグネシアなどの添加剤の選定と配合に関する高度なノウハウを要します。ジルコニウムやジルコニアの粉末から複雑な形状の部品を製造する「粉末冶金技術」や、表面に特定の機能を持たせる「表面処理技術」も広く用いられています。近年では、ジルコニアセラミックスの「3Dプリンティング技術」も進化しており、複雑な形状の医療用部品や工業用部品の製造に新たな可能性をもたらしています。

ジルコニウムの市場背景を見ると、その主要な産出国はオーストラリア、南アフリカ、中国、インド、米国などであり、主にジルコン砂として産出されます。需要構造は、長らく原子力産業が大きな割合を占めてきましたが、近年では化学、医療、セラミックス分野での需要も着実に拡大しています。特に、新興国におけるインフラ整備や医療水準の向上に伴い、これらの分野でのジルコニウム需要は今後も増加すると見られています。ジルコニウムの価格は、原子力発電所の新設・廃止動向、世界経済の景気、代替材料の登場など、様々な要因によって変動します。また、ジルコニウム鉱石には常にハフニウムが含まれており、両者の分離が精錬コストに大きく影響します。ハフニウムは中性子吸収断面積が大きいため、原子力用途では厳密な分離が求められ、この分離プロセスがジルコニウムの供給コストを押し上げる一因となっています。

将来展望として、ジルコニウムは今後も多くの分野でその重要性を増していくと予想されます。原子力分野では、小型モジュール炉(SMR)などの新型炉開発や、既存炉の安全性向上を目指す事故耐性燃料(ATF)の開発において、より高性能なジルコニウム合金の需要が維持・拡大すると考えられます。医療・歯科分野では、高齢化社会の進展に伴う人工関節や歯科インプラント、クラウンなどの需要増加が見込まれ、生体適合性や審美性をさらに高めたジルコニウム・ジルコニア材料の開発が進むでしょう。エネルギー分野では、固体酸化物形燃料電池(SOFC)の普及や、水素製造技術への応用など、クリーンエネルギー技術の発展に貢献する可能性を秘めています。環境分野では、触媒材料や水処理膜などへの応用研究も進められています。さらに、ジルコニウムを基盤とした新たな高機能材料の開発も期待されており、航空宇宙、防衛、エレクトロニクスといった先端産業での応用も視野に入っています。一方で、精錬コストの削減、リサイクル技術の確立、そして安定した供給体制の確保といった課題も存在しており、これらの解決が今後の持続的な発展には不可欠であると考えられます。