潤滑油市場規模・シェア分析:成長トレンドおよび予測 (2025年~2030年)

潤滑油レポートは、グループ(グループI、グループII、グループIII、グループIV、グループV)、基油(鉱物油、合成油、半合成油、バイオベース)、製品タイプ(エンジンオイル、トランスミッション・ギアオイル、作動油、金属加工油など)、エンドユーザー産業(自動車、発電、重機など)、および地域(アジア太平洋、北米、ヨーロッパなど)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

潤滑油市場の概要

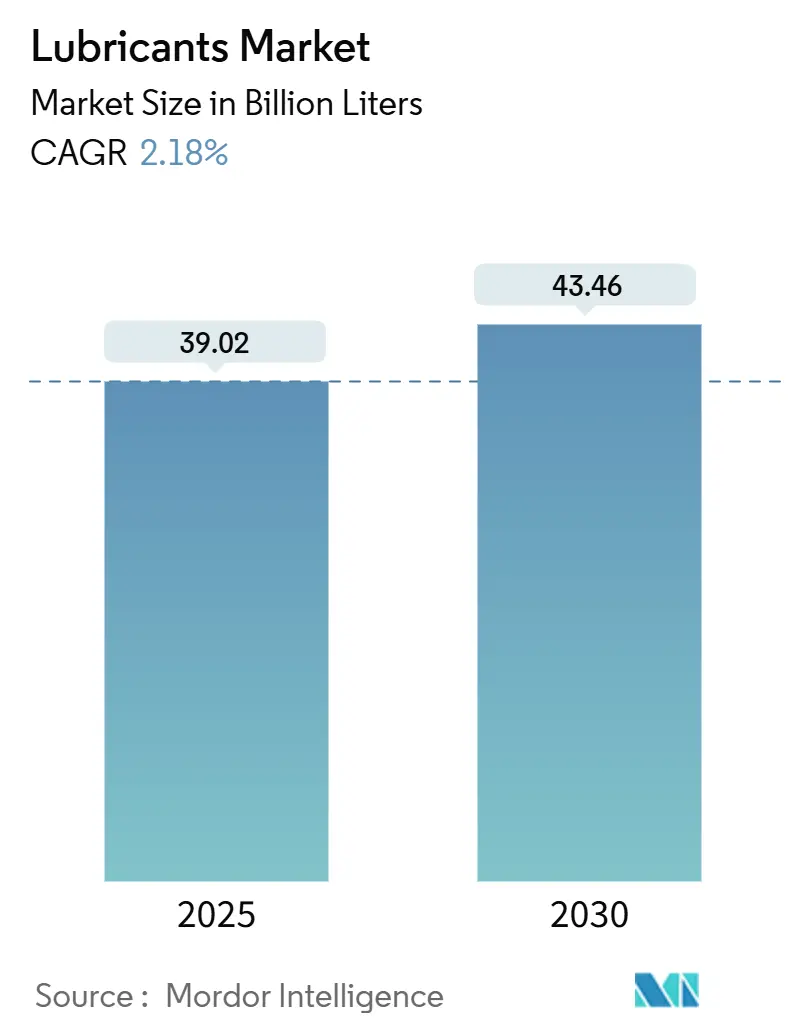

潤滑油市場は、2025年には390.2億リットルと推定され、2030年には434.6億リットルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.18%です。環境規制の強化や、燃費向上を目指すOEMによる粘度等級の引き下げに伴い、従来の鉱物油系から高性能な合成潤滑油への需要シフトが見られます。同時に、風力タービン用ギアボックスや電気自動車(EV)の熱管理システムといった新たな用途が収益源を生み出し、従来の内燃機関(ICE)用途における成長鈍化を相殺しています。

高粘度合成エステルのサプライチェーンリスク、欧州における内燃機関禁止の可能性、北米における揮発性有機化合物(VOC)規制の厳格化といった複雑なリスク要因が存在する一方で、多様なポートフォリオを持つ機敏な配合メーカーには大きな機会があります。国営石油会社による垂直統合や、グローバル大手による高マージンなプレミアムニッチ市場確保のための合成潤滑油生産能力拡大により、競争は激化しています。

主要な市場動向

* グループ別: 2024年にはグループIが潤滑油市場シェアの42.94%を占めましたが、グループIII合成潤滑油は2030年までに3.03%の最速CAGRで成長すると予測されています。

* 基油別: 2024年には鉱物油製品が潤滑油市場規模の66.32%を占めましたが、バイオベース潤滑油は2030年までに3.27%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはエンジンオイルが収益の51.49%を占めましたが、EV熱管理流体を含む特殊な「その他」製品は2.68%のCAGRで最も高い成長が見込まれています。

* 最終用途産業別: 2024年には自動車分野が潤滑油市場規模の56.63%を占めましたが、発電分野は2030年までに2.92%の最速CAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が潤滑油産業シェアの45.36%を占めましたが、中東およびアフリカ地域は大規模なエネルギーインフラ投資を背景に、2030年までに3.25%の最も急なCAGRを記録すると予測されています。

グローバル潤滑油市場のトレンドと洞察

市場を牽引する要因

1. 特に新興アジアにおける車両保有台数の急増:

中国とインドにおける路上車両台数の急速な増加が潤滑油市場を再形成しており、これら2カ国のアフターマーケット需要は2030年までにそれぞれ14.7%と12.2%で増加しています。中間所得層の自家用車所有の増加は、燃費向上とサービス間隔の延長を約束する合成潤滑油へのシフトを加速させています。インドのTREM Stage IV-V基準への準拠は、商用車セグメントにおける低SAPS(硫酸灰分、リン、硫黄)プレミアム配合の需要をさらに高めています。南アジア全域での農業機械販売の好調も、過酷な使用サイクルに耐えるマルチグレード高トルク潤滑油の需要を刺激しています。絶対的な量的な拡大は2029年以降に緩やかになるものの、プレミアム化の傾向により、リットル量よりもドルベースの収益が速く増加すると予想されています。

2. 発電設備(ガスタービン、風力)の拡大:

世界中で進む野心的な再生可能エネルギーおよびガスタービンプロジェクトは、極端な温度と長いサービス間隔に対応する特殊潤滑油の安定した需要を生み出しています。現代の風力タービン用ギアボックスは、オイル交換なしで10年間稼働する必要があり、ホワイトエッチングクラックやマイクロピッチングを防ぐために調整された完全合成PAO(ポリアルファオレフィン)ベースの流体が必要です。ガスタービンも同様に、200℃で粘度を維持する高VI(粘度指数)潤滑油に依存しており、グループIIIおよびメタロセンPAO基油の需要を促進しています。洋上風力発電所は塩分と湿気の問題を抱えており、機器の稼働時間を保証できる潤滑油サプライヤーとの複数年サービス契約を促しています。厳格なOEM承認基準を満たすサプライヤーが比較的少ないため、認証基準をクリアした企業が価格決定力を持ちます。

3. OEMによる粘度等級の引き下げ(0W-XX)によるオイル交換間隔の延長:

2025年3月に導入されるILSAC GF-7は、0W-20および0W-16等級への業界全体のシフトを示しており、低速早期着火(LSPI)を軽減しつつ燃費を向上させます。2027年に予定されているAPIの次期FBディーゼルカテゴリーは、粘度を5W-20まで引き下げ、長距離輸送用途でのエンジン寿命目標を65万マイルに延長します。これらの目標達成には、高度な酸化防止剤と摩擦調整剤を配合した高純度グループIII基油が必要であり、これらは高価ですが優れた酸化安定性を提供します。オイル交換回数の減少は車両あたりのリットル需要を減らしますが、高マージンの合成潤滑油販売が量的な減少を相殺し、潤滑油市場全体の収益成長を維持します。水素化分解および水素化異性化能力を持つサプライヤーは、プレミアムな地位を保護する自然な参入障壁を享受しています。

4. 主流の電動化においても特殊熱管理流体が必要:

需要浸食への初期の懸念とは裏腹に、電気自動車の普及は、e-トランスミッションオイル、冷却誘電体、特殊グリースといった全く新しい潤滑油クラスを生み出しています。EV用e-フルードは、ギアの潤滑、パワーエレクトロニクスの冷却、電気的非導電性の維持、そして20,000rpmを超える回転速度でのせん断抵抗が必要です。固有の極性を持つ合成エステル基油は厳格な材料適合性要件を満たし、PAO-エステルブレンドは熱伝導率が向上し、バッテリーパックの迅速な熱放散を促進します。シェルが2024年後半に発表したEV-Plusポートフォリオは、これらのニーズに対応する専用のe-トランスミッションフルードとグリースを提供し、現在12の自動車OEMに出荷されています。各EVの流体量はICE車両よりも少ないですが、リットルあたりの価値が高い経済性により、このセグメントは潤滑油市場で最も収益性の高い成長分野の一つとなっています。

市場を抑制する要因

1. 鉱物油に対する厳格な生態毒性およびVOC規制:

欧州のREACH要件とカリフォルニア州のVOC規制は、従来の鉱物油系潤滑油から合成潤滑油およびバイオベース代替品への転換を強制しています。カリフォルニア州の最新の消費者製品規制は、ブレーキクリーナーなどの一般的な潤滑油を多く含む製品から1日あたり21トンのVOC排出量を削減することを目指しています。欧州では、水酸化リチウム一水和物が生殖毒性物質として分類されたことにより、スルホン酸カルシウムおよびアルミニウム複合グリース技術への研究開発投資が促進されています。これらの変化は、潤滑油産業を環境に配慮した潤滑油の開発へと推進しています。

2. 欧州におけるICE禁止の加速が長期的なエンジンオイル需要を削減:

欧州連合が2035年までに内燃機関車の販売を段階的に廃止するという決定は、成熟市場におけるエンジンオイル量に構造的な脅威をもたらしますが、新興経済国ではICE車両の増加が続いています。この不一致は、西ヨーロッパと日本ではリットル量が減少する一方で、東南アジアとアフリカでは漸進的な増加が見られるという、パッチワークのような需要プロファイルを生み出しています。グローバルサプライヤーは、充電インフラが遅れている地域で依然として実行可能なe-フルードや長寿命の大型ディーゼルエンジン向け潤滑油に研究開発予算を振り向けることで、量的なリスクを軽減しています。その結果、市場の崩壊ではなく地理的な再均衡が起こっていますが、欧州の潤滑油市場の成長予測は依然として抑制されています。

セグメント分析

* グループ別: 合成潤滑油の進化が従来の優位性に挑戦

グループI基油は潤滑油市場規模の42.94%という最大のシェアを維持していますが、OEM仕様により高硫黄、低VI製品が時代遅れになるにつれて、そのリードは着実に縮小しています。グループIIIの生産はアジア太平洋地域で急速に拡大しており、シンガポールと中国における新たな水素化分解プロジェクトにより、2026年までに40,000バレル/日以上のプレミアム基油供給が追加される予定です。

したがって、潤滑油市場は、0W-16および0W-8配合を可能にし、オイル交換間隔を最大30%延長する低揮発性、高純度基油へと再調整されています。統合された精製および添加剤能力を持つ生産者は、コストシナジーとサプライチェーンの制約回避を実現しています。一方、グループIV PAOは、熱安定性と酸化抵抗が不可欠な航空、宇宙、風力タービンのニッチ市場で高いマージンを確保しています。グループVエステルは、量は少ないものの、次世代EV流体の基盤となり、従来のセグメントにおける量的な浸食を緩和する多様化の層を追加しています。

* 基油別: 合成潤滑油の進歩の中での鉱物油の回復力

鉱物油は、多方面からの逆風にもかかわらず、2024年の量で依然として66.32%を占めています。コスト競争力により、特に東南アジアやアフリカ全域の農業機械や二輪車のメンテナンスなど、価格に敏感な市場で定着しています。

しかし、持続可能性の義務、OEM仕様、総所有コスト計算が重要性を増すにつれて、合成および半合成製品の潤滑油市場シェアは上昇すると予想されています。3.27%のCAGRで拡大しているバイオベース潤滑油は、林業、船舶甲板、食品加工機械など、偶発的な漏洩が環境リスクをもたらす環境に敏感な用途で採用が増加しています。酸化安定性や低温流動性の限界が広範な採用を妨げ、植物油原料の供給確保は食品用途との競合により複雑化しています。それにもかかわらず、欧州および北米の一部における税制優遇措置とグリーン調達規則が価格差を縮め、鉱物油ユーザーを持続可能な代替品へと促しています。

* 製品タイプ別: エンジンオイルのリーダーシップと特殊製品の成長

エンジンオイルは2024年の潤滑油市場規模に51.49%貢献しましたが、その優位性は複雑です。継続的な粘度等級の引き下げ、長いオイル交換間隔、EVの普及拡大は量的な成長を抑制する一方で、高仕様製品はリットルあたりの価値を高めています。

e-トランスミッションフルード、風力タービン用ギアオイル、耐火性油圧作動油などの特殊カテゴリーは2.68%のCAGRで拡大しており、2027年以降は収益成長においてエンジンオイルを上回ると予想されています。トランスミッションおよびギアオイルは、ハイブリッドおよびバッテリー電気駆動系における二重の潤滑および冷却要件から恩恵を受けており、油圧作動油は、工場自動化と高圧化の要求が優れた耐摩耗性を必要とする場所でシェアを拡大しています。金属加工油は、作業者の安全性向上と廃水コンプライアンス改善のために植物油誘導体へとシフトしており、潤滑油市場における製品構成の進化に新たな側面を加えています。

* 最終用途産業別: 自動車の優位性と発電分野の成長

自動車用途は潤滑油市場シェアの56.63%を占めており、これは世界の路上車両台数の規模を反映しています。しかし、成長は再生可能エネルギー主導の発電分野に偏っており、潤滑油消費量は2030年までに2.92%の最速CAGRで成長すると予測されています。

建設、鉱業、農業機械を含む重機は、AIを活用した予知保全プログラムに好意的な高容量セグメントであり、プレミアム合成潤滑油が好まれます。金属加工および冶金セグメントは成熟していますが、環境排出基準を満たすためにバイオベースオイルへと転換しています。データセンターなどの新興分野では、液浸冷却システム用の誘電体冷却剤が必要とされており、新たな隣接市場の可能性を示唆しています。全体として、潤滑油市場は、先進国における自動車の必然的な減速を相殺するために、最終用途の多様化を進めています。

地域分析

アジア太平洋地域の潤滑油市場シェア45.36%は、中間層の車両所有の増加と厳格な現地排出基準によって増幅されたトレンドによって牽引されており、これにより高仕様製品が主流となっています。エクソンモービルのシンガポール残留物アップグレード、シェブロン・オロナイトの寧波プロジェクト、シェルのタイグリース工場での生産量3倍増といった戦略的な生産能力拡大は、この地域の供給回復力を強化しています。

中東およびアフリカは、絶対量では小さいものの、3.25%で量的な拡大をリードしています。アラブ首長国連邦とサウジアラビアは、新たな精製事業と下流の潤滑油ブレンドを組み合わせ、ナイジェリアやケニアといった工業化が加速している高成長市場をターゲットにしています。

欧州と北米は成熟した市場ダイナミクスで運営されています。制限的な排出ガス規制は合成潤滑油およびバイオベース潤滑油への移行を促進し、米国におけるシェールガスを利点とする基油供給は国内のブレンド経済を支えています。ラテンアメリカは移行期にあり、インフラ投資と自動車部門の回復により潤滑油市場は緩やかな上昇傾向にありますが、政策の不安定性が長期的な予測を抑制しています。

競争環境

潤滑油業界は中程度に細分化されています。中堅企業は専門化で対応しており、FUCHSはバルセロナ工場を改修するために1,100万ユーロを投資し、プレミアム価格を呼び込む食品グレードおよび環境に配慮した潤滑油に注力しています。ルブリゾールはインドのグジャラート州にある過去最大の添加剤工場に2億ドルを投じており、将来の添加剤需要成長におけるアジアの戦略的重要性を強調しています。現在では、デジタルサービスによる差別化が分子性能と同じくらい重要になっています。クラウドベースの状態監視やオンサイトのトライボロジーラボを提供するサプライヤーは、顧客の囲い込みを深めています。より厳格なREACH義務は、グローバルな規制チームを持つ既存企業に有利なコンプライアンスの堀として機能し、潤滑油市場への新規参入障壁を高めています。

主要企業:

エクソンモービル、シェブロン、トタルエナジーズ、BP、シェルなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2024年11月: FUCHSは、FUCHS2025戦略に基づき、バルセロナ工場を近代化するために1,100万ユーロ(約1,289万米ドル)を投資し、特殊潤滑油の生産を強化しました。

* 2024年6月: シェルはタイのグリース工場の定格生産能力を年間15,000トンに3倍に増やし、国内需要の半分以上を賄い、地域輸出拠点としての役割を果たすことを可能にしました。

本レポートは、世界の潤滑油市場に関する包括的な分析を提供しています。潤滑油は、表面間の摩擦を最小限に抑え、摩耗を防ぐために設計された流体であり、特定の最終用途向けに独自の添加剤と基油を使用して製造されます。通常、基油は潤滑油の配合の75%から90%を占め、最終製品に不可欠な潤滑特性を付与します。本調査は、市場の仮定と定義、調査範囲を明確に設定し、詳細な調査方法論に基づいて実施されています。

市場の景観と主要動向

市場の景観セクションでは、市場の概要、主要な推進要因、抑制要因、バリューチェーン分析、およびポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。ポーターのファイブフォース分析では、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、および競争の程度が詳細に評価されています。

市場の推進要因

潤滑油市場の成長を牽引する主な要因は以下の通りです。

* 車両保有台数の急増: 特に新興アジア地域において、車両保有台数が大幅に増加しており、エンジンオイルなどの需要を押し上げています。

* 発電設備の大規模な増設: ガスタービンや風力発電などの発電インフラの拡大は、関連する特殊潤滑油の需要を生み出しています。

* OEMによる粘度グレードの引き下げと交換間隔の延長: 自動車メーカー(OEM)が0W-XXなどの低粘度グレードを推奨し、オイル交換間隔を延長していることは、高性能潤滑油への需要を高めています。

* 主流の電動化における特殊熱流体の必要性: 電気自動車(EV)の普及が進む中でも、E-トランスミッション液、誘電冷却剤、バッテリー冷却液といった特殊な熱流体は不可欠であり、新たな高価値の需要を創出しています。

* AIを活用した予知保全の導入: AIを活用した予知保全システムの導入は、工業機械の効率と寿命を向上させるプレミアム工業用油の需要を促進しています。

市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

* 鉱物油に対する厳しい環境規制: 鉱物油に対する生態毒性および揮発性有機化合物(VOC)に関する厳格な規制は、環境に配慮した潤滑油への移行を促しています。

* ヨーロッパにおける内燃機関(ICE)禁止の加速: ヨーロッパを中心に内燃機関車の販売禁止が加速していることは、長期的にエンジンオイルの需要を減少させる可能性があります。

* 高粘度指数合成エステルの供給リスク: 航空機やEV向けに需要が高まる高粘度指数合成エステルの供給にはリスクが伴います。

市場規模と成長予測

本レポートは、潤滑油市場の市場規模と成長予測を、グループ別(Group I、II、III、IV、V)、基油別(鉱物油、合成油、半合成油、バイオベース潤滑油)、製品タイプ別(エンジンオイル、トランスミッション・ギアオイル、油圧作動油、金属加工油、グリース、その他の製品タイプ)、最終用途産業別(自動車、発電、重機、冶金・金属加工、その他の最終用途産業)、および地理的地域別に詳細に分析しています。地理的地域は、アジア太平洋(中国、インド、日本、韓国、インドネシア、タイ、マレーシア、ベトナム、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、ナイジェリア、南アフリカ、エジプト、その他)の27カ国をカバーしています。各セグメントの市場規模と予測は、容量(リットル)ベースで算出されています。

主要な市場予測

* 市場規模: 潤滑油市場は、2025年には390.2億リットルに達し、2030年までに434.6億リットルに成長すると予測されています。

* 地域別需要: 世界の潤滑油需要を牽引しているのはアジア太平洋地域であり、急速な車両人口の増加と産業拡大により、45.36%という圧倒的なシェアを占めています。

* 成長セグメント: 完成潤滑油の中で最も急速に成長しているセグメントは、EV熱流体や風力タービンギアオイルを含む特殊製品であり、これらは年平均成長率2.68%で伸び、従来のエンジンオイルの成長を上回っています。

* 環境規制の影響: より厳格なVOCおよび生態毒性規制により、鉱物油から合成油やバイオベースのグレードへの移行が加速し、環境に配慮した潤滑油の需要が高まっています。

* 電気自動車の影響: 電気自動車はエンジンオイルの需要量を減少させる一方で、E-トランスミッション液、誘電冷却剤、グリースといった新たなニーズを生み出し、高価値の成長分野を創出しています。

競争環境

競争環境セクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。BP PLC、Chevron Corporation、China National Petroleum Corporation (CNPC)、China Petroleum & Chemical Corporation (SINOPEC)、ENEOS Corporation、Exxon Mobil Corporation、FUCHS、Hindustan Petroleum Corporation Limited、Idemitsu Kosan Co. Ltd、Indian Oil Corporation Ltd、LUKOIL、MOTUL、Petromin、PETRONAS Lubricants International、Phillips 66 Company、PT Pertamina Lubricants、Repsol、Shell Plc、TotalEnergies、VALVOLINE INC.といった主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場の競争状況を深く理解するための情報源となっています。

市場機会と将来展望

本レポートは、未開拓分野や満たされていないニーズの評価を通じて、新たな市場機会を特定しています。特に、バイオ潤滑油の採用拡大は、持続可能性への関心の高まりとともに、重要な成長分野として注目されています。これらの機会は、将来の市場の方向性とイノベーションの可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 車両台数の急増 – 特に新興アジア地域

- 4.2.2 発電設備(ガスタービン、風力)の拡大

- 4.2.3 OEMによる粘度グレードの引き下げ(0W-XX)が交換間隔を延長

- 4.2.4 主流の電化においても特殊熱流体が必要

- 4.2.5 AIを活用した予知保全がプレミアム工業油を促進

-

4.3 市場抑制要因

- 4.3.1 鉱物油に対する厳しい生態毒性およびVOC規制

- 4.3.2 欧州におけるICE禁止の加速が長期的なエンジンオイル需要を削減

- 4.3.3 高VI合成エステル(航空、EV)の供給リスク

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 グループ別

- 5.1.1 グループI

- 5.1.2 グループII

- 5.1.3 グループIII

- 5.1.4 グループIV

- 5.1.5 グループV

-

5.2 ベースストック別

- 5.2.1 鉱油系潤滑剤

- 5.2.2 合成潤滑剤

- 5.2.3 半合成潤滑剤

- 5.2.4 バイオベース潤滑剤

-

5.3 製品タイプ別

- 5.3.1 エンジンオイル

- 5.3.2 トランスミッションおよびギアオイル

- 5.3.3 油圧作動油

- 5.3.4 金属加工油

- 5.3.5 グリース

- 5.3.6 その他の製品タイプ

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 発電

- 5.4.3 重機

- 5.4.4 冶金および金属加工

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 タイ

- 5.5.1.7 マレーシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 ナイジェリア

- 5.5.5.5 南アフリカ

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BP PLC

- 6.4.2 Chevron Corporation

- 6.4.3 China National Petroleum Corporation (CNPC)

- 6.4.4 China Petroleum & Chemical Corporation (SINOPEC)

- 6.4.5 ENEOS Corporation

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 FUCHS

- 6.4.8 Hindustan Petroleum Corporation Limited

- 6.4.9 Idemitsu Kosan Co. Ltd

- 6.4.10 Indian Oil Corporation Ltd

- 6.4.11 LUKOIL

- 6.4.12 MOTUL

- 6.4.13 Petromin

- 6.4.14 PETRONAS Lubricants International

- 6.4.15 Phillips 66 Company

- 6.4.16 PT Pertamina Lubricants

- 6.4.17 Repsol

- 6.4.18 Shell Plc

- 6.4.19 TotalEnergies

- 6.4.20 VALVOLINE INC.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

潤滑油は、機械や装置の可動部分において、摩擦や摩耗を低減し、円滑な動作を維持するために不可欠な液体または半固体状の物質です。その主要な機能は、部品表面間に油膜を形成することで直接的な接触を防ぎ、摩擦熱の発生を抑制し、摩耗を防止することにあります。また、発生した熱を除去する冷却作用、金属表面を腐食から保護する防錆作用、スラッジや異物を分散・除去する清浄作用、そして密閉作用や動力伝達作用など、多岐にわたる重要な役割を担っています。現代の産業活動や日常生活において、潤滑油は目に見えない形で私たちの社会を支える基盤技術の一つと言えるでしょう。

潤滑油はその構成要素や用途によって多種多様な種類が存在します。まず、基油に着目すると、大きく分けて鉱物油、合成油、そして植物油の三つに分類されます。鉱物油は原油を精製して得られるもので、コストパフォーマンスに優れ、幅広い用途で利用されています。一方、合成油は化学的に合成された油であり、鉱物油に比べて熱安定性、低温流動性、酸化安定性、粘度指数などの性能が格段に優れています。ポリアルファオレフィン(PAO)、エステル、ポリグリコール(PAG)などが代表的で、過酷な条件下での使用や長寿命化が求められる用途に用いられます。植物油は生分解性に優れるため、環境負荷低減が求められる分野での利用が進んでいます。これらの基油に、潤滑油の性能を向上させるための様々な添加剤が配合されます。例えば、酸化防止剤は油の劣化を防ぎ、摩耗防止剤や極圧剤は金属表面の損傷を抑制します。粘度指数向上剤は温度変化による粘度変化を抑え、清浄分散剤はスラッジの発生を防ぎ、防錆剤は金属の腐食を防止します。その他にも、消泡剤や流動点降下剤など、用途に応じた多機能な添加剤が配合され、潤滑油の性能を最適化しています。製品としての潤滑油は、自動車用エンジン油、ギヤ油、作動油、タービン油、コンプレッサー油、金属加工油、グリースなど、その用途や機械の種類に応じて細分化されています。

潤滑油の用途は非常に広範です。最も身近な例としては自動車が挙げられます。エンジン油はエンジンの内部を潤滑し、トランスミッション油やデファレンシャル油は駆動系の円滑な動作を支えています。産業分野では、工場内のあらゆる機械設備、例えばロボット、工作機械、風力発電機、建設機械などに潤滑油が不可欠です。大型の船舶では、巨大なディーゼルエンジンの潤滑や推進システムの作動に特殊な潤滑油が使用されます。航空宇宙分野では、ジェットエンジンや油圧システムなど、極めて高い信頼性と性能が求められる環境下で、高性能な合成潤滑油が用いられています。さらに、医療機器、家電製品、精密機器など、私たちの日常生活に密接に関わる様々な製品の内部でも、潤滑油がその性能と寿命を支えています。

潤滑油に関連する技術は多岐にわたり、常に進化を続けています。その根幹にあるのが「トライボロジー」という学問分野です。これは摩擦、摩耗、潤滑の現象を科学的に解明し、その制御技術を研究するもので、潤滑油の設計や選定において極めて重要な役割を果たしています。添加剤技術の進化は、潤滑油の性能向上に大きく貢献してきました。例えば、省燃費性能を持つエンジン油の開発や、長寿命化を実現する工業用潤滑油の開発は、高度な添加剤技術によって支えられています。合成油の製造技術も進歩しており、より高性能で環境負荷の低い基油の開発が進められています。また、潤滑油の状態監視技術も重要です。使用中の潤滑油を定期的に分析することで、機械の異常を早期に発見し、予知保全に役立てることができます。これは、機械のダウンタイム削減やメンテナンスコストの最適化に直結します。近年では、AIやIoT技術を活用し、潤滑油の劣化状況をリアルタイムで監視し、最適な交換時期を予測するスマート潤滑管理システムも登場しています。環境対応技術としては、生分解性潤滑油の開発や、CO2排出量削減に貢献する省エネ型潤滑油の開発が進められています。

潤滑油市場は、世界の経済成長と産業活動に密接に連動しています。グローバル市場は、ExxonMobil、Shell、BP、Chevron、TotalEnergiesといった国際的な石油メジャーや、出光興産、ENEOS、コスモ石油といった日本の大手企業が主要なプレイヤーとして存在しています。新興国における工業化の進展や自動車保有台数の増加は、潤滑油の需要を押し上げる主要な要因となっています。一方、先進国では、機械の長寿命化や高機能化、そして環境規制の強化に伴い、高性能で付加価値の高い潤滑油への需要が高まっています。特に、自動車分野では、燃費規制の厳格化により、低粘度で省燃費性能に優れたエンジン油の開発が加速しています。また、環境意識の高まりから、生分解性やリサイクル性に優れた潤滑油への関心も高まっています。近年では、電気自動車(EV)の普及が潤滑油市場に大きな影響を与え始めており、従来のエンジン油の需要構造に変化をもたらす可能性が指摘されています。

未来の潤滑油市場は、いくつかの大きなトレンドによって形成されると予測されます。最も顕著なのは、自動車の電動化、すなわちEVシフトへの対応です。EVにはエンジン油は不要ですが、モーターや減速機、バッテリー冷却システムなど、EV特有の潤滑・冷却ニーズが存在します。このため、「e-fluid」と呼ばれるEV専用の潤滑油や冷却液の開発が活発に進められています。これらの製品は、モーターの効率向上、バッテリーの熱管理、ギアの耐久性向上などに貢献することが期待されています。次に、サステナビリティへの貢献がますます重要になります。生分解性潤滑油の普及、使用済み潤滑油のリサイクル技術の高度化、製造プロセスにおけるCO2排出量削減など、環境負荷低減に向けた取り組みが加速するでしょう。また、産業機械の高性能化やIoT化に伴い、潤滑油にはさらなる長寿命化、省エネ性能、そして極限環境下での安定した性能が求められます。データ駆動型の潤滑管理システムは、予知保全の精度を高め、機械の稼働率向上に貢献します。将来的には、AIが潤滑油の劣化を予測し、最適な補充や交換を自動で行うようなスマートファクトリーでの活用も期待されます。新素材や新技術との融合により、これまでにない機能を持つ潤滑油が開発される可能性も秘めており、潤滑油は今後も産業と社会の発展を支える重要な要素であり続けるでしょう。