珪砂市場規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

シリカサンドレポートは、純度(高純度(SiO₂ 99.5%超)、標準(95~99.5%)、低純度(95%未満))、エンドユーザー産業(ガラス製造、鋳造、化学品製造、建設、塗料・コーティング、セラミックス・耐火物、ろ過、石油・ガス、およびその他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリカサンド市場の概要について、以下の通りご報告いたします。

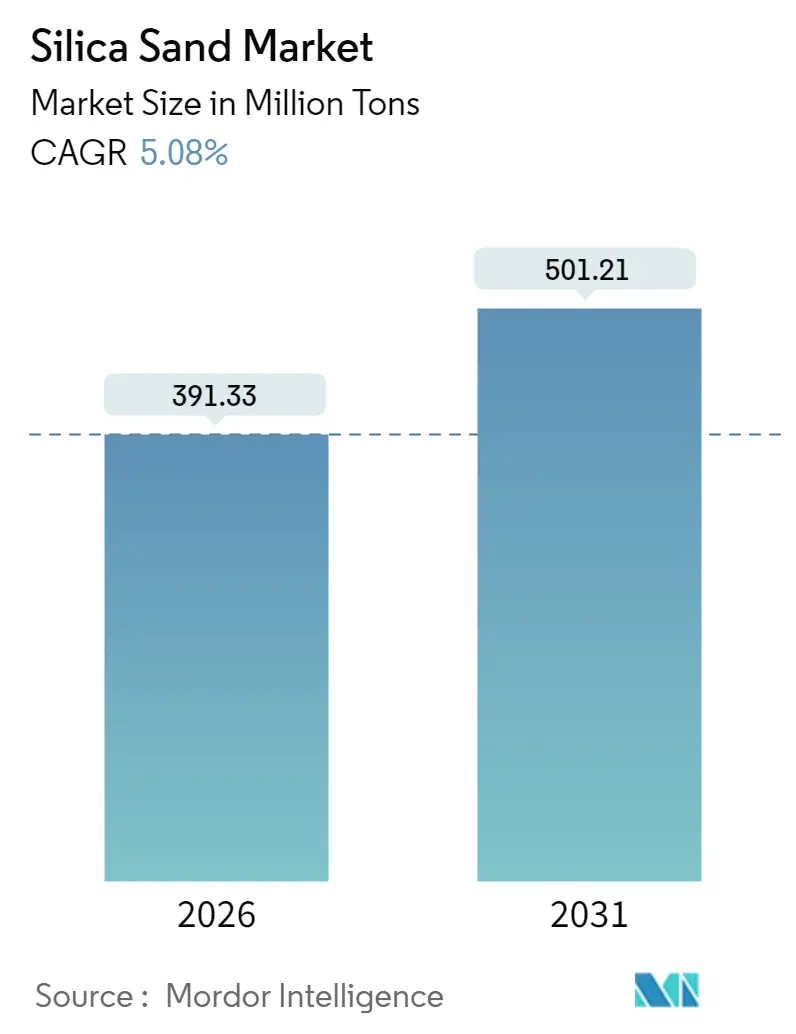

市場規模と成長予測

シリカサンド市場は、2025年の3億7,242万トンから2026年には3億9,133万トンに成長し、2031年までには5億121万トンに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は5.08%と見込まれております。この成長は、高純度ガラス、半導体ウェハー、水圧破砕用プロッパント、および幅広い工業用充填剤におけるシリカサンドの中心的役割に起因しています。特に、超透明ソーラーガラスの価格プレミアム、シェール油井数の継続的な増加、および半導体製造工場の新たな地域への拡大が、環境規制の強化にもかかわらず需要を支えています。サプライチェーンは徐々に地域化されており、産地内鉱山や下流との提携が物流コストを相殺し、許認可の遅延リスクを最小限に抑えています。競争上の差別化は、品質認証、粉塵抑制技術、および購入者が健康・安全コンプライアンスを管理するのに役立つトレーサビリティシステムにますます重点が置かれています。

主要な市場動向

* 純度レベル別: 2025年には標準グレードのシリカがシリカサンド市場シェアの47.58%を占めましたが、高純度グレードは2031年までに6.19%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には石油・ガスがシリカサンド市場規模の35.92%を占めました。化学品製造は2031年までに5.32%のCAGRで拡大すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がシリカサンド市場の収益の40.21%を占め、2031年までに6.27%のCAGRで成長すると予測されています。

市場を牽引する要因

1. プレミアム透明度フラットガラスおよびソーラーガラスの需要増加: 太陽光発電用ガラス工場では99.99%以上のSiO₂を必要とし、中国の太陽光発電容量の増加が従来のフロートガラスラインの供給を逼迫させ、スポット価格をトン当たり55米ドルに押し上げています。カナディアン・プレミアム・サンドなどの新規参入企業は、2027年までに100GW以上のパネル生産に対応するため、垂直統合型炉を計画しています。多国籍フロートガラスメーカーは、エネルギー効率を高めるとともに高純度サンドの長期引取契約を確保するため、炉の改修に約1億8,000万米ドルを投じており、プレミアムシリカが供給上不可欠な投入物であり続けることを示しています。

2. シェール油井あたりの破砕砂使用量の急増: 個々の水平掘削油井では、より長い横坑とより多くのステージ数により、2013年と比較して平均1,060%多くの砂が使用されています。湿式砂の物流はディーゼル使用量を90%削減し、油井あたり10万~30万米ドルのコスト削減を実現し、産地内でのブラウンサンドへの切り替えを加速させています。OSHAの呼吸性シリカに関する規制は、新しい粉塵捕集フードや密閉型コンベアの採用を促し、認証済みサプライヤーを優遇する仕様主導の調達を定着させています。

3. 半導体製造工場向け高純度シリカの成長: 中国は2025年4月に高純度石英を174番目の戦略的鉱物と宣言し、河南省と新疆ウイグル自治区での5N純度を達成可能な鉱石探査を支援しています。ハリケーン・ヘレンによるスプルースパインの供給途絶は供給の脆弱性を浮き彫りにし、シベルコ社によるノースカロライナ州での2億米ドル規模の生産能力倍増プロジェクトにつながりました。インドネシアのシリカ下流政策は、2040年までに457.4億米ドルの新規投資を目標とし、国内ウェハー生産の増加と20万人の熟練雇用の創出を目指しています。3nmエッチングストップ層に必要な99.995%の閾値を満たすためには、ISO 13503-2に準拠した高度な酸浸出および熱処理ラインが必須となっています。

4. インフラ刺激策によるコンクリート消費: 1.2兆米ドルのインフラ投資・雇用法は、米国のセメント需要を5年間で4,600万トン増加させると予測されており、生コンクリートおよびプレキャストセグメント全体で幅広い砂の需要を支えています。シリカをブレンドした補助セメント質材料は、企業がグローバルセメント・コンクリート協会ガイドラインに定められた低組み込み炭素目標を追求する中で、ますます支持されています。浚渫プロジェクトにおける河川砂の供給ボトルネックは、ASTM C33の粒度分布を満たす製造シリカ骨材への移行を促し、シリカサンド市場を強化しています。

5. AI駆動の鋳造プロセス最適化: AI技術の導入により、鋳造プロセスにおけるシリカサンドの利用効率が向上し、品質と生産性の向上が期待されています。

市場の抑制要因

1. 環境許認可のハードル上昇: 2024年6月に発効したMSHAのシリカ規制は、許容曝露量を50 µg/m³に引き下げ、義務的な健康診断を追加しました。これにより、新規および既存の採掘場双方でコンプライアンスコストが増加しています。マニトバ州では、Sio Silica社の提案する鉱山が、規制当局によるより詳細な水文地質学的調査の要求により停滞しています。欧州化学品庁の草案は、より厳しい職場曝露要件を示唆しており、密閉型処理回路を持たない小規模採石場での生産が減少する可能性があります。この高いハードルは、新規プロジェクトを抑制し、完全なESG報告フレームワークを持つ事業者への生産集中を促すと予想されます。

2. 容器ガラスにおけるリサイクルカレットによる急速な代替: 欧州のガラス工場は平均カレット比率を60%以上に引き上げ、10ポイントの増加ごとに炉のエネルギーを約3%削減し、ETS排出枠の下でCO₂排出強度を低減しています。シベルコ社によるガラスリサイクル企業の連続買収は、使用済みスクラップへのアクセスを拡大し、バージンサンドの需要を逼迫させています。光学選別技術の進歩は、処理能力と純度を高め、より高いカレット負荷に耐える厚肉の再利用可能ボトルを可能にしています。食品接触規制が不純物を制限しているものの、この変化は容器ガラスのシリカサンド市場CAGR予測から約0.5%を削減すると見込まれています。

3. 低石英プロッパント(セラミックス、樹脂コーティング)の台頭: 北米を中心に、セラミックスや樹脂コーティングされたプロッパントなど、石英以外の材料が代替品として登場しており、シリカサンドの需要に影響を与える可能性があります。

セグメント分析

* 純度レベル別:

* 高純度グレード(SiO₂ 99.5%以上): シリカサンド市場で最も速い6.19%のCAGRで成長しています。超高純度サンドは、半導体るつぼ、太陽光発電用フロートガラス、リチウムイオン電池セパレーターの基板として使用されます。シベルコ社のスプルースパイン拡張やオーストラリアン・シリカ・クォーツ・グループの99.997%純度への取り組みは、付加価値の高い生産能力の拡大を示しています。

* 標準グレード(SiO₂ 95-99.5%): 2025年のシリカサンド市場シェアの47.58%を占める主要なボリュームセグメントです。鋳造用金型、建設骨材、フィルター媒体からの需要があります。鉄鉱石尾鉱精製などの革新技術は、廃棄物を99.99%の純度に高め、持続可能性と収益向上を両立させています。

* 低純度グレード(SiO₂ 95%未満): 主に地元の生コンクリートや埋め戻し用途に限定されています。

* 最終用途産業別:

* 石油・ガス: 2025年の需要の35.92%を占め、水平掘削リグ稼働数に連動してシリカサンド市場規模を牽引し続けています。産地内調達と粉塵管理基準により、原油価格が変動しても使用量は堅調に推移しています。湿式砂の採用もコストインフレを抑制し、統合型鉱山会社にとってこのセグメントの粗利益の魅力を維持しています。

* 化学品製造: 5.32%のCAGRで最も速いペースで成長すると予測されており、ケイ酸ナトリウム、コロイダルシリカ、ヒュームドシリカ工場が電池、触媒、パーソナルケア製品向けに規模を拡大しています。Nouryon社によるLevasil生産能力の50%増強やEvonik社のチャールストン拡張は、バルク工業レベルを上回るEBITマージンを持つ特殊化学品への戦略的転換を強調しています。

* ガラス、鋳造、セラミックス、ろ過: これらの産業も需要を構成しており、それぞれがより厳密な粒度管理と純度仕様を必要とする段階的なエンジニアリング調整から恩恵を受けています。

地域分析

* アジア太平洋: 世界の生産量の40.21%を占め、中国の太陽光発電ブーム、インドの都市交通回廊、インドネシアの457.4億米ドルのシリコン下流アジェンダに牽引され、6.27%のCAGRで成長すると予測されています。オーストラリアのケープフラッタリー鉱山(SiO₂ 99.93%)は、2030年までに生産量を3倍にする計画です。

* 北米: シェールプロッパントが需要の中心を牽引しています。米国は2024年から2025年にかけて8億900万米ドル相当のシリカサンドを輸出し、カナダと日本が主要な購入国でした。メキシコの製造業の成長は輸入を促進しており、USMCA貿易関係と米国サプライヤーへの近接性から恩恵を受けています。この地域の規制環境は、2024年6月に発効した新しいMSHAシリカ規制により厳格化され、包括的な曝露監視および健康診断プログラムが義務付けられています。

* 欧州: 建設需要の減速が従来のシリカサンド用途に影響を与え、厳しい状況に直面していますが、特殊セグメントは成長を維持しています。欧州化学品庁の曝露限界草案は、密閉型処理がすでに標準となっている北欧に供給を集中させる可能性があります。

* 中東・アフリカ: インフラプロジェクトとガラス容器需要に支えられています。

* 南米: 自動車サプライチェーンの変化と新しい重要鉱物政策が魅力を高めています。

競争環境

シリカサンド業界は中程度の断片化を示しています。アポロ・グローバルによるU.S. Silicaの18.5億米ドルの非公開化は、予測可能なキャッシュフローと多様な最終市場に対するプライベートエクイティの信頼を裏付けています。技術的な差別化も顕著であり、現場での湿式砂プラントは排出量を90%削減し、セラミックライニングされたハイドロサイクロンは機器寿命を延ばし、AIベースの画像分析装置はリアルタイムで粒子分布を調整し、鋳造における欠陥率を大幅に削減しています。環境コンプライアンスは現在、市場参入コストとなっており、MSHAとECHAはより厳格な曝露上限で連携しています。ISO 9001およびISO 45001を満たす生産者は、多国籍企業が2026年から2028年の供給契約を再入札する際にシェアを獲得する可能性が高いです。

主要企業: Badger Mining Corporation、COVIA HOLDINGS LLC、Atlas Energy Solutions Inc. (Hi-Crush Inc.)、Sibelco、U.S. Silica (Apollo Global Management)などが挙げられます。

最近の業界動向

* 2024年12月: Xinyi SolarとXinyi Glassは、2025年1月1日から12月31日までのシリカサンド契約を更新しました。Xinyi Solarの子会社は、フロートガラス生産のためにXYGグループにシリカサンドを供給し続けます。

* 2023年4月: アポロ・グローバル・マネジメントは、U.S. Silica Holdingsを18.5億米ドルで買収し、プロッパントの主要企業を非公開化しました。

以上がシリカサンド市場の概要となります。

このレポートは、高純度二酸化ケイ素(SiO2)を主成分とする天然素材であるシリカサンドの世界市場について、詳細な分析を提供しています。シリカサンドは、ガラス製造、鋳造、フラクチャリングなど、多岐にわたる産業で利用されています。

市場概要と成長予測

シリカサンドの世界市場は、2026年には3億9,133万トンに達し、2031年には5億121万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.08%です。地域別に見ると、アジア太平洋地域が2025年の需要の40.21%を占める最大の消費地域であり、2031年までのCAGRも6.27%と最も高い成長率を示すと見込まれています。

市場のセグメンテーション

市場は、純度レベル(高純度:99.5% SiO₂以上、標準:95~99.5%、低純度:95%未満)、最終用途産業(ガラス製造、鋳造、化学品生産、建設、塗料・コーティング、セラミックス・耐火物、ろ過、石油・ガス、その他)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)によって詳細にセグメント化され、各セグメントの市場規模と予測が数量(トン)で提供されています。

市場の推進要因

市場成長の主な推進要因としては、プレミアム透明度のフラットガラスや太陽電池用ガラスの需要増加、シェールガス井戸あたりのフラックサンド使用量の急増、半導体製造工場における高純度シリカの需要拡大、インフラ刺激策によるコンクリート消費の増加、そしてAIを活用した鋳造プロセスの最適化が挙げられます。特に、太陽電池用ガラスや半導体るつぼには超高純度グレードが不可欠であり、北米、オーストラリア、中国では99.995% SiO₂という厳格な要件を満たすための生産能力拡大が進められています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。環境許認可取得のハードルがエスカレートしていること、容器ガラス分野でのリサイクルカレットによる急速な代替、そして低石英プロッパント(セラミックス、樹脂コーティングなど)の台頭が挙げられます。特に、MSHA(米国鉱山安全衛生局)やECHA(欧州化学品庁)による新たな環境規制は、コンプライアンスコストの増加と許認可取得期間の長期化を招き、高度な粉塵制御システムやISO認証プロセスを持つ採掘業者に有利に働く可能性があります。

最終用途産業別の動向

最終用途産業別では、化学品生産分野が2026年から2031年にかけて5.32%のCAGRで最も高い成長を示すと予測されています。これは、ケイ酸ナトリウムや特殊シリカプラントの規模拡大によるものです。

競争環境と今後の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要15社の企業プロファイル(Atlas Energy Solutions Inc.、COVIA HOLDINGS LLC、Sibelco、JFE Mineral & Alloy Company Ltd.、Mitsubishi Corporation、TOCHU CORPORATIONなど)を通じて、競争環境を詳細に分析しています。また、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

このレポートは、シリカサンド市場の現状、将来の成長見通し、主要な推進要因と阻害要因、地域別・用途別の詳細な分析、および競争環境に関する包括的な情報を提供し、関係者にとって貴重な洞察をもたらします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレミアム透明度を持つ板ガラスおよび太陽電池用ガラスの需要増加

- 4.2.2 シェール井戸あたりのフラックサンド使用量の急増

- 4.2.3 半導体製造工場向け高純度シリカの成長

- 4.2.4 インフラ刺激策によるコンクリート消費

- 4.2.5 AIを活用した鋳造プロセス最適化

- 4.3 市場の阻害要因

- 4.3.1 環境許認可のハードルの高まり

- 4.3.2 容器ガラスにおけるリサイクルカレットによる急速な代替

- 4.3.3 新たな低石英プロッパント(セラミックス、樹脂コーティング)の出現

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

- 5.1 純度レベル別

- 5.1.1 高純度 (SiO₂ 99.5%以上)

- 5.1.2 標準 (95~99.5%)

- 5.1.3 低純度 (95%未満)

- 5.2 最終用途産業別

- 5.2.1 ガラス製造

- 5.2.2 鋳造

- 5.2.3 化学品生産

- 5.2.4 建設

- 5.2.5 塗料およびコーティング

- 5.2.6 セラミックスおよび耐火物

- 5.2.7 ろ過

- 5.2.8 石油・ガス

- 5.2.9 その他の最終用途産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 オーストラリア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトラス・エナジー・ソリューションズ社 (ハイクラッシュ社)

- 6.4.2 バジャー・マイニング・コーポレーション

- 6.4.3 重慶長江河鋳造材料集団有限公司

- 6.4.4 コビア・ホールディングスLLC

- 6.4.5 ユーロクォーツGmbH

- 6.4.6 ガルフコーストサンド

- 6.4.7 JFEミネラル&アロイ株式会社

- 6.4.8 三菱商事

- 6.4.9 PUMグループ

- 6.4.10 シベルコ

- 6.4.11 シル・インダストリアル・ミネラルズ

- 6.4.12 ソース・エナジー・サービス

- 6.4.13 スーペリア・シリカ・サンズ

- 6.4.14 トーチュウ・コーポレーション

- 6.4.15 U.S.シリカ (アポロ・グローバル・マネジメント)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

珪砂(けいしゃ)とは、主に二酸化ケイ素(SiO2)を主成分とする砂状の物質を指します。地球の地殻に豊富に存在する鉱物である石英(クォーツ)が、長年の風化や侵食作用によって細かく砕かれ、砂状になったものです。その化学組成から「石英砂」とも呼ばれ、純度が高いものは特にそう呼ばれることがあります。珪砂の大きな特徴は、その硬度が高く、化学的に非常に安定している点にあります。また、融点が高く、耐熱性にも優れています。これらの特性から、産業界において極めて多岐にわたる用途で利用される重要な鉱物資源となっています。粒子の形状、粒度分布、そして不純物の含有率が、その用途を決定する上で重要な要素となります。一般的に、純度が高いほど、より高度な技術を要する分野での利用が可能となります。

珪砂は、その起源、純度、粒度などによって様々な種類に分類されます。まず、起源による分類では、天然に存在する「天然珪砂」と、珪石などの岩石を粉砕して人工的に製造される「砕砂(人工珪砂)」があります。天然珪砂は河川、湖沼、海岸、砂漠などから採取され、一般的に粘土鉱物や鉄分などの不純物を含むことが多いですが、砕砂は粒度や形状をより厳密に制御でき、高純度品を得やすいという利点があります。次に、純度による分類では、SiO2含有率が99%を超える「高純度珪砂」と、それ以下の「一般珪砂」に大別されます。高純度珪砂はガラスや半導体などの精密分野で不可欠です。また、粒度によっても粗粒、中粒、微粒などがあり、用途に応じて適切な粒度のものが選ばれます。不純物の種類や量によって、白色珪砂や、鉄分などによる着色珪砂といった外観上の違いも見られます。

珪砂の用途は非常に広範であり、現代社会の様々な産業を支えています。最も代表的な用途の一つは「ガラス工業」です。板ガラス、容器ガラス、光学ガラス、液晶ディスプレイ用ガラス、さらには光ファイバーや特殊ガラスに至るまで、ガラス製品の主原料として高純度珪砂が不可欠です。次に、「鋳物工業」では、金属製品を製造する際の鋳型を形成するための鋳物砂として大量に消費されます。ここでは、耐熱性、通気性、そして鋳造後の崩壊性が重視されます。「建設・土木分野」では、コンクリートやモルタルの骨材、アスファルト混合物、路盤材、フィルター材、さらにはスポーツ施設の舗装材などとして幅広く利用されています。「窯業」においては、陶磁器や耐火物、セメントの原料となります。また、「研磨材」としても、サンドブラスト用や研磨紙・布の原料として使われます。さらに、「化学工業」では、ケイ酸ソーダ、シリカゲル、合成ゼオライトなどの原料となります。特に近年重要性が増しているのが「半導体産業」での利用です。半導体製造プロセスで使用される高純度石英ガラス製のるつぼや反応管、治具などの原料として、極めて高い純度と品質が求められます。その他にも、水処理フィルター、油田掘削用プロパント、塗料の増量剤など、多岐にわたる分野でその特性が活かされています。

珪砂の利用を支える技術は、採掘から精製、加工、そして品質管理に至るまで多岐にわたります。まず「採掘技術」としては、露天掘りや浚渫(しゅんせつ)による採掘が行われますが、環境への影響を最小限に抑える技術開発が進められています。採取された珪砂は、その後の「精製・選別技術」によって品質が向上されます。具体的には、水洗による粘土鉱物や有機物の除去、ふるい分けや水力分級による粒度調整、磁力選別による鉄分などの磁性不純物の除去、さらには浮遊選鉱による特定の鉱物の分離が行われます。特に高純度珪砂の製造においては、酸処理によって鉄分やアルカリ金属などの化学的不純物を徹底的に除去する技術が不可欠です。精製後は、乾燥工程を経て、必要に応じて「加工技術」として粉砕による微粉化や、焼成による特性付与が行われます。これらの工程を通じて、最終製品の要求仕様に合致する珪砂が製造されます。また、製品の品質を保証するためには、粒度分布測定、蛍光X線分析やICP発光分析による化学組成分析、不純物分析、結晶構造分析といった高度な「品質管理技術」が不可欠です。近年では、使用済み鋳物砂やガラスカレットの「リサイクル技術」も環境負荷低減の観点から重要視されています。

珪砂の世界市場は、その多様な用途から非常に大規模であり、特にアジア太平洋地域が最大の需要地となっています。市場の動向は、主に建設需要、自動車産業、電子機器産業、そしてエネルギー産業の動向に大きく左右されます。新興国のインフラ整備や都市開発は建設需要を押し上げ、自動車生産の増加はガラスや鋳物部品の需要を喚起します。また、半導体やディスプレイの需要拡大は、高純度珪砂の市場を牽引しています。シェールガス採掘におけるプロパントとしての需要も、特定の地域で市場を拡大させています。供給面では、高品質な珪砂の産地が世界的に偏在しているため、安定的な供給体制の構築が課題となります。採掘や精製における環境規制の強化は、生産コストの上昇や新規開発の制約要因となることがあります。また、珪砂は重量物であるため、輸送コストが製品価格に占める割合が大きく、国際的な物流コストの変動が市場価格に影響を与えます。主要なサプライヤーは世界各国に存在し、特に高純度品においては、高度な精製技術を持つ企業が市場で優位性を確立しています。市場価格は、需給バランス、エネルギーコスト、輸送コスト、為替レートなど、様々な要因によって変動する傾向にあります。

珪砂の将来展望は、技術革新と持続可能性への意識の高まりによって形成されると予想されます。まず、需要面では、半導体産業の継続的な成長が最も重要な牽引役となるでしょう。5G、AI、IoT、データセンターといった先端技術の普及は、より高性能な半導体を必要とし、それに伴い高純度石英ガラスの需要は堅調に推移すると見込まれます。また、再生可能エネルギー分野、特に太陽光発電パネルの需要拡大も、珪砂の新たな市場を創出します。新興国におけるインフラ整備の継続も、建設分野での需要を下支えするでしょう。技術面では、より微細な半導体製造プロセスに対応するため、極めて高い純度と均一な粒度分布を持つ珪砂、さらには表面処理を施した高機能珪砂の開発が加速すると考えられます。特殊ガラスやセラミックスなど、新たな高機能材料への応用も期待されます。環境面では、採掘・精製プロセスにおける省エネルギー化、水使用量の削減、廃棄物処理の最適化といった環境負荷低減への取り組みがさらに強化されます。使用済み珪砂のリサイクル技術のさらなる発展と普及は、資源の有効活用と持続可能な社会の実現に不可欠です。サプライチェーンの安定化も重要な課題であり、地政学的リスクや貿易摩擦、パンデミックなどの影響を受けにくい、強靭な供給体制の構築が求められます。将来的には、CO2分離・回収技術や水素製造関連技術など、新たな環境・エネルギー分野での珪砂の応用が模索される可能性も秘めています。