炭酸カルシウム市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

炭酸カルシウムレポートは、種類別(重質炭酸カルシウム、軽質炭酸カルシウム)、用途別(建築材料用原料、栄養補助食品、熱可塑性プラスチック用添加剤、充填剤および顔料など)、最終用途産業別(紙、プラスチック、接着剤およびシーラント、建設など)、および地域別(アジア太平洋、北米、欧州、南米、中東、アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

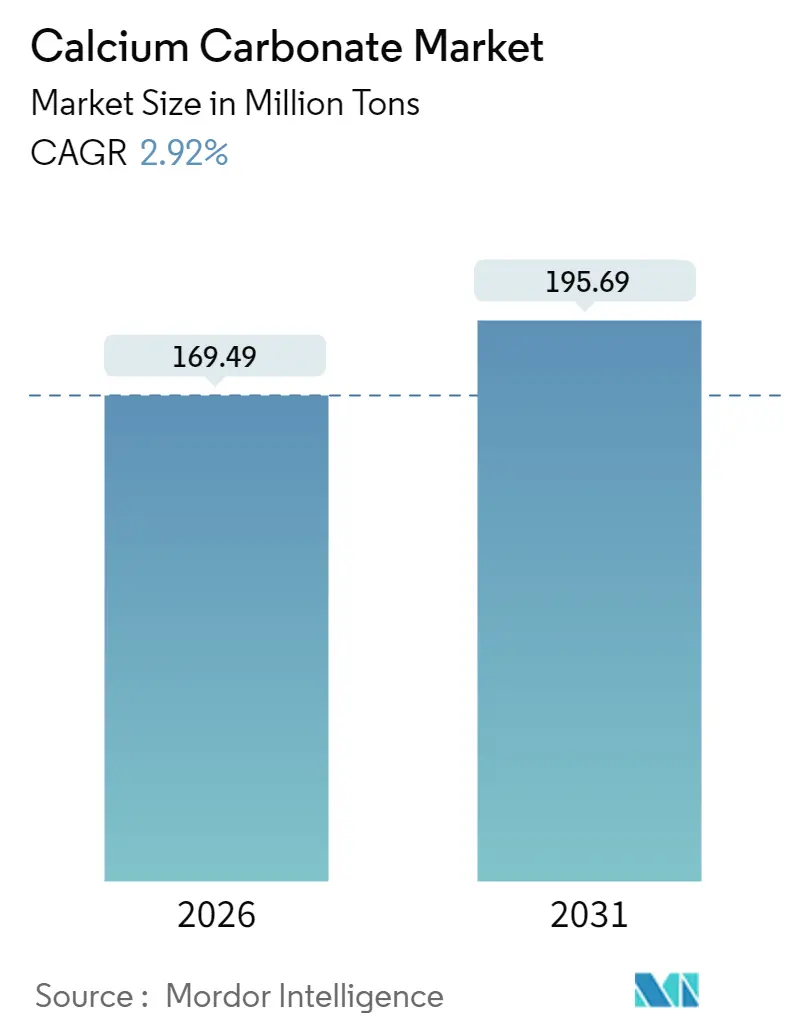

炭酸カルシウム市場は、2026年から2031年にかけて年平均成長率(CAGR)2.92%で着実に成長すると予測されています。2026年には1億6,949万トンと推定される市場規模は、2031年には1億9,569万トンに達する見込みです。本レポートは、タイプ(粉砕炭酸カルシウム、沈降炭酸カルシウム)、用途(建設資材原料、栄養補助食品、熱可塑性プラスチック添加剤、充填剤・顔料など)、最終用途産業(紙、プラスチック、接着剤・シーラント、建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を分析しています。この安定した量的成長は、炭酸カルシウムがプラスチック、紙、建設資材、医薬品、農業分野において、コスト削減に貢献する充填剤として、また性能向上剤として不可欠な役割を担っていることを示しています。

市場の需要は、新興経済国におけるインフラ投資の増加、Eコマースに関連する包装および紙製品の継続的な需要、そしてカルシウムサプリメントを配合した健康・栄養製品へのシフトによって強化されています。鉱山から最終用途までの統合的な能力を持つ生産者は、有利な物流と最終用途の仕様に合わせたグレード調整能力から恩恵を受けています。同時に、環境規制は、エネルギー効率の高い粉砕、低炭素沈降ライン、リサイクル石灰石原料への投資を加速させ、主要な地域全体でコスト構造を再構築しています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

タイプ別分析

タイプ別に見ると、粉砕炭酸カルシウム(GCC)は2025年に炭酸カルシウム市場シェアの76.92%を占め、豊富な石灰石埋蔵量と低エネルギーの粉砕プロセスにより、市場を牽引し続けています。基本的な紙製品、ポリオレフィンフィルム、生コンクリートなどの量産分野では、GCCの有利な価格性能比が依然として決定的な要因です。一方、沈降炭酸カルシウム(PCC)は、2031年までに年平均成長率3.31%で拡大すると予測されており、狭い粒度分布、高い白色度、カスタマイズ可能な表面化学特性に対して顧客がプレミアムを支払うことで成長を加速させています。大豆ウレアーゼを用いた酵素誘導沈降によるPCC製造の研究は、コスト削減の可能性を示唆し、PCCの適用範囲を広げる可能性があります。成熟したGCC生産者は、PCCの性能に近づけるため、分類粉砕システムや乾式コーティング装置を導入しています。PCC供給業者は、炭素排出量を削減するため、自家製の二酸化炭素回収や再生可能エネルギーの投入を拡大しており、多国籍企業にとって重要な調達基準となっています。

用途別分析

用途別では、充填剤および顔料としての用途が2025年に炭酸カルシウム市場規模の56.60%を占め、紙のコーティングやポリマーコンパウンドにおける大量消費に支えられています。しかし、栄養補助食品としての用途は、骨の健康に対する消費者の関心と、強化食品・飲料の普及により、年平均成長率3.36%でより速く成長しています。熱可塑性プラスチック添加剤も有望な分野であり、ナノスケールのGCCは、自動車内装における軽量化目標達成やポリプロピレン消費量の削減に貢献しています。建設資材用途は、世界のインフラ予算から安定した支持を得ており、土壌中和の需要は、再生農業の実践の採用と連動しています。接着剤分野では、基材に特化したレオロジー調整により、水性システムにおいて炭酸カルシウム充填剤が高価な合成増粘剤の代替として使用されています。これらの特殊用途は、炭酸カルシウム市場の歴史的な紙への依存度を薄め、デジタル化による代替リスクに対する回復力を高めています。

最終用途産業別分析

最終用途産業別では、紙部門が2025年の需要の35.98%を占める最大の市場でしたが、持続可能な農業慣行の拡大により、農業分野での炭酸カルシウムの利用が増加し、そのシェアは低下し始めています。農業分野は年平均成長率3.55%で成長を牽引しており、土壌酸性化と作物収量最適化への関心の高まりに関連しています。プラスチック、塗料、建設は依然として不可欠な需要の柱であり、自動車バンパーの耐擦傷性から建築用塗料のレオロジー制御に至るまで、それぞれ独自の性能特性から恩恵を受けています。医薬品および栄養補助食品は高価格ですが、検証済みの製造環境を必要とします。ゴム配合および排煙脱硫システムがポートフォリオを補完し、炭酸カルシウム市場に多様な最終用途への露出を与え、単一セクターの景気変動を緩和しています。

地域別分析

地域別分析では、アジア太平洋地域が2025年に炭酸カルシウム市場の48.25%を占め、2031年までに年平均成長率3.62%で成長すると予測されており、市場を支配しています。中国がこの地域の需要の大部分を占め、東南アジア諸国も生産能力を増強し、地域全体の需要基盤を拡大しています。北米は、高度なプラスチックおよび医薬品サプライチェーン、技術グレードの優先、厳格な品質管理により、堅固な足場を維持しています。欧州では、厳格な炭素削減および採石場再生規則により、リサイクル原料やエネルギー効率の高い沈降プラントが重要となっています。南米は、ブラジルとアルゼンチンにおける建設ブームと、アグリビジネスの成長を活用しています。中東では、石油化学コンプレックスや大規模インフラプロジェクトからの安定した需要が見られます。アフリカの採石潜在力は未開発ですが、経済成長と都市化の加速に伴い、建設および工業化セクターからの需要増加が見込まれます。

競争環境

炭酸カルシウム市場は、地域的および世界的なプレーヤーが混在する競争の激しい環境です。主要企業は、製品の差別化、生産能力の拡大、戦略的提携、および垂直統合に注力しています。技術革新は、特にナノ炭酸カルシウムや表面処理されたグレードにおいて、高性能アプリケーションの需要に応える上で重要な役割を果たしています。持続可能性への関心の高まりは、企業が環境に優しい採掘方法、エネルギー効率の高い製造プロセス、およびリサイクル原料の使用を模索するよう促しています。市場の断片化は、特定の地域や最終用途に特化した中小企業にも機会を提供しています。価格競争は常に存在しますが、品質、供給の信頼性、および顧客サービスが、特に高付加価値セグメントにおいて、競争上の優位性を確立する上で不可欠です。

本レポートは、天然に産出する炭酸カルシウム市場に関する包括的な分析を提供しています。炭酸カルシウムは、アラゴナイトや方解石などの鉱物に見られる無臭の白色粉末で、水に不溶性の物質です。市場は、タイプ別(天然炭酸カルシウム(GCC)、沈降炭酸カルシウム(PCC))、用途別、最終用途産業別、および地域別に詳細にセグメント化され、分析されています。

市場の全体像として、2031年までに炭酸カルシウムの消費量は1億9569万トンに達し、2026年からの年平均成長率(CAGR)は2.92%で成長すると予測されています。

市場成長の主要な推進要因としては、建設およびインフラ開発の加速、プラスチックおよびポリマー用途の拡大、紙・包装産業からの需要増加、医療・医薬品分野での使用拡大が挙げられます。特に、建設資材、栄養補助食品、熱可塑性樹脂添加剤、充填剤・顔料、接着剤成分、燃料ガス脱硫、土壌中和剤といった幅広い用途で需要が高まっています。最終用途産業では、紙、プラスチック、接着剤・シーラント、建設、塗料・コーティング、医薬品、自動車、農業、ゴムなどが主要なセクターです。

一方、市場の成長を抑制する要因としては、炭酸カルシウムに関連する健康被害、環境および採掘規制の厳格化、物流およびサプライチェーンの課題が挙げられます。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2026年からのCAGRは3.62%に達する見込みです。これは、中国、インド、日本、韓国、ASEAN諸国などにおけるインフラプロジェクトの推進と製造業の生産拡大に強く支えられています。

特定のセグメントに焦点を当てると、プラスチック分野では、高性能と持続可能性の利点から、高透明フィルムや生分解性ポリマー向けのナノ炭酸カルシウムが最も高い採用率を示しています。また、農業分野では、酸性土壌の中和や栄養吸収促進のために炭酸カルシウムの使用が増加しており、3.55%のCAGRで成長する高成長エンドユースとして注目されています。

環境規制の強化、特に採石および排出基準の厳格化は、生産者に対し、リサイクル原料の採用やエネルギー効率の高い沈降プロセスの導入を促しています。これは設備投資の増加を伴いつつも、企業の持続可能性の向上に貢献しています。

競争環境分析では、市場集中度、主要企業の戦略的動向、市場シェアなどが評価されています。本レポートでは、ACCM、Imerys、Omya International AG、Shiraishi Group、Sibelcoなど、主要19社の企業プロファイルも提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

将来の展望としては、グリーンアプリケーションの重要性の高まりや、高性能プラスチック・ポリマーの進歩が新たな市場機会を創出すると見込まれています。本レポートは、アジア太平洋、北米、ヨーロッパ、南米、中東、アフリカの主要地域にわたる17カ国の市場規模と予測を網羅しており、各セグメントの市場規模と予測はボリューム(キロトン)に基づいて行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設およびインフラ開発の加速

- 4.2.2 プラスチックおよびポリマー用途の拡大

- 4.2.3 紙・包装産業からの需要増加

- 4.2.4 医療および製薬分野での使用増加

- 4.3 市場の阻害要因

- 4.3.1 炭酸カルシウムに関連する健康被害

- 4.3.2 環境および採掘規制

- 4.3.3 物流およびサプライチェーンの課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

- 4.6 輸出入貿易統計

5. 市場規模と成長予測(数量)

- 5.1 タイプ

- 5.1.1 炭酸カルシウム(GCC)

- 5.1.2 沈降炭酸カルシウム(PCC)

- 5.2 用途

- 5.2.1 建築材料の原料

- 5.2.2 栄養補助食品

- 5.2.3 熱可塑性プラスチック用添加剤

- 5.2.4 充填剤および顔料

- 5.2.5 接着剤の成分

- 5.2.6 燃料ガスの脱硫

- 5.2.7 土壌中和剤

- 5.2.8 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 紙

- 5.3.2 プラスチック

- 5.3.3 接着剤およびシーラント

- 5.3.4 建設

- 5.3.5 塗料およびコーティング

- 5.3.6 医薬品

- 5.3.7 自動車

- 5.3.8 農業

- 5.3.9 ゴム

- 5.3.10 その他のエンドユーザー産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 オーストラリアおよびニュージーランド

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 イラン

- 5.4.5.4 イラク

- 5.4.5.5 クウェート

- 5.4.5.6 カタール

- 5.4.5.7 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ACCM

- 6.4.2 GCCP Resources Limited

- 6.4.3 Gulshan Polyols Ltd.

- 6.4.4 Huber Engineered Materials

- 6.4.5 Imerys

- 6.4.6 Jordan Carbonate Company

- 6.4.7 Manaseer Group

- 6.4.8 Minerals Technologies Inc.

- 6.4.9 Niğtaş

- 6.4.10 OKUTAMA KOGYO CO.,LTD.

- 6.4.11 Omya International AG

- 6.4.12 Provencale SA

- 6.4.13 SaudiCarbonate

- 6.4.14 SCHAEFER KALK GmbH & Co. KG

- 6.4.15 Shiraishi Group

- 6.4.16 Sibelco

- 6.4.17 SigmaRoc Plc

- 6.4.18 VMPC Joint Stock Company.

- 6.4.19 Zantat Sdn. Bhd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭酸カルシウムは、化学式CaCO₃で表される無機化合物であり、地球上に最も豊富に存在する鉱物の一つです。天然には石灰石、大理石、チョーク、貝殻、サンゴなどの形で広く分布しており、その白色度、不溶性、比較的低い硬度といった特性から、古くから様々な産業分野で利用されてきました。加熱すると酸化カルシウム(生石灰)と二酸化炭素に分解する性質を持ち、この反応はセメント製造や製鉄プロセスにおいて重要な役割を果たします。水にはほとんど溶けませんが、酸性の水溶液とは反応して二酸化炭素を発生させるため、酸性雨による石灰岩の浸食など、自然現象にも深く関わっています。その汎用性と豊富な埋蔵量から、現代社会において不可欠な基礎素材の一つとして位置づけられています。

炭酸カルシウムは、その製造方法や粒子特性によって大きく二つの種類に分類されます。一つは「重質炭酸カルシウム(Ground Calcium Carbonate, GCC)」と呼ばれるもので、天然の石灰石や大理石を粉砕・微粉砕して製造されます。このタイプは、原料鉱石の品質と粉砕技術によって粒子径や粒度分布が決定され、一般的に不規則な形状の粒子が特徴です。もう一つは「軽質炭酸カルシウム(Precipitated Calcium Carbonate, PCC)」と呼ばれるもので、石灰石を焼成して得られる生石灰を水と反応させて消石灰とし、これに二酸化炭素を吹き込む化学合成プロセスによって製造されます。軽質炭酸カルシウムは、製造条件を精密に制御することで、粒子径、粒子形状(菱面体、針状、紡錘状など)、比表面積を自由に調整できる点が大きな特徴です。さらに、これらの炭酸カルシウムは、用途に応じて脂肪酸や樹脂などで表面処理を施し、分散性や樹脂との親和性を高めた「表面処理炭酸カルシウム」としても利用されています。

炭酸カルシウムの用途は非常に多岐にわたります。最も主要な用途の一つは製紙産業であり、紙の白色度、不透明度、平滑性を向上させるための填料や、インク受容性を高めるための塗工顔料として大量に使用されます。特に軽質炭酸カルシウムは、その高い白色度と均一な粒子形状から、高級紙やコート紙の製造に不可欠です。プラスチック産業では、コスト削減のための増量剤としてだけでなく、剛性、耐衝撃性、寸法安定性の向上、さらには難燃性付与などの機能性付与材としても利用されます。塗料やインキの分野では、隠蔽力や光沢の調整、レオロジー特性の改善、コストダウンを目的とした体質顔料として用いられます。ゴム製品においても、補強材や増量剤として配合され、製品の物性調整に貢献しています。建設分野では、セメントの主要原料の一つであり、モルタル、コンクリート、アスファルトの骨材やフィラーとしても広く使われています。その他、食品添加物(カルシウム強化、固結防止剤)、医薬品(制酸剤、カルシウム補給剤)、化粧品、歯磨き粉、農業用土壌改良剤(酸性土壌の中和)、排煙脱硫剤、排水処理剤など、その利用範囲は広大です。

炭酸カルシウムの製造と利用を支える関連技術も多岐にわたります。重質炭酸カルシウムの製造においては、原料鉱石の選定から、粉砕、微粉砕、分級といった物理的な加工技術が重要です。特に、超微粉砕技術や湿式粉砕技術の進化は、より高機能な重質炭酸カルシウムの開発を可能にしています。軽質炭酸カルシウムの製造では、生石灰の品質管理、消石灰スラリーの調製、二酸化炭素の吹き込み条件(温度、濃度、流量)の精密制御といった化学工学的な技術が核となります。これにより、目的とする粒子形状や粒子径を持つ炭酸カルシウムを効率的に合成することが可能になります。また、表面処理技術も極めて重要であり、様々な表面処理剤(脂肪酸、シランカップリング剤、樹脂など)の開発と、それらを均一に粒子表面に付着させる技術が、炭酸カルシウムの機能性を大きく向上させています。さらに、製品の品質を保証するための粒子径分布測定、比表面積測定、結晶構造解析、表面化学分析などの分析技術も不可欠です。これらの技術は、炭酸カルシウムが多様な産業分野でその性能を最大限に発揮するために、日々進化を続けています。

炭酸カルシウムの市場背景は、その汎用性と経済性から非常に堅調に推移しています。世界的な人口増加と経済発展に伴い、製紙、プラスチック、塗料、建設といった主要な需要分野が拡大しており、特にアジア太平洋地域が最大の消費地となっています。炭酸カルシウムは、他の鉱物系フィラー(タルク、カオリンなど)と比較して、一般的に安価であり、かつ白色度が高いという利点を持つため、多くの産業でコストパフォーマンスに優れた材料として選ばれています。また、環境規制の強化も市場に影響を与えています。例えば、火力発電所における排煙脱硫用途や、水処理における中和剤としての需要は、環境意識の高まりとともに増加傾向にあります。一方で、製造プロセスにおけるエネルギーコスト(特に粉砕や焼成)や輸送コストの変動が、製品価格に影響を与える要因となります。持続可能な社会への移行が進む中で、炭酸カルシウムは天然資源由来であり、リサイクル可能な材料との相性も良いため、今後もその需要は安定的に推移すると見込まれています。

将来展望として、炭酸カルシウムはさらなる高機能化と環境対応が求められるでしょう。一つには、ナノ粒子化技術の進展により、透明性や強度を損なわずに樹脂に配合できる超微粒子炭酸カルシウムの開発が進むと予想されます。これにより、自動車部品や電子材料など、より高度な性能が要求される分野での利用が拡大する可能性があります。また、二酸化炭素排出量削減への貢献も期待されています。軽質炭酸カルシウムの製造プロセスは、二酸化炭素を原料として利用するため、CO₂の固定化技術としての側面も持ち合わせています。将来的には、工場や発電所から排出されるCO₂を直接利用して炭酸カルシウムを製造する「CO₂回収・利用(CCU)」技術がさらに発展し、地球温暖化対策に貢献する可能性を秘めています。さらに、生体適合性の高さから、医療・医薬分野での応用研究も進展しており、骨再生材料やドラッグデリバリーシステムへの活用が期待されています。持続可能な社会の実現に向けて、バイオプラスチックとの複合化や、より環境負荷の低い製造プロセスの開発など、炭酸カルシウムの新たな価値創造に向けた研究開発が活発化していくことでしょう。