ナノセルロース市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

ナノセルロース市場レポートは、製品タイプ(ナノフィブリル化セルロース、バクテリアセルロースなど)、供給源(木材パルプ、農業残渣など)、形態(乾燥、ゲル、サスペンション)、最終用途産業(製紙加工、石油・ガス、複合材料など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

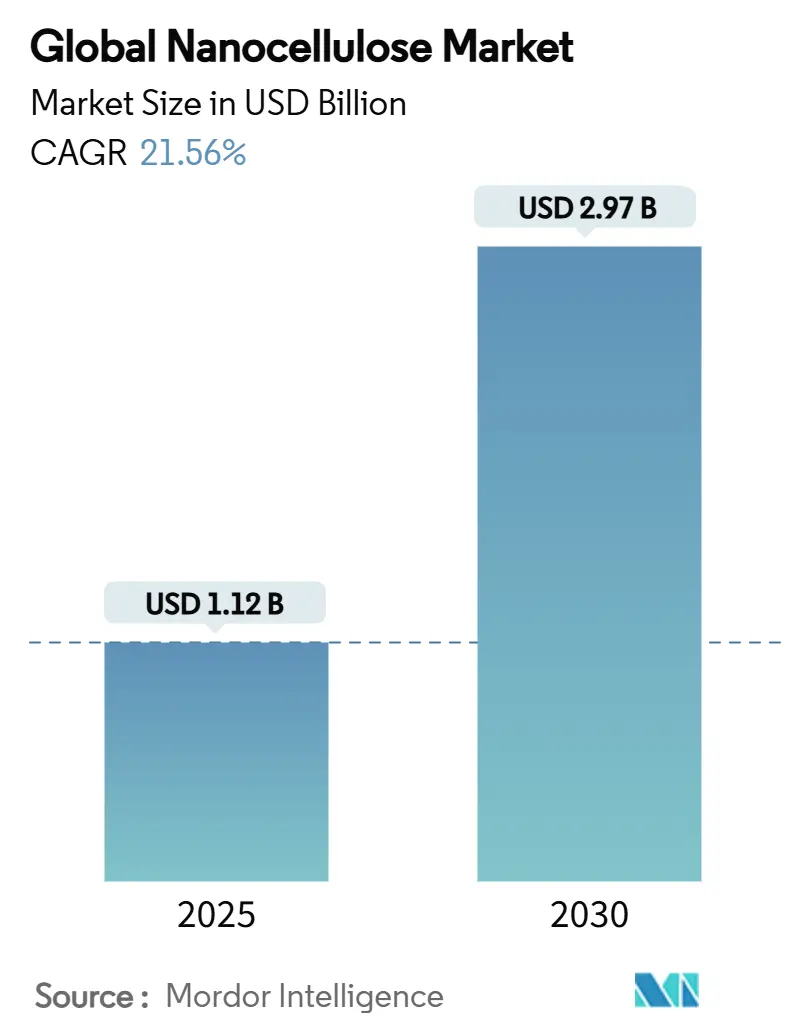

ナノセルロース市場は、2025年に11.2億米ドルと推定され、2030年には29.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中に21.56%の複合年間成長率(CAGR)で成長する見込みです。持続可能性への要求の高まり、石油化学製品価格の変動、材料科学における急速なブレークスルーが、この市場の二桁成長を後押ししています。短期的には、自動車の軽量化、リサイクル可能なバリアフィルム、生体医療用足場が需要を牽引し、酵素を用いた低エネルギー生産プロセスが将来的なコスト競争力を高めるでしょう。北米の既存企業は成熟したパイロットラインとOEMとの強固な関係を活用していますが、アジアの生産者は低い変換コストと電子機器・包装クラスターへの近接性により、その差を縮めています。原材料が木材パルプから農業残渣へと多様化することで、サプライチェーンのリスクがさらに低減され、循環型経済ビジネスモデルが確立されます。大手パルプメーカーは競争力を高めるために生産量を拡大し、バイオテクノロジー系スタートアップは高付加価値の治療ニッチ市場を追求しており、活発な提携・ライセンス活動が用途展開を加速させています。

主要なレポートのポイント

* 製品タイプ別: ナノフィブリル化セルロースが2024年に41.93%の市場シェアを占め、市場をリードしています。一方、バクテリアセルロースは2030年までに37.02%のCAGRで最も高い成長率を記録すると予測されています。

* 供給源別: 木材パルプが2024年に58.36%の市場シェアを占めていますが、農業残渣は2025年から2030年の間に23.68%のCAGRで拡大すると予測されています。

* 形態別: ゲルが2024年に40.18%の市場シェアを占めました。懸濁液は2030年までに22.81%のCAGRで成長しています。

* 最終用途産業別: 複合材料が2024年に34.14%の市場シェアを占めましたが、医薬品・化粧品は2030年までに25.97%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年に43.92%の収益シェアで市場を支配しましたが、アジア太平洋地域は2030年までに24.36%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察

促進要因

* 優れた機械的特性とバリア特性: ナノセルロースは、引張強度4.9~7.5 GPa、弾性率100~200 GPaという優れた機械的特性を持ち、炭素繊維に近い性能を発揮するため、自動車のボディパネルや航空機の内装など、軽量化が求められる部品での利用が期待されています。オークリッジ国立研究所は2025年に、炭素ナノ繊維強化ナノセルロース複合材料が従来のガラス繊維代替品と比較して、引張強度が50%高く、靭性がほぼ2倍であることを実証しました。また、超薄型ナノセルロースフィルムは、EVOHやPVDCよりも優れた酸素・水蒸気遮断性を示し、リサイクル可能で堆肥化も可能です。これらの特性は、家電製品のケーシングから医薬品のブリスターパックまで、幅広い市場での応用を可能にしています。

* 持続可能な包装需要の急増: 小売、Eコマース、食品ブランドが石油系フィルムからの転換を急ぐ中、バイオベースのバリア材に対する需要が大幅に増加しています。欧州では2024年のR3PACK試験で、ベルギー、フランス、ルクセンブルクのチェーン店がパイロット規模のプラスチックトレイをセルロースパックに置き換え、数千トンの使い捨てプラスチックを削減しました。EU指令は2030年までにすべての包装材を再利用可能またはリサイクル可能とすることを義務付けており、これによりナノセルロースコーティングが通常の紙板の品質向上に貢献しています。バクテリアセルロースフィルムは優れた紫外線遮蔽性と引張強度を示し、光に敏感な食品の劣化を抑えつつ、コールドチェーン物流にも耐えられます。スウェーデンのスタートアップ企業は、乾燥エネルギーとロールツーロールコーティング速度を最適化することで、低密度ポリエチレン(LDPE)ラップとのコストパリティを達成しました。米国FDAがフィブリル化セルロースを食品接触用途でGRAS(一般的に安全と認められる)と認定したことも、北米のサプライヤーにとって採用リスクを低減しています。ブランドオーナーが複数年供給契約を結ぶことで、ナノセルロース市場は設備拡張のための安定した収益基盤を確保しています。

* 使い捨てプラスチック代替への規制強化: 公共政策は、持続可能な代替品を単に奨励するだけでなく、その需要を強制する方向へとシフトしています。EUの2025年バイオテクノロジー戦略は、木材由来のナノセルロースを医療、建設、消費者用途の優先材料として位置づけ、公的助成金や迅速な規制審査へのアクセスを可能にしています。レンツィング社が2024年に発表したLyocell Dry繊維は、ワイプ、おむつ、生理用品に関する厳格化する基準に既存企業がどのように対応しているかを示しています。米国での発泡ポリスチレン(EPS)食品容器の禁止は、クイックサービスレストランがナノセルロース強化成形繊維ボウルを試用する中で、需要を増加させています。アジア太平洋地域の規制当局は遅れをとっていますが、収束する枠組みを計画しており、韓国やタイ市場で急速なキャッチアップ段階が始まる可能性があります。予測可能なコンプライアンス期限は、投資家が複数ラインの工場を支援するインセンティブとなり、代替が予測期間中に任意ではなく、必須となる可能性が高いです。

* 技術革新とコスト削減: ナノセルロースの製造コストは、過去10年間で大幅に削減されました。これは、より効率的な製造プロセス、スケールメリット、および原材料の最適化によるものです。例えば、木材パルプからの抽出技術の進歩により、エネルギー消費と化学薬品の使用量が削減され、生産コストがさらに低下しています。また、ナノセルロースの多様な機能性(高強度、軽量性、バリア性など)は、従来の材料では達成できなかった性能を提供し、高付加価値製品への応用を可能にしています。これにより、自動車、航空宇宙、エレクトロニクス、包装、医療機器など、幅広い産業での採用が加速しています。研究開発の継続的な投資は、新しい製造技術と応用分野を開拓し、市場の成長をさらに促進すると予想されます。特に、3Dプリンティングやスマートマテリアルへの応用は、将来の市場拡大の重要なドライバーとなるでしょう。

ナノセルロース市場に関する本レポートは、植物由来のナノサイズのセルロース繊維からなる軽量固体物質であるナノセルロースに焦点を当てています。ナノセルロースは、そのナノ繊維が強固な結合によって密なネットワークを形成するため、優れた機械的特性とバリア特性を有しています。本調査では、市場を最終用途産業、製品タイプ、地域別に詳細にセグメント化し、主要27カ国における収益(USD)に基づいた市場規模と成長予測を提供しています。

市場規模は、2025年には11.2億米ドル、2030年には29.7億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、北米が自動車および航空宇宙産業における早期のパイロット導入と強い需要を背景に、43.92%と最大の市場シェアを占めています。一方、最も急速に成長しているセグメントは、注射用ハイドロゲルやプレミアムスキンケアフィルムといった応用が進む医薬品・化粧品分野であり、2030年までに年平均成長率25.97%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、ナノセルロースが持つ固有の優れた機械的特性とバリア特性が挙げられます。加えて、持続可能な包装材料への世界的な需要の高まり、使い捨てプラスチックの代替を促す各国の規制強化、研究開発パイロット施設の増加と関連資金調達の活発化が市場拡大に寄与しています。特に、酵素を用いた低エネルギー生産技術における画期的な進歩は、生産効率の向上とコスト削減に繋がり、市場のさらなる発展を後押ししています。

しかしながら、市場の成長にはいくつかの課題も存在します。最大の阻害要因は、依然として高い生産コストと商業規模でのスケールアップに伴うリスクであり、これが汎用ポリマーに対するナノセルロースの競争力を低下させています。また、他のバイオナノ材料との競合や、食品接触安全性および吸入に関する潜在的な懸念も、市場の普及を妨げる要因として挙げられています。

本レポートでは、製品タイプとしてナノフィブリル化セルロース(NFC)、ナノ結晶セルロース(NCC)、バクテリアセルロース、マイクロフィブリル化セルロース(MFC)などが、原料としては木材パルプ、農業残渣、微細藻類などのバイオ原料が分析対象となっています。特に、サトウキビバガスのような農業残渣からの変換効率を倍増させる酵素技術の進歩は、コスト削減と循環型経済目標への適合性から、農業残渣が重要な原料として注目される要因となっています。形態別では、乾燥粉末、ゲル、懸濁液に分類され、最終用途産業は製紙加工、塗料・コーティング、石油・ガス、食品・飲料、複合材料、医薬品・化粧品、その他の産業(包装、繊維など)にわたります。地域別分析では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要国が網羅されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Axcelon Biopolymers Corporation、Borregaard AS、CelluForce、Daicel Corporation、NIPPON PAPER INDUSTRIES CO., LTD.、Oji Holdings Corporation、Stora Enso、UPMなど、主要な15社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

将来の展望としては、未開拓分野や満たされていないニーズの評価に加え、ナノセルロース生産における酵素的・生物学的方法のさらなる発展が、市場の新たな機会を創出すると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 優れた機械的特性とバリア特性

- 4.2.2 持続可能な包装需要の急増

- 4.2.3 使い捨てプラスチックを置き換えるための規制推進

- 4.2.4 研究開発パイロット施設と資金の増加

- 4.2.5 酵素による低エネルギー生産のブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストとスケールアップのリスク

- 4.3.2 他のバイオナノ材料との競合

- 4.3.3 食品接触安全性と吸入に関する懸念

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ナノフィブリル化セルロース (NFC)

- 5.1.2 ナノ結晶セルロース (NCC)

- 5.1.3 バクテリアセルロース

- 5.1.4 マイクロフィブリル化セルロース (MFC)

- 5.1.5 その他

-

5.2 供給源別

- 5.2.1 木材パルプ

- 5.2.2 農業残渣

- 5.2.3 微細藻類 & その他のバイオソース

- 5.2.4 その他

-

5.3 形態別

- 5.3.1 乾燥 (粉末)

- 5.3.2 ゲル

- 5.3.3 サスペンション

-

5.4 最終用途産業別

- 5.4.1 製紙加工

- 5.4.2 塗料およびコーティング

- 5.4.3 石油およびガス

- 5.4.4 食品および飲料

- 5.4.5 複合材料

- 5.4.6 医薬品および化粧品

- 5.4.7 その他の最終用途産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 カタール

- 5.5.5.5 エジプト

- 5.5.5.6 アラブ首長国連邦

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Axcelon Biopolymers Corporation

- 6.4.2 Borregaard AS

- 6.4.3 CelluComp

- 6.4.4 CelluForce

- 6.4.5 Chuetsu Pulp & Paper Co., Ltd.

- 6.4.6 Daicel Corporation

- 6.4.7 FiberLean

- 6.4.8 GranBio Technologies

- 6.4.9 Melodea

- 6.4.10 NIPPON PAPER INDUSTRIES CO., LTD.

- 6.4.11 Norske Skog ASA

- 6.4.12 Oji Holdings Corporation

- 6.4.13 Sappi Ltd

- 6.4.14 Stora Enso

- 6.4.15 UPM

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノセルロースは、植物の細胞壁の主成分であるセルロースを、ナノメートルスケール(10億分の1メートル)まで微細化した繊維状または結晶状の物質を指します。地球上に最も豊富に存在する再生可能なバイオマス資源であるセルロースを原料としているため、持続可能性の高い次世代素材として世界中で注目を集めております。その最大の特徴は、鋼鉄の5分の1の軽さで5倍以上の強度を持つという、非常に優れた機械的特性にあります。また、高い比表面積、低熱膨張性、高い透明性、ガスバリア性、チキソトロピー性、生分解性、生体適合性など、多岐にわたる優れた機能を有しております。主な原料は木材パルプですが、農業残渣、海藻、バクテリアなどからも製造することが可能です。これらの特性から、様々な産業分野での応用が期待されており、研究開発が活発に進められております。

ナノセルロースは、その製造方法や形態によって主に三つの種類に分類されます。一つ目は「セルロースナノファイバー(CNF)」です。これは、木材パルプなどのセルロース繊維を、グラインダーや高圧ホモジナイザーといった機械的処理、あるいはTEMPO酸化などの化学処理、酵素処理などによって、幅数ナノメートルから数十ナノメートル、長さ数マイクロメートルにまで解繊したものです。繊維が絡み合った網目構造を形成しやすく、高い粘度やチキソトロピー性、透明性、ガスバリア性を示します。二つ目は「セルロースナノクリスタル(CNC)」です。これは、セルロースの結晶性の高い部分のみを酸加水分解によって取り出したもので、幅数ナノメートル、長さ数百ナノメートルの棒状粒子として得られます。CNFに比べて結晶性が非常に高く、高い強度と弾性率を持ち、特定の条件下ではコレステリック液晶構造を形成する特性も有しております。三つ目は「バクテリアセルロース(BC)」です。これは、酢酸菌などの微生物がグルコースを原料として生産するセルロースで、非常に純度が高く、幅数十ナノメートルの極めて微細な繊維が三次元網目構造を形成しております。高い保水性や生体適合性を持つことから、医療分野での応用が特に期待されております。

ナノセルロースの優れた特性は、多岐にわたる産業分野での応用を可能にしております。自動車や航空機分野では、樹脂複合材料の強化材として利用することで、軽量化と高強度化を両立させ、燃費向上やCO2排出量削減に貢献します。電子機器分野では、透明でフレキシブルなディスプレイ基板、高機能センサー、バッテリーセパレーターなどへの応用が研究されております。建材分野では、高強度コンクリートの添加剤、断熱材、塗料の性能向上に寄与します。食品分野では、増粘剤、乳化安定剤、食品包装材のガスバリア性向上材として利用され、食品の品質保持期間の延長に貢献します。化粧品分野では、増粘剤、乳化剤、感触改良剤として、製品の安定性や使用感を向上させます。医療・ヘルスケア分野では、生体適合性の高さから、創傷被覆材、ドラッグデリバリーシステム、組織工学の足場材など、再生医療への応用が期待されております。さらに、紙・パルプ分野では、高強度紙やバリア性向上材として、既存製品の高性能化に貢献し、環境分野では、水処理用の吸着材やCO2分離膜、触媒担体などとしての利用も検討されております。

ナノセルロースの実用化を支える関連技術も多岐にわたります。まず、製造技術としては、セルロース繊維をナノレベルまで解繊するための機械的解繊技術(グラインダー、高圧ホモジナイザー、超音波処理など)、化学的解繊技術(TEMPO酸化、カルボキシメチル化など)、酵素処理技術、そしてバクテリアセルロースを効率的に生産するための微生物培養技術が挙げられます。次に、ナノセルロースを他の材料と組み合わせる複合化技術も重要です。樹脂との複合化では、混練、溶液混合、インサイチュ重合などの手法が用いられ、ナノセルロースの優れた特性を最大限に引き出すための分散技術が鍵となります。また、コーティング技術や積層技術によって、様々な基材にナノセルロースの機能性を付与することも可能です。さらに、ナノセルロースの構造や物性を正確に評価・分析するための技術も不可欠です。電子顕微鏡(SEM、TEM)、原子間力顕微鏡(AFM)による形態観察、X線回折(XRD)による結晶性評価、レオロジー測定による流動特性評価、熱分析(TGA、DSC)による熱安定性評価などが用いられます。加えて、ナノセルロースの表面を改質し、特定の機能(例えば、疎水性、導電性など)を付与するためのシランカップリング剤処理、グラフト重合、プラズマ処理などの表面改質技術も、用途開発において重要な役割を果たしております。

ナノセルロースの市場は、環境意識の高まりと高機能材料へのニーズを背景に、急速な成長が期待されております。脱プラスチックやバイオマス資源の活用といった持続可能な開発目標(SDGs)への貢献が強く求められる中、ナノセルロースは環境負荷の低い代替材料として大きな注目を集めております。特に、自動車の軽量化、電子機器の高性能化、食品包装のバリア性向上など、具体的な課題解決に直結する用途での需要が高まっております。日本はナノセルロースの研究開発において世界をリードしており、政府や研究機関からの支援も手厚く、実用化に向けた動きが加速しております。しかしながら、市場拡大にはいくつかの課題も存在します。現状では製造コストが高く、大量生産技術の確立が求められております。また、特に疎水性樹脂との複合化におけるナノセルロースの均一な分散性の確保や、製品の標準化の遅れも課題として挙げられます。これらの課題を克服し、新たな用途開発と市場開拓を進めることが、今後の市場成長の鍵となります。現在は研究開発段階から実用化段階への移行期にあり、一部の製品では既に市場投入が始まっておりますが、本格的な普及にはさらなる技術革新とコストダウンが不可欠です。

ナノセルロースの将来展望は非常に明るく、持続可能な社会の実現に不可欠な基幹材料となる可能性を秘めております。技術革新の面では、より低コストで高効率な製造プロセスの開発が引き続き進められるでしょう。例えば、原料の前処理技術の改良や、解繊エネルギーの削減、連続生産技術の確立などが挙げられます。また、ナノセルロースに導電性や光応答性、自己修復性といった新たな機能性を付与する技術開発も進み、スマートマテリアルとしての応用範囲が拡大すると考えられます。AIやシミュレーション技術を活用した材料設計により、特定の用途に最適化されたナノセルロース複合材料の開発も加速するでしょう。市場拡大の面では、既存の自動車、電子機器、食品包装といった分野での普及がさらに進むとともに、エネルギー分野(次世代バッテリー、燃料電池)、環境分野(高性能フィルター、CO2回収材)、医療・健康分野(再生医療、ウェアラブルデバイス)など、これまで想定されていなかった新規用途の開拓が進むと予想されます。グローバル市場での競争は激化する一方で、国際的な研究協力やサプライチェーンの構築も進み、ナノセルロース産業全体が成熟していくと考えられます。最終的には、ナノセルロースが化石資源由来の材料を代替し、資源循環型社会への貢献を通じて、私たちの生活の質を向上させる重要な役割を担うことが期待されております。