バイオプラスチック市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

バイオプラスチック市場レポート:タイプ別(バイオベース生分解性、バイオベース非生分解性)、原料別(サトウキビ/テンサイ、トウモロコシなど)、加工技術別(押出成形、射出成形、ブロー成形など)、用途別(軟包装、硬質包装など)、および地域別(アジア太平洋、北米、欧州など)。市場予測は数量(トン)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオプラスチック市場は、2026年から2031年の予測期間において、大幅な成長が見込まれています。本レポートは、タイプ、原料、加工技術、用途、地域別に市場を分析し、市場規模を数量(トン)で提供しています。

市場概況

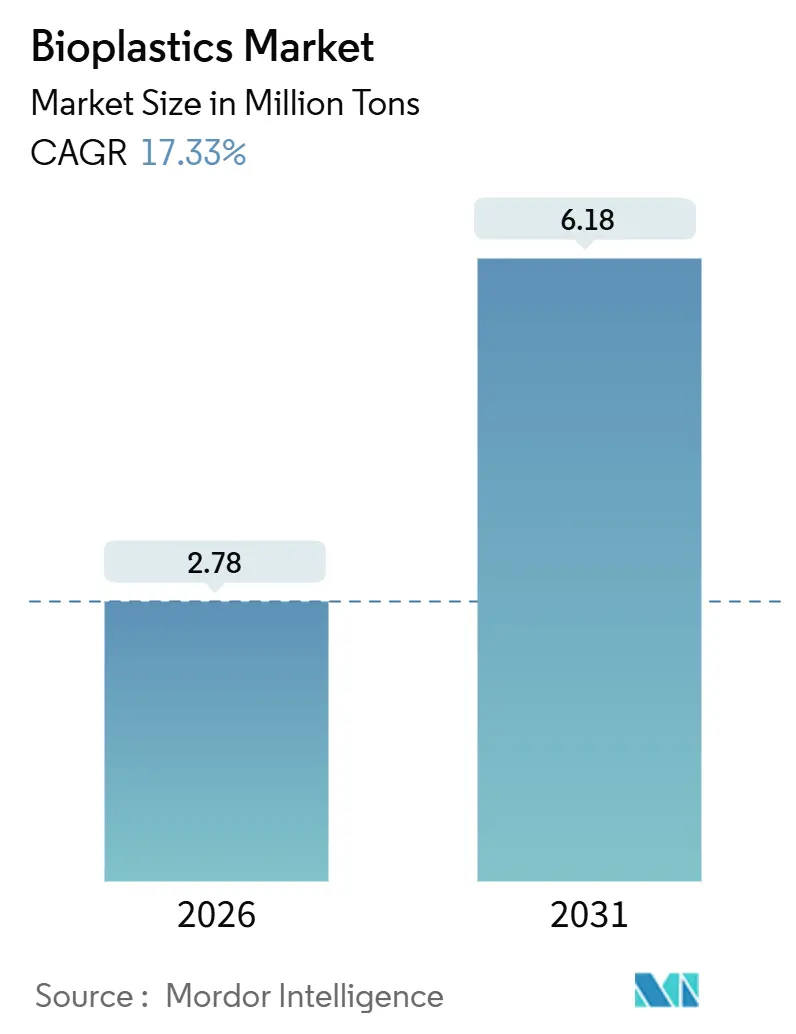

2026年には278万トンと推定される市場規模は、2031年には618万トンに達し、予測期間中の年平均成長率(CAGR)は17.33%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、欧州およびアジアにおける使い捨てプラスチックの禁止、サプライヤーのスコアカードを通じて浸透する企業のネットゼロ目標、ブラジル、インド、タイにおける再生可能な原料サプライチェーンの迅速な整備に起因しています。設備投資はアジア太平洋地域に移行しており、税制優遇措置や土地リース奨励金がPLAおよびPHAの新規生産ラインの回収期間を短縮しています。同時に、北米および欧州のイノベーターは、耐熱性PLA合金や酵素リサイクル触媒に関する特許を申請し続けており、これらはドロップイン型バイオPETと比較して総ライフサイクル排出量を削減する可能性を秘めています。ただし、ブレント原油が1バレルあたり80米ドルを下回る場合、バイオプラスチック樹脂は化石由来のLDPEに対して20%~40%のプレミアム価格となるため、価格変動が主要なリスクとして残ります。

主要な成長要因

* 欧州およびアジアにおける使い捨てプラスチックの禁止

* サプライヤーのスコアカードを通じて浸透する企業のネットゼロ目標

* ブラジル、インド、タイにおける再生可能な原料サプライチェーンの迅速な整備

* アジア太平洋地域への設備投資の移行と、税制優遇措置や土地リース奨励金によるPLAおよびPHA新規生産ラインの回収期間短縮

* 北米および欧州における耐熱性PLA合金や酵素リサイクル触媒に関するイノベーションと特許申請

主要なリスク要因

* ブレント原油が1バレルあたり80米ドルを下回る場合の、化石由来のLDPEに対するバイオプラスチック樹脂のプレミアム価格(20%~40%)

* 価格変動

主要企業

この市場の主要企業には、NatureWorks、TotalEnergies Corbion、BASF、Mitsubishi Chemical、Novamont、Danimer Scientific、Biome Bioplastics、Futerro、Synbra Technology、およびTianan Biologicが含まれます。これらの企業は、製品開発、戦略的提携、および生産能力の拡大を通じて市場での地位を強化しています。

本レポートは、世界のバイオプラスチック市場に関する詳細な分析を提供しています。

1. 調査の定義と範囲

本調査におけるバイオプラスチック市場は、再生可能なバイオマスから少なくとも一部が製造され、ドロップイン型バイオベースグレード(例:バイオPE、バイオPET)または生分解性認証グレード(例:PLA、PHA、PBS、デンプンブレンド)として販売されるポリマー樹脂の年間販売量(キロトン単位)を対象としています。化石由来プラスチックのリサイクルや、バイオ含有量が20%未満のバイオ添加剤ブレンドは対象外です。

2. 市場の状況と動向

市場の主要な推進要因としては、欧州およびアジアにおける使い捨てプラスチック禁止令、持続可能な包装材や環境配慮型プラスチックへの需要急増、企業の低炭素ポリマー調達目標、高度な機械的リサイクル適合性へのインセンティブ、そして再生可能な原料の豊富な供給が挙げられます。

一方で、市場の阻害要因としては、原油価格が低い状況下での石油由来プラスチックに対する価格プレミアム、PLAグレードにおける耐熱性およびバリア特性のギャップ、そして産業用コンポストインフラの限定的な整備が指摘されています。

3. 市場規模と成長予測

世界のバイオプラスチック市場は、2026年には278万トンに達し、2031年までには年平均成長率(CAGR)17.33%で618万トンに増加すると予測されています。

ポリマークラス別では、バイオPETやバイオPEなどのバイオベース非生分解性プラスチックが、既存の加工・リサイクルループとの高い適合性により、2025年にバイオプラスチック市場の56.64%を占めました。

原料別では、セルロースおよび木材廃棄物由来の原料が、土地利用変化への懸念を軽減するリグノセルロース系糖プラットフォームの商業化により、CAGR 24.59%で最も急速に拡大しています。

地域別では、アジア太平洋地域(中国、タイ、インドが主導)がCAGR 22.51%で市場を成長させ、PLAおよびPHAの新規プロジェクトの大部分を誘致する見込みです。

市場拡大への最大の障壁は、原油価格が1バレルあたり80米ドルを下回る場合、化石由来ポリマーに対して20%~40%の価格プレミアムが依然として存在し、政策支援がない限り価格に敏感なセグメントでの採用を制限している点です。また、コンポスト施設は材料の普及に追いついておらず、EUでは500未満の施設しか認証済みプラスチックを受け入れておらず、住民の38%しか回収対象となっていないため、インフラのボトルネックが生じています。

4. セグメンテーションの概要

市場は、タイプ別(バイオベース生分解性、バイオベース非生分解性)、原料別(サトウキビ/テンサイ、トウモロコシ、キャッサバ/ジャガイモ、セルロース/木材廃棄物など)、加工技術別(押出成形、射出成形、ブロー成形、3Dプリンティングなど)、用途別(軟包装、硬質包装、自動車、農業、建設、繊維、電気・電子機器など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析されています。

5. 競争環境と将来の展望

本レポートでは、市場集中度、戦略的動向、主要企業の市場シェア/ランキングが評価されています。主要企業には、Arkema、BASF、Braskem、NatureWorks LLCなどが含まれます。将来の機会としては、バイオプラスチックの高度な機械的リサイクルストリームへの統合や、耐久性のある自動車部品向け高耐熱PLAおよびPHA合金の開発が挙げられます。

6. 調査方法論

本レポートは、樹脂生産者、包装材加工業者、ブランドオーナーなどへの一次調査と、公開情報源からの二次調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測には、トップダウンおよびボトムアップモデル、多変量回帰分析が用いられ、データの検証と更新は毎年行われています。Mordor Intelligenceの推定値は、検証可能な生産事実に基づき、透明性と信頼性を確保しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州およびアジアにおける使い捨てプラスチック禁止の義務化

- 4.2.2 持続可能な包装材と環境に優しいプラスチックに対する需要の急増

- 4.2.3 企業による低炭素ポリマーのネットゼロ調達

- 4.2.4 高度な機械的リサイクル適合性インセンティブ

- 4.2.5 再生可能な原料の豊富な入手可能性

- 4.3 市場の阻害要因

- 4.3.1 低油価の中での石油由来プラスチックに対する価格プレミアム

- 4.3.2 PLAグレードにおける耐熱性およびバリア特性のギャップ

- 4.3.3 限られた産業用堆肥化インフラの課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 バイオベース生分解性プラスチック

- 5.1.1.1 デンプンベース

- 5.1.1.2 ポリ乳酸 (PLA)

- 5.1.1.3 ポリヒドロキシアルカノエート (PHA)

- 5.1.1.4 ポリエステル (PBS、PBAT、PCL)

- 5.1.1.5 その他のバイオベース生分解性プラスチック

- 5.1.2 バイオベース非生分解性プラスチック

- 5.1.2.1 バイオポリエチレンテレフタレート (PET)

- 5.1.2.2 バイオポリエチレン

- 5.1.2.3 バイオポリアミド

- 5.1.2.4 バイオポリトリメチレンテレフタレート

- 5.1.2.5 その他のバイオベース非生分解性プラスチック

- 5.2 原料別

- 5.2.1 サトウキビ / テンサイ

- 5.2.2 トウモロコシ

- 5.2.3 キャッサバおよびジャガイモ

- 5.2.4 セルロース系および木材廃棄物

- 5.2.5 その他 (藻類および微生物油)

- 5.3 加工技術別

- 5.3.1 押出成形

- 5.3.2 射出成形

- 5.3.3 吹込成形

- 5.3.4 3Dプリンティング

- 5.3.5 その他 (熱成形など)

- 5.4 用途別

- 5.4.1 軟包装

- 5.4.2 硬質包装

- 5.4.3 自動車および組立作業

- 5.4.4 農業および園芸

- 5.4.5 建設

- 5.4.6 繊維

- 5.4.7 電気・電子

- 5.4.8 その他の用途

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 タイ

- 5.5.1.7 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 オランダ

- 5.5.3.6 スペイン

- 5.5.3.7 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Avantium N.V.

- 6.4.3 BASF

- 6.4.4 BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- 6.4.5 Braskem

- 6.4.6 CJ CHEIL JEDANG CORP

- 6.4.7 Danimer Scientific

- 6.4.8 Eni S.p.A. (Novamont)

- 6.4.9 Futerro

- 6.4.10 Green Dot Bioplastics

- 6.4.11 Indorama Ventures

- 6.4.12 Kaneka Corporation

- 6.4.13 Minima

- 6.4.14 NatureWorks LLC

- 6.4.15 Rodenburg Group

- 6.4.16 RWDC Industries

- 6.4.17 TotalEnergies (Total Corbion)

- 6.4.18 Trinseo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオプラスチックは、地球環境問題への意識が高まる中で、持続可能な社会の実現に向けた重要な素材として注目されています。これは、従来の石油由来プラスチックが抱える資源枯渇、地球温暖化、海洋プラスチック汚染といった課題を解決する可能性を秘めています。

バイオプラスチックという言葉は、大きく分けて二つの概念を含んでいます。一つは「バイオマスプラスチック」であり、植物などの再生可能な有機資源(バイオマス)を原料として製造されるプラスチックです。もう一つは「生分解性プラスチック」であり、微生物の働きによって最終的に水と二酸化炭素に分解されるプラスチックを指します。この二つの概念は独立しており、バイオマスプラスチックであっても生分解性を持たないものもあれば、石油由来であっても生分解性を持つものも存在します。しかし、最も理想的なバイオプラスチックは、バイオマスを原料とし、かつ生分解性を持つものとされています。

バイオプラスチックの種類は多岐にわたります。バイオマスプラスチックの代表例としては、トウモロコシやサトウキビなどの糖を原料とするポリ乳酸(PLA)が挙げられます。PLAは透明性や剛性に優れ、食品容器や包装材、繊維などに利用されています。また、サトウキビ由来のエタノールから製造されるバイオポリエチレン(バイオPE)は、既存のポリエチレンと全く同じ物性を持つため、幅広い用途で代替が可能です。その他、植物由来のモノマーを用いたバイオPET、ヒマシ油を原料とするバイオポリアミド(PA)、微生物が体内に蓄積するポリヒドロキシアルカノエート(PHA)などがあります。一方、生分解性プラスチックとしては、PLAの他に、ポリブチレンサクシネート(PBS)、ポリカプロラクトン(PCL)、澱粉系プラスチックなどが知られています。PHAや一部のPLA、PBSなどは、バイオマス由来でありながら生分解性も併せ持つ、両方の特性を持つプラスチックとして期待されています。

これらのバイオプラスチックは、すでに様々な分野で実用化が進んでいます。最も普及しているのは包装材料分野で、食品容器、飲料ボトル、レジ袋、緩衝材などに利用されています。農業分野では、使用後に土壌中で分解されるマルチフィルムや育苗ポットが環境負荷低減に貢献しています。繊維分野では、衣料品やカーペット、不織布などにバイオプラスチックが使われ始めています。自動車の内装材や家電製品の筐体、文具、玩具、カトラリー、さらには医療分野での手術用縫合糸やインプラントなど、その用途は広がりを見せています。特に、3DプリンターのフィラメントとしてもPLAが広く利用されており、パーソナルなものづくりにも貢献しています。

バイオプラスチックの普及を支える関連技術も進化を続けています。原料生産技術では、食料と競合しない非食料系バイオマス(木材、稲わら、藻類など)からの効率的な糖化技術や、微生物による高効率なモノマー生産(発酵技術)の研究開発が進められています。重合・成形技術においては、バイオプラスチックの耐熱性、強度、加工性といった物性を向上させるための改質技術や、他のプラスチックとのアロイ化(混合)技術が重要です。また、生分解性プラスチックについては、土壌、海洋、コンポストなど様々な環境下での分解性を正確に評価する技術や、その国際標準化が不可欠です。さらに、使用済みバイオプラスチックを再び資源として活用するためのマテリアルリサイクルやケミカルリサイクル、そしてコンポスト化(堆肥化)といったリサイクル技術の開発も進められています。

バイオプラスチック市場は、世界的な環境意識の高まりを背景に急速に拡大しています。プラスチックごみ問題、特に海洋プラスチック問題への懸念は、使い捨てプラスチックの削減や代替素材への転換を強く促しています。各国政府は、使い捨てプラスチックの規制強化やプラスチック資源循環促進法などの法整備を進め、バイオプラスチックの導入を後押ししています。企業もまた、SDGs(持続可能な開発目標)への貢献やサプライチェーン全体での環境負荷低減を目指し、積極的にバイオプラスチックの採用を進めています。消費者の間でも、環境に配慮した製品を選ぶ傾向が強まっており、これが市場成長の大きな原動力となっています。しかし、課題も存在します。現状では、石油由来プラスチックに比べてコストが高いこと、耐熱性や耐久性、加工性において劣る場合があること、そして生分解性プラスチックの適切な処理インフラが十分に整備されていないことなどが挙げられます。また、「生分解性」という言葉が「どこでも、どんな環境でも分解される」と誤解されがちな点も、正しい理解を広める必要があります。

将来の展望として、バイオプラスチックはさらなる技術革新と市場拡大が期待されています。高性能化に向けた研究開発は継続され、耐熱性、強度、耐久性、バリア性といった物性が向上し、より幅広い用途への適用が可能になるでしょう。生産プロセスの効率化や非食料系バイオマスの利用拡大により、コスト低減も進むと見込まれます。また、抗菌性や難燃性といった多機能性を付与する技術も進化するでしょう。使用済みバイオプラスチックを資源として最大限に活用するためのリサイクル技術の高度化や、コンポスト化インフラの普及も進み、完全な循環型システムの構築が目指されます。政府、企業、研究機関、そして消費者が一体となって、バイオプラスチックの正しい理解と普及を促進することで、脱炭素社会と循環型経済の実現に大きく貢献することが期待されています。バイオプラスチックは、持続可能な未来を築くための鍵となる素材の一つとして、その可能性を広げ続けていくことでしょう。