冷媒市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

冷媒市場レポートは、タイプ別(フロン、無機化合物、炭化水素、その他のタイプ)、用途別(冷凍、空調、その他の用途)、最終用途産業別(住宅・商業ビル、食品・飲料加工、医薬品・ヘルスケア、自動車・Eモビリティ、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷媒市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、冷媒市場の規模、トレンド、シェア、成長に関する詳細な分析を提供しています。市場はタイプ(フッ素化合物、無機化合物、炭化水素、その他)、用途(冷凍、空調、その他)、最終用途産業(住宅・商業ビル、食品・飲料加工、医薬品・ヘルスケア、自動車・Eモビリティなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

市場概要

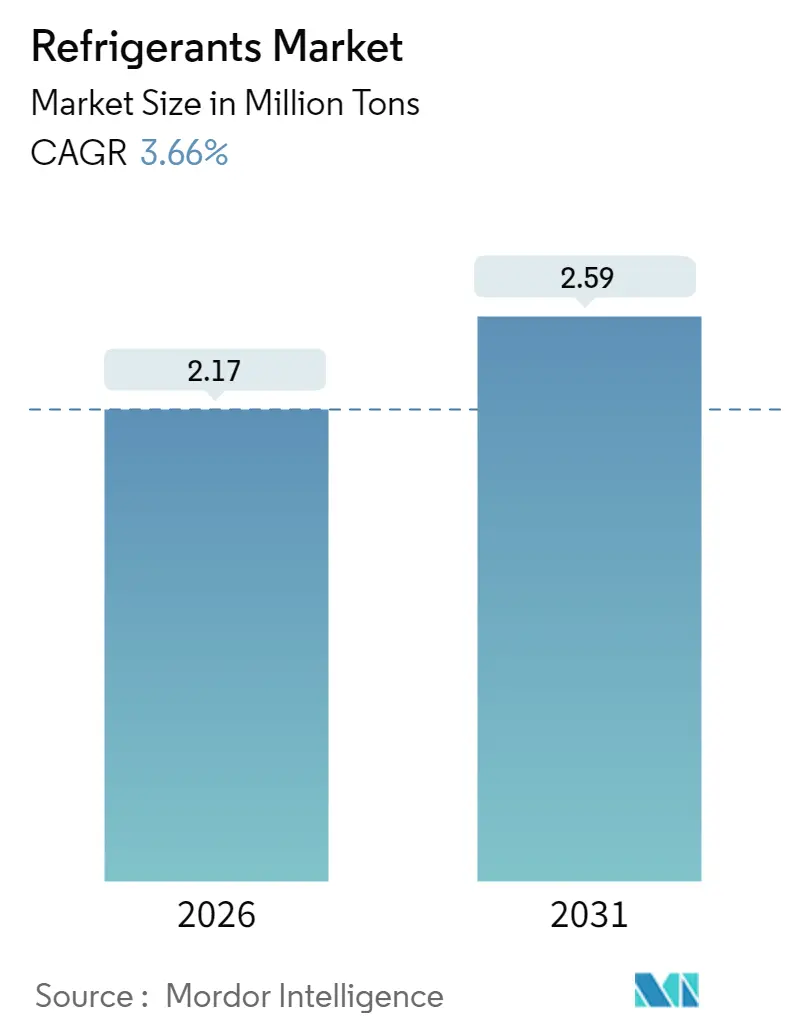

冷媒市場は、2025年の2.09百万トンから2026年には2.17百万トンに成長し、2031年までに2.59百万トンに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.66%で拡大する見込みです。

この成長の主要な推進要因は、低地球温暖化係数(GWP)冷媒の採用加速、ハイドロフルオロカーボン(HFC)の段階的削減義務、および冷却、輸送、コールドチェーン物流における熱管理ニーズの拡大です。規制による製品代替、電動車両のヒートポンプ統合、多温度帯医薬品物流の拡大が冷媒市場の機会を広げ、天然冷媒やハイドロフルオロオレフィン(HFO)代替品への需要を高めています。同時に、原材料コストの変動や割当量による供給ボトルネックが価格の不安定性を高め、メーカーは生産能力とポートフォリオの最適化を迫られています。中流の流通業者は、地域の期限に先立って適合分子を確保するため、大手化学メーカーとの戦略的調達提携を形成しており、下流の機器メーカーはA2LおよびA3分類に対応したシステム再設計を加速させています。これらの複合的な要因が、2030年までの冷媒市場の中程度の単一桁成長軌道を強化しています。

主要なレポートのポイント

* タイプ別: 2025年には炭化水素が冷媒市場シェアの49.02%を占め、ハイドロフルオロオレフィンは2031年までに9.86%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2025年には空調が冷媒市場規模の49.88%を占め、3.92%のCAGRで拡大しています。

* 最終用途産業別: 2025年には住宅・商業ビルが冷媒市場シェアの45.60%を占めました。自動車・Eモビリティは、住宅・商業ビルを上回り、2031年までに5.65%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2025年にはアジア太平洋地域が冷媒市場シェアの50.10%を占め、2031年までに3.91%のCAGRで成長する見込みです。

世界の冷媒市場のトレンドと洞察

成長要因

1. 新興アジアにおけるルームエアコンおよびカーエアコンの高い需要: 急速な都市化により、住宅用冷却はティア2およびティア3都市の家庭に深く浸透しており、自動車部門は内燃機関プラットフォームから電動パワートレインへの移行を進めています。中国のヒートポンプ出荷台数は2030年までに年間5000万台に達すると予測され、インドの家庭用エアコン普及率は10%未満であり、大きな潜在需要を示しています。日本の改正Fガス法と韓国の効率管理プログラムはGWP上限を課しており、プロパン、R-32、および選定されたHFOブレンドへの調達を促しています。この地域の自動車OEMは、キャビンおよびバッテリーループにR-1234yfを標準化しており、アジア太平洋地域全体で分子移行量を加速させています。住宅での採用とEモビリティの普及が、予測期間中の冷媒市場における最大の絶対トン数増加を支えています。

2. 電動車両の熱管理要件: 電気自動車(EV)のバッテリー化学は、寿命と充電速度のために狭い温度範囲を要求します。R-1234yfは、米国の新型軽自動車で95%の普及率を誇り、世界中で2億2000万台の車に搭載されています。レガシーフリートは、R-134aを同じ分子に置き換えるレトロフィットキットを採用しています。キャビン暖房とバッテリー冷却を統合するヒートポンプアーキテクチャは、量産市場セグメントに広がり、-30°Cから+45°Cの効率曲線に最適化されたA2L混合流体の消費を促進しています。コンプレッサーサプライヤーは、ハウジングとインバーターのチューニングによりスクロールノイズを6dBA削減しており、これはプレミアムEVモデルの重要な仕様です。これらの複合的な効果により、中期的にモビリティ用途の冷媒市場が拡大しています。

3. mRNA型ワクチン用超低温冷凍庫: バイオ医薬品のパイプラインは、-70°C以下の保管要件を持つ製品を追加し続けています。新しい冷凍庫は、2段階のCO₂/合成カスケードを採用し、停電時の受動的バッファとして相変化材料を組み込むことで、規制監査を満たしつつエネルギー消費を最小限に抑えています。病院ネットワークと専門物流プロバイダーは、今後の遺伝子治療薬の発売をサポートするために冷凍庫フリートを倍増させています。これらの展開は、主流のHFC量が減少する中でも、冷媒市場における高純度CO₂およびパートナー流体への安定した需要を維持しています。

4. 天然冷媒のカーボンクレジット収益化: 北米およびEUの小売業者や食品加工業者は、HFCから天然冷媒への切り替えに対してクレジットを付与する検証済みカーボンプログラムを利用しています。CO₂トランス臨界型スーパーマーケットシステムは、HFC 1キログラムあたり最大1.5メトリックトンのCO₂換算クレジットを獲得でき、設置プレミアムを相殺する経済的差を生み出しています。アグリゲーターはこれらのクレジットを自主的な購入者向けにパッケージ化し、プロジェクトモデルに新たな収益源を挿入し、投資委員会を天然冷媒の選択肢へと促しています。初期段階ではありますが、このメカニズムは冷媒市場における低GWP移行の物語にさらなる勢いを加えています。

抑制要因

1. 厳格な世界的HFC段階的削減(キガリ改正、EU Fガス規制): EU規則2024/573は、HFC割当量を2025年の基準レベルの60%から2036年には15%に削減し、2050年までの完全な段階的廃止を目指しています。キガリ改正に基づく同様の凍結は、すべての生産者に同時に圧力をかけ、冷媒市場全体で供給を引き締め、スポット価格を上昇させています。新しいシステムを設置する事業者は、500 tCO₂e容量を超える場合、自動漏洩検知を採用する必要があり、コンプライアンス予算が増加し、設備投資が量的な成長から再配分されています。結果として生じる不確実性は、大規模な設置の意思決定サイクルを遅らせ、移行期間中、予測されるCAGRから約2パーセントポイントを削減しています。

2. 可燃性A3/A2Lガスの高い初期費用と取り扱いリスク: プロパン、イソブタン、その他のA3冷媒は、本質安全防爆電気エンクロージャ、防漏型フロアプラン、およびHFCベースラインと比較して導入予算を倍増させる技術者認定コースを必要とします。火災コードの調和が不足している新興市場では、保険料がさらに高くなり、GWPの明確な利点があるにもかかわらず、コストに敏感なユーザーの間での採用を抑制しています。R-32のような軽度可燃性のA2L候補でさえ、新しい工具と回収機器の要件をもたらし、冷媒業界での展開スケジュールを長期化させています。

3. 次世代HFO分子の価格変動: HFO分子の価格は、需要と供給のバランス、原材料コスト、生産能力の制約などにより、急激な変動を経験することがあります。この価格の不安定性は、メーカーやユーザーにとって予測可能性を低下させ、投資計画や調達戦略に影響を与える可能性があります。

セグメント分析

タイプ別: 規制の追い風が天然代替品を後押し

* 炭化水素: 2025年には冷媒市場シェアの49.02%を占めました。これは、複数のFガススケジュールにおける免除ステータスと、魅力的な所有コスト経済性によるものです。市場リーダーは、住宅用ヒートポンプやプラグイン式業務用キャビネットへの出荷が2桁成長していると報告しており、MEPS改訂を採用する地域ではR-290セパレートユニットの世界的展開が加速しています。

* ハイドロフルオロオレフィン(HFOs): 9.86%のCAGRで最も速い成長を遂げています。GWPが750を超える冷媒の規制期限が迫っている自動車および定置型HVACの導入によって推進されています。これらの2つの低GWPセグメントは、縮小するフッ素化合物のトン数を相殺し、冷媒市場全体の成長を支えています。

* 無機冷媒: アンモニアやCO₂などの無機冷媒の市場規模は、大規模な食品加工工場や大型スーパーマーケットで拡大を続けています。エンジニアは、効率向上のために低段ループにCO₂を、高段ループに合成流体を組み合わせており、このアーキテクチャはカスケード組み合わせにおける最近のCOP比較によって検証されています。データセンターの液浸冷却や医薬品冷凍庫はCO₂の局所的な成長を加え、アンモニアは倉庫用チラーに定着しています。天然冷媒のカーボンクレジットプログラムは、ビジネスケースをさらに魅力的にし、従来のHFCからのシェア移行を確実にしています。

用途別: 空調が引き続き主要な量を維持

* 空調システム: 2025年には冷媒市場規模の49.88%を占め、OECD経済圏での需要が成熟しているにもかかわらず、2031年まで年間3.92%で成長する見込みです。規制期限により、セパレートシステムの充填量はR-32および今後のA2Lブレンドへと移行しており、多国籍OEMは導入期限に先立って適合生産ラインを現地化しています。並行して、車両空調はEV普及の波に乗り、車両あたりの冷媒充填量を増加させる可逆ヒートポンプサイクルを統合しています。チラーメーカーは、特に都市のヒートアイランド効果が凝縮水温度を上昇させる地域で、データセンター冷却を長期的な成長ポケットとしてターゲットにしています。

* 冷凍用途: コンビニエンスストアのマイクロ凝縮ユニットから300kWの冷蔵倉庫ラックシステムまで、多様なコホートを形成しており、それぞれが段階的削減ロードマップの異なる時点に位置しています。CO₂トランス臨界システムは、エジェクターや並列圧縮のアップグレードがエネルギーペナルティを削減することで、温暖な地域を超えて経済的であることが証明され、世界中で10,000店舗を突破しました。輸送用冷凍は、低GWPブレンドへと移行し、ラストマイル物流のために液体窒素との相乗効果を模索しています。用途全体で、安全コードの改訂とコンポーネントの入手可能性が採用曲線のペースを決定し、冷媒市場の段階的ではあるが上昇傾向を維持しています。

最終用途産業別: モビリティが先行

* 住宅・商業ビル: 2025年には冷媒市場シェアの45.60%を占めました。これは、老朽化した建物ストック全体にヒートポンプの改修やスマートサーモスタットの統合が広がっているためです。最大漏洩率を定める建築基準はセンサーの採用を加速させ、冷媒の選択とデジタルビル管理の調達を密接に結びつけています。寒冷地ヒートポンプのブレークスルーは、運用範囲を-25°Cまで拡大し、電力会社のリベートプログラムに新たな需要項目を挿入しています。

* 自動車・Eモビリティ: 2031年までに5.65%のCAGRで最も速い成長を遂げると予測されています。世界の乗用EV販売台数は2025年に2000万台を超え、それぞれが低GWPのキャビン冷媒とバッテリーループ流体を含んでいます。R-1234yfキットがレガシーフリートに浸透するにつれて、レトロフィットのアフターマーケット量が増加しています。

* 食品・飲料加工、医薬品・ヘルスケア、化学プロセス産業: 安定したベースライン成長を維持しており、より広範な冷媒市場における需要の安定性を集合的に支えています。

地域分析

* アジア太平洋: 2025年には冷媒市場シェアの50.10%を占めました。これは、この地域の巨大な製造拠点、都市の気温上昇、および支援的な政策枠組みを反映しています。中国のルームエアコン輸出は国内需要とともに成長し、垂直統合されたサプライチェーンを通じて大量のR-32およびR-290の流れを確保しています。インドの白物家電向け生産連動型インセンティブ(PLI)スキームには、低GWP冷媒の研究開発助成金が含まれており、現地コンポーネントエコシステムの迅速化を促しています。日本と韓国はA2Lブレンドの先進材料開発を支え、地域全体に配合ノウハウを輸出しています。東南アジア経済はコールドチェーンインフラへの資金提供を続けており、アジア太平洋地域の冷媒市場におけるリーダーシップを強化しています。

* 北米: 米国のAIM法がHFC消費量の上限を設定しつつ、HVAC改修におけるHFOの需要を急増させているため、バランスの取れた道をたどっています。ケマーズは、コーパスクリスティ工場の生産能力拡張と、液浸冷却流体に関するNavin Fluorineとの製造契約により、2025年第1四半期にOpteon売上が40%急増しました。カナダの炭素価格設定構造は、食品小売における機器仕様を天然冷媒へとさらに傾けさせている一方、メキシコの産業回廊は、移行期のGWP上限の下でプロセス冷却用フッ素化合物を要求しています。

* 欧州: 最も厳しい規制の制約を受けています。Fガス2024割当量とエコデザイン規則は、ドイツとフランスの補助金プールに支えられ、OEMにR-290ヒートポンプを大規模に展開するよう促しています。トランス臨界CO₂は、高周囲温度最適化パッケージのおかげで、南部の気候でもデフォルトのスーパーマーケット仕様となっています。英国は独立した割当量システムを維持していますが、EUのタイムラインを反映しており、大陸全体の冷媒市場の見通しを収束させています。

* 南米、中東・アフリカ: 冷媒市場のロングテールを構成しています。段階的削減スケジュールの遅れはHFC需要を長引かせていますが、一人当たりの冷却期待値の上昇は将来の低GWP採用サイクルを育んでいます。インフラのギャップは、コールドチェーン物流と農業生産性義務を組み合わせた多国間開発銀行プログラムを通じて対処されています。

競争環境

冷媒市場は中程度に細分化されています。ハネウェル、ケマーズ、ダイキンは、自社の前駆体チェーン、グローバルな流通、OEMとの共同開発契約を通じて規模の優位性を発揮しています。ハネウェルの計画されているAdvanced Materialsのスピンオフ(40億ドルの収益源)は、同グループが特殊冷媒および熱ソリューションの垂直分野への転換を強調しています。ケマーズは、米国のAIM法の勢いを活用し、コーパスクリスティ工場を稼働させ、液浸冷却流体に関するNavin Fluorineとの製造契約を締結した後、Opteonの成長率が40%を記録しました。ダイキンは、R-32コンプレッサーラインとR-290パッケージユニット工場に二重投資を行い、その家電ロードマップを今後のFガス閾値に合わせるように調整しています。

中堅の挑戦者は、天然冷媒のニッチ市場に集中し、より速いエンジニアリングサイクルと地域生産を活用して、コストに敏感な契約で既存企業を凌駕しています。特殊ガス流通業者は、価格変動を平滑化し、コンプライアンスのトレーサビリティを確保するために、ヘッジ提携と垂直型eコマースポータルを構築しています。知的財産ポートフォリオとサービスインフラの広さが主要な参入障壁であり、冷媒市場全体での競争上の位置付けを決定しています。

冷媒業界の主要企業:

* Arkema

* Daikin Industries, Ltd.

* Honeywell International Inc.

* Sinochem Holdings Corporation Ltd.

* The Chemours Company

最近の業界動向

* 2025年5月: Arkemaは、ハネウェルとの商業契約を通じてForane冷媒ポートフォリオを拡大し、世界のHVACR市場向けに幅広い低GWP HFOブレンドを提供することを発表しました。この動きは、サプライチェーンを強化し、HFCの段階的削減を支援し、次世代冷媒への高まる需要に応えるものです。

* 2024年9月: Orbia Fluor & Energy Materials(Orbiaの子会社)は、欧州連合および英国の自動車アフターマーケット向けに低GWP冷媒Klea Edge 444Aを導入しました。この製品は、車両性能を向上させ、規制基準を満たし、脱炭素化目標を支援するとともに、コスト効率と既存システムとの互換性を確保しています。

本レポートは、冷媒の世界市場に関する詳細な分析を提供しています。冷媒は、エアコン、冷蔵庫、冷凍庫、チラーなどの冷却システムに不可欠な化学物質であり、その特性により周囲から熱を吸収します。

市場は、タイプ別、用途別、エンドユーザー産業別、および地域別にセグメント化されています。

タイプ別では、フロン類(HCFC、HFC)、無機物(アンモニア、二酸化炭素など)、炭化水素(イソブタン、プロパンなど)、およびその他のタイプ(ハイドロフルオロオレフィン(HFO))に分類されます。

用途別では、冷凍(家庭用、商業用、輸送用、工業用)、空調(定置型、チラー、モバイル)、およびその他の用途(ワクチン、血漿、医薬品、生体試料の保管など)に分けられます。

エンドユーザー産業別では、住宅・商業ビル、食品・飲料加工、医薬品・ヘルスケア、自動車・eモビリティ、化学・石油化学などが含まれます。

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域が網羅されており、特にアジア太平洋地域では中国、インド、日本、韓国、ASEAN諸国が詳細に分析されています。市場規模と予測は、各セグメントについて容量(トン)に基づいて行われています。

市場の成長を牽引する主な要因としては、新興アジア諸国におけるルームエアコンおよびカーエアコンの高い需要、冷蔵倉庫および3PLコールドチェーンノードの拡大、電動車両の熱管理要件の増加、mRNA型ワクチン用超低温冷凍庫の需要、そして自然冷媒に対するカーボンクレジットの収益化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、厳格なグローバルHFC段階的削減規制(キガリ改正、EU Fガス規制)、可燃性A3/A2Lガスの高い初期費用と取り扱いリスク、次世代HFO分子の価格変動の激しさなどが含まれます。

冷媒の世界市場は、2026年に217万トンを記録し、2031年までに259万トンに達すると予測されています。

地域別では、アジア太平洋地域が2025年の需要の50.10%を占める最大の消費地域であり、エアコンの普及とコールドチェーンインフラの拡大がその主要な推進要因となっています。

冷媒のタイプ別では、ハイドロフルオロオレフィン(HFO)が年平均成長率(CAGR)9.86%で最も急速に成長しており、これに二酸化炭素(CO2)とプロパンといった自然冷媒が続いています。

電気自動車(EV)の普及は冷媒需要に大きな影響を与えており、R-1234yfや専用ブレンドに依存するEVの熱管理システムが、2031年まで自動車用途で5.65%のCAGRを牽引すると見込まれています。

HFCの段階的削減規制、特にEUおよびキガリ改正による割当制度は、2036年までにHFCの生産量を過去の基準の15%にまで縮小させ、供給を逼迫させるとともに、ユーザーを低GWP(地球温暖化係数)代替品へと移行させています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われており、A-Gas International Ltd、AGC Inc.、Daikin Industries, Ltd.、Honeywell International Inc.、The Chemours Companyなど、主要な18社の企業プロファイルが詳細に分析されています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興アジアにおけるルームエアコンおよびカーエアコンの高い需要

- 4.2.2 冷蔵倉庫および3PLコールドチェーン拠点の拡大

- 4.2.3 電動車両の熱管理要件

- 4.2.4 mRNA型ワクチン用超低温冷凍庫

- 4.2.5 自然冷媒のカーボンクレジット収益化

- 4.3 市場の阻害要因

- 4.3.1 厳格な世界的HFC段階的削減(キガリ改正、EU Fガス規制)

- 4.3.2 可燃性A3/A2Lガスの高い初期費用と取り扱いリスク

- 4.3.3 次世代HFO分子の価格乱高下

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 フロン

- 5.1.1.1 ハイドロクロロフルオロカーボン (HCFC)

- 5.1.1.2 ハイドロフルオロカーボン (HFC)

- 5.1.2 無機物

- 5.1.2.1 アンモニア

- 5.1.2.2 二酸化炭素

- 5.1.2.3 その他の無機物

- 5.1.3 炭化水素

- 5.1.3.1 イソブタン

- 5.1.3.2 プロパン

- 5.1.3.3 その他の炭化水素

- 5.1.4 その他の種類 (ハイドロフルオロオレフィン (HFO))

- 5.2 用途別

- 5.2.1 冷凍

- 5.2.1.1 家庭用

- 5.2.1.2 商業用

- 5.2.1.3 輸送用

- 5.2.1.4 産業用

- 5.2.2 空調

- 5.2.2.1 定置型ルーム/パッケージ型

- 5.2.2.2 チラー

- 5.2.2.3 移動型

- 5.2.3 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 住宅および商業ビル

- 5.3.2 食品・飲料加工

- 5.3.3 医薬品およびヘルスケア

- 5.3.4 自動車およびeモビリティ

- 5.3.5 化学品および石油化学品

- 5.3.6 その他の産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A-Gas International Ltd

- 6.4.2 AGC Inc.

- 6.4.3 Arkema

- 6.4.4 Brothers Gas

- 6.4.5 Daikin Industries, Ltd.

- 6.4.6 Dongyue Group

- 6.4.7 Gulfcryo.

- 6.4.8 Harp International Ltd

- 6.4.9 Honeywell International Inc

- 6.4.10 Linde PLC

- 6.4.11 Messer SE & Co. KGaA

- 6.4.12 Navin Fluorine International Ltd

- 6.4.13 Orbia

- 6.4.14 Shandong Yuean Chemical Industry Co., Ltd

- 6.4.15 Sinochem Holdings Corporation Ltd

- 6.4.16 SRF Limited

- 6.4.17 The Chemours Company

- 6.4.18 Zhejiang Juhua Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷媒とは、冷凍サイクルにおいて熱を移動させる役割を担う物質の総称でございます。具体的には、低温低圧の環境で蒸発して周囲から熱を吸収し、その後、圧縮機によって高温高圧にされた状態で凝縮して熱を放出するという相変化を繰り返すことで、空間や物質の冷却、あるいは加熱を実現いたします。この熱移動の効率性や安全性、環境への影響が、冷媒の選定において非常に重要な要素となります。理想的な冷媒は、熱力学的に優れているだけでなく、化学的に安定しており、人体への毒性が低く、不燃性であり、地球温暖化やオゾン層破壊への影響が少ないことが求められます。

冷媒の種類は多岐にわたり、その歴史は環境規制の変遷と密接に関わってまいりました。かつて主流であったクロロフルオロカーボン(CFC)やハイドロクロロフルオロカーボン(HCFC)は、オゾン層破壊係数(ODP)が高かったため、モントリオール議定書によって生産が段階的に廃止されました。これに代わって普及したのがハイドロフルオロカーボン(HFC)で、ODPはゼロであるものの、地球温暖化係数(GWP)が高いという課題を抱えております。代表的なHFC冷媒にはR-134aやR-410Aなどがございます。近年では、GWPが極めて低いハイドロフルオロオレフィン(HFO)が次世代冷媒として注目されており、R-1234yfなどが自動車用エアコンを中心に採用が進んでおります。また、自然冷媒と呼ばれるアンモニア(R-717)、二酸化炭素(R-744)、炭化水素(R-290プロパン、R-600aイソブタン)なども、ODPゼロ、GWPゼロまたは極めて低いという特性から、その利用が拡大しております。アンモニアは高い効率性を持つ一方で毒性や可燃性があり主に産業用、二酸化炭素は高圧での運転が必要ですがヒートポンプや業務用冷凍冷蔵庫で、炭化水素は可燃性があるものの家庭用冷蔵庫や小型エアコンなどで利用されております。

冷媒の用途は、私たちの日常生活から産業活動まで非常に広範にわたります。最も身近な例としては、家庭用エアコンや冷蔵庫、自動車のエアコンが挙げられます。これらは冷媒の蒸発・凝縮サイクルを利用して、快適な室内環境の維持や食品の鮮度保持に貢献しております。業務用としては、スーパーマーケットのショーケース、コンビニエンスストアの冷蔵・冷凍庫、ビルや商業施設の空調システム、データセンターの冷却設備などに不可欠です。産業分野では、化学プラントのプロセス冷却、食品加工工場の急速冷凍、医薬品の製造・保管、さらには超低温を必要とする医療・研究機関の設備など、多岐にわたる場面で冷媒が活用されております。また、近年では、冷媒の熱移動特性を逆利用したヒートポンプ給湯器や暖房システムなど、省エネルギーな加熱用途での利用も拡大しております。

冷媒に関連する技術は、その効率性、安全性、環境適合性を高めるために絶えず進化しております。中心となるのは、冷媒を循環させる冷凍サイクルを構成する機器の技術革新です。例えば、冷媒を圧縮する圧縮機は、スクロール型、ロータリー型、レシプロ型など多様な方式があり、インバーター技術の導入により、運転効率が大幅に向上いたしました。熱交換器である蒸発器や凝縮器も、伝熱性能を高めるためのフィン形状の最適化や、マイクロチャンネル化といった技術開発が進んでおります。また、冷媒の漏洩は環境負荷だけでなく、システムの性能低下や安全性にも関わるため、高感度な漏洩検知技術や、冷媒の回収・再生技術も非常に重要でございます。特に、可燃性や毒性を持つ自然冷媒の普及に伴い、安全なシステム設計、換気対策、そして万が一の漏洩時の対応技術の開発が喫緊の課題となっております。さらに、冷媒の充填量を最小限に抑える「低充填化」や、二次冷媒(ブラインなど)を併用して一次冷媒の使用量を減らすシステム設計も、関連技術として注目されております。

冷媒市場の背景には、地球環境問題への意識の高まりと、それに対応する国際的な規制強化が大きく影響しております。1987年のモントリオール議定書によるCFC・HCFCの段階的廃止は、冷媒業界に大きな転換をもたらしました。その後、地球温暖化問題が顕在化すると、京都議定書やパリ協定、そしてHFCの段階的削減を定めたキガリ改正が採択され、GWPの高いHFC冷媒からの転換が世界的な潮流となりました。日本国内においても、「フロン排出抑制法」が施行され、フロン類の製造・輸入規制に加え、機器からの漏洩防止、回収・破壊の義務化が徹底されております。このような規制強化は、低GWP冷媒の開発と普及を強力に推進する原動力となっており、HFOや自然冷媒への移行が加速しております。また、エネルギー効率の向上も市場の重要な要素であり、省エネ性能の高い機器と、それに適した冷媒の組み合わせが求められております。これらの環境規制と省エネルギーへの要求は、冷媒メーカーや機器メーカーの研究開発投資を促し、市場全体の技術革新を牽引している状況でございます。

将来の冷媒は、環境負荷のさらなる低減と、システムの高効率化、そして安全性の確保という三つの柱を追求していくことになります。GWPの低いHFO冷媒や、GWPがゼロまたは極めて低い自然冷媒への移行は、今後も継続的に進展するでしょう。特に、二酸化炭素や炭化水素冷媒は、その特性を最大限に引き出すためのシステム技術(高圧対応、可燃性対策など)の進化が期待されます。また、現在主流の冷媒に代わる、さらに優れた特性を持つ新規冷媒の研究開発も活発に行われており、将来的には現在とは異なる種類の冷媒が登場する可能性もございます。システム面では、IoTやAIを活用したスマートな冷媒管理システムや、運転状況に応じて冷媒流量を最適化する制御技術が普及し、エネルギー効率の最大化が図られるでしょう。冷媒のライフサイクル全体を見据えた循環型経済への貢献も重要であり、冷媒の回収・再生・破壊技術の高度化や、機器の設計段階からリサイクルを考慮する取り組みが強化される見込みです。このように、冷媒は地球環境と共存しながら、私たちの快適な生活と産業活動を支えるための、持続可能な進化を続けていくことになります。