フェロボロン市場:成長、動向、COVID-19の影響、2025年~2030年の予測

フェロボロン市場は、タイプ(低炭素、中炭素)、用途(鉄鋼、鋳鉄)、および地域(アジア太平洋、北米、欧州、南米、中東、アフリカ)別に分類されます。本レポートでは、上記すべてのセグメントにおけるフェロボロン市場の市場規模と予測を数量(トン)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

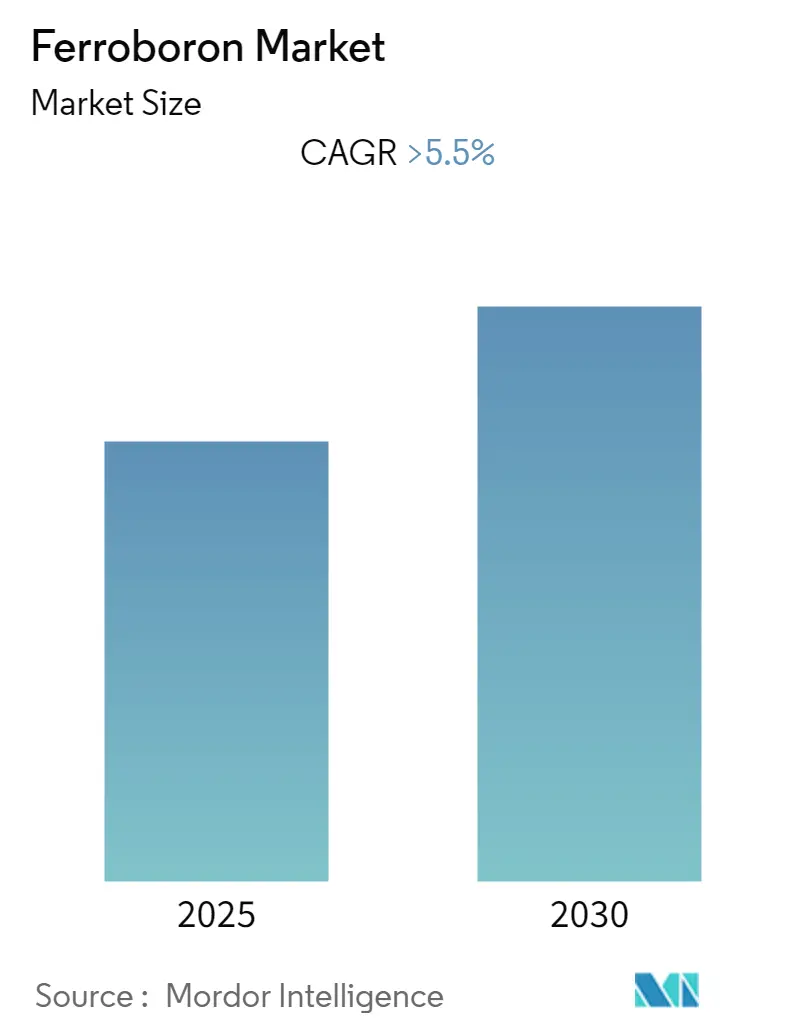

フェロボロン市場は、2030年までの成長見通しに関する詳細な分析が提供されています。本レポートは、タイプ(低炭素、中炭素)、用途(鉄鋼、鋳鉄)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東、アフリカ)に基づいて市場をセグメント化し、各セグメントにおけるフェロボロン市場の規模と予測を数量(トン)で示しています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。この市場は予測期間中に5.5%を超える年平均成長率(CAGR)を記録すると予想されており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となる見込みです。市場の集中度は高いとされています。

市場概要

フェロボロン市場は、COVID-19パンデミックにより悪影響を受けました。パンデミックの発生により、フェロボロン市場の様々な最終用途産業が影響を受けたためです。短期的には、鉄鋼およびアルミニウム産業における脱酸剤および合金剤としてのフェロボロンの需要増加が、市場を牽引する主要因となっています。しかし、鉄鋼生産における鉄鉱石の高い消費量と、様々な規制機関による厳しい環境規制が相まって、採掘作業中の粉塵排出を削減するための代替品の採用が増加しており、これが業界の成長を阻害する可能性があり、市場の成長をさらに妨げる要因となるでしょう。それにもかかわらず、高強度磁石、超電導体、その他の高度な材料の製造におけるフェロボロンの応用拡大は、予測期間中に市場に有利な成長機会をもたらすと予想されています。北米地域は、米国やカナダなどの国々からの最大の消費量により、世界市場を支配しており、この傾向は今後も続くと見込まれています。

世界のフェロボロン市場のトレンドと洞察

鉄鋼産業からの需要増加

フェロボロン(FeB)は、鉄とホウ素を組み合わせたフェロアロイであり、通常17.5%から20%のホウ素を含み、ホウ素鋼の製造に利用されます。フェロボロンは主に2つの方法で製造されます。低炭素含有量を得るためには、電気アーク炉を用いた炭素鋼の存在下でのホウ酸の炭素熱還元、または鉄(時にはマグネシウム)の存在下でのホウ酸のアルミニウム熱還元が用いられます。

予測期間中、鉄鋼セクターがフェロボロン市場の最大のシェアを占めると予想されています。フェロボロンは、鋼の焼入れ性および機械的挙動を改善し、ホウ素は高品質合金鋼において、その機械的挙動に影響を与えることなく、クロム、モリブデン、ニッケルを代替します。フェロボロンは、通常の保管および取り扱い条件下で安定しています。

世界鉄鋼協会によると、中国は2022年12月に7,790万メトリックトンの粗鋼を生産し、前年比で約10%減少したものの、依然として世界の粗鋼生産のリーダーです。インド、日本、米国、ロシアがそれに続きます。先進国の鉄鋼需要は、2021年に16.5%急増した後、2022年には1.1%、2023年には2.4%増加すると予測されていました。

世界鉄鋼協会によれば、アジアおよびオセアニア地域は、2023年に推定13億メトリックトンの需要で、最終鋼材製品の主要な消費地域となる見込みです。同年、アフリカの鉄鋼需要は約4,200万メトリックトンに達すると予測されています。鉄鋼消費量は2022年から2023年の間に2%増加すると予想されていました。さらに、世界鉄鋼協会によると、2023年の世界の粗鋼需要は18億7,300万メトリックトンと予測されています。上記のすべての要因が鉄鋼セグメントを牽引し、予測期間中のフェロボロンの需要も高めると予想されます。

北米地域が市場を支配

北米は、市場シェアと市場収益の面でフェロボロン市場を支配しており、予測期間中もその優位性を維持すると予想されています。フェロボロンは主に鉄鋼産業で使用されます。

アメリカ鉄鋼協会(American Iron and Steel Institute)の報告によると、2023年3月の国内粗鋼生産量は181万9,900ネットトンで、設備稼働率は74.0%でした。前年3月には、設備稼働率は78.7%、生産量は171万ネットトンでした。米国の鉄鋼生産能力増強には、2021年から2023年にかけて160億米ドルの投資が計画されています。この大規模な産業投資により、約900万トンの新たな製鋼能力が創出され、米国の生産者はセクターの近代化と革新の拡大に対応できるようになります。

米国国勢調査局の速報統計によると、2022年12月に米国は合計218万6,000ネットトン(NT)の鉄鋼を輸入し、そのうち184万8,000NTが完成鋼材でした(2022年11月と比較してそれぞれ8.6%および4.8%増加)。米国地質調査所(United States Geological Survey)によると、2022年の米国の鉄鋼スクラップ価格は約415米ドル/メトリックトンでした。国内鉄鋼産業のスクラップの大部分は、銑鉄、粗鋼、および鋳鋼の製造業者によって消費されます。これらの原材料は、家電製品、建設、製造、輸送などの産業で使用される鉄鋼製品の製造に利用されます。鉄鋼スクラップは、フェロアロイの製造、銅の沈殿、化学セクターにはごく少量しか使用されませんでした。結果として、上記のすべての要因が将来的に北米におけるフェロボロンの需要を増加させると予測されています。

競争環境

フェロボロン市場は統合された性質を持っています。市場の主要メーカーには、Amg Advanced Metallurgical、Eti Maden、NIPPON DENKO CO., LTD.、CRONIMET、Tennant Metallurgical Group Ltdなどが含まれます(順不同)。

最近の業界動向

市場に関する最近の動向は報告されていません。

本レポートは、フェロボロンの世界市場に関する詳細な分析を提供しています。フェロボロンは、鉄鋼製造において強力な脱酸剤およびホウ素添加剤として利用される重要な材料です。ホウ素は、比較的少量で鋼の焼入れ性を大幅に向上させ、多くの合金元素を代替し、機械的特性、冷間加工性、溶接性、高温特性を改善する重要な役割を担っています。主に鉄鋼および鋳鉄の分野で使用されています。

市場のダイナミクスについては、いくつかの主要な推進要因と抑制要因が特定されています。推進要因としては、鉄鋼およびアルミニウム産業における脱酸剤および合金化剤としてのフェロボロンの需要増加が挙げられます。一方、抑制要因としては、鉄鋼生産における鉄鉱石の使用増加、複数の規制機関によって施行される厳格な環境規制、および粉塵排出削減のための代替品の採用増加が挙げられます。さらに、業界のバリューチェーン分析や、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品およびサービスの脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、業界の魅力度が詳細に分析されています。

市場は、タイプ、用途、および地域に基づいてセグメント化されています。タイプ別では、低炭素フェロボロンと中炭素フェロボロンに分類されます。用途別では、鉄鋼と鋳鉄が主要なセグメントです。地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、その他)、中東およびアフリカ(南アフリカ、サウジアラビア、その他)の主要地域にわたる14カ国について、市場規模と予測が提供されています。各セグメントの市場規模と予測は、数量(トン)に基づいて行われています。

本レポートによると、フェロボロン市場は予測期間(2025年から2030年)中に5.5%を超える年平均成長率(CAGR)を記録すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれていますが、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測がカバーされています。

競争環境の分析では、合併・買収、合弁事業、提携、および契約といった活動が取り上げられています。また、市場シェア分析や主要企業の採用戦略も詳細に記述されています。主要な市場プレイヤーとしては、Amg Advanced Metallurgical、Eti Maden、NIPPON DENKO CO.,LTD.、CRONIMET、Tennant Metallurgical Group Ltdなどが挙げられています。

市場の機会と将来のトレンドとしては、高強度磁石、超電導体、その他の高度な材料の製造におけるフェロボロンの応用拡大が挙げられます。本レポートは、研究の前提条件、調査範囲、および詳細な研究方法論に基づいて作成されており、市場の包括的な理解を提供することを目指しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 鉄鋼・アルミニウム産業における脱酸剤および合金剤としてのフェロボロンの需要増加

- 4.1.2 その他の推進要因

- 4.2 抑制要因

- 4.2.1 鉄鋼生産における鉄鉱石の使用増加と、複数の規制機関によって施行される厳格な環境規制

- 4.2.2 粉塵排出量削減のための代替品の採用増加

- 4.3 産業バリューチェーン分析

- 4.4 産業の魅力度 – ポーターの5フォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 タイプ別

- 5.1.1 低炭素

- 5.1.2 中炭素

- 5.2 用途別

- 5.2.1 鉄鋼

- 5.2.2 鋳鉄

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析 / 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 A.M.P.E.R.E. alloys

- 6.4.2 Amg Advanced Metallurgical

- 6.4.3 CRONIMET

- 6.4.4 Eti Maden

- 6.4.5 JAYESH

- 6.4.6 Liaoyang International Boronalloys (LIB)

- 6.4.7 MM Ceramics & Ferro Alloys

- 6.4.8 NIPPON DENKO CO., LTD.

- 6.4.9 Shanghai Greenearth Chemicals Co.,Ltd

- 6.4.10 Star Grace Mining Co.,Ltd

- 6.4.11 Tennant Metallurgical Group Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 高強度磁石、超電導体、その他の高度な材料の製造における用途の増加

*** 本調査レポートに関するお問い合わせ ***

フェロボロンは、鉄とホウ素を主成分とする合金鉄の一種であり、主に製鋼プロセスにおいて鋼の特性を改善するための重要な添加剤として広く利用されています。その名称は、鉄を意味する「フェロ」と元素の「ホウ素」を組み合わせたものです。通常、ホウ素の含有量は10%から25%程度の範囲であり、残りの大部分は鉄が占めます。ホウ素は非常に反応性が高く、純粋な形で鋼に添加することは困難であるため、融点が比較的低く、鋼中に効率的に溶解させることが可能なフェロボロンの形で供給されるのが一般的です。この合金は、鋼の焼入れ性向上、窒素固定、結晶粒微細化といった多岐にわたる効果をもたらし、現代の高性能鋼材製造には欠かせない材料となっています。

フェロボロンには、そのホウ素含有量や不純物レベルによっていくつかの種類が存在します。例えば、ホウ素含有量に基づいて、低ホウ素フェロボロン(例:10-14%B)、中ホウ素フェロボロン(例:14-18%B)、高ホウ素フェロボロン(例:18-25%B)などに分類されます。また、炭素、ケイ素、アルミニウムといった不純物のレベルも製品の品質を決定する重要な要素であり、特に炭素は鋼の特性に影響を与えるため、低炭素フェロボロンが特定の用途で求められることがあります。製品の形態としては、粉末、顆粒、塊状などがあり、溶解方法や添加する炉の種類に応じて適切な粒度が選択されます。これらの多様な種類は、特定の鋼種や製造プロセスに最適なフェロボロンを選択することを可能にしています。

フェロボロンの主な用途は、やはり製鋼分野に集中しています。最も重要な役割の一つは、鋼の焼入れ性を向上させることです。ホウ素は鋼のオーステナイト粒界に偏析し、フェライト変態を抑制することで、焼入れ深さを増大させ、結果として鋼の強度と硬度を高めます。これは、自動車部品、建設機械、工具鋼、ベアリング鋼など、高い強度と耐久性が求められる分野で特に重要です。次に、鋼中の窒素を固定する効果も非常に重要です。ホウ素は窒素と結合して窒化ホウ素(BN)を形成し、窒素による脆化を防ぎます。これにより、鋼の溶接性や延性が改善され、溶接構造物や複雑な形状の部品製造において品質の安定に寄与します。さらに、特定の条件下では結晶粒を微細化する効果も持ち、鋼の靭性や強度を向上させることが知られています。これらの効果により、フェロボロンは高強度低合金鋼(HSLA鋼)や構造用鋼の製造に不可欠な添加剤となっています。製鋼分野以外では、鉄基アモルファス合金の製造において、ガラス形成能を高める元素として使用され、変圧器の鉄心などに利用されることで低損失特性を実現しています。また、希土類磁石(例:ネオジム磁石)の製造において、磁気特性を向上させるための添加剤として使われることもあります。溶接材料や超硬合金の原料としても、その特性が活かされています。

フェロボロンの製造には、主に電気炉を用いた還元法が採用されます。ホウ素源(ホウ酸、ホウ砂など)と鉄源(鉄スクラップなど)を炭素還元剤とともに電気炉で溶融還元することで、フェロボロンが生成されます。このプロセスは、高い温度と精密な制御を必要とします。ホウ素を添加する他の方法としては、純粋なホウ素やホウ素カーバイド(B4C)、ニッケルボロンやコバルトボロンといった他のホウ素マスター合金も存在しますが、フェロボロンは最も一般的で経済的なホウ素添加剤として広く利用されています。フェロボロンによって焼入れ性が向上した鋼は、その性能を最大限に引き出すために、適切な熱処理(焼入れ・焼戻し)と組み合わせて使用されます。また、フェロボロン中のホウ素含有量や不純物レベルを正確に測定するためには、ICP-AES(誘導結合プラズマ発光分光分析)やXRF(蛍光X線分析)といった高度な化学分析技術が不可欠です。

フェロボロンの市場は、主に自動車産業、建設機械、エネルギー産業(風力発電、石油・ガス)、工具鋼、ベアリング鋼など、高強度・高靭性鋼を必要とする分野の需要に強く影響されます。主要な生産国および消費国としては、中国、ロシア、トルコ、米国などが挙げられ、特に中国は世界最大の生産国であり消費国でもあります。市場の動向としては、世界的な鋼材需要の変動に左右される一方で、環境規制の強化に伴う自動車の軽量化やインフラの長寿命化といったニーズが高まる中で、フェロボロンの需要は安定的に推移しています。原材料であるホウ素鉱石や電力価格の変動が製品価格に影響を与えることもあります。また、アモルファス合金や高性能磁石といった非鉄金属分野での需要増加も、市場を牽引する要因の一つとなっています。国際的な貿易も活発であり、品質、価格、供給安定性が取引において重視される傾向にあります。

将来展望として、フェロボロンの需要は今後も堅調に推移すると予想されます。自動車の軽量化、インフラの長寿命化、再生可能エネルギー分野の拡大に伴い、高強度・高靭性・高耐食性といった高機能鋼材の需要は増加の一途を辿るでしょう。フェロボロンはこれらの高性能鋼材の製造に不可欠な添加剤であり続けるため、その重要性はさらに高まる可能性があります。中国やインドをはじめとする新興国の工業化とインフラ整備が進むにつれて、鋼材需要が増加し、それに伴いフェロボロンの需要も拡大することが見込まれます。技術革新の面では、より低炭素で高純度のフェロボロンの製造技術開発や、特定の用途に特化した複合添加剤としての利用拡大が期待されます。アモルファス合金や高性能磁石など、非鉄金属分野での新たな用途開発も進むでしょう。環境・サステナビリティへの意識の高まりから、製造プロセスのエネルギー効率向上や、リサイクル技術の導入など、環境負荷低減への取り組みも求められる可能性があります。また、地政学的なリスクや原材料価格の変動に対応するため、サプライチェーンの多様化と安定化が引き続き重要な課題となるでしょう。フェロボロンは、現代社会の基盤を支える重要な素材として、その役割をさらに進化させていくことが期待されます。