海水淡水化システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

海水淡水化システムレポートは、分離技術(熱技術と膜技術)、用途(自治体および産業)、地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脱塩システム市場の概要

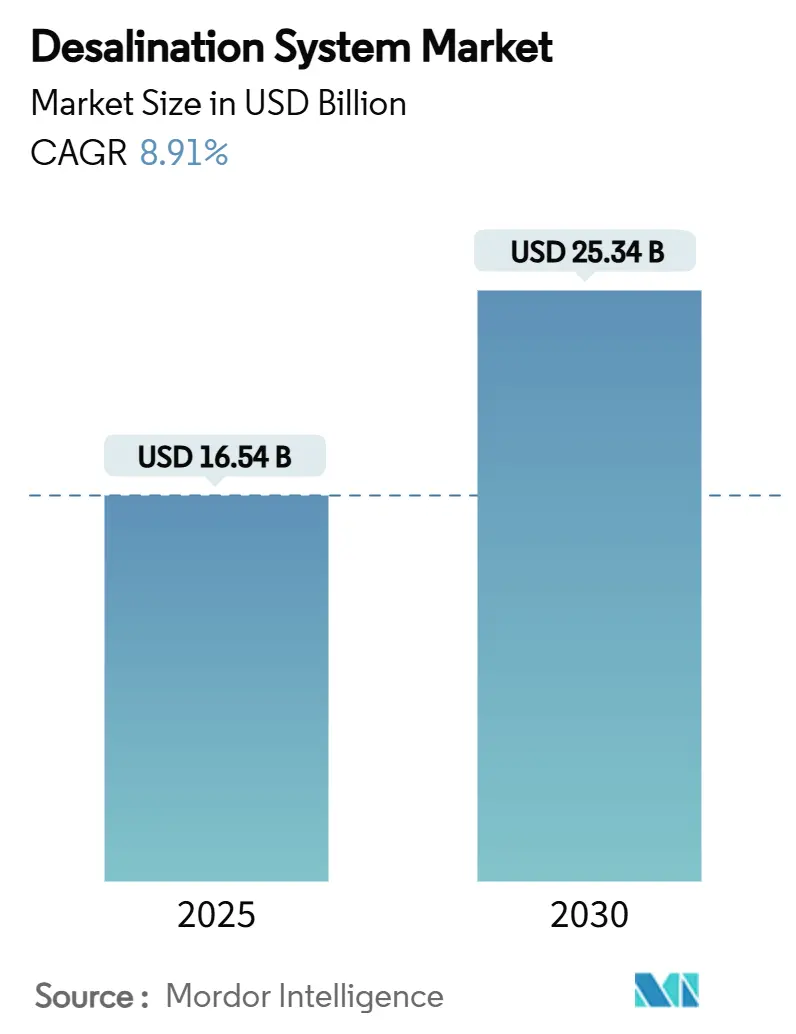

脱塩システム市場は、2025年には165.4億米ドルと推定され、2030年までに253.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.91%です。中東およびアフリカ地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いとされています。

市場概要

この市場は、慢性的な水不足、急速な沿岸都市化、および政府支援の官民パートナーシップ(PPP)によって需要が支えられています。逆浸透(RO)技術のエネルギー強度が3 kWh/m³を下回り、市場機会が拡大しています。統合されたエネルギー回収装置は、ブライン(濃縮塩水)の流れの圧力の最大60%を回収できるようになり、脱塩システムの生産コストを0.50米ドル/m³以下に押し下げています。中東・北アフリカ(MENA)地域のプロジェクトスポンサーは、数十億ドル規模のプラントのリスクを軽減するために長期的なオフテイク契約を展開しており、アジア太平洋地域の半導体メーカーは産業用水の再利用義務を加速させています。

主要なレポートのポイント

* 分離技術別では、膜プロセスが2024年に脱塩システム市場シェアの78.92%を占め、2030年までに10.70%のCAGRで成長すると予測されています。

* 用途別では、自治体向け契約が2024年に市場規模の78.32%を占め、産業プロジェクトは2030年までに10.42%のCAGRで進展しています。

* 地域別では、中東およびアフリカが2024年に脱塩システム市場シェアの52.70%を占め、2030年までに10.62%と最も速い地域CAGRを記録すると見込まれています。

世界の脱塩システム市場のトレンドと洞察

市場の推進要因

* MENA地域における急速な都市用水需要:

MENA地域では、脱塩が補助的なインフラから基幹的な供給源へと位置づけを変えています。モロッコは国家水計画の下で2030年までに年間14億m³を目標とし、アルジェリアは新規設備に30億米ドルを予算化し、エジプトは世界最大のROステーションを稼働させました。自治体からの保証されたオフテイク契約はキャッシュフローを安定させ、大規模な設備導入を可能にし、単位コストを0.50米ドル/m³以下に押し下げています。湾岸のメガシティ周辺の都市化も継続的な需要を支えています。この要因はCAGRに+2.8%の影響を与え、中期的(2~4年)にMENA地域に特に影響します。

* 産業用水再利用の義務化(半導体、製薬):

半導体製造は水ストレスの高いアジア太平洋地域のハブに移行しており、クローズドループ再利用により淡水取水量を95%削減できます。半導体および製薬クラスターにおけるゼロ液体排出(ZLD)指令は、超高回収膜に対する価格非弾力的な需要を生み出しています。施設は、0.1 µS/cmの導電率目標を達成するために、第2段階ROと電気透析逆転研磨を統合しています。規制の確実性はプレミアム価格設定を可能にしています。この要因はCAGRに+1.9%の影響を与え、短期的(2年以内)にアジア太平洋地域の製造拠点と北米を中心に世界的に影響します。

* RO設備投資とエネルギー回収コストの低下:

ROモジュールの平均設備投資は2015年以降35%減少し、等圧エネルギー回収ユニットは消費圧力の60%を回収し、プラントの電力を3 kWh/m³に削減しています。太陽光発電の均等化発電原価(LCOE)も2010年以降90%低下し、日中の太陽光発電による脱塩がグリッドパリティで可能になっています。これらのコスト削減は、カリフォルニアやスペインなどの中緯度市場を新たに開拓し、脱塩システム市場のフットプリントを広げています。この要因はCAGRに+2.1%の影響を与え、長期的(4年以上)に新興沿岸市場で加速的に採用され、世界的に影響します。

* グリーン水素クラスター需要(沿岸砂漠):

水素電解槽は水素1kgあたり9リットルの水を消費します。アラビア湾や西オーストラリアのメガプロジェクトでは、沿岸に併設されたROプラントがこの供給水を供給しています。長期的な水素オフテイク契約は、高純度RO設備を保証し、25年間の収益源を確保します。この共生関係は輸送パイプラインを削減し、太陽光発電や風力発電の過剰建設を共有することで、脱塩システム市場への投資魅力を高めています。この要因はCAGRに+1.4%の影響を与え、長期的(4年以上)にMENA地域、オーストラリア、チリの沿岸地域に影響します。

* 政府の水安全保障基金によるPPPの保証:

この要因はCAGRに+0.9%の影響を与え、中期的(2~4年)にMENA地域、ラテンアメリカ、アフリカで影響します。

市場の抑制要因

* RO膜のファウリングとスケール:

バイオファウリングや有機ファウリングは数ヶ月でフラックスを30%低下させ、運用コスト(OPEX)に0.10~0.15米ドル/m³を追加します。炭酸カルシウム(CaCO₃)や硫酸カルシウム(CaSO₄)によるスケールは供給圧力を上昇させ、エネルギー消費を急増させます。グラフェン酸化物層は親水性を高めますが、商業展開はまだ初期段階です。AI駆動の前処理制御は膜寿命を延ばしますが、ファウリングは高塩分地域での脱塩システム市場の成長を依然として抑制しています。この要因はCAGRに-1.7%の影響を与え、短期的(2年以内)に高塩分および産業用途において世界的に深刻な影響を与えます。

* ブライン排出による環境影響:

ブライン(濃縮塩水)の排出は海水の塩分濃度を2倍にし、海洋生態系に課題をもたらします。許可を得るためには、高価な希釈拡散器やZLD結晶化装置が義務付けられることがあり、プラントの総設備投資(CAPEX)を15~25%増加させます。カリフォルニアや地中海地域ではこの負担が最も重く、プロジェクトの遅延を引き起こしています。リチウムやマグネシウムを抽出するブライン価値化のパイロットプロジェクトは有望ですが、商業規模には達しておらず、一時的に脱塩システム市場を抑制しています。この要因はCAGRに-1.2%の影響を与え、中期的(2~4年)に北米やヨーロッパでより厳格な規制が適用される世界の沿岸地域に影響します。

* エネルギー価格に対するプロジェクト設備投資の高い感度:

この要因はCAGRに-1.0%の影響を与え、短期的(2年以内)に新興市場や補助金のない地域で影響が顕著となり、世界的に影響します。

セグメント分析

* 分離技術別:膜プロセスの優位性が加速:

膜プロセスは2024年に脱塩システム市場シェアの78.92%を占め、ROのエネルギー消費量が3 kWh/m³を下回るにつれて、10.70%のCAGRで拡大しています。ROは依然として主力ですが、電気透析逆転(EDR)は塩分濃度3 g/L以下の汽水域で1.5 kWh/m³という低いエネルギーフットプリントでニッチ市場を開拓しています。ナノろ過は、超負電荷密度により医薬品ZLDラインの内分泌かく乱物質を捕捉する技術が進展しています。熱法は湾岸のコジェネレーション複合施設で依然として使用されていますが、太陽光発電とエネルギー回収の統合により平準化コストの差が縮まり、そのシェアは減少傾向にあり、膜プロセスの優位性が強化されています。

* 用途別:産業分野の成長が自治体分野を上回る:

自治体向け契約は2025年に脱塩システム市場規模の78.32%を占め、政府の信用保証と25年間のコンセッション契約に支えられています。日量50万m³を超えるRO設備は規模の経済を活用し、0.50米ドル/m³以下の料金を実現しています。

産業セグメントは規模は小さいものの、半導体工場や製薬工場がZLDコンプライアンスを追求するため、2030年までに10.42%のCAGRで成長しています。工場の稼働時間に対する感度が高いため、高除去率膜や冗長なエネルギー回収ループへの調達がシフトし、プレミアム価格設定を支えています。産業分野のシェアは脱塩システム市場の収益源を多様化し、サプライヤーを自治体入札サイクルから保護しています。

地域分析

* 中東およびアフリカ:

中東およびアフリカは2024年に脱塩システム市場シェアの52.70%を占め、政府資金によるメガプロジェクトと豊富な太陽光資源に支えられ、2030年までに10.62%のCAGRで成長しています。サウジアラビアとUAEのギガワット級PV-ROハイブリッドプラントは、統合された再生可能エネルギーが運用コストと炭素排出量を削減する例となっています。

* 北米:

北米は転換期を迎えています。テキサス州は7億5700万米ドルのコーパスクリスティプラント(米国最大の海水RO施設)を承認し、カリフォルニア州は沿岸ROおよび直接飲用再利用の許可を合理化しました。Energy RecoveryやDuPontなどの技術ベンダーは、AI駆動の予測メンテナンスを活用してダウンタイムを15%削減し、脱塩システム市場をさらに拡大しています。

* アジア太平洋およびヨーロッパ:

アジア太平洋とヨーロッパは、その地位を固めています。シンガポールのケッペル・マリーナ・イーストは、公共レクリエーションと地下ROパイプを融合させ、美的統合を示しています。

淡水化システム市場に関する本レポートは、汽水や海水を浄化し、総溶解固形物(TDS)を含む水を供給することを目的とした淡水化システムの市場動向を詳細に分析しています。特に逆浸透(RO)技術が広く利用されており、本調査では分離技術、用途、地域別に市場をセグメント化し、その規模と成長予測を提示しています。

市場規模は2025年に165.4億米ドルと評価されており、2030年まで年平均成長率(CAGR)8.91%で成長すると予測されています。

市場の主な推進要因としては、中東・北アフリカ(MENA)地域における急速な都市用水需要の増加が挙げられます。この地域では、人口増加と経済発展に伴い、淡水化システムへの投資が不可欠となっています。また、半導体や製薬といった産業分野では、厳格な環境規制と持続可能性への意識の高まりから、プロセス水の再利用が義務付けられており、これが産業用淡水化の需要を強く後押ししています。技術面では、逆浸透(RO)設備の設備投資(CAPEX)およびエネルギー回収コストが継続的に低下していることに加え、エネルギー回収装置の効率向上により運用コストも削減され、淡水化プロジェクトの経済性が向上しています。さらに、沿岸砂漠地域におけるグリーン水素生産クラスターの発展は、大量の純水を必要とするため、新たな淡水化需要を生み出しています。国家レベルでは、水安全保障を確保するための基金が設立され、官民連携(PPP)モデルを通じて大規模な淡水化プロジェクトが積極的に推進されています。

一方で、淡水化システムにはいくつかの課題も存在します。特に逆浸透(RO)膜は、海水中の不純物によるファウリング(膜表面の汚染)やスケール(結晶性物質の堆積)が発生しやすく、これが運転効率の低下やメンテナンスコストの増加につながっています。また、淡水化プロセスで発生する高濃度の濃縮塩水(ブライン)の海洋排出は、海洋生態系への悪影響が懸念されており、環境規制の強化が求められています。さらに、淡水化プロジェクトの設備投資(CAPEX)は依然として高額であり、エネルギー価格の変動がプロジェクトの経済性に大きな影響を与えるため、安定したエネルギー供給とコスト管理が重要な課題となっています。

分離技術は大きく熱技術と膜技術に分けられます。熱技術には、多段フラッシュ蒸留(MSF)、多重効用蒸留(MED)、蒸気圧縮蒸留があり、これらは主に高温の熱源を利用して水を蒸発・凝縮させる方式です。一方、膜技術には、電気透析(ED)、電気透析逆転(EDR)、そして最も普及している逆浸透(RO)があります。ROは、半透膜を用いて水分子のみを透過させ、塩分や不純物を除去する技術であり、その高い効率性とコストパフォーマンスから、市場全体の78.92%を占め、最も速い成長を遂げています。その他、ナノろ過、限外ろ過、精密ろ過といった膜技術も特定の用途で利用されています。

用途別では、都市部への飲料水供給を目的とした「都市」セグメントと、半導体、製薬、電力、石油・ガスなどの産業プロセス用水を供給する「産業」セグメントが主要です。産業用途では、特にゼロ液体排出(ZLD)規制の強化により、プロセス水の95%以上をリサイクルするニーズが高まり、淡水化システムの需要が2桁成長を記録しています。

地域別に見ると、中東・北アフリカ(MENA)地域が世界の淡水化システム市場において圧倒的な存在感を示しており、世界シェアの52.70%を占め、地域別で最も速い成長率を記録しています。この地域は、深刻な水資源不足に直面している一方で、豊富な資金力を持つ国々が水安全保障を国家戦略の柱と位置づけ、国家資金による官民連携(PPP)モデルを通じて大規模な淡水化プラント建設を積極的に推進しているためです。特にサウジアラビアやアラブ首長国連邦(UAE)は、この分野で主導的な役割を果たしています。アジア太平洋地域では、中国、インド、日本などが主要市場であり、急速な経済成長と人口増加に伴う水需要の増加が淡水化市場を牽引しています。北米では米国とメキシコ、南米ではブラジルとチリ、ヨーロッパではドイツ、英国、スペインなどが主要な市場として挙げられ、それぞれ異なる水資源の課題と規制環境の中で淡水化技術の導入が進められています。

競争環境においては、市場集中度、主要企業の戦略的動向、市場シェアの分析が行われています。Acciona、Aquatech、DuPont、Toray Industries Inc、Veolia、Xylemといったグローバル企業が市場を牽引しており、各社は技術革新、M&A、地域展開を通じて競争力を強化しています。レポートでは、これらの主要企業のグローバルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランキング/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来展望については、未開拓分野(ホワイトスペース)や未充足ニーズの評価、そして今後計画されている淡水化プロジェクトが分析されています。特に、現代の等圧エネルギー回収装置の導入により、濃縮塩水圧力の最大60%が回収され、エネルギー消費量が3 kWh/m³未満に抑えられ、淡水化コストが大幅に削減されている点は、今後の市場成長を促進する重要な要素です。これにより、淡水化技術の経済性がさらに向上し、より広範な地域での導入が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 MENA地域における急速な都市用水需要

- 4.2.2 産業における再利用義務(半導体、製薬)

- 4.2.3 RO設備投資とエネルギー回収コストの低下

- 4.2.4 グリーン水素クラスター需要(沿岸砂漠)

- 4.2.5 PPPを保証する国家水安全保障基金

-

4.3 市場の阻害要因

- 4.3.1 RO膜の汚染とスケール付着

- 4.3.2 濃縮水排出による環境への影響

- 4.3.3 エネルギー価格に対するプロジェクト設備投資の高い感度

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 分離技術別

- 5.1.1 熱技術

- 5.1.1.1 多段フラッシュ蒸留 (MSF)

- 5.1.1.2 多重効用蒸留 (MED)

- 5.1.1.3 蒸気圧縮蒸留

- 5.1.2 膜技術

- 5.1.2.1 電気透析 (ED)

- 5.1.2.2 電気透析反転 (EDR)

- 5.1.2.3 逆浸透 (RO)

- 5.1.2.4 その他の膜技術(ナノろ過、限外ろ過、精密ろ過)

-

5.2 用途別

- 5.2.1 自治体

- 5.2.2 産業用

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 メキシコ

- 5.3.3 南米

- 5.3.3.1 ブラジル

- 5.3.3.2 チリ

- 5.3.3.3 その他の南米地域

- 5.3.4 ヨーロッパ

- 5.3.4.1 ドイツ

- 5.3.4.2 イギリス

- 5.3.4.3 スペイン

- 5.3.4.4 その他のヨーロッパ地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 アルジェリア

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクシオナ

- 6.4.2 アクアテック

- 6.4.3 バイウォーター・ホールディングス・リミテッド

- 6.4.4 斗山エナビリティ

- 6.4.5 デュポン

- 6.4.6 エナジーリカバリー社

- 6.4.7 フィシア・イタリンピアンティ

- 6.4.8 フルエンス・コーポレーション・リミテッド

- 6.4.9 IDE

- 6.4.10 カナデビア・コーポレーション

- 6.4.11 メティート・ユーティリティーズ

- 6.4.12 オーシャンオアシス

- 6.4.13 東レ株式会社

- 6.4.14 ヴェオリア

- 6.4.15 ワバグ

- 6.4.16 ザイレム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海水淡水化システムは、海水から塩分やその他の不純物を除去し、飲用、産業用、農業用などに適した真水を生成する一連の技術と設備を指します。地球上の水の大部分は海水であり、淡水資源は限られているため、世界的な人口増加、都市化の進展、気候変動による干ばつや水不足の深刻化に伴い、海水淡水化システムは持続可能な水供給を確保するための極めて重要な解決策として、その役割を増しています。特に、自然の淡水資源が乏しい乾燥地域や島嶼国、あるいは大都市圏において、安定した水供給源として不可欠なインフラとなっています。

海水淡水化システムには、主に「膜分離法」と「蒸発法(熱法)」の二つの大きな方式があります。

膜分離法の中で最も広く普及しているのは「逆浸透法(RO: Reverse Osmosis)」です。この方法は、半透膜と呼ばれる特殊な膜に高圧をかけ、水分子のみを透過させ、塩分やその他の溶存物質を分離する原理に基づいています。RO法は、比較的低いエネルギー消費で効率的に淡水を生成できる点が最大の特長であり、膜素材やモジュールの技術革新により、その性能と省エネルギー性は飛躍的に向上しています。ROシステムの前処理としては、海水中の懸濁物質、微生物、有機物などを除去するために、精密ろ過(MF)、限外ろ過(UF)、ナノろ過(NF)といった膜ろ過技術や、凝集沈殿、砂ろ過などが組み合わされることが一般的です。これにより、RO膜の目詰まりを防ぎ、長期的な安定稼働と高い淡水回収率を維持しています。

一方、蒸発法は、海水を加熱して水蒸気とし、その水蒸気を冷却・凝縮させて淡水を得る方法です。代表的なものに「多段フラッシュ法(MSF: Multi-Stage Flash)」と「多重効用蒸発法(MED: Multi-Effect Distillation)」があります。MSFは、複数の減圧されたチャンバーで海水を段階的に蒸発させることで、効率的に淡水を生成する方式で、大規模なプラントで長年採用されてきました。MEDは、複数の蒸発器を直列に配置し、前の蒸発器で発生した蒸気の潜熱を次の蒸発器の熱源として利用することで、エネルギー効率を高めた方式です。蒸発法は、高純度の淡水を生成できる利点がありますが、膜分離法に比べて一般的にエネルギー消費が大きい傾向にあります。しかし、発電所の排熱や産業廃熱などを有効活用できる場合には、経済的な選択肢となり得ます。

この他にも、電気の力でイオンを分離する「電気透析法(ED)」や、膜を介して水蒸気のみを透過させる「膜蒸留法(MD)」、海水を凍結させて塩分と分離する「凍結法」など、様々な淡水化技術が研究・開発されています。

海水淡水化システムの用途は非常に広範です。最も主要な用途は、生活用水としての「飲用水供給」です。特に中東諸国、北アフリカ、カリブ海の島々、オーストラリア、米国カリフォルニア州など、自然の淡水資源が乏しい地域や、人口が集中する都市部において、淡水化プラントは主要な水源として機能しています。また、半導体製造工場、発電所、化学工場、製薬工場など、高純度の水を大量に必要とする「工業用水」としても広く利用されています。これらの産業では、淡水化された水が製品の品質維持や設備の安定稼働に不可欠です。さらに、乾燥地域における「農業用水」としての利用も進んでおり、食料生産の安定化と拡大に貢献しています。災害時や緊急時には、移動式の小型淡水化システムが迅速な水供給源として活用されることもあります。船舶や海洋掘削施設などにおいても、自給自足の水源として淡水化装置が搭載されています。

海水淡水化システムの効率と持続可能性をさらに高めるためには、様々な関連技術が不可欠です。まず、「前処理技術」は、海水中の固形物、藻類、微生物、有機物などを除去し、淡水化膜の目詰まりや劣化を防ぐ上で極めて重要です。凝集沈殿、砂ろ過、精密ろ過、限外ろ過などがこれに該当します。次に、淡水化された水の品質を調整する「後処理技術」も重要です。淡水化された水はミネラル分がほとんど含まれていないため、飲用水として利用する場合には、ミネラルを添加したり、pHを調整したりする処理が行われます。また、エネルギー消費の削減は淡水化システムの経済性を左右する大きな要素であり、「エネルギー回収技術」が広く導入されています。特に逆浸透法では、高圧ポンプで加圧された濃縮塩水の圧力を回収し、再利用する圧力エネルギー回収装置(ERD)が不可欠であり、これにより大幅な省エネルギー化が実現されています。さらに、淡水化システムを「再生可能エネルギー」と連携させる動きも加速しています。太陽光発電や風力発電、地熱発電などと組み合わせることで、システムの運用コストを削減し、CO2排出量の少ない持続可能な水供給システムを構築することが可能です。近年では、AIやIoTを活用した「スマート化技術」により、プラントの運転状況をリアルタイムで監視し、最適な運転条件を自動で調整することで、効率の向上や故障予測、メンテナンスの最適化が図られています。淡水化プロセスで発生する「濃縮塩水(ブライン)」の処理も重要な課題であり、環境負荷を低減するための技術開発が進められています。濃縮塩水から有価金属や塩を回収する技術や、排水を一切出さないゼロ・リキッド・ディスチャージ(ZLD)技術なども研究されています。

海水淡水化システムの市場は、世界的な水不足の深刻化を背景に拡大を続けています。人口増加、都市化の進展、気候変動による干ばつの頻発などが、淡水化技術への需要を押し上げています。特に中東、北アフリカ、アジア太平洋地域、そして米国の一部地域が主要な市場となっています。技術の進歩により、淡水化コストは過去に比べて大幅に低下しており、多くの地域で水道水と同等か、それに近いコストで淡水が供給できるようになってきました。各国政府や国際機関も、水資源確保のための戦略として淡水化プロジェクトを支援しており、投資が活発に行われています。しかし、依然として高い建設コストや運転コスト、そして濃縮塩水の海洋放出による環境負荷、大量のエネルギー消費に伴うCO2排出といった課題も存在します。これらの課題を克服し、社会的な受容性を高めることが、今後の市場拡大の鍵となります。

将来の海水淡水化システムは、さらなる技術革新と持続可能性の追求が中心となるでしょう。まず、膜性能の向上やエネルギー回収技術の進化により、一層の「省エネルギー化と低コスト化」が進むと予想されます。これにより、淡水化水の価格がさらに下がり、より多くの地域で利用可能になるでしょう。次に、「再生可能エネルギーとの統合」は不可逆的なトレンドであり、太陽光や風力などの変動性電源と淡水化プラントを組み合わせた、自立型で環境負荷の低いシステムの普及が加速すると考えられます。また、濃縮塩水の有効利用やゼロ・リキッド・ディスチャージ(ZLD)技術の発展により、「環境負荷の低減」が図られ、持続可能な水資源管理への貢献が期待されます。さらに、モジュール化や小型化が進むことで、大規模プラントだけでなく、分散型の水供給システムや災害時の緊急対応システムとしての利用も拡大するでしょう。AIやIoTといった「デジタル技術の活用」は、プラントの運転効率を最大化し、メンテナンスコストを削減する上で不可欠な要素となります。フォワード浸透(FO)やバイオミメティック膜など、既存技術の限界を超える「新技術の開発」も活発に進められており、将来的にはより革新的で効率的な淡水化ソリューションが登場する可能性があります。海水淡水化システムは、単なる水供給技術に留まらず、地球規模での水循環の一部として、持続可能な社会の実現に不可欠なインフラとしての役割を一層強化していくことでしょう。