石英市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

クォーツレポートは、製品タイプ(高純度石英、水晶、シリコンメタル)、エンドユーザー産業(エレクトロニクス・半導体、太陽光、建築・建設、光ファイバー・通信、自動車、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石英市場は、2025年から2030年の予測期間において、半導体、太陽光発電、光ファイバー、加工表面といったハイテク製造エコシステムにおける不可欠な役割により、堅調な拡大が見込まれています。本レポートは、製品タイプ(高純度石英、石英結晶、シリコンメタル)、最終用途産業(エレクトロニクス・半導体、太陽光発電、建築・建設、光ファイバー・電気通信、自動車、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場を分析しています。

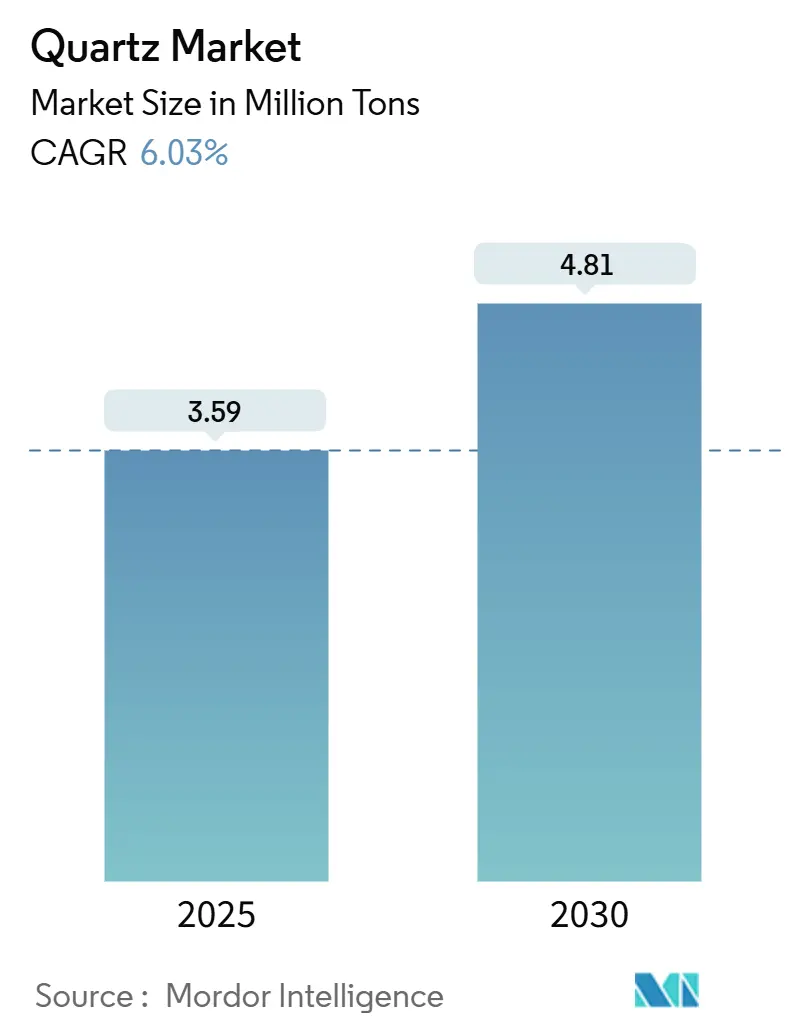

市場概要と予測

2025年には359万トンと推定される石英市場規模は、2030年までに481万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.03%です。この着実な拡大は、半導体リソグラフィー、太陽光発電インゴット成長、光ファイバー、加工表面における石英の代替不可能な役割を反映しています。ノードジオメトリが7nm以下に縮小するにつれて、チップ製造工場は不純物閾値をppbレベルに引き上げ、サプライヤーは高度な精製設備への投資を余儀なくされています。同時に、太陽光発電インゴット引き上げ装置は、より大きなウェーハのためにるつぼ直径を拡大しており、基本的な石英の量を増加させています。ハリケーン・ヘレンによるスプルースパインの操業中断など、気候変動に関連する供給ショックは、ノルウェー、ブラジル、アフリカへの多様化努力を促進し、超高純度グレードのプレミアム価格を維持しています。最後に、統合と設備増強の波は、石英市場が今世紀末までハイテク製造エコシステムの礎石であり続けるという確信を示しています。

アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場集中度は中程度です。

主要レポートのポイント

* 製品タイプ別では、シリコンメタルが2024年に96.88%の石英市場シェアを占め、高純度石英は2030年までに7.52%のCAGRで拡大すると予測されています。

* 最終用途産業別では、エレクトロニクス・半導体分野が2024年に石英市場規模の41.03%を占め、2030年までに最も速い6.72%のCAGRで成長すると見込まれています。

* 地域別では、アジア太平洋地域が2024年に55.24%の石英市場シェアを保持し、2030年までに最高の6.51%のCAGRを記録すると予測されています。

グローバル石英市場のトレンドと洞察

市場を牽引する主要要因(ドライバー)

1. 太陽光発電容量の急増(CAGRへの影響:+1.5%): 世界の太陽光発電設備建設の増加は、石英市場の主要な牽引役の一つです。特に、単結晶シリコンインゴットの成長に不可欠な超高純度石英るつぼの需要が高まっています。M12のような大型ウェーハフォーマットの採用は、ラインあたりの容量を増加させ、るつぼメーカーに直径と壁の均一性の両方を拡大するよう促しています。99.999%以上のSiO₂グレードの実績を持つサプライヤーは、材料の入手リスクを軽減したいウェーハ大手との長期的なオフテイク契約を確保しています。アジア太平洋地域が需要を牽引していますが、欧米のエネルギー転換インセンティブも地域的な加工拠点の創出に貢献しており、太陽光発電用途はエレクトロニクス分野の景気変動の中でも石英市場の安定的な柱となると予測されています。

2. 半導体ノード微細化による超高純度需要(CAGRへの影響:+1.2%): 7nm以下の最先端ロジックおよびメモリ製造工場では、不純物含有量がppbレベルに制限されており、溶融石英および石英製品サプライヤーにとって技術的なハードルが上がっています。合成ルート、溶融石英、多段階酸浸出などの独自のプロセスにより、アルミニウム含有量を9ppm以下、鉄含有量を0.2ppm以下に抑えることが可能になっています。これに伴う設備投資の集中と認定サイクルは新規参入を効果的に阻止し、既存企業はトン数ではなく純度に応じた複数年価格設定を交渉できるようになっています。チップメーカーが3nm生産へ移行し、2nmのパイロット生産を進めるにつれて、超高純度石英の需要は2030年まで石英市場全体の成長を上回ると予想されます。

3. 加工石英内装表面のブーム(CAGRへの影響:+0.8%): 住宅のリフォームや商業施設の改修において、色の一貫性、低多孔性、加工の容易さから、天然石よりも加工石英が好まれる傾向が強まっています。Hyundai L&Cの次世代石英製品は、特定のラインで結晶性シリカ含有量を35%に削減し、作業者の曝露限界に対応しつつ、オンサイト太陽光発電アレイを通じて炭素強度を低減しています。脈状の美学やマットな質感に対するデザイントレンドは、生産者に顔料、樹脂システム、研磨技術の改良を促し、差別化を強化しています。純度要件はエレクトロニクスほど厳しくありませんが、高級カウンタートップにおける高い光学的透明度は中級グレードの石英原料に依存しており、半導体市場の低迷期においても石英市場に回復力をもたらしています。

4. 5G/FTTxにおける光ファイバー展開(CAGRへの影響:+0.6%): 5GおよびFTTx(Fiber-to-the-X)ネットワークのグローバルな展開は、光ファイバー製造における石英の需要を促進しています。光ファイバーは、高速データ伝送のバックボーンとして不可欠であり、その製造には高純度の石英が使用されます。世界的なデジタルインフラの強化が進むにつれて、光ファイバーの需要は継続的に増加し、石英市場に中長期的な成長をもたらすと見込まれています。

5. 尾鉱由来HPQによるコスト曲線低下(CAGRへの影響:+0.3%): 鉱業コングロマリットは、既存の尾鉱から高純度石英を抽出する可能性を調査しており、一次鉱石採掘を不要にすることでコスト構造を変化させる可能性があります。Valeのパイロットプログラムでは、従来のルートと比較して操業費が40%削減されたと報告されており、学術コンソーシアムは遷移金属を除去するための選択的浸出を改良しています。これが商業化されれば、尾鉱由来のHPQは成熟した鉱業地域における潜在的な埋蔵量を解放し、供給セキュリティを向上させると同時に生態学的フットプリントを削減する可能性があります。早期導入企業は、世界の石英コスト曲線において自社の位置を再構築し、バージン鉱床に依存する既存企業に挑戦する立場になるでしょう。

市場の成長を抑制する要因(抑制要因)

1. 石英採掘の生態学的影響(CAGRへの影響:-0.9%): 生息地の破壊、地下水位の変化、粒子状物質の排出は、ノースカロライナ州、ケベック州、スカンジナビアの一部地域でより厳格な許認可制度を促しています。修復保証、ベースライン生物多様性評価、地域社会との協議は、リードタイムを最大24ヶ月延長しています。信頼できるESGロードマップを持たない生産者は設備投資の増加に直面する一方、リサイクル業者や尾鉱ベースの取り組みは規制上の好意を得ています。この環境監視は石英市場に測定可能な重荷を課していますが、同時に低影響な調達モデルにおけるイノベーションを加速させています。

2. エネルギー集約型精製プロセス(CAGRへの影響:-0.7%): 1,700℃を超える熱処理と多段階化学浸出は、高純度石英1トンあたり約1MWhの電力消費を伴います。産業用電力コストが0.10米ドル/kWhを超える地域では、エネルギー支出が現金コストの25%を超えることがあります。EUおよび一部の米国州における炭素価格制度は、再生可能エネルギーグリッドや補助金付き料金の地域への移転を促し、利益率をさらに低下させています。炉の効率化や代替化学プロセスが成熟するまで、エネルギー集約度は石英市場の拡大、特に新規HPQプロジェクトにとって構造的な逆風となるでしょう。

3. 気候変動による鉱山操業中断(CAGRへの影響:-0.6%): ハリケーン・ヘレンによるスプルースパインの操業中断など、気候変動に起因する供給ショックは、石英市場に短期的な影響を及ぼす抑制要因です。このような事象は、サプライチェーンの脆弱性を露呈し、供給の多様化と地域化の必要性を浮き彫りにします。特に北米の鉱業地域や世界中の沿岸地域で、気候変動による操業中断のリスクが高まっており、市場の安定性に影響を与えています。

セグメント分析

製品タイプ別:シリコンメタルが主導する中で高純度石英が急成長

* シリコンメタル: 2024年に96.88%の石英市場シェアを占め、アルミニウム合金、シリコーン、ポリシリコンにおける不可欠な役割を強調しています。シリコンメタル加工に起因する石英市場規模は、輸送における軽量化、および中国と米国における太陽光発電グレードのポリシリコン容量の追加に伴い、着実に拡大すると予測されています。Ferroglobe、Elkem、Hoshineといった企業は、大型の水中アーク炉と自社鉱山を活用してコスト優位性を維持しており、電力の利用可能性が新規参入者にとって変動要因となっています。

* 高純度石英(HPQ): 量では小さいものの、平均販売価格が1トンあたり7,000米ドルを超えるため、不均衡な価値プールを獲得しています。2030年までの7.52%という予測CAGRは、ノード移行と大型太陽電池ウェーハフォーマットからの長期的な追い風を反映しています。ISO 9001:2000などの認定障壁や12~18ヶ月に及ぶ顧客監査は、一度確保されれば長期契約を確固たるものにします。ハリケーン・ヘレンによるスプルースパインからの出荷妨害は、チップメーカーにノルウェーとアジアからのデュアルソーシングを促し、認定HPQサプライヤーの戦略的優位性を浮き彫りにしました。このダイナミクスは、シリコンメタルが量でリードを維持する中でも、HPQを石英市場で最も急速に成長するセグメントとして位置づけています。

最終用途産業別:エレクトロニクス・半導体が需要成長を牽引

* エレクトロニクス・半導体: 2024年に石英市場規模の41.03%を占め、TSMC、Samsung、Intelなどの設備投資サイクルを反映して、2030年までに6.72%のCAGRで成長する見込みです。溶融石英チャンバー、石英ボート、エッチングリングは、新しいノードごとにライフサイクル粒子仕様が厳しくなり、交換頻度が高まっています* 太陽光発電: 2024年に石英市場規模の28.5%を占め、2030年までに5.8%のCAGRで成長すると予測されています。これは、太陽電池モジュールの生産拡大と、高純度石英るつぼの需要増加によるものです。特に、単結晶シリコンインゴットの製造において、るつぼの大型化と寿命延長が求められています。

* 照明: 2024年に石英市場規模の12.3%を占め、2030年までに3.2%のCAGRで成長する見込みです。LED照明への移行が進む中で、特殊照明やUVランプ、ハロゲンランプなどの分野で石英ガラスの需要が引き続き存在します。

* 光学・通信: 2024年に石英市場規模の8.1%を占め、2030年までに4.5%のCAGRで成長すると予測されています。光ファイバー、レンズ、プリズム、ミラーなどの製造において、高純度石英の優れた透過性と熱安定性が不可欠です。

* その他: 残りの市場シェアを占め、実験器具、医療機器、化学工業など、多岐にわたる用途で石英が使用されています。これらの分野では、耐熱性、耐薬品性、電気絶縁性などの特性が重視されます。

地域別:アジア太平洋地域が市場を牽引

* アジア太平洋地域: 2024年に石英市場規模の55.7%を占め、2030年までに7.1%のCAGRで成長すると予測されています。中国、韓国、台湾、日本などの国々が、エレクトロニクス・半導体、太陽光発電産業の主要な生産拠点であるため、この地域が最大の需要地となっています。特に、中国は世界最大の太陽電池生産国であり、半導体製造能力も急速に拡大しています。

* 北米: 2024年に石英市場規模の18.2%を占め、2030年までに4.9%のCAGRで成長する見込みです。半導体産業の再活性化と、特殊ガラス製品の需要が成長を支えています。

* 欧州: 2024年に石英市場規模の15.5%を占め、2030年までに3.8%のCAGRで成長すると予測されています。ドイツ、フランスなどの国々が、光学、照明、特殊化学品分野で安定した需要を維持しています。

* その他の地域: 南米、中東・アフリカ地域は、比較的小規模ながらも、インフラ整備や産業発展に伴い、緩やかな成長が見込まれます。

主要企業:市場は統合され、技術革新が競争優位性を確立

高純度石英市場は、少数の主要企業によって支配されており、技術革新と顧客との長期的な関係が競争優位性を確立しています。主要なプレーヤーには、Momentive Technologies、Heraeus Quarzglas、Shin-Etsu Chemical、Tosoh Quartz、Saint-Gobain Quartzなどが含まれます。これらの企業は、製品の純度、品質、カスタマイズ能力において差別化を図っています。

* Momentive Technologies: 高純度溶融石英製品のリーディングサプライヤーであり、半導体、太陽光発電、照明、光学などの幅広い最終用途産業にサービスを提供しています。同社の製品は、その優れた純度と性能で知られています。

* Heraeus Quarzglas: ドイツに本社を置くグローバル企業で、高純度石英ガラス製品の幅広いポートフォリオを提供しています。半導体、通信、医療、科学研究など、多岐にわたる分野で革新的なソリューションを提供しています。

* Shin-Etsu Chemical: 日本の化学大手であり、半導体製造プロセスで使用される高純度石英製品の主要サプライヤーの一つです。同社の製品は、厳格な品質基準と高い信頼性で評価されています。

* Tosoh Quartz: 日本の東ソーグループの一員であり、半導体製造装置向けの石英ガラス製品に特化しています。同社は、高度な加工技術と品質管理システムを強みとしています。

* Saint-Gobain Quartz: フランスの多国籍企業であるサンゴバンの一部門で、高純度石英ガラス製品を製造しています。半導体、照明、光学、太陽光発電などの産業向けに、幅広い製品とソリューションを提供しています。

これらの企業は、研究開発への継続的な投資を通じて、新しい製造技術や製品の改善に取り組んでいます。例えば、より大型で欠陥の少ない石英るつぼの開発や、極端紫外線(EUV)リソグラフィに対応する超高純度石英材料の開発などが進められています。また、顧客との緊密な連携により、特定の用途要件に合わせたカスタマイズされたソリューションを提供し、長期的なパートナーシップを構築しています。

市場の課題と機会

市場の課題としては、原材料の供給安定性、製造コストの変動、そして環境規制の強化が挙げられます。特に、高純度石英の採掘と精製には、厳格な環境基準が適用されるため、持続可能なサプライチェーンの構築が重要です。また、半導体産業の景気循環は、高純度石英の需要に直接影響を与えるため、市場の変動性に対応する必要があります。

一方で、市場の機会としては、5G、AI、IoTなどの新技術の普及に伴う半導体需要の継続的な拡大、電気自動車や再生可能エネルギー分野での技術革新、そして医療・バイオテクノロジー分野での新たな応用が挙げられます。特に、次世代半導体製造プロセスにおける微細化の進展は、より高い純度と精密な加工が求められる石英製品の需要をさらに押し上げると予想されます。

結論として、高純度石英市場は、エレクトロニクス・半導体産業の成長に牽引され、今後も堅調な拡大が予測されます。技術革新と戦略的なパートナーシップが、この競争の激しい市場で成功するための鍵となるでしょう。

このレポートは、世界のクォーツ市場に関する詳細な分析を提供しています。クォーツは圧電特性を持ち、非常に硬く、腐食しにくい天然鉱物です。市場は製品タイプ、最終用途産業、および地域別にセグメント化されており、収益(USD百万)に基づいて市場規模と予測が示されています。

市場の概要と予測:

世界のクォーツ市場は、2025年には359万トンに達し、2030年までに年平均成長率(CAGR)6.03%で成長し、481万トンに達すると予測されています。

市場の推進要因:

市場成長の主要な推進要因は多岐にわたります。

1. 太陽光発電(ソーラーPV)容量の急増: 再生可能エネルギーへの移行がクォーツ需要を押し上げています。

2. 半導体ノードの微細化: 半導体製造におけるサブ7nmノードの普及により、超高純度クォーツの需要が大幅に増加しています。エレクトロニクスおよび半導体製造は、高純度クォーツの需要を牽引する主要なセグメントであり、2024年には全体の41.03%を占め、2030年までには6.72%のCAGRで拡大すると見込まれています。

3. 人工クォーツ製インテリア表面のブーム: 建築・建設分野における人工クォーツの需要が高まっています。

4. 5G/FTTxにおける光ファイバーの展開: 通信インフラの整備がクォーツの需要を促進しています。

5. 尾鉱由来の高純度クォーツ(HPQ)によるコスト削減: 尾鉱から高純度クォーツを生成する技術がコスト曲線を下げ、市場の拡大に貢献しています。

これらの要因は、2030年までの予測CAGRに約4%を追加するとされています。

市場の抑制要因と課題:

一方で、市場にはいくつかの抑制要因と課題も存在します。

1. クォーツ採掘の生態系への影響: 環境規制の強化が採掘活動に影響を与えています。

2. 精製プロセスのエネルギー集約性: クォーツの精製には多大なエネルギーが必要であり、これがコスト上昇の一因となっています。

3. 気候変動による鉱山操業の中断: 気候変動が鉱山の操業に予期せぬ中断をもたらすリスクがあります。

環境への懸念は、より厳格な許認可プロセスと高いエネルギーコストとして現れており、鉱山拡張のペースを鈍化させています。これにより、生産者は低炭素電力網への移行や、尾鉱をベースとした調達戦略への転換を迫られています。

主要なセグメントと地域:

製品タイプ別では、高純度クォーツ、クォーツ表面・タイル、溶融石英るつぼ、石英ガラス、クォーツクリスタル、シリコンメタルなどが含まれます。最終用途産業別では、エレクトロニクス・半導体、太陽光発電、建築・建設、光ファイバー・通信、自動車などが挙げられます。

地域別では、アジア太平洋地域が市場シェアの55.24%を占める支配的な地域です。これは、中国が半導体、ソーラーパネル、人工石材の統合されたサプライチェーンを有していること、および地域的な強力な政策インセンティブが背景にあります。

競争環境:

高純度クォーツ市場の主要プレイヤーには、Sibelco、The Quartz Corp.、Heraeus Conamic、Jiangsu Pacific Quartzなどが挙げられます。これらの企業は、鉱床の所有権、独自の精製技術、および主要なチップ製造工場での長期的な認定を通じて市場を支配しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に分析されています。

市場機会と将来の展望:

レポートはまた、市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

最終更新日は2025年9月16日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 太陽光発電容量の急増

- 4.2.2 半導体ノードの微細化による超高純度需要の増加

- 4.2.3 人工石英内装表面のブーム

- 4.2.4 5G/FTTxにおける光ファイバーの展開

- 4.2.5 尾鉱由来のHPQによるコスト曲線の低下

-

4.3 市場抑制要因

- 4.3.1 石英採掘の生態学的影響

- 4.3.2 エネルギー集約的な精製プロセス

- 4.3.3 気候変動による鉱山の中断

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 高純度石英

- 5.1.1.1 石英表面およびタイル

- 5.1.1.2 溶融石英るつぼ

- 5.1.1.3 石英ガラス

- 5.1.2 水晶

- 5.1.3 ケイ素金属

-

5.2 エンドユーザー産業別

- 5.2.1 エレクトロニクスおよび半導体

- 5.2.2 太陽光発電

- 5.2.3 建築・建設

- 5.2.4 光ファイバーおよび電気通信

- 5.2.5 自動車

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 オーストラリアン・シリカ・クォーツ・グループ株式会社

- 6.4.3 ダウ

- 6.4.4 イーストホープグループ

- 6.4.5 エルケムASA

- 6.4.6 フェログローブ

- 6.4.7 ホシン・シリコン・インダストリー株式会社

- 6.4.8 イメリス

- 6.4.9 インディア・クォーツ

- 6.4.10 江蘇太平洋石英株式会社

- 6.4.11 マクタス

- 6.4.12 日本電波工業株式会社

- 6.4.13 ノルディック・マイニングASA

- 6.4.14 サンゴバン

- 6.4.15 シベルコ

- 6.4.16 シムコア

- 6.4.17 ザ・クォーツ・コープ

- 6.4.18 ワッカーケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石英は、二酸化ケイ素(SiO2)を主成分とする鉱物であり、地球上で最も一般的な鉱物の一つとして知られています。その結晶構造は六方晶系に属し、モース硬度7という比較的高い硬度を持つことが特徴です。比重は約2.65であり、化学的に非常に安定しているため、酸やアルカリに対する耐性も優れています。また、特定の方向に圧力を加えると電位を発生する「圧電効果」や、温度変化に対して体積変化が少ない「低熱膨張率」といった特異な物理的性質を有しており、これらの特性が多岐にわたる産業分野での利用を可能にしています。天然では、火成岩、変成岩、堆積岩など、様々な岩石中に広く分布しており、その産出量は非常に豊富です。

石英はその結晶の大きさや内包物、色によって多様な種類に分類されます。大きく分けて、肉眼で結晶が確認できる「マクロ結晶質石英」と、微細な結晶が集まって形成される「ミクロ結晶質石英(潜晶質石英)」があります。マクロ結晶質石英の代表例としては、無色透明な「水晶(ロッククリスタル)」が挙げられます。その他にも、紫色を呈する「アメジスト」、黄色い「シトリン」、ピンク色の「ローズクォーツ」、煙のような色合いの「スモーキークォーツ」、乳白色の「ミルキークォーツ」などがあり、これらは主に宝飾品や装飾品として珍重されています。また、ルチルなどの針状結晶を内包する「ルチルクォーツ」も人気です。一方、ミクロ結晶質石英には、半透明な「カルセドニー」があり、さらに縞模様を持つ「アゲート」、不透明で多様な色合いを持つ「ジャスパー」、黒と白の縞模様が特徴の「オニキス」、赤橙色の「カーネリアン」などが含まれます。これらの潜晶質石英も、その美しい色彩や模様から装飾品や工芸品に広く用いられています。

石英の優れた特性は、現代社会の様々な分野で不可欠な材料として活用されています。最も代表的な用途の一つが、その圧電効果を利用した「水晶振動子」です。これは、時計、スマートフォン、コンピュータ、通信機器など、あらゆる電子機器の正確な時間基準や周波数制御に用いられ、現代のデジタル社会を支える基盤技術となっています。また、石英を高温で溶融して作られる「石英ガラス」は、優れた紫外線透過性、耐熱性、化学的安定性を持つことから、半導体製造プロセスにおける反応炉や治具、フォトマスク基板、さらには光ファイバーのコア材料、光学レンズ、プリズム、高出力ランプの封入管など、光学材料としても幅広く利用されています。宝飾品としては、水晶やアメジスト、シトリンなどが美しい輝きを放ち、人々に愛されています。建築分野では、砂や砂利としてコンクリートやモルタルの骨材に、また石英砂岩は建材として利用されます。その高い硬度から、研磨材や研削材、サンドブラストのメディアとしても重宝され、窯業原料やフィルター材、充填材としても活用されるなど、その用途は非常に多岐にわたります。

石英の特性を最大限に引き出すための技術開発は、常に進化を続けています。特に、水晶振動子技術は、高精度な周波数基準を実現するために不可欠であり、ATカットやSCカットといった特定の結晶方位で加工することで、温度特性や安定性を向上させる技術が確立されています。これにより、極めて安定した周波数を供給することが可能となり、通信の高速化や電子機器の高性能化に貢献しています。また、石英ガラスの製造技術も高度化しており、天然の石英砂を原料とする天然石英ガラスに加え、高純度な合成石英ガラスが開発されています。合成石英ガラスは、VAD法(気相軸付け法)やOVD法(外部気相堆積法)などの技術を用いて製造され、不純物含有量が極めて低く、紫外線から赤外線までの広い波長域で高い透過率を持つため、半導体露光装置のレンズや光ファイバーの高性能化に不可欠です。半導体製造においては、石英ガラス製の反応炉や治具、フォトマスク基板が、高温や腐食性ガスに耐え、かつ高純度を保つために不可欠な材料として利用されており、製造プロセスの微細化・高集積化に伴い、より一層の高純度化が求められています。さらに、MEMS(微小電気機械システム)技術においても、石英の微細加工技術が応用され、小型で高性能なセンサーやアクチュエーターの開発が進められています。

石英および石英関連製品の市場は、現代の技術革新と密接に結びついており、特に電子部品、半導体、光通信分野の需要拡大が市場を牽引しています。5G通信の普及、IoTデバイスの増加、AI技術の発展、データセンターの建設ラッシュなどは、水晶振動子や高純度石英ガラスの需要を大きく押し上げています。また、自動車の電装化や自動運転技術の進化、医療機器の高度化も、石英製品の新たな市場を創出しています。供給面では、天然石英はブラジル、米国、マダガスカルなどで採掘され、合成石英は日本、米国、ドイツなどの先進国で高度な技術を用いて製造されています。特に、半導体製造に用いられる高純度石英の供給は限られており、特定のサプライヤーに依存する傾向があります。信越化学工業、旭硝子(AGC)、ヘレウス、コーニングといった企業が主要なプレイヤーとして市場をリードしています。近年では、高純度石英の需要増と供給制約により、価格が上昇する傾向が見られ、地政学的リスクやサプライチェーンの安定性も市場の重要な要素となっています。また、採掘や製造プロセスにおける環境負荷低減への意識の高まりから、持続可能な供給体制の構築が求められています。

石英の将来展望は、技術のさらなる進化と新たな応用分野の開拓によって、非常に明るいものと予測されます。水晶振動子は、5G以降の次世代通信技術(Beyond 5G)や量子コンピュータ、自動運転技術の発展に伴い、より一層の小型化、高精度化、高安定化が求められるでしょう。MEMS技術との融合により、さらに高性能で多機能なデバイスが開発される可能性を秘めています。石英ガラスは、半導体製造プロセスの微細化が限界に近づく中で、EUV(極端紫外線)リソグラフィなどの最先端技術において、より高純度で欠陥の少ない材料が不可欠となり、その製造技術はさらに高度化していくと考えられます。また、光通信分野では、データトラフィックの爆発的な増加に対応するため、低損失かつ広帯域な光ファイバーの需要が継続的に拡大し、宇宙開発や深海探査といった極限環境下での利用にも期待が寄せられています。サステナビリティの観点からは、石英の採掘や加工における環境負荷を低減するための技術開発、使用済み製品のリサイクル技術の確立、省エネルギーな製造プロセスの導入が重要な課題となるでしょう。将来的には、石英の持つユニークな特性を活かしつつ、他の新素材との複合化や、ナノテクノロジーとの融合により、これまで想像もしなかったような新たな機能を持つ材料やデバイスが生まれる可能性も秘めており、石英は今後も私たちの社会の発展に不可欠な役割を果たし続けることでしょう。