銅合金市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

銅合金市場レポートは、種類(真鍮、青銅、銅ニッケル合金、その他)、最終用途産業(建設、自動車、電気・電子、産業機械、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場規模と予測は、上記すべてのセグメントについて、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銅合金市場の概要

市場規模と予測

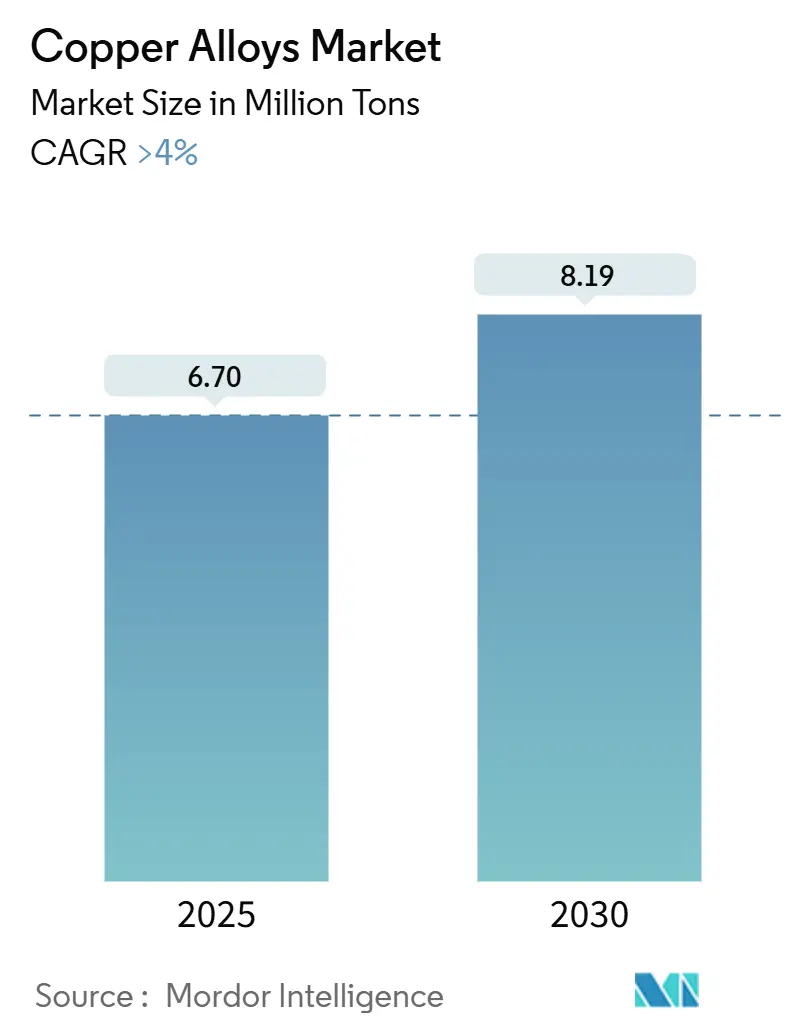

銅合金市場は、2025年には670万トンと推定されており、2030年までに819万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4%を超えると見込まれています。

COVID-19パンデミックの影響

COVID-19パンデミックは、銅合金市場に大きな影響を与えました。ロックダウンと制限によりサプライチェーンが寸断され、銅合金の生産と流通に課題が生じました。しかし、産業活動の再開と制限の緩和に伴い、市場は回復し始め、需要の回復力を示しました。

市場の主要な推進要因と抑制要因

市場は主に、世界的な建設およびインフラ活動の増加、ならびに電気・電子産業の高い成長潜在力によって牽引されています。これらの要因は、市場の成長軌道を維持すると予想されています。

一方で、原材料価格の変動は、予測期間中の市場成長を妨げる可能性のある顕著な抑制要因となっています。

市場の機会

再生可能エネルギーインフラへの投資の増加と5G技術の採用拡大は、今後数年間で市場に有利な機会をもたらすと期待されています。

市場のセグメンテーション

銅合金市場は、タイプ別(真鍮、青銅、銅ニッケル合金、その他)、最終用途産業別(建設、自動車、電気・電子、産業機械、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、これらすべてのセグメントについて数量(トン)で提供されます。

主要な市場トレンドと洞察

1. 電気・電子セグメントが市場を牽引

銅合金市場は、エレクトロニクス、再生可能エネルギー、電気自動車などの産業における多様な用途によって著しい成長を遂げています。これらの合金は、優れた熱伝導性、強度、効率性から高く評価されており、これらの分野で不可欠な材料となっています。

特にエレクトロニクス産業は、銅合金市場の重要な牽引役です。電子機器の熱管理ソリューションでは、銅合金の高い熱伝導性が効率的に熱を放散し、電子部品の性能と寿命を向上させるため、その利用が増加しています。スマートフォン、タブレット、ノートパソコンなどの消費者向け電子機器の需要増加も、製造における銅合金の必要性を高めています。また、エレクトロニクス産業における小型化の傾向も、コンパクトな部品に必要な強度と導電性を提供するこれらの合金の需要を急増させています。

具体的なデータとして、JEITAの2025年1月報告によると、2024年に日本国内で出荷された50インチ以上の薄型テレビは約187万台に達し、大型スクリーンへの嗜好の高まりを示しています。また、ZVEIが2025年3月に報告したところでは、ドイツの電気・デジタル産業は2024年に年間売上高2,201億ユーロを達成し、技術進歩とデジタル化に牽引された堅調なセクターの業績を示しています。

さらに、太陽光や風力などの再生可能エネルギー源への世界的な移行は、銅合金の需要を大幅に増加させています。これらの材料は、再生可能エネルギーシステムにおける効率的な発電と送電に不可欠です。Renewables 2024 Global Status Reportによると、2023年の再生可能エネルギーへの世界的な投資は約6,190億米ドルに達し、前年から8%増加しました。

再生可能エネルギーの採用拡大と消費者向け電子機器の需要増加が相まって、銅合金市場の成長を牽引しており、これらのトレンドは今後も市場の拡大を支えると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域、特に中国は、急速な工業化、都市化、および再生可能エネルギー技術への注力により、世界の銅合金市場を支配しています。

中国の急速な工業化と都市拡大は、同国をアジア太平洋地域における銅合金の最大の生産国および消費国として位置づけています。中国の堅調な需要は、建設、製造、電気用途など、さまざまなセクターに及んでいます。さらに、同地域で急成長している自動車およびエレクトロニクス産業も、部品や配線に銅を大きく依存しています。

中国やインドなどの国々における大規模なインフラ開発プロジェクトは、特に建設および亜鉛めっき分野における銅合金需要の主要な牽引役です。例えば、China Construction Third Engineering Bureau Group Co., Ltd.の2025年2月のデータによると、China Mineral Resources Group Ltd. (CMRG)が2024年に200平方キロメートル以上にわたって開発した雄安新区は、8,300億人民元を超える投資を集めました。また、IBEFが報告した2024-25年度暫定予算では、インフラへの設備投資額が11.1%増加し、GDPの3.4%に相当する1,338.6億米ドルに達しました。

同地域における太陽光発電や電気自動車などの再生可能エネルギー技術の採用は、銅消費量を大幅に増加させています。これらのエネルギーシステムは、効率的な発電と送電を確保するために大量の銅を必要とします。中国は第14次五カ年計画の下で、26の省にわたる太陽光発電設備の設置目標を設定しており、2025年末までに443GWの新規容量を設置することを目指しています。これは、環境負荷の低減とクリーンエネルギー源の促進という広範な目標と一致しています。

電気自動車セクターへの投資コミットメントは、同地域の持続可能性と技術進歩への注力をさらに強調しています。IBEFによると、2024年の注目すべきEV投資には、Tata Motors-JLRの10.7億米ドル、VinFastの最大20億米ドル、Royal Enfieldの3.581億米ドル、Stellantisの2.387億米ドルが含まれます。

結論として、中国が主導するアジア太平洋地域は、その産業成長、インフラ開発、再生可能エネルギーへのコミットメントを通じて、世界の銅合金市場を牽引し続けています。これらの要因は、技術と持続可能性への大規模な投資と相まって、予測期間中も同地域の市場支配を維持すると予想されます。

競争環境

銅合金市場は、部分的に統合された性質を持っています。主要なプレーヤー(順不同)には、Aurubis AG、KME Germany GmbH、Materion Corporation、Mitsubishi Materials Corporation、Freeport-McMoRanなどが含まれます。

最近の業界動向

* 2024年10月: Wieland社がMorgan Bronze Products, Inc.を買収しました。この買収により、Wieland社は経験豊富で熟練したチームを獲得し、北米における銅ベースおよび高性能合金に焦点を当てたエンジニアリング製品の製造、組み立て、サービス能力を拡大することができました。

* 2024年9月: Wieland社は、Aurubis AGからニューヨーク州バッファロー(米国)の圧延製品生産施設を買収しました。バッファロー工場は、主に米国の顧客基盤に銅および銅合金製のストリップおよびシートメタルを供給しています。この買収は、Wieland社が北米での存在感を強化し、半製品の能力と生産量を拡大するという戦略と一致しています。

銅合金市場に関する本レポートは、銅と亜鉛、錫、ニッケル、アルミニウムなどの他の元素を組み合わせることで、強度、耐食性、硬度、導電性といった特性が強化された金属である銅合金に焦点を当てています。市場は、タイプ別、最終用途産業別、地域別に詳細に分析されており、タイプ別では真鍮、青銅、銅ニッケル合金、その他(銅クロム合金、銅ジルコニウム合金など)に分類されます。最終用途産業別では建設、自動車、電気・電子、海洋、産業機械、その他に区分され、地域別ではアジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる27カ国の市場規模と予測が、数量(トン)ベースで提供されています。

銅合金市場は堅調な成長が見込まれており、2024年には643万トンと推定された市場規模は、2025年には670万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4%以上で成長し、2030年には819万トンに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測がカバーされています。

市場の成長を牽引する主な要因としては、世界的な建設およびインフラ活動の増加が挙げられます。都市化の進展や新興国でのインフラ整備が需要を押し上げており、特に電気・電子産業の成長も銅合金市場にとって高い潜在力を持つドライバーとなっています。銅合金は、その優れた導電性や耐食性から、スマートフォン、家電製品、通信機器などの幅広い電子部品に不可欠です。

一方で、市場の成長を抑制する要因としては、銅合金の原材料価格の変動が挙げられます。銅価格の不安定さは製造コストに影響を与え、市場の不確実性を高める可能性があります。その他にも、特定の規制や代替材料の出現などが制約となる場合があります。本レポートでは、業界のバリューチェーン分析に加え、サプライヤーや消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析も実施されています。

地域別に見ると、アジア太平洋地域が銅合金市場において最大の市場シェアを占めており、予測期間(2025年~2030年)においても最も高いCAGRで成長すると推定されています。中国、インド、日本、韓国などの国々がこの地域の成長を牽引しており、特に建設、自動車、電気・電子産業の活発な活動が寄与しています。北米や欧州も重要な市場ですが、アジア太平洋地域の成長が際立っています。

将来の市場機会とトレンドとしては、再生可能エネルギーインフラへの投資の増加が注目されています。太陽光発電や風力発電などの設備には高い導電性を持つ銅合金が不可欠であり、世界的な脱炭素化の流れが新たな需要を生み出すと期待されます。また、5G技術の普及と拡大も、通信インフラや関連デバイスにおける銅合金の需要を増加させる大きな潜在力を持っています。

競争環境については、合併・買収、合弁事業、提携、契約などの活動が活発に行われています。主要な市場プレイヤーとしては、Aurubis AG、Freeport-McMoRan、KME Germany GmbH、Materion Corporation、Mitsubishi Materials Corporationなどが挙げられます。これらの企業は、市場シェアの拡大や競争優位性の確立のために様々な戦略を採用しており、本レポートではこれらの主要企業のプロファイルも提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 世界的な建設およびインフラ活動の増加

- 4.1.2 成長する電気・電子産業における高い潜在力

- 4.2 阻害要因

- 4.2.1 銅合金の原材料価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (数量ベースの市場規模)

- 5.1 タイプ

- 5.1.1 真鍮

- 5.1.2 青銅

- 5.1.3 銅ニッケル合金

- 5.1.4 その他

- 5.2 最終用途産業

- 5.2.1 建設

- 5.2.2 自動車

- 5.2.3 電気・電子

- 5.2.4 海洋

- 5.2.5 産業機械

- 5.2.6 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 インドネシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロファイル

- 6.4.1 ALB COPPER ALLOYS COMPANY LTD.

- 6.4.2 Anchor Bronze & Metals

- 6.4.3 Anhui Truchum Advanced Materials & Technology Co., Ltd.

- 6.4.4 Aurubis AG

- 6.4.5 Aviva Metals

- 6.4.6 Belmont Metals

- 6.4.7 Copper Alloys Ltd.

- 6.4.8 Freeport-McMoRan

- 6.4.9 FUKUDA METAL FOIL & POWDER CO., LTD.

- 6.4.10 JX Advanced Metals Corporation

- 6.4.11 KME Germany GmbH

- 6.4.12 Materion Corporation

- 6.4.13 Mitsubishi Materials Corporation

- 6.4.14 NGK Metals

- 6.4.15 Wieland-Werke AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 再生可能エネルギーインフラへの投資の増加

- 7.2 5G技術の拡大に伴う潜在能力の向上

*** 本調査レポートに関するお問い合わせ ***

銅合金は、銅を主成分とし、他の金属元素を意図的に添加することで、純銅が持つ優れた電気伝導性や熱伝導性に加え、強度、硬度、耐食性、加工性、耐摩耗性といった多様な特性を向上させた金属材料の総称でございます。純銅は非常に柔らかく、強度や耐摩耗性に課題があるため、古くから人類は錫や亜鉛などを混ぜることで、より実用的な金属材料を生み出してきました。例えば、紀元前には既に青銅器が作られており、その歴史は非常に古く、現代においても産業の基盤を支える重要な素材として広く利用されております。添加される元素の種類や量によって、その特性は大きく変化し、それぞれの用途に最適な合金が開発・利用されているのが特徴でございます。

銅合金には多種多様な種類が存在し、それぞれが独自の特性と用途を持っております。代表的なものとしては、まず「黄銅(真鍮)」が挙げられます。これは銅と亜鉛の合金で、亜鉛の含有量によって特性が異なりますが、一般的に加工性、鋳造性、耐食性に優れ、美しい金色を呈します。ねじ、ボルト、配管部品、楽器、装飾品などに広く用いられております。次に「青銅(ブロンズ)」は、銅と錫を主成分とする合金で、黄銅よりも強度、硬度、耐摩耗性、耐食性に優れております。特にリン青銅はバネ性や導電性が高く、コネクタやスイッチなどの電気部品に、アルミ青銅は強度と耐食性が高く、船舶部品やポンプ部品に利用されます。また、「白銅(キュプロニッケル)」は銅とニッケルの合金で、特に海水に対する耐食性が非常に高く、船舶の熱交換器や配管、貨幣などに使われます。銀白色の美しい外観を持つ「洋白(ニッケルシルバー)」は、銅、亜鉛、ニッケルの三元合金で、食器、装飾品、楽器、電気接点などに利用されております。さらに、高強度と高導電性を両立する「ベリリウム銅」は、銅に少量のベリリウムを添加した合金で、非磁性、耐疲労性にも優れるため、精密機器のコネクタ、スイッチ、工具、医療機器などに不可欠な材料となっております。この他にも、高導電性と耐熱性を兼ね備える「クロム銅」や、優れた被削性を持つ「テルル銅」など、特定の用途に特化した高性能な銅合金が数多く開発されております。

これらの銅合金は、その優れた特性から非常に幅広い分野で利用されております。電気・電子分野では、高い導電性と加工性、耐熱性が求められるコネクタ、端子、リードフレーム、スイッチ、モーター部品、配線材などに不可欠な材料です。自動車産業においては、熱伝導性や耐食性が重要なラジエーター、熱交換器、ブレーキ部品、ベアリング、各種電装部品に用いられております。建築・配管分野では、耐食性や加工性、美観からバルブ、継手、給水管、ガス管、屋根材、装飾品などに利用され、その耐久性が高く評価されております。産業機械分野では、耐摩耗性や強度が必要とされる軸受、歯車、ポンプ部品、バルブ、金型などに使われ、機械の信頼性向上に貢献しております。特に海水に対する高い耐食性を持つ銅合金は、船舶や海洋構造物の熱交換器、配管、プロペラ、船体部品といった過酷な環境下で使用される部品に不可欠です。また、日用品や装飾品としては、美しい外観と加工性から食器、楽器、美術工芸品、貨幣などに用いられ、私たちの生活に彩りを与えております。医療機器分野においても、非磁性や耐食性が求められるMRI装置部品や手術器具などに利用されるなど、その用途は多岐にわたります。

銅合金の製造と利用を支える関連技術も多岐にわたります。まず、製造技術としては、溶解・鋳造技術が基盤となります。連続鋳造、砂型鋳造、ダイカストなど、用途に応じた様々な鋳造法が用いられ、合金成分の精密な制御が品質を左右します。次に、圧延、引抜き、鍛造、押出しといった塑性加工技術は、材料に所望の形状を付与し、同時に内部組織を微細化・均一化することで、強度や延性を向上させます。複雑な形状や多孔質材料の製造には粉末冶金技術も活用されます。また、熱処理技術は、銅合金の特性を最適化するために不可欠です。焼鈍によって加工硬化を除去し延性を回復させたり、時効処理(析出硬化)によって強度や硬度を大幅に向上させたり、溶体化処理によって特定の相を固溶させたりするなど、目的に応じた熱処理が施されます。表面処理技術も重要で、耐食性、導電性、美観の向上を目的としたニッケルめっき、クロムめっき、錫めっき、銀めっき、金めっきなどが広く行われます。さらに、黒化処理や不動態化処理といった化成処理、研磨やバフ研磨による美観向上も重要な技術です。部品同士を接合する技術としては、ろう付け、TIG溶接やMIG溶接などの溶接技術、摩擦攪拌接合(FSW)などが用いられます。これらの技術は、銅合金の特性を最大限に引き出し、多様な製品へと応用するために不可欠なものでございます。

銅合金の市場背景は、グローバルな経済動向や技術革新に大きく影響されております。近年、電気自動車(EV)の普及、再生可能エネルギー(太陽光発電、風力発電)の導入拡大、5G通信インフラの整備、データセンター需要の増加といったトレンドが、高機能な銅合金の需要を牽引しております。EVではモーターやバッテリー接続部品に高導電性・高強度合金が、再生可能エネルギー分野では効率的な電力伝送や熱交換に銅合金が不可欠です。供給面では、チリやペルーといった主要な銅生産国の動向や精錬能力が市場に影響を与え、銅地金価格の国際的な変動は合金価格に直接的な影響を及ぼします。また、環境規制の強化も市場に大きな影響を与えております。RoHS指令やREACH規則といった有害物質の使用制限は、鉛やカドミウムを含まない環境配慮型合金の開発を促進し、鉛フリー化の流れが加速しております。他方、アルミニウム合金やステンレス鋼といった他の金属材料との競合も常に存在し、銅合金はその優れた特性を活かしつつ、コストパフォーマンスや環境性能の面で優位性を保つための技術開発が求められております。リサイクル銅の活用も進んでおり、持続可能なサプライチェーンの構築が重要な課題となっております。

将来に向けて、銅合金はさらなる高機能化と環境対応が求められ、その進化が期待されております。高機能化の方向性としては、EVの高性能化に対応するため、より高い導電性と強度を両立する合金や、モーターの小型・高出力化に貢献する耐熱性に優れた合金の開発が進められるでしょう。5GやBeyond 5Gといった次世代通信技術の進展に伴い、高周波特性に優れ、低誘電損失を実現する合金の需要も高まります。また、極限環境下(高温、高圧、腐食性環境)での使用に耐える合金や、軽量化と高強度を両立する合金の開発も重要なテーマです。環境対応の面では、リサイクル技術のさらなる高度化と、リサイクル材の積極的な活用が推進され、資源循環型社会の実現に貢献します。鉛やカドミウムなどの有害物質を含まない環境配慮型合金の開発は引き続き重要であり、製造プロセスにおける省エネルギー化も進められるでしょう。新分野への応用としては、抗菌性銅合金の医療・ヘルスケア分野への展開や、宇宙・航空分野における軽量・高強度・耐熱性材料としての利用が期待されます。AIやIoTデバイスの進化は、新たな電子部品需要を生み出し、銅合金の活躍の場を広げるでしょう。これらの技術革新を支えるためには、AIを活用した材料設計やプロセス最適化、シミュレーション技術による特性予測といったデジタル技術との融合が不可欠となります。一方で、原材料価格の変動リスク、技術開発競争の激化、そして熟練技術者の育成と継承といった課題も存在しており、これらを克服しながら、銅合金は今後も社会の発展に不可欠な素材として進化を続けていくことと存じます。