ポリアミド衝撃改質剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ポリアミド系衝撃改質剤市場レポートは、業界を製品タイプ(PA 6、PA 66)、改質剤タイプ(アクリル系衝撃改質剤(AIM)、メタクリレート・ブタジエン・スチレン(MBS)など)、用途(自動車、建築・建設など)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリアミド衝撃改質剤市場の概要

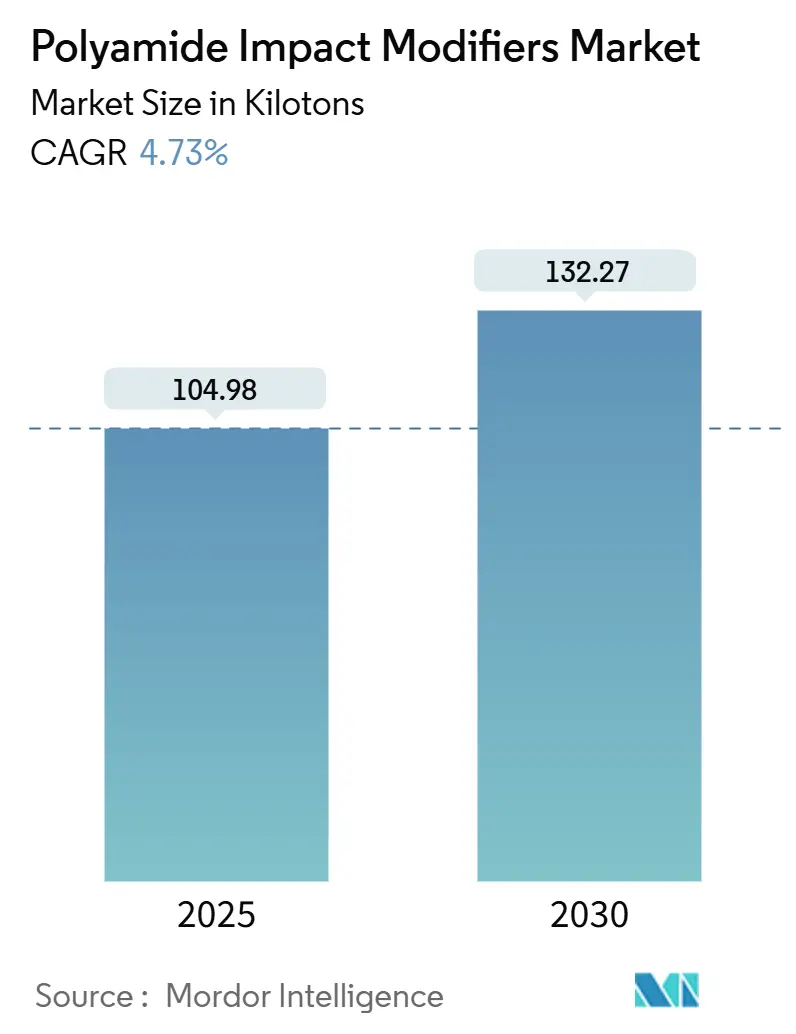

ポリアミド衝撃改質剤市場は、2025年には104.98キロトンと推定され、2030年までに132.27キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.73%です。COVID-19パンデミック期間中、経済状況、サプライチェーンの混乱、各産業における需要の変化といった要因により、市場は変動を経験しました。しかし、産業活動の再開に伴い、耐久性および耐衝撃性材料への需要が高まり、ポリアミド衝撃改質剤の需要は回復しました。

市場の主な推進要因としては、自動車産業におけるポリアミドの採用拡大、およびエレクトロニクス産業と建設産業の成長が挙げられます。一方、環境問題は市場にとって課題となっています。しかし、バイオベースポリアミドにおけるポリアミド衝撃改質剤の新たな機会が、予測期間中に市場成長の機会を提供すると期待されています。地域別では、アジア太平洋地域が市場を支配しており、中国やインドのような国々では製造業が急速に拡大しているため、耐久性および耐衝撃性材料の需要が高まっています。

世界のポリアミド衝撃改質剤市場の動向と洞察

自動車分野が市場を牽引

PA 66は、その優れた機械的特性、耐熱性、耐薬品性から、エンジン部品、ギア、ベアリング、水タンクブラケット、ギアシフト機構、ホイールリム、電動工具、電気自動車用高電圧コネクタなどに使用されています。

ポリアミド衝撃改質剤は、ポリアミドベース部品の耐衝撃性、柔軟性、熱安定性を向上させることで、自動車産業において極めて重要な役割を果たしています。これらの改質により、重要な自動車部品が機械的ストレス、温度変化、過酷な環境条件に耐えることができ、性能と寿命の向上に貢献しています。衝撃改質剤を組み込むことで、メーカーは要求の厳しい自動車用途向けにポリアミド6(PA6)およびポリアミド66(PA66)を最適化しつつ、軽量特性を維持して燃費効率と持続可能性を向上させることができます。

自動車用途におけるポリアミド用衝撃改質剤の著しい革新が、調査対象市場の需要を牽引すると予想されています。例えば、2024年2月には、SK Functional Polymer(SKFP)が、ポリアミドコンパウンドの耐衝撃性を高めるために設計された反応性プラスチック添加剤「Lotader 4700T」を発表しました。PA6およびPA66で成功裏にテストされたLotader 4700Tは、高い靭性を実現しつつ良好な流動性を維持するため、複雑な形状の射出成形に理想的です。さらに、特に自動車用途において、リサイクルポリアミドの性能を向上させます。ポリアミドとの直接ドライブレンド射出により、中程度の靭性を持つ成形部品を費用対効果の高い方法で製造できます。

Organisation Internationale des Constructeurs d’Automobiles(OICA)によると、2023年には乗用車と商用車を含む約9,354万台の車両が世界中で生産されました。世界の乗用車生産台数は前年比11%増の6,802万台に達し、約2,140万台の小型商用車(LCV)が2023年に世界中で生産されました。

中国は、年間販売台数と製造生産高において世界最大の自動車市場であり続けており、国内生産台数は2025年までに3,500万台に達すると予想されています。中国自動車工業協会によると、2023年の同国の自動車総生産台数は3,128万台に達しました。新エネルギー車(NEV)分野では、中国自動車工業協会(CAAM)の報告によると、2024年の生産台数は前年比34.4%増の1,289万台、販売台数は35.5%増の1,287万台となりました。

2024年3月現在、インドを代表する自動車メーカーの1つであるタタ・モーターズは、タミル・ナードゥ州の製造インフラに多額の投資を行うことを発表しました。ムンバイに本社を置く同社は、同州に先進的な車両製造施設を設立するために9,000クローレ(約10億3,766万米ドル)を割り当てました。

自動車製造業の進化と電気自動車生産の急増に伴い、予測期間中、ポリアミド衝撃改質剤の需要は増加すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域には、中国、インド、日本、韓国などが含まれます。

2024年8月、INVISTA Nylon Chemicals (China) Co.は、上海化学工業園区(SCIP)におけるナイロン6,6ポリマー工場の拡張が成功裏に完了したことを発表しました。総投資額17.5億人民元(約2億4,000万米ドル)のこの拡張により、同工場の年間生産能力は40万トンに倍増しました。この開発は、INVISTAの統合されたナイロン6,6バリューチェーンを強化し、高品質製品への需要増加に対応します。

2024年4月、DOMO Chemicalsは、中国浙江省嘉興市海塩に新しい製造施設を開設しました。40,000平方メートルの敷地をカバーするこの工場では、初期能力35キロトンでTECHNYLポリアミドベースのグレードを生産しています。同社の革新と持続可能性へのコミットメントを支援するため、施設の能力を50キロトンに拡大する計画が進行中です。

中国の商業建設市場は成長が見込まれています。北京、上海、天津の主要なショッピングモールでは大規模な改修が進められています。上海のプラザ66は2024年に新しいセクションをオープンし、第3段階の拡張が現在進行中で、2026年までに完了する予定です。

インドの建設部門は、主要な政府イニシアチブ、物流および倉庫インフラへの多額の投資、持続可能な開発への強い重点によって、大幅な成長が見込まれています。Pradhan Mantri Awas Yojana-Urban(PMAY-U)プログラムは目覚ましい進展を遂げ、1,180万戸の住宅が承認されました。2024年9月10日現在、866万戸の住宅が完成し、1,150万戸が建設中です。

インド自動車工業会(SIAM)によると、インドは2024会計年度に3,061万台の自動車を生産しました。同国は排出量削減のため、電気自動車にますます注力しています。2024年4月、世界をリードする自動車メーカーであるテスラは、2025年までにインドに製造施設を設立する計画を発表しました。

建設、自動車、エレクトロニクス産業の急速な成長は、ポリアミドを様々な部品の製造に広く使用しているアジア太平洋地域において、今後数年間でポリアミド衝撃改質剤の需要を牽引すると予想されます。

競争環境

ポリアミド衝撃改質剤市場は、部分的に統合された性質を持っています。市場の主要なプレーヤー(順不同)には、SI Group, Inc.、Mitsubishi Chemical Group Corporation、Dow、Altana、KUMHO POLYCHEMなどが含まれます。

最近の業界動向

* 2024年2月: SK Functional Polymerは、ポリアミドおよびABSの塗装性を向上させるために調整された新しい反応性プラスチック添加剤「Lotader 4700T」を発表しました。Lotader 4700Tは、PA6およびPA6.6を含む様々なポリアミドに適用されます。この革新的な製品は、複雑な形状の射出成形を容易にするだけでなく、リサイクルポリアミドの性能を向上させ、自動車用途により適したものにします。

* 2023年11月: SKFPは、40%のメタクリル酸メチル含有量を持つ新しいエチレン-アクリレートコポリマー「LOTRYL 40MA05T」を発表しました。この製品は主に、フレキシブルケーブル、およびバージンおよびリサイクルされたエンジニアリングプラスチックの衝撃改質と柔軟化といった市場をターゲットとしています。

このレポートは、ポリアミドインパクトモディファイア市場に関する包括的な分析を提供しています。ポリアミドインパクトモディファイアは、ポリアミド6(PA6)およびポリアミド66(PA66)といったポリアミド材料の靭性、柔軟性、耐衝撃性を大幅に向上させるために不可欠な添加剤です。特に低温環境下での機械的ストレスに対する材料の耐久性を確保する上で重要な役割を果たします。

市場の現状と将来予測に関して、2024年における市場規模は100.01キロトンと推定されています。この市場は着実に成長し、2025年には104.98キロトンに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)4.73%という堅調な伸びが期待されており、2030年には市場規模が132.27キロトンに達すると見込まれています。地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを保持するとともに、予測期間中(2025年~2030年)に最も高いCAGRで成長する見込みです。市場を牽引する主要企業としては、SI Group, Inc.、Mitsubishi Chemical Group Corporation、Dow、Altana、KUMHO POLYCHEMなどが挙げられます。

市場の成長を促進する主な要因としては、自動車産業におけるポリアミドの採用が拡大している点が挙げられます。ポリアミドは軽量化や高性能化に貢献するため、自動車部品への需要が高まっています。また、エレクトロニクス産業や建設産業の継続的な成長も、ポリアミドインパクトモディファイア市場の拡大に大きく寄与しています。一方で、環境規制の強化や持続可能性への意識の高まりといった環境的課題が、市場の成長を抑制する可能性のある要因として指摘されています。レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争構造と魅力を詳細に評価しています。

市場は多角的にセグメント化されており、詳細な分析が提供されています。

製品タイプでは、ポリアミド6(PA6)とポリアミド66(PA66)の二つの主要なタイプに分類されます。

モディファイアタイプは、アクリル系インパクトモディファイア(AIM)、メタクリレート-ブタジエン-スチレン(MBS)、エチレンプロピレンジエンモノマー(EPDM)、ポリオレフィンエラストマー(POE)、ブチルアクリレート、スチレン-エチレン-ブチレン-スチレン(SEBS)およびスチレン-ブタジエン-スチレン(SBS)、その他のモディファイアタイプといった多様な種類に細分化されています。

用途別では、自動車、建築・建設、電気・電子、輸送(自動車を除く)、その他の幅広いアプリケーション分野が対象となります。

地域別分析では、アジア太平洋地域(中国、インド、日本、韓国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他のヨーロッパ地域)、およびその他の地域といった主要な地理的区分が詳細に調査されています。

各セグメントにおける市場規模と予測は、ボリューム(トン)を基準として算出されており、主要地域にわたる11カ国が分析対象に含まれています。

競争環境のセクションでは、市場における主要プレイヤーの動向が詳しく解説されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動の分析が含まれます。また、市場シェアのランキング分析や、各主要企業が市場で優位性を確立するために採用している戦略についても言及されています。具体的には、ALTANA、Dow、GRAFT POLYMER d.o.o.、Kaneka Corporation、Kraton Corporation、KUMHO POLYCHEM、L. Brugge-mann GmbH & Co. KG、Mitsubishi Chemical Group Corporation、SI Group, Inc.、SK Functional Polymerといった企業のプロファイルが提供され、その事業概要や市場での位置付けが示されています。

市場の機会と将来のトレンドとしては、バイオベースポリアミドの分野におけるポリアミドインパクトモディファイアの新たな用途開発が注目されています。これは、持続可能性への関心の高まりとともに、市場に新たな成長機会をもたらす可能性を秘めています。

本レポートは、調査の前提条件と市場定義、および調査範囲を明確に設定しています。また、厳格な調査方法論に基づいて分析が実施されており、信頼性の高い情報を提供しています。過去の市場データは2019年から2024年までを網羅し、2025年から2030年までの詳細な市場予測が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 自動車産業におけるポリアミドの採用拡大がポリアミド衝撃改質剤市場を牽引

- 4.1.2 成長するエレクトロニクスおよび建設産業がポリアミド衝撃改質剤市場を牽引

-

4.2 阻害要因

- 4.2.1 ポリアミド衝撃改質剤市場に影響を与える環境課題

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 Pa 6

- 5.1.2 Pa 66

-

5.2 改質剤タイプ

- 5.2.1 アクリル系衝撃改質剤 (AIM)

- 5.2.2 メタクリレート-ブタジエン-スチレン (MBS)

- 5.2.3 エチレンプロピレンジエンモノマー (EPDM)

- 5.2.4 ポリオレフィンエラストマー (POE)

- 5.2.5 ブチルアクリレート

- 5.2.6 スチレン-エチレン-ブチレン-スチレン (SEBS) および スチレン-ブタジエン-スチレン (SBS)

- 5.2.7 その他の改質剤タイプ

-

5.3 用途

- 5.3.1 自動車

- 5.3.2 建築・建設

- 5.3.3 電気・電子

- 5.3.4 輸送 (自動車を除く)

- 5.3.5 その他の用途

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 その他の地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 ALTANA

- 6.4.2 Dow

- 6.4.3 GRAFT POLYMER d.o.o.

- 6.4.4 Kaneka Corporation

- 6.4.5 Kraton Corporation

- 6.4.6 KUMHO POLYCHEM

- 6.4.7 L. Brugge-mann GmbH & Co. KG

- 6.4.8 Mitsubishi Chemical Group Corporation

- 6.4.9 SI Group, Inc.

- 6.4.10 SK Functional Polymer

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースポリアミドにおけるポリアミド改質剤の新たな機会

*** 本調査レポートに関するお問い合わせ ***

ポリアミド衝撃改質剤は、エンジニアリングプラスチックの代表格であるポリアミド(PA)樹脂の衝撃強度、特に低温下での脆性やノッチ感度を大幅に改善するために用いられる高分子添加剤でございます。ポリアミドは優れた機械的強度、耐熱性、耐薬品性、耐摩耗性を持つ一方で、特定の条件下では衝撃に弱いという課題を抱えておりました。この改質剤は、ポリアミドマトリックス中に微細なゴム状粒子として分散することで、応力集中を緩和し、クラックの発生や進展を抑制するメカニズムで機能いたします。これにより、ポリアミドの靭性や耐久性が向上し、より幅広い用途での利用が可能となります。

ポリアミド衝撃改質剤には、その化学構造や機能性に基づいていくつかの主要な種類がございます。最も一般的に使用されるのは、エチレン系共重合体、スチレン系共重合体、アクリル系共重合体でございます。エチレン系共重合体としては、エチレン-プロピレンゴム(EPR)やエチレン-プロピレン-ジエンゴム(EPDM)を無水マレイン酸などでグラフト変性したものが主流です。この無水マレイン酸グラフトEPDM(MAH-g-EPDM)は、ポリアミドのアミド基と反応することで、改質剤とポリアミドマトリックス間の界面接着性を高め、優れた衝撃改質効果を発揮いたします。スチレン系共重合体では、スチレン-ブタジエン-スチレン(SBS)やスチレン-エチレン-ブチレン-スチレン(SEBS)が用いられ、これらも同様に無水マレイン酸などでグラフト変性されることが多く、特にMAH-g-SEBSは耐候性にも優れる特徴がございます。アクリル系共重合体は、アクリルゴムを主成分とし、多層構造を持つコアシェル型改質剤として開発されており、耐候性や耐熱性が求められる用途に適しております。その他にも、ポリオレフィン系共重合体や特殊なポリエステルエラストマー、ポリウレタンエラストマーなどが特定の要求性能に応じて使用されることもございます。近年では、環境配慮の観点から、バイオマス由来の衝撃改質剤の研究開発も進められております。

これらの衝撃改質剤は、多岐にわたる産業分野で利用されております。最も大きな用途の一つは自動車部品でございます。エンジンカバー、インテークマニホールド、エアバッグハウジング、コネクタ、バンパーサポート、内装部品などに使用され、自動車の軽量化、高強度化、衝突安全性の向上に大きく貢献しております。また、電気・電子部品分野では、コネクタ、スイッチ、ブレーカーハウジング、ケーブルタイ、家電製品の筐体などに適用され、耐衝撃性、難燃性、電気特性のバランスが求められる製品の信頼性向上に寄与しております。産業機械部品としては、ギア、ベアリングケージ、ポンプ部品、電動工具ハウジングなどに使用され、耐久性、耐摩耗性、耐疲労性の向上に貢献いたします。さらに、日用品やスポーツ用品(スキービンディング、自転車部品、ヘルメット、工具のグリップなど)、建材(窓枠、ドア部品、配管継手など)といった幅広い分野で、製品の安全性、快適性、耐久性を高めるために不可欠な材料となっております。

ポリアミド衝撃改質剤の製造・利用には、いくつかの関連技術が深く関わっております。まず、ポリアミド樹脂と衝撃改質剤、そしてガラス繊維や難燃剤、安定剤などの他の添加剤を均一に混合・溶融・混練する「コンパウンディング技術」が非常に重要でございます。一般的には二軸押出機が使用され、改質剤の分散状態が最終製品の物性に直接影響するため、適切なスクリュー構成、温度プロファイル、せん断条件の最適化が不可欠です。また、改質剤とポリアミドマトリックス間の界面接着性を高める「界面接着性向上技術」も鍵となります。無水マレイン酸グラフト変性はその代表例ですが、エポキシ基やオキサゾリン基など、ポリアミドのアミド基と反応する様々な官能基を導入する技術も開発されております。近年では、クレイやカーボンナノチューブといったナノフィラーを併用し、衝撃強度だけでなく剛性や耐熱性も同時に向上させる「ナノコンポジット技術」の研究も進められております。さらに、分子動力学シミュレーションや有限要素解析を用いた「シミュレーション技術」により、改質剤の分散状態や応力分布、クラック進展メカニズムを予測し、効率的な材料設計に役立てる取り組みも行われております。

市場背景としましては、ポリアミド衝撃改質剤の需要は堅調に推移しております。特に自動車産業における軽量化と電動化(EV化)の進展は、金属部品から樹脂部品への代替を加速させ、ポリアミド樹脂の使用量を増加させております。これに伴い、衝突安全性や耐久性への要求が高まる中で、衝撃改質剤の需要は今後も拡大が見込まれます。また、5GやIoTの普及による高性能な電気・電子部品の需要増加も、ポリアミドの耐衝撃性向上を不可欠なものとしております。環境規制の強化とサステナビリティへの意識の高まりから、リサイクルポリアミドやバイオベースポリアミドの利用が増えており、これらの物性補完としての衝撃改質剤の役割も重要性を増しております。主要なサプライヤーとしては、ダウ(Dow)、エクソンモービル(ExxonMobil)、三井化学、住友化学、クラレ、LG化学、アルケマ(Arkema)などが挙げられ、各社は独自のグラフト変性技術や共重合技術を駆使して、高性能な製品を提供し、市場競争を繰り広げております。

将来展望としましては、ポリアミド衝撃改質剤はさらなる高性能化と多機能化が求められるでしょう。より低温での衝撃強度、耐熱性、耐候性、耐薬品性など、複合的な性能向上を目指した改質剤の開発が進むと予想されます。また、難燃性や導電性といった特殊機能を付与したポリアミドに対応する改質剤も必要とされます。環境対応は今後も重要なテーマであり、バイオマス由来の衝撃改質剤や、リサイクルプロセスに適した改質剤の開発が加速するでしょう。ライフサイクルアセスメント(LCA)を考慮した製品設計がより一層重視されるようになります。自動車や航空機分野でのさらなる軽量化ニーズに応えるため、高強度・高剛性を維持しつつ、より薄肉化を可能にする改質技術の進化も期待されます。繊維強化プラスチック(FRP)との組み合わせにおける衝撃改質効果の最適化も進むでしょう。将来的には、自己修復機能を持つポリアミドや、センサー機能を内包するポリアミドなど、スマートマテリアルとしての進化に伴い、衝撃改質剤もその機能発現をサポートする形で進化する可能性を秘めております。材料設計やプロセス最適化において、AIやデータサイエンスを活用することで、開発期間の短縮と性能の最大化が図られることも期待されており、ポリアミド衝撃改質剤は今後も進化を続け、様々な産業の発展に貢献していくことと存じます。