変圧器油市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

変圧器油市場レポートは、種類(鉱物油系、シリコーン系、バイオ系)、用途(変圧器、開閉装置、回路遮断器、コンデンサ、その他用途)、エンドユーザー産業(発電、送電・配電、鉄道・地下鉄、その他エンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって業界を区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

変圧器油市場の概要:成長トレンドと予測(2025年~2030年)

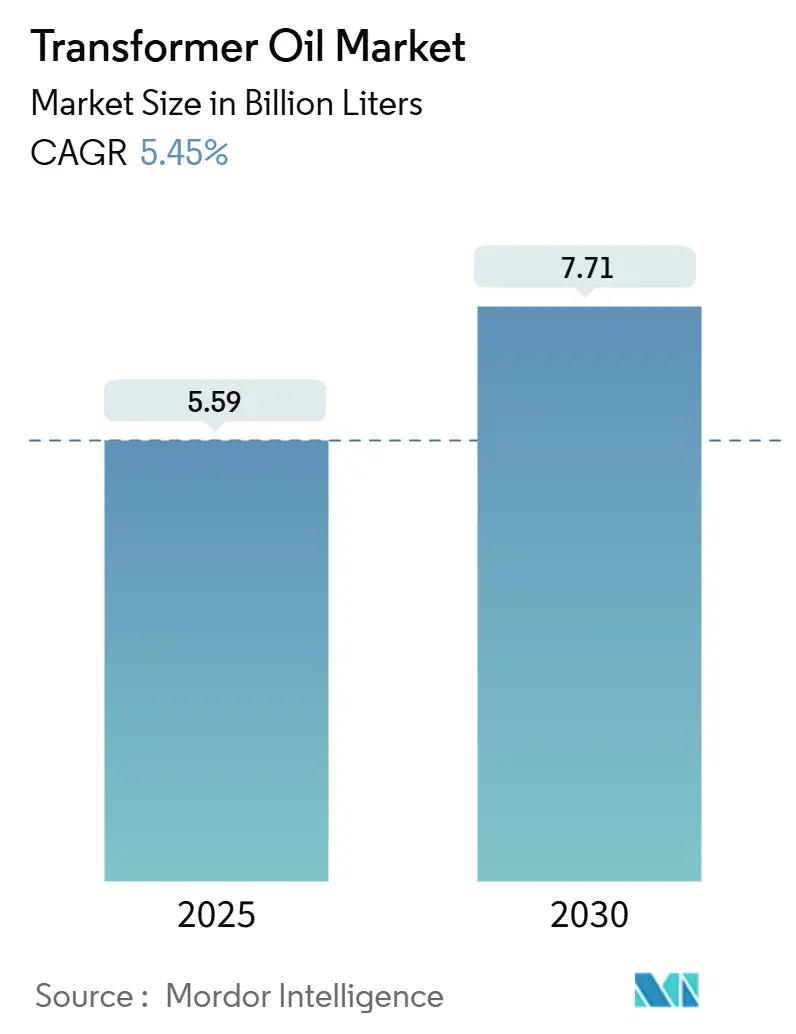

変圧器油市場は、2025年には55.9億リットルと推定され、2030年には77.1億リットルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.45%で成長すると予測されています。この成長は、電力需要の増加、大規模な送電網の拡張、およびより厳格な信頼性基準によって支えられています。急速に成長する経済圏で新たに建設される送電インフラのあらゆるキロメートルが、変圧器絶縁油の需要を増加させ、建設活動と油の消費が直接的に結びついています。鉱物油系製品は、その成熟したサプライチェーンと価格競争力により依然として優位を占めていますが、欧州での精製所の合理化によって引き起こされる供給不安は、すでに購入者にリスクエクスポージャーの再評価を促しています。並行して、環境に配慮した天然エステルが公共調達ガイドラインで注目されるようになり、明示的な義務がない場合でも仕様基準が微妙に変化しています。これらの動向は、電力会社が単一の普遍的なグレードを推進するのではなく、2つの異なる製品ファミリー間で供給量を分散させる将来のポートフォリオを示唆しています。

主要なレポートのポイント

* タイプ別: 鉱物油系変圧器油が市場の90%を占めていますが、バイオベース系エステルは7.88%のCAGRで最も速い成長が見込まれています。

* 用途別: 変圧器が73%と最大のシェアを占め、5.79%のCAGRで最も速い成長を遂げる用途でもあります。

* 最終用途産業別: 送電・配電部門が2024年に総量の52%を占め、5.66%のCAGRで最も速い成長を遂げるセグメントです。

* 地域別: アジア太平洋地域が2024年に総量の46%を占め、5.71%のCAGRで最も速い成長を遂げるセグメントです。

世界の変圧器油市場のトレンドと洞察(促進要因)

1. アジア太平洋地域における電力網の拡大:

アジア太平洋地域における急速な送電網の拡張は、この地域の変圧器油市場を世界の需要の最前線に置いています。特にインドは、2024年から2025年にかけて世界の液体燃料需要増加に最大の貢献をすると予測されており、これは変圧器の設置にも反映されています。農村地域の電化の進展により、プロジェクトのスケジュールを保護するために複数年契約が締結される動きが見られます。これにより、近隣諸国でのスポット供給が逼迫し、国境を越えたインフラプロジェクトの入札価格に影響を与えています。また、この地域の需要増加は、電力会社の技術者がより高い周囲温度での油の性能をテストしており、堅牢な酸化安定性の重要性を高めています。この要因は市場のCAGRに+1.8%の影響を与え、中期的にアジア太平洋地域に影響を及ぼします。

2. 先進国における既存変圧器のアップグレードと交換:

先進国市場では、技術的損失を削減し、再生可能エネルギー発電を統合するために、旧式の変圧器の交換が加速しています。改修プロジェクトでは、都市部の変電所における設計上の制約から、設置面積を拡大せずに熱容量を向上させるために、プレミアムエステルや抑制型鉱物油が指定されることが多くなっています。初期の油コストは高くなりますが、資産寿命全体での損失削減と火災安全費用の低減により、その費用が正当化されるケースが増えています。これにより、油のサプライヤーがトンベースの価格ではなく、文書化されたライフサイクルコスト削減で競争する、価値志向のセグメントが生まれています。電力会社は現在、サプライヤーのフィールドサービス能力を重視するようになっており、確立された技術アドバイザリーチームを持つ企業に有利な状況が生まれています。この要因は市場のCAGRに+1.2%の影響を与え、中期的に北米と欧州に影響を及ぼします。

3. 高引火点油を必要とする洋上風力コンバータープラットフォームの急増:

洋上風力の成長は、コンパクトで高負荷のコンバーター変圧器に対応できる高引火点絶縁油の需要を促進しています。カーギル社のFR3天然エステル油は、標準的な鉱物油の2倍以上である300℃を超える引火点を示し、無人プラットフォームの安全目標をサポートしています。オペレーターは、より高い熱的余裕が同じエンクロージャー内で最大20%の追加負荷を可能にし、建設が深海に移行するにつれてユニットサイズを縮小できると指摘しています。これにより、メンテナンス期間が長くなり、信頼性基準がさらに高まり、コストプレミアムにもかかわらずエステルベース製品への仕様が傾いています。この状況は、洋上機会を追求するサプライヤーにとって、配合の柔軟性の戦略的価値を強調しています。この要因は市場のCAGRに+0.9%の影響を与え、長期的に欧州およびアジア太平洋地域の沿岸地域に影響を及ぼします。

4. 米国エネルギー省(DOE)が義務付けた配電用変圧器の効率アップグレード:

米国エネルギー省は、2029年に施行される変圧器の効率基準を最終決定しました。これにより、電力会社は年間8億2,400万ドルの節約、30年間で8,500万メートルトンのCO2排出量削減が見込まれています。メーカーはすでに、コア体積の削減を相殺するために、優れた放熱性を持つ油に依存する低損失コア設計のプロトタイプを開発しています。業界の内部情報によると、この長い遵守期間により、急激な供給ショックを引き起こすことなく、高度な流体の生産を拡大することが可能になります。部品テストでは、均一な温度プロファイルを持つ誘電性液体が、過度な合金追加料金なしでより厳しい損失上限を満たすことを可能にすることが示されています。したがって、油の技術は単なる消耗品ではなく、規制遵守を達成するために不可欠な要素となっています。この要因は市場のCAGRに+0.8%の影響を与え、長期的に米国に影響を与え、世界の基準にも影響を及ぼします。

5. 油配合技術の進歩:

油配合技術の進歩は、市場全体の改善に貢献しています。この要因は市場のCAGRに+0.5%の影響を与え、中期的に世界的に影響を及ぼします。

世界の変圧器油市場のトレンドと洞察(抑制要因)

1. 欧州におけるグループI精製所の閉鎖後のベースオイル供給の逼迫:

複数の欧州グループI精製所の閉鎖計画により、従来の変圧器油の主要原料であるベースオイルの供給が逼迫しています。購入者はリードタイムの長期化と散発的な割り当てを報告しており、供給源の多様化と在庫の増加を余儀なくされています。安定したエステル価格と変動する鉱物油価格の間のマージンが縮小していることは、バイオベース代替品の商業的魅力を間接的に高めています。欧州の電力会社はまた、循環型およびバイオベース材料を支持する国内政策が、正式な義務がない場合でも切り替えのビジネスケースを強化していると指摘しています。これらの進展は、供給の安定性が価格と並んで交渉において重要な要素となるよう、サプライヤーとの交渉を変化させています。この要因は市場のCAGRに-1.2%の影響を与え、短期的に欧州に影響を及ぼし、世界のサプライチェーンにも影響を与えます。

2. コストに敏感なアジア太平洋地域の電力会社におけるエステル油の鉱物油に対する価格プレミアム:

アジア太平洋地域の新興市場におけるコストに敏感な電力会社は、資本予算の制約を理由に、標準的な配電用変圧器には引き続き鉱物油を優先しています。インタビューによると、エステル油は初期購入時に3〜4倍高価であり、多くの公共入札において認識されているライフサイクルコスト削減を上回っています。しかし、人口密集地域や環境に敏感な地域向けのパイロットプロジェクトでは、流出リスクの責任を抑制するためにエステルが使用されており、選択的な採用モデルを示しています。モジュール式のエステルベース改修キットで対応するサプライヤーは、資金調達メカニズムが進化するにつれて規模を拡大できる足がかりを見つけています。このパターンは、鉱物油の急激な代替ではなく、プレミアムニッチ市場に機会が集中する漸進的な代替を示唆しています。この要因は市場のCAGRに-1.0%の影響を与え、中期的にアジア太平洋地域、特に発展途上国に影響を及ぼします。

3. 鉱物変圧器油の使用に関する環境上の懸念:

鉱物変圧器油の使用に関する環境上の懸念は世界的なものであり、特に欧州と北米で強い影響を与えています。この懸念はバイオベース製品への移行を促進しています。この要因は市場のCAGRに-0.7%の影響を与え、長期的に世界的に影響を及ぼします。

セグメント分析

1. タイプ別:バイオベース代替品が勢いを増す

バイオベースエステルは現在、最も小さなシェアを占めていますが、2025年から2030年にかけて7.88%のCAGRで拡大すると予測されており、製品ラインナップの中で最も速い成長を遂げるでしょう。電力会社は、高い引火点、迅速な生分解性、および良好な火災安全プロファイルを主な選択基準として挙げています。さらに、優れた耐湿性による変圧器の経年劣化の低減という間接的な利点も指摘されており、これにより大規模なメンテナンスサイクルを延期できる可能性があります。サプライヤーは、漸進的なプロセス最適化により、プレミアム鉱物油との粘度および流動点ギャップがすでに縮小していると述べています。

鉱物油は、確立された購入フレームワーク、幅広いメーカー承認、および低価格のため、2024年には約90%の変圧器油市場シェアを維持しています。しかし、欧州の精製所閉鎖と脱炭素化目標は、長期的な供給リスクの認識を高めています。

このレポートは、変圧器油市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

変圧器油市場は、油入式電力変圧器、配電用変圧器、特殊変圧器、および関連する開閉装置やコンデンサに使用される液体絶縁・冷却媒体の年間総需要として定義されています。これには主に鉱物油、シリコーン油、天然エステル油が含まれ、消費量は百万リットルで表されます。乾式変圧器は調査範囲外です。

市場は、タイプ別(鉱物油ベース、シリコーンベース、バイオベース(天然および合成エステル))、用途別(変圧器、開閉装置、遮断器、コンデンサ、その他)、最終用途産業別(発電、送配電、鉄道・地下鉄、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化されています。

2. 調査方法

本調査は、変圧器OEMのエンジニア、電力会社の保守管理者、特殊油配合業者への一次インタビューと、国際エネルギー機関(IEA)の電力統計、UN Comtradeの貿易データ、CIGREの報告書、特許出願、企業の財務開示などの公開情報を用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、新規高圧送電線の敷設距離、新規設置変圧器の平均MVA定格、MVAあたりの油充填量、25年を超えるユニットの改修率、バイオベース油の普及率といった主要変数を考慮したトップダウンアプローチと、サプライヤーの出荷量データによるボトムアップ検証を併用しています。データは毎年更新され、過去の油輸入統計や電力会社の設備投資動向との比較により検証されています。

3. 市場の牽引要因

市場成長の主な牽引要因としては、アジア太平洋地域における電力網の拡大(電化プログラム、大規模な再生可能エネルギー導入、洋上風力発電容量の増加)、先進国における既存変圧器のアップグレードと交換需要、洋上風力発電コンバータープラットフォームにおける高引火点油の需要急増、米国エネルギー省(DOE)が義務付ける配電用変圧器の効率向上(高性能流体の採用を促進)、および油配合技術の進歩が挙げられます。

4. 市場の阻害要因

一方、市場の成長を阻害する要因としては、欧州でのグループI精製所閉鎖後の基油供給の逼迫、費用に敏感なアジア太平洋地域の電力会社におけるエステル油の鉱物油に対する価格プレミアム、および鉱物変圧器油の使用に関する環境懸念が存在します。

5. 市場規模と成長予測

変圧器油市場は、2030年までに77.1億リットルに達すると予測されています。製品タイプ別では、バイオベースエステル変圧器油が2025年から2030年にかけて年平均成長率7.88%で最も急速に成長すると見込まれています。しかし、多くの大規模調達においては、低購入コストと広範なOEM承認により、電力会社は依然として鉱物油を好む傾向にあります。地域別では、積極的な電化プログラム、大規模な再生可能エネルギーの追加、洋上風力発電容量の拡大が変圧器の設置を促進し、流体消費を押し上げるため、アジア太平洋地域が最大の成長地域となるでしょう。

6. 競争環境と主要企業

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。主要企業には、APAR Industries Ltd.、Cargill, Incorporated、Chevron Corporation、Exxon Mobil Corporation、NYNAS AB、Shell plc、TotalEnergiesなどが含まれ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが記載されています。

7. 市場機会と将来展望

市場の主要な機会としては、環境規制の強化と持続可能性への意識向上により、バイオベース変圧器油への需要の高まりが挙げられます。これは今後さらに加速すると予想されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジア太平洋地域における電力網の拡大

- 4.2.2 先進国における既存変圧器のアップグレードと交換

- 4.2.3 高引火点油を必要とする洋上風力コンバータープラットフォームの急増

- 4.2.4 米国配電用変圧器のDOE義務付け効率アップグレード

- 4.2.5 油配合技術の進歩

-

4.3 市場抑制要因

- 4.3.1 欧州におけるグループI精油所閉鎖後のベースオイル供給の逼迫

- 4.3.2 コストに敏感なAPACの公益事業におけるエステル油の鉱物油に対する価格プレミアム

- 4.3.3 鉱物変圧器油の使用に関する環境問題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 種類別

- 5.1.1 鉱物油系

- 5.1.2 シリコーン系

- 5.1.3 バイオベース(天然および合成エステル)

-

5.2 用途別

- 5.2.1 変圧器

- 5.2.2 開閉装置

- 5.2.3 回路遮断器

- 5.2.4 コンデンサ

- 5.2.5 その他の用途(リアクトルなど)

-

5.3 最終用途産業別

- 5.3.1 発電

- 5.3.2 送配電

- 5.3.3 鉄道および地下鉄

- 5.3.4 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 マレーシア

- 5.4.1.7 タイ

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 APAR Industries Ltd.

- 6.4.2 Calumet, Inc.

- 6.4.3 Cargill, Incorporated

- 6.4.4 Chevron Corporation

- 6.4.5 China Petrochemical Corporation

- 6.4.6 Ergon, Inc.

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 Gulf Oil International Ltd

- 6.4.9 NYNAS AB

- 6.4.10 Petro-Canada Lubricants Inc.

- 6.4.11 Phillips 66 Company

- 6.4.12 Raj Petro

- 6.4.13 Repsol

- 6.4.14 San Joaquin Refining Co. Inc.

- 6.4.15 Saudi Arabian Oil Co.

- 6.4.16 SAVITA OIL TECHNOLOGIES LIMITED

- 6.4.17 Shell plc

- 6.4.18 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

変圧器油は、電力系統の中核をなす変圧器をはじめ、開閉器、コンデンサなどの電気機器に不可欠な絶縁媒体であり、冷却媒体でもあります。その主要な役割は、機器内部の導体間や導体と接地間の絶縁を確保すること、そして機器の運転中に発生する熱を効率的に外部へ放散し、機器の過熱を防ぐことです。高い絶縁耐力、優れた熱伝導性、低い粘度、そして長期にわたる化学的安定性が求められる特殊な油であり、電気機器の信頼性と寿命に大きく寄与しています。

変圧器油には、その起源や化学構造によっていくつかの種類が存在します。最も広く普及しているのは「鉱物油系変圧器油」です。これは原油を精製して得られるもので、ナフテン系とパラフィン系に大別されます。ナフテン系油は流動点が低く、低温での粘度変化が少ないため、寒冷地での使用や、変圧器内部の熱対流を促進する上で有利とされ、世界的に主流となっています。一方、パラフィン系油は酸化安定性に優れるものの、流動点が高く、低温でワックス成分が析出しやすいという特性があります。精製方法としては、溶剤精製や水素化精製が用いられ、不純物を除去し、絶縁性能や安定性を高めています。鉱物油系変圧器油は、その優れた電気的特性、熱的特性、そして経済性から、長年にわたり標準的な選択肢とされてきました。

次に、「合成油系変圧器油」があります。これは化学的に合成された油であり、代表的なものにシリコーン油や合成エステル油(ポリオールエステルなど)があります。合成油は、鉱物油に比べて高い引火点や難燃性を持ち、火災リスクを低減できるという大きな利点があります。また、高温での安定性や、特定の環境下での優れた性能を発揮するものもあります。しかし、鉱物油に比べて高価であるため、主に屋内設置の変圧器や、火災安全性が特に重視される場所、あるいは特殊な環境下での使用に限られる傾向があります。

近年、環境意識の高まりとともに注目されているのが「植物油系変圧器油」、別名「天然エステル油」です。これは菜種油やひまわり油などの植物油をベースに作られており、高い生分解性を持ち、環境負荷が低いという特徴があります。また、鉱物油よりも高い引火点を持ち、難燃性に優れるため、火災リスクの低減にも貢献します。吸湿性が鉱物油よりも高いという特性がありますが、その吸湿能力が絶縁紙の水分を吸収し、絶縁システムの寿命延長に寄与する可能性も指摘されています。ただし、酸化安定性や低温特性の改善が課題となる場合もあり、添加剤による性能向上が図られています。環境配慮型製品としての需要が高まっており、今後の普及が期待されています。

変圧器油の用途は、主に以下の三つの機能に集約されます。第一に「絶縁」です。変圧器の巻線間や巻線と鉄心間には高い電圧がかかるため、これらの部分が短絡しないように、油が電気的に絶縁する役割を担います。油の高い絶縁耐力は、アーク放電の発生を防ぎ、機器の安全な運転を保証します。第二に「冷却」です。変圧器の運転中には、巻線や鉄心でジュール熱や鉄損による熱が発生します。変圧器油は、この熱を吸収し、油の対流や外部の冷却装置(ラジエーターなど)を通じて外部へ放散することで、機器の温度上昇を抑制し、過熱による損傷を防ぎます。油の低い粘度と高い熱伝導率は、効率的な冷却に不可欠です。第三に、開閉器や遮断器においては、アーク放電を消弧する媒体としても機能します。

変圧器油に関連する技術は多岐にわたります。最も重要なものの一つが「油中ガス分析(DGA: Dissolved Gas Analysis)」です。これは、変圧器油中に溶け込んでいる微量の分解ガス(水素、メタン、エタン、エチレン、アセチレン、一酸化炭素、二酸化炭素など)を分析することで、変圧器内部で発生している過熱、部分放電、アーク放電といった異常の種類や程度を診断する技術です。これにより、機器の故障を未然に防ぎ、計画的なメンテナンスを可能にします。その他にも、油の絶縁性能を評価する「絶縁破壊電圧試験」、油の劣化度合いや汚染度を評価する「誘電正接試験」、油の酸化劣化の進行度を測る「酸価試験」、そして絶縁性能に大きく影響する「水分量測定」など、様々な試験技術が変圧器油の状態監視と診断に用いられています。また、劣化した変圧器油の寿命を延長するための「油ろ過・再生技術」も重要です。これは、油中の水分、ガス、スラッジ、酸性物質などを除去し、油の性能を回復させる技術であり、資源の有効活用とコスト削減に貢献します。

市場背景としては、世界の電力インフラの老朽化に伴う更新需要と、新興国における電力需要の増加が、変圧器および変圧器油の市場を牽引しています。特に、再生可能エネルギーの導入拡大は、送電網の強化や分散型電源の接続に必要な変圧器の需要を創出しています。環境規制の強化も市場に大きな影響を与えています。PCB(ポリ塩化ビフェニル)の使用禁止に続き、生分解性や非毒性、高引火点といった環境・安全性能に優れた変圧器油へのシフトが進んでいます。これにより、植物油系変圧器油や合成エステル油の需要が増加傾向にあります。主要な変圧器油メーカーは、これらの市場ニーズに応えるべく、高性能化、長寿命化、環境負荷低減を目指した製品開発に注力しています。

将来展望としては、環境対応と高性能化が二大潮流となるでしょう。環境面では、生分解性、非毒性、高引火点を持つ植物油系変圧器油の普及がさらに加速すると予想されます。特に、環境保護意識の高い地域や、火災リスクを低減したい屋内設置の変圧器において、その採用が拡大するでしょう。高性能化の面では、より高い絶縁耐力、熱伝導性、酸化安定性を持つ変圧器油の開発が進められ、小型・高効率な次世代変圧器の実現に貢献すると考えられます。また、スマートグリッドやIoT技術の進化に伴い、変圧器油の状態をリアルタイムで監視し、AIを活用して劣化予測や予知保全を行う「スマートメンテナンス」の導入が進むでしょう。これにより、変圧器の運用効率と信頼性が飛躍的に向上します。さらに、使用済み変圧器油のリサイクル技術も進化し、資源の循環利用がより一層推進されることで、持続可能な社会の実現に貢献していくことが期待されます。変圧器油は、電力インフラを支える基盤技術として、今後もその進化が求められる重要な要素であり続けるでしょう。