アルミニウム鍛造市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アルミニウム鍛造市場レポートは、鍛造タイプ(オープンダイ、クローズドダイ、リングロール)、最終用途産業(航空宇宙・防衛、自動車・輸送、産業機械、建設、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミニウム鍛造市場の概要

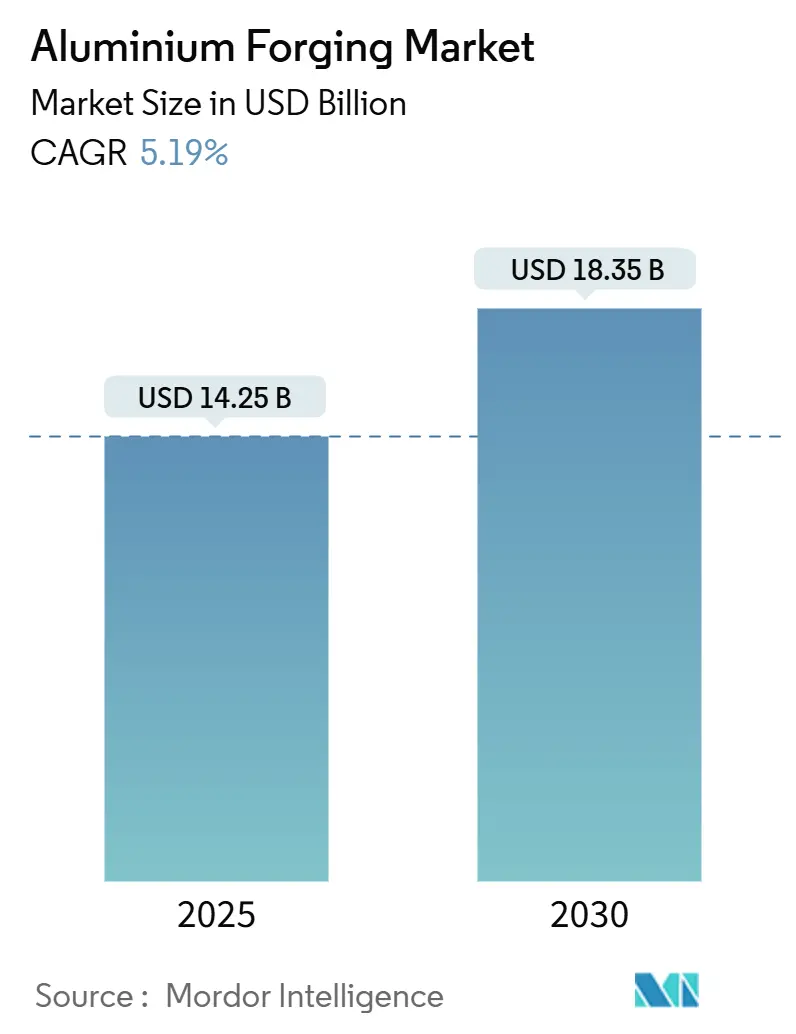

アルミニウム鍛造市場は、2025年に142.5億米ドルと推定され、2030年には183.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.19%で成長すると見込まれています。軽量車両への需要の高まり、排出ガス規制の厳格化、既存のプレスラインとの材料適合性が、この市場の成長を支える主要因です。OEMは、車両の縁石重量を削減し、EVの航続距離を延長し、ライフサイクル排出量を削減するために、鍛造アルミニウム製のサスペンションアーム、コントロールアーム、高出力航空宇宙部品の統合を進めています。政策立案者が炭素税や現地調達規則を導入するにつれて、地域サプライチェーンも変化しており、オンショア生産能力の追加がアルミニウム鍛造市場を引き締め、認定サプライヤーに新たな収益源を開拓しています。ロンドン金属取引所(LME)での価格変動やエネルギーコストの上昇は、ヘッジされていないマージンを圧迫していますが、大手企業による垂直統合の動きがその影響を緩和しています。

主要な市場動向

* 鍛造タイプ別: クローズドダイ鍛造が2024年にアルミニウム鍛造市場シェアの63.33%を占め、2030年までにCAGR 5.33%で拡大すると予測されています。これは、高容量の自動車部品や航空宇宙部品において、二次加工を不要にする±0.5mmの公差が要因です。リングロール鍛造は、ベアリングや圧力容器のリングなど、溶接不要な形状が不可欠なニッチな分野で利用されています。オープンダイ鍛造は、50kgを超える超大型部品の製造に依然として好まれる方法です。

* 最終用途産業別: 自動車・輸送部門が2024年にアルミニウム鍛造市場規模の38.21%を占め、最大のシェアを維持しています。しかし、航空宇宙・防衛部門は2030年までにCAGR 5.57%で成長する最も急速な成長分野であり、エンジンや機体への需要が牽引しています。航空宇宙分野は、鍛造ファンブレード1枚あたり8,000~12,000米ドルという高い価格プレミアムにより、ユニット数が控えめであっても市場規模を押し上げています。

* 地域別: アジア太平洋地域が2024年の収益の37.67%を占め、市場を支配しており、2030年までにCAGR 6.43%で最も急速な地域拡大を遂げると予測されています。

市場の推進要因と洞察

1. 軽量材料の産業分野全体での利用拡大:

* 自動車および航空宇宙OEMは、アルミニウム鍛造品が鋼鉄に代わることで部品重量が40~50%削減され、75kWhのEVバッテリーパックで航続距離が6~8%延長されると報告しています。

* 産業用ロボット企業は、アームの慣性を低減するために鍛造アルミニウム製マニホールドやジョイントを採用し、ピックアンドプレースサイクルを200ミリ秒短縮し、スループットを向上させています。

* 航空宇宙分野では、機体から1kg削減するごとに20年間の寿命で約3,000米ドルの燃料費が節約されるため、極低温タンクドームや胴体フレームには複合材料よりもアルミニウム-リチウム鍛造品が好まれています。

2. EV志向の自動車・輸送OEMからの需要急増:

* Ramkrishna Forgingsは2024年に5億7500万インドルピー(約690万米ドル)を投資し、EVサスペンションアームおよびバッテリートレイブラケット用の年間3,000トンのアルミニウム鍛造能力を創設しました。

* ILJINは2024年10月にアラバマ州に1億米ドルの新規工場を発表し、2026年第3四半期までにGeneral MotorsおよびStellantisに鍛造コントロールアームを供給する予定です。

* 非ばね下部品の20kgの軽量化は、400kmのEVで8kmの航続距離延長をもたらし、消費者の購入決定において重要な要素となります。

3. 航空機エンジンの受注残増加がクローズドダイ注文を牽引:

* SafranとHindustan Aeronauticsの2024年の契約は、LEAPタービン用のアルミニウム製ファンブレードとケーシングを対象としており、クローズドダイ生産能力の供給制約を浮き彫りにしています。

* トルコ航空宇宙は、重要なアルミニウム鍛造品のリードタイムが従来の10ヶ月から18ヶ月に延びたと報告しており、練習機の納入が遅れています。

* アルミニウム-リチウム合金は、2000系合金よりも7~10%密度が低く、エンジン重量を150kg削減し、3,000時間で燃料消費を2%削減できます。

4. 水素対応ガスタービンの構築:

* EUが資金提供するH2ALプロジェクトは、水素燃焼器ライナーに必要な300℃以上の6000系アルミニウムの安定性を維持する熱処理ルートを改良しています。

* Siemens EnergyとGeneral Electricは、ドイツとオランダで水素対応タービンをテストしており、基礎コストを10~15%削減する鍛造アルミニウム製ケーシングを指定しています。

市場の抑制要因

1. アルミニウムLME価格の変動とヘッジコスト:

* LME価格は2024年初頭の1トンあたり2,600米ドルから12月には2,080米ドルに20%下落し、スポット取引に晒されている鍛造業者のマージンを圧迫しました。

* 小規模な東南アジアおよびラテンアメリカのサプライヤーは、高度なヘッジ手段へのアクセスが不足しており、マージンの8~12%をトーリング構造に費やしています。

2. 航空宇宙サプライチェーンにおける厳格な欠陥検出基準:

* AS9100D準拠は、1.5mmを超える地下空洞の超音波検出、X線検査、完全なトレーサビリティを義務付けており、中堅企業にとって200万~500万米ドルの設備投資を増加させます。

* ビレットの化学組成証明書は20年間保管する必要があり、新規サプライヤーの認定期間が24~36ヶ月に延長され、収益化が遅れます。

3. 炭素税に直面するエネルギー集約型操業:

* アルミニウム鍛造はエネルギー集約型プロセスであり、欧州連合(EU)や英国などの地域で導入されている炭素税や将来の国境炭素調整メカニズム(CBAM)の対象となる可能性があります。これにより、生産コストが増加し、競争力が低下する可能性があります。

地域分析

アジア太平洋地域は、2024年に37.67%のシェアでアルミニウム鍛造市場を支配しており、2030年までにCAGR 6.43%で拡大すると予測されています。中国が2024年12月にアルミニウム半製品の13%のリベートを撤回したことで、ASEANの購入者にとって着地コストが増加し、長期的なトーリング契約を検討する動きが見られます。インドのアルミニウム鍛造市場は、一人当たりの消費量が世界平均の4分の1に過ぎないことから、勢いを増しています。

北米の見通しは、ILJINの1億米ドルのアラバマ工場により改善され、2026年第3四半期からEVコントロールアームを供給し、メキシコに失われた生産量を回復する予定です。欧州は航空宇宙分野を中心に統合が進んでおり、Aubert & Duvalの新しいプレスやEGAのドイツにおける年間30,000トンのリサイクルビレットラインが、地域の循環経済の義務を支援しています。南米と中東は、複雑なクローズドダイ部品の輸入に依存していますが、サウジアラビアのNEOMやブラジルの防衛オフセットにより、2026年以降に地域内シェアを増加させる合弁事業が促進されると予想されています。

競争環境

世界のアルミニウム鍛造市場は中程度に細分化されています。上位5社の鍛造業者が世界市場の大きなシェアを占める一方で、地域専門企業は近接性と短いリードタイムを通じて競争しています。技術導入がリーダーを差別化しており、予測保守ソフトウェアは計画外のダウンタイムを8%から3%に削減し、稼働率を向上させています。宇宙ロケット用のアルミニウム-リチウム鍛造品は、第3世代合金が7~10%の密度削減を提供し、未開拓の成長分野となっています。インドとトルコのディスラプターは、40%低い間接費とAS9100D準拠を活用し、航空機エンジン部品で欧米の既存企業を15~20%下回る価格で入札しています。

主要企業

* Howmet Aerospace

* Bharat Forge

* Nippon Steel Corporation

* Thyssenkrupp AG

* Aluminum Precision Products

最近の業界動向

* 2025年10月: Bharat Forgeは、Rolls-Royceと複数年契約を締結し、Pearl 10Xビジネスジェットエンジン用の鍛造アルミニウム製ファンブレードを供給することになりました。これは同社にとってビジネス航空エンジン分野への初の参入となります。

* 2024年10月: ILJIN Co., Ltd.は、アラバマ州に1億米ドルを投じて新しいアルミニウム鍛造施設を建設すると発表しました。これにより160人の雇用が創出され、2026年第3四半期からGeneral MotorsおよびStellantisの電気自動車プラットフォーム向けに鍛造コントロールアームを生産する予定です。

* 2024年6月: Bharat Forgeは、米国の子会社に4,000万米ドルを投資し、クローズドダイプレスと加工センターを設置しました。これにより、リードタイムが7週間短縮されます。

このレポートは、アルミニウム鍛造市場に関する包括的な分析を提供しています。アルミニウム鍛造品は、展伸アルミニウムビレットを圧縮荷重下で変形させることで、ニアネットシェイプの構造部品を製造するものです。本調査では、市場を鍛造タイプ(オープンダイ鍛造、クローズドダイ鍛造、リングロール鍛造)、最終用途産業(航空宇宙・防衛、自動車・輸送、産業機械、建設、その他)、および地理(世界5つの主要地域、32カ国)にセグメント化し、各セグメントの市場規模と予測を収益(米ドル)に基づいて詳細に分析しています。

市場の成長を牽引する主要な要因としては、産業分野全体での軽量材料の利用拡大が挙げられます。特に、EV(電気自動車)に特化した自動車および輸送機器OEMからの需要が急増しており、これが市場拡大の大きな推進力となっています。さらに、航空機エンジンの受注残が増加していることから、クローズドダイ鍛造の需要が高まっています。水素対応ガスタービンの建設や、新興経済国における現地調達義務化の動きも、市場の成長に寄与しています。

一方で、市場にはいくつかの重要な課題も存在します。ロンドン金属取引所(LME)におけるアルミニウム価格の変動性と、それに伴うヘッジコストは、サプライヤーにとって大きなリスクです。また、航空宇宙サプライチェーンにおける厳格な欠陥検出基準は、製造プロセスに高い要求を課しています。さらに、エネルギー集約型のハンマー/プレス作業は、炭素税の導入によりコスト増加の圧力に直面しています。特に、2024年にはアルミニウム価格が20%下落しており、ヘッジを行っていないサプライヤーの利益率を脅かす可能性があります。

アルミニウム鍛造市場は、2025年には142.5億米ドルの規模に達すると予測されています。2030年までには市場収益は183.5億米ドルに増加し、年平均成長率(CAGR)は5.19%で成長すると見込まれています。

鍛造タイプ別に見ると、2024年の収益の63.33%を占めたクローズドダイ鍛造が最大のシェアを保持しています。これは、ニアネットシェイプ部品の製造における経済的優位性が高く評価されているためです。

最終用途産業別では、航空宇宙および防衛分野が最も急速に拡大しており、航空機エンジンや機体部品の旺盛な受注残を背景に、2030年までのCAGRは5.57%と予測されています。

地域別では、アジア太平洋地域が最も速い成長を遂げると見込まれており、中国とインドにおける生産能力の増強と消費の拡大が牽引し、年間6.43%の成長が予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業としては、Accurate Steel Forgings、Al Forge Tech、All Metals & Forge Group、Aluminum Precision Products、Anchor Harvey、Anderson Shumaker Company、Bharat Forge、Ellwood Group Inc.、Howmet Aerospace、ILJIN co., ltd.、KOBE STEEL, LTD.(神戸製鋼所)、NIPPON STEEL CORPORATION(日本製鉄)、Norsk Hydro ASA、Ramkrishna Forgings LTD、Scot Forge Company、Thyssenkrupp AG、Wheel India Limitedなどが挙げられ、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

将来の市場機会としては、高度な鍛造シミュレーション技術とデジタル化されたプレス制御システムの導入が挙げられます。これにより、生産効率と品質の向上が期待されます。また、宇宙船や打ち上げロケットにおけるアルミニウム-リチウム合金の採用拡大も、新たな成長分野として注目されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業分野全体での軽量材料の使用増加

- 4.2.2 EV志向の自動車および輸送機器OEMからの需要急増

- 4.2.3 航空機エンジンの受注残増加が密閉型金型注文を促進

- 4.2.4 水素対応ガスタービンの構築

- 4.2.5 新興経済国における現地調達義務

-

4.3 市場の阻害要因

- 4.3.1 アルミニウムLME価格の変動とヘッジコスト

- 4.3.2 航空宇宙サプライチェーンにおける厳格な欠陥検出基準

- 4.3.3 炭素税に直面するエネルギー集約型ハンマー/プレス作業

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 鍛造タイプ別

- 5.1.1 自由鍛造

- 5.1.2 型鍛造

- 5.1.3 リング圧延鍛造

-

5.2 最終用途産業別

- 5.2.1 航空宇宙および防衛

- 5.2.2 自動車および輸送

- 5.2.3 産業機械

- 5.2.4 建設

- 5.2.5 その他の最終用途産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accurate Steel Forgings (INDIA) Limited

- 6.4.2 Al Forge Tech Co., Ltd

- 6.4.3 All Metals & Forge Group

- 6.4.4 Aluminum Precision Products

- 6.4.5 Anchor Harvey

- 6.4.6 Anderson Shumaker Company

- 6.4.7 Bharat Forge

- 6.4.8 Ellwood Group Inc.

- 6.4.9 Howmet Aerospace

- 6.4.10 ILJIN co., ltd.

- 6.4.11 KOBE STEEL, LTD.

- 6.4.12 NIPPON STEEL CORPORATION

- 6.4.13 Norsk Hydro ASA

- 6.4.14 Ramkrishna Forgings LTD

- 6.4.15 Scot Forge Company

- 6.4.16 Thyssenkrupp AG

- 6.4.17 Wheel India Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルミニウム鍛造は、アルミニウム合金を加熱し、金型を用いて圧力を加えることで、目的の形状に成形する塑性加工技術の一つです。この加工法は、材料の結晶粒を微細化し、繊維組織を整えることで、鋳造品や切削加工品に比べて格段に優れた機械的特性、具体的には高い強度、靭性、疲労強度を持つ製品を製造できる点が最大の特徴です。特に、軽量でありながら高い信頼性と耐久性が求められる部品の製造において、その真価を発揮します。

アルミニウム鍛造には、加工温度によって主に三つの種類があります。一つ目は「熱間鍛造」で、アルミニウム合金の再結晶温度以上で加熱して加工する方法です。材料の変形抵抗が低いため、複雑な形状や大型部品の製造に適していますが、寸法精度はやや劣る傾向があります。二つ目は「温間鍛造」で、室温から再結晶温度以下の範囲で加熱して加工します。熱間鍛造と冷間鍛造の中間の特性を持ち、寸法精度と機械的特性のバランスが良いのが特徴です。三つ目は「冷間鍛造」で、室温で加工を行います。加工硬化により製品の強度が増し、優れた寸法精度と表面粗さが得られますが、大きな変形には不向きであり、加工に必要な荷重も大きくなります。また、金型の拘束方法によっても分類され、金型が材料を完全に拘束しない「自由鍛造」は少量生産や大型部品、試作に適しており、金型が材料を完全に拘束し、金型形状に沿って成形する「型鍛造」は量産に適しており、複雑な形状や高い寸法精度が求められる部品に用いられます。型鍛造の一種である「密閉鍛造」や「精密鍛造」は、バリを発生させずに高精度な製品を製造する技術として、材料歩留まりの向上や後工程の削減に貢献しています。

アルミニウム鍛造品の用途は非常に広範です。最も代表的なのは自動車産業で、エンジン部品(コネクティングロッド、ピストン)、足回り部品(サスペンションアーム、ナックル、ホイール)、ブレーキ部品、車体構造部品などに利用され、車両の軽量化による燃費向上や電気自動車(EV)の航続距離延長に大きく貢献しています。航空宇宙産業では、航空機の構造部品(翼、胴体フレーム)、エンジン部品、ランディングギア部品など、高い信頼性と軽量性が不可欠な部位に採用されています。その他にも、鉄道車両の台車部品、自転車のクランクやハブ、ゴルフクラブヘッドや野球バットといったスポーツ用品、さらには人工関節の一部などの医療機器、産業機械のロボットアーム、電子機器の放熱部品など、多岐にわたる分野でその特性が活かされています。

関連技術としては、まず「鋳造」が挙げられます。溶融金属を型に流し込む加工法で、複雑な形状を一度に作れますが、鍛造に比べて機械的特性は劣ります。「切削加工」は材料を削り出して形状を作る加工法で、高精度ですが材料ロスが多く、加工時間がかかります。鍛造品の後工程として仕上げ加工に用いられることが多いです。鍛造後の製品の機械的特性を調整するためには「熱処理」(溶体化処理、時効処理など)が不可欠であり、耐食性や耐摩耗性を向上させるためには「表面処理」(アルマイト処理、メッキなど)が施されます。近年では、「CAE(Computer Aided Engineering)」による鍛造シミュレーションが金型設計や加工条件の最適化、欠陥予測に活用され、開発期間の短縮とコスト削減に貢献しています。また、アルミニウム合金の接合技術として「摩擦攪拌接合(FSW)」も鍛造品同士の接合に利用されることがあります。

市場背景としては、世界的な軽量化ニーズの増大がアルミニウム鍛造市場を牽引しています。自動車の燃費規制強化、EVの航続距離延長、航空機の燃費効率向上など、あらゆる分野で軽量化が強く求められており、鉄鋼部品からのアルミニウム鍛造品への代替が進んでいます。また、製造工程におけるエネルギー効率の改善やアルミニウムの高いリサイクル性も、環境規制が厳しくなる中で評価されています。安全性や耐久性が重視される部品において、鍛造品の優れた機械的特性は不可欠であり、高強度・高信頼性への要求も市場拡大の要因です。一方で、原材料価格の変動、エネルギーコストの上昇、熟練工不足といった課題も存在し、グローバル競争の激化の中で、技術力とコスト競争力の両面が求められています。

将来展望としては、電気自動車(EV)や燃料電池車(FCV)の普及がアルミニウム鍛造市場のさらなる拡大を促すと予想されます。バッテリーケース、モーターハウジング、シャシー部品など、EV特有の部品において軽量で高強度なアルミニウム鍛造品の需要が増加するでしょう。航空宇宙産業においても、新型航空機の開発や宇宙開発の活発化に伴い、より高機能なアルミニウム合金鍛造品の需要が増加すると見込まれます。技術面では、より高強度、高靭性、耐熱性を持つアルミニウム合金の開発と、それらを精密に鍛造する技術の進化が期待されます。また、AIやIoTを活用した生産プロセスの最適化、品質管理の高度化、予知保全の導入といったデジタル化、すなわちスマートファクトリー化が進展し、生産効率と品質の向上が図られるでしょう。精密鍛造技術の進化により、バリレス鍛造やニアネットシェイプ鍛造がさらに普及し、後工程の削減と材料歩留まりの向上が図られます。アルミニウムはリサイクル性に優れているため、環境負荷低減の観点から、スクラップ材の有効活用やリサイクルプロセスの効率化がさらに進むことも予想されます。建築、医療、エネルギー分野など、これまで以上に幅広い分野でのアルミニウム鍛造品の活用が期待されており、その可能性は今後も広がり続けるでしょう。