金市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

金市場レポートは、供給源(一次採掘金およびリサイクル金)、種類(合金金および積層金)、用途(宝飾品、電子機器、賞品・ステータスシンボル、その他用途(歯科、航空宇宙など))、および地域(主要地域における生産および消費分析)によってセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、金市場の規模、シェア、トレンド、および2030年までの調査結果をまとめたものです。金市場は、供給源(一次採掘、リサイクル金)、種類(合金金、積層金)、用途(宝飾品、エレクトロニクス、賞品・ステータスシンボル、その他用途(歯科、航空宇宙など))、および地域(主要地域における生産・消費分析)によってセグメント化されています。市場予測は、量(トン)で提供されています。

市場概要

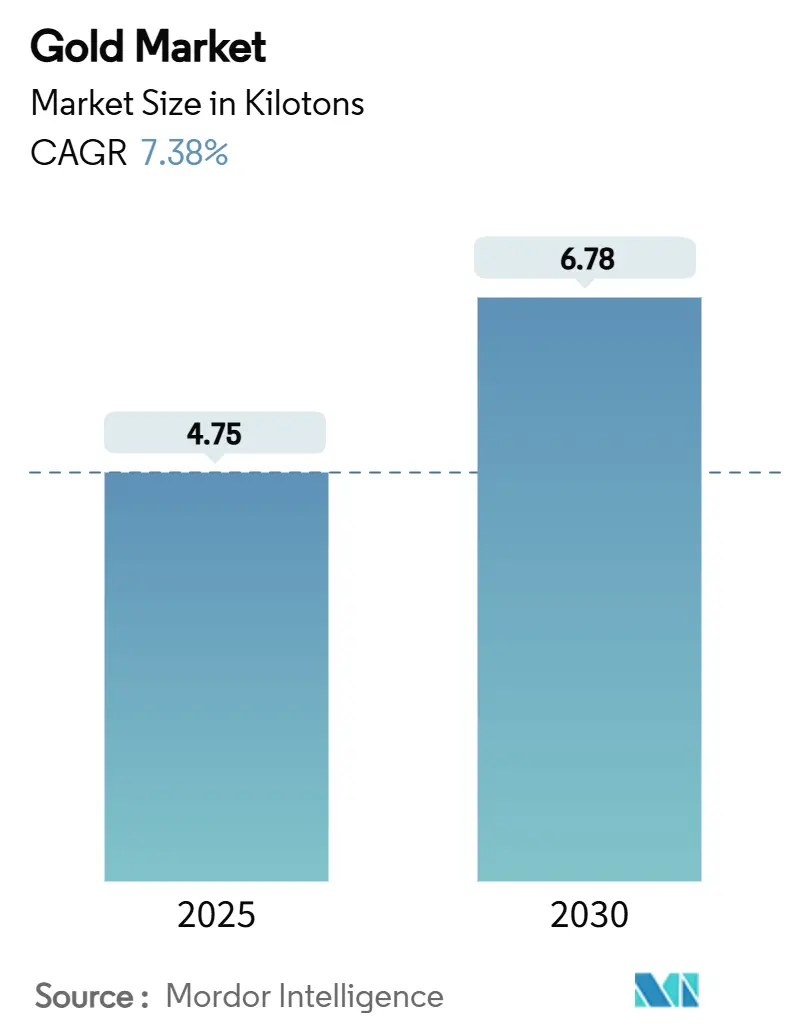

金市場の規模は、2025年に4.75キロトンと推定され、2030年までに6.78キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.38%です。中央銀行による堅調な金購入、地政学的リスクの継続、および先進エレクトロニクスにおける金の役割拡大が需要を押し上げている一方で、採掘供給は構造的なコスト圧力に直面しています。アジア太平洋地域は引き続き消費の中心であり、北米と欧州は上場投資信託(ETF)を通じて投資フローを拡大しています。持続可能性の義務化によりリサイクル量が増加し、トークン化された製品が個人投資家のアクセスを広げ、鉱山会社は鉱石品位の低下を相殺するために合併を進めています。予測期間を通じて、規律ある供給管理とデジタル資産の革新が金の回復力を支え、複数年にわたる価格の堅調さを維持すると見られています。

主要なレポートのポイント

* 供給源別: 2024年には一次採掘が72.45%の量シェアを占め、リサイクル金は2030年までに8.12%のCAGRで拡大すると予測されています。

* 種類別: 2024年には合金金が金市場規模の80.14%を占め、積層金用途は2030年までに9.05%のCAGRで成長すると予測されています。

* 用途別: 2024年には宝飾品が金市場シェアの49.68%を占め、エレクトロニクスは2030年までに8.56%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が金市場の60.26%を占め、同地域は2030年までに9.22%のCAGRで成長しています。

世界の金市場のトレンドと洞察(促進要因)

1. インフレヘッジ環境における個人投資家およびETF投資需要の急増:

消費物価の高止まりと金融政策の有効性に対する疑念が、多様なポートフォリオにおける金の地位を再確立しました。インドの金ETFは2024年に1,120億インドル(13億米ドル)の純流入を記録し、過去最高の年間流入額となりました。金は同年の現地株式を21パーセンテージポイント上回り、安全資産としての地位を強化しました。米国と欧州のポートフォリオマネージャーは、実質利回りがマイナスに転じたことで戦略的配分を増やし、インフレ率が4%を超える場合に金への選好が高まることが調査データで示されています。地金やコインは、物理的なヘッジを求める個人貯蓄者の間で依然として人気があり、スポット価格が2,300米ドル/オンスを超えても需要は非常に非弾力的でした。この投資行動の構造的変化は、マクロ経済の変動が激しい時期には常に市場を支え続けると予想されます。

2. 中央銀行の脱ドル化戦略による準備資産の多様化加速:

中央銀行は過去3年間、毎年1,000トン以上の金を購入しており、これは米ドルの将来の優位性に対する懐疑論の高まりを裏付ける歴史的な傾向です。世界金評議会の2025年調査では、回答者の95%が金保有量を維持または増加させると回答し、43%が純増を計画しています。中国、インド、トルコが純購入を主導し、2021年以降合計で600トンを超え、制裁リスクと通貨変動を緩和するための政策的動きを反映しています。世界の外貨準備におけるドルのシェアは、2024年3月までに58.9%に低下し、現代の記録が始まって以来の最低水準となり、中立的な価値貯蔵手段としての金の魅力が増しています。金の積極的な管理は、2024年から2025年にかけて公的保有の37%から44%に増加し、金産業における長期的な構造的需要を示唆しています。

3. インドおよびASEANにおける中間層の宝飾品需要の増加:

インドは2025年も世界第2位の金消費国であり、中間層の拡大と、結婚式や祭りにおいて金装飾品を優先する文化的伝統に支えられています。ブライダル購入は年間宝飾品需要の約半分を占め、年間平均1,200万件の結婚式がこれを後押ししています。ニューデリーが2024年に輸入関税を15%から6%に引き下げた決定は、小売価格を大幅に引き下げ、同年の下半期に少なくとも50トンの追加需要を生み出すと予測されています。ASEAN諸国全体では、可処分所得の増加と若年層の人口構成が、原材料費の上昇を相殺する軽量で現代的なデザインへの需要を維持しています。周期的な価格変動にもかかわらず、消費者センチメント調査では、金が依然として好ましい富の貯蔵手段であることが示されており、金産業における着実な量的な成長を支えています。

4. AI対応エレクトロニクスによる極細金ボンディングワイヤの使用促進:

人工知能(AI)ワークロードを駆動する高度な半導体アーキテクチャは、超信頼性の高い電気接続を必要とし、金の比類ない導電性と耐腐食性により、ボンディングワイヤに不可欠なものとなっています。AIアクセラレータや5G無線機のチップ製造業者が生産を拡大したため、2024年のエレクトロニクス分野における金需要は9%増の271トンに達しました。スマートフォンの出荷台数は6%増加しましたが、処理速度の高速化にはより堅牢な相互接続が必要となるため、プレミアムハンドセットあたりの金含有量は増加しました。以前のコスト削減サイクルを経て、代替オプションは限られており、比較的非弾力的な産業需要につながっています。業界の協議によると、最も洗練されたデータセンタープロセッサには、AI以前の設計で使用されていた金の最大3倍の金が含まれる可能性があります。世界の計算能力が18ヶ月ごとに倍増するにつれて、東アジアと北米のテクノロジーハブは、金産業からかなりの量を引き出し続けるでしょう。

市場の抑制要因

1. 採掘される鉱石品位の低下によるオールイン・サステイニング・コスト(AISC)の上昇:

成熟した鉱床では鉱石品位が低下し続けており、生産量を維持するためにはより多くの材料を処理する必要があります。ニューモント社は、2025年第1四半期にオールイン・サステイニング・コスト(AISC)が1,651米ドル/オンスとなり、2022年から29%上昇し、過去9年間で最高のコストベースを報告しました。業界全体のAISCは2024年第2四半期に平均1,388米ドル/オンスであり、北米の生産者はさらに急な1,522米ドル/オンスに直面しました。労働力不足、エネルギー価格の高騰、スポット価格に連動したロイヤルティのエスカレーターがコスト圧力を強めています。記録的なスポット価格は現在マージンを保護していますが、持続的なコストインフレは限界的な採掘場の実現可能性を圧迫し、鉱山閉鎖を加速させます。中期的には、より高いコスト曲線が新規供給を抑制し、金産業の底値を押し上げる可能性があります。

2. 新規鉱山開発におけるESG(環境・社会・ガバナンス)関連の資金調達制約:

資本配分は現在、厳格な環境、社会、ガバナンス(ESG)基準に左右されています。世界の持続可能な投資ポートフォリオは31兆米ドルに達し、多くの資産運用会社は、信頼できるネットゼロ経路を持たないプロジェクトへの融資を制限しています。新規鉱床をターゲットとする鉱山会社は、堅牢な脱炭素化計画を準備し、クリーンエネルギーインフラへのより高い初期費用を受け入れる必要があります。第三者監査と地域社会との協議要件は許認可の期間を延長し、先進国市場における世論の反対はいくつかのプロジェクトを頓挫させています。高品位の資源がある場合でも、開発者は実行可能な評価額で株式を確保するのに苦労しており、ブラウンフィールド拡張やリサイクル代替案に注目が集まっています。これらの資金調達の逆風は、採掘生産量の成長を抑制し、金市場における長期的なバランスを引き締める可能性があります。

3. 主要消費国における輸入関税の変動による宝飾品需要の抑制:

(詳細な説明は提供されていませんが、アジア太平洋地域および新興市場において、短期的に宝飾品需要に影響を与える抑制要因として挙げられています。)

セグメント分析

1. 供給源別: 一次採掘が規模の優位性を維持し、リサイクルが加速

2024年には一次採掘が金市場シェアの72.45%を占め、大規模な露天掘りおよび地下鉱山が供給の基盤であることを確認しています。このセグメントは、確立された物流、熟練した労働力、および鉱石品位が低下しても生産量を安定させる長期的なオフテイク契約から恩恵を受けています。しかし、オールイン・サステイニング・コスト(AISC)が1,388米ドル/オンスを超えて上昇していることは、新規資本に対する収益の減少を示唆しており、企業は既存のハブ周辺での探査を強化して、既存のインフラを活用しています。

リサイクルは供給の27.55%に過ぎませんが、2030年までに8.12%のCAGRで前進しており、これはあらゆる供給源セグメントの中で最速の成長率です。ロイヤルミントの南ウェールズ施設は、特許取得済みの湿式冶金技術を用いて年間4,000トンの回路基板を処理し、99%の回収効率を達成しています。リサイクルに必要なエネルギーは、新規採掘の約300分の1であり、炭素強度を低減し、環境・社会・ガバナンス(ESG)の義務と合致しています。高級品リーダーであるパンドラは、2025年までに100%リサイクルされた貴金属を使用することを公約し、スクラップフローへの需要を生み出しています。より多くの管轄区域で電子廃棄物規制が強化されるにつれて、二次原料は金産業における戦略的な柱となるでしょう。

2. 種類別: 合金金が優勢を占めるも、積層用途が勢いを増す

2024年には合金組成が金市場規模の80.14%を占めました。これは、宝飾品、貨幣、および多くの工業製品が純粋な金属にはない機械的強度と不透明性を必要とするためです。このセグメントは、プロセスの熟知度と広範なサプライヤーネットワークの恩恵を受けており、単位コストを比較的低く抑えています。自動車センサーや歯科用合金も耐摩耗性のために合金材料を好んでおり、装飾用途を超えた幅広い需要を維持しています。

積層用途は9.05%のCAGRで成長しており、成長の原動力となっています。半導体パッケージング、高周波コネクタ、航空宇宙センサーは、積層堆積のみが提供できる原子的に薄く均一なコーティングを必要とします。テクノロジーメーカーは、四半期ごとに倍増するAIサーバーの注文に対応するため、2024年から2025年にかけて物理蒸着(PVD)および電気めっき能力に多額の投資を行いました。欧州連合(EU)の自動車安全指令は冗長センサーを義務付けており、故障許容度がシックスシグマに近づく必要がある積層金の採用をさらに押し上げています。エレクトロニクスにおける小型化が進むにつれて、積層金のニッチは金市場内で合金材料から徐々にシェアを奪っていくでしょう。

3. 用途別: エレクトロニクスの勢いが宝飾品の伝統を上回る

2024年の量では宝飾品が49.68%を占め、アジアと中東の文化的親和性に支えられ、最大の用途であり続けました。記録的な価格は平均グラム重量を削減しましたが、小売業者はより軽量で現代的な製品を巧みに販売し、販売量を維持しました。金市場において、このセグメントの回復力は、価格に関係なく社会的義務を果たす結婚式関連の購入によって支えられています。

エレクトロニクスは8.56%のCAGRで最速の拡大を達成し、AI搭載デバイスと高速ネットワーキング機器に対する飽くなき需要を反映しています。超微細ボンディングワイヤが高クロック周波数での信号完全性を確保するため、2024年には高度なグラフィック処理ユニットあたりの金含有量が15%増加しました。医療機器や航空宇宙アビオニクス(いずれも過酷な環境用途)も、生体適合性と耐腐食性のために金を必要とします。歯科インプラントから金裏付けのクレジットカードまで、その他の用途はニッチながら安定した量を貢献しており、金の非反応性という特性から恩恵を受けています。このトレンドは、金産業における産業需要がいかに拡大し続けているかを強調しています。

地域分析

1. アジア太平洋地域:

2024年には金産業の60.26%を占め、2030年までに9.22%のCAGRで成長すると予測されています。中国は2024年に403トンを採掘し、生産量で首位を維持するとともに、中央銀行は19ヶ月連続で公的保有量を増加させました。インド準備銀行は2025年7月までに金準備を880トンに拡大し、輸入関税の引き下げ後、消費者需要が回復しました。インドネシア、タイ、ベトナムは宝飾品の購入で二桁のパーセンテージ増加を記録し、可処分所得の増加と流動性の高い貯蓄手段としての金への選好を反映しています。

2. 北米と欧州:

成熟した需要プロファイルを示していますが、実質利回りの変動により投資家の関心が再び高まっています。米国上場の金ETFは2024年に152トンを追加し、2年間の純流出を反転させ、欧州のファンドはエネルギー価格の変動激化の中で98トンを吸収しました。カナダの鉱山は175トンの生産に貢献し、2024年第4四半期にフル稼働に達したデツアーレイク拡張がこれを牽引しました。金産業において、この地域の規制の安定性と資本市場へのアクセスは、他の地域の品位低下を相殺するのに役立つブラウンフィールド拡張を促進しています。

3. 中南米とアフリカ:

供給側で極めて重要な役割を担っています。ペルーとブラジルは2024年に合計290トンを供給しましたが、ペルーでの社会抗議活動により物流の動きが一時的に停止しました。ガーナは南アフリカを抜いてアフリカ大陸最大の生産国となり、2024年の鉱業投資法に基づく許認可の合理化により129トンを出荷しました。いくつかのアフリカ中央銀行は、金保有量を準備金の少なくとも10%に引き上げる計画を発表しており、これは地域生産の一部を輸出チャネルではなく国内の金庫に振り向ける可能性があります。中東の需要は、湾岸協力会議(GCC)諸国がシャリア原則に沿った金ベースの貯蓄商品を推進したことで上昇し、金産業への個人参加を強化しました。

競争環境

金市場は断片化された性質を持っています。ニューモント・コーポレーションとバリック・マイニング・コーポレーションは依然としてティアワン資産を管理していますが、コストインフレに苦しんでおり、非中核鉱山の合理化を促しています。ロイヤルゴールドは、サンドストーム・ゴールドとホライズン・カッパーを37億米ドルで二重買収し、ロイヤルティポートフォリオを深化させました。エクイノックス・ゴールド・コーポレーションによる2025年のキャリバー買収は、年間120万オンスを生産する、管轄リスクの低いアメリカ大陸資産に焦点を当てた生産者を誕生させ、政治的安定性への戦略的転換を反映しています。ジュニア開発業者は、厳格なESGスクリーニングの下で資本不足に直面する一方、リサイクル専門業者は循環経済の資格を強調することでインパクト投資資金を確保しています。投資家が持続可能性の開示にプレミアムを置くにつれて、コスト規律と環境管理を組み合わせた企業は、進化する金産業において競合他社を上回るパフォーマンスを発揮する位置にあります。

主要企業

* アグニコ・イーグル・マインズ・リミテッド

* ニューモント・コーポレーション

* PJSC ポリュス

* バリック・マイニング・コーポレーション

* アングロゴールド・アシャンティ

最近の業界動向

* 2025年7月: ディスカバリー・シルバーは、バリック・マイニング・コーポレーションのヘムロ金鉱山(カナダの歴史ある鉱山で30年以上にわたり2,100万オンス以上の金を生産)の買収について、最終段階の交渉に入ったと発表しました。

* 2025年6月: エクイノックス・ゴールド・コーポレーションは、キャリバー・マイニング・コーポレーションを買収し、5カ国で事業を展開するアメリカ大陸に焦点を当てた金生産者を形成しました。この買収には、オンタリオ州のグリーンストーン金鉱山とニューファンドランド・ラブラドール州のバレンタイン金鉱山という2つのカナダの金鉱山が含まれています。

本レポートは、世界の金市場に関する詳細な分析を提供しています。金の化学記号はAu、原子番号は79であり、純粋な状態では光沢のあるオレンジがかった黄色で、高密度で柔らかく、展性・延性に優れた金属です。伝統的にコイン、地金、宝飾品に用いられてきましたが、近年では歯科、エレクトロニクス、航空宇宙など多岐にわたる用途で利用されています。

世界の金市場は、2025年から2030年にかけて年平均成長率(CAGR)7.38%で成長し、2025年の4.75キロトンから2030年には6.78キロトンに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* インフレヘッジ環境下での個人投資家およびETF投資需要の急増。

* 中央銀行による脱ドル化戦略の加速と準備資産の多様化。

* インドおよびASEAN諸国における中間層の宝飾品需要の増加。

* AI対応エレクトロニクス分野における超微細金ボンディングワイヤーの使用拡大。

* トークン化された金製品の登場によるデジタル資産採用の拡大。

一方で、市場の成長を抑制する要因も存在します。

* 採掘される鉱石品位の低下により、オールインサステイニングコスト(AISC)が1オンスあたり1,450米ドルを超過する傾向。

* ESG(環境・社会・ガバナンス)に起因する新規グリーンフィールド鉱山への資金調達制約。

* 主要消費国における輸入関税の変動が宝飾品需要に与える影響。

本レポートでは、金市場を供給源、種類、用途、地域別に詳細に分析しています。

* 供給源別: 一次採掘とリサイクル金に分類されます。リサイクル金は、持続可能性への要請が高まる中、2024年には世界の金供給量の27.55%を占め、年率8.12%で成長しています。

* 種類別: 合金金と積層金に分けられます。

* 用途別: 宝飾品、エレクトロニクス、賞品・ステータスシンボル、その他(歯科、航空宇宙など)に分類されます。特にエレクトロニクス分野は、AI駆動型半導体需要における超微細金ボンディングワイヤーや積層コーティングの必要性から、年率8.56%と最も速い成長を遂げています。

* 地域別: 生産分析と消費分析が行われています。消費面では、アジア太平洋地域が2024年に60.26%の市場シェアを占め、2030年まで年率9.22%で成長する最も急速な成長地域となっています。中国、インド、日本、韓国などが主要な消費国として挙げられます。生産面では、米国、オーストラリア、中国、ロシア、南アフリカなど多数の国が分析対象となっています。

中央銀行は金市場において重要な役割を担っており、過去3年間連続で年間1,000トン以上の金を購入しています。また、95%の中央銀行が金の保有量を維持または増加させる計画であり、これは長期的な構造的需要を裏付けています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Agnico Eagle Mines Limited、Newmont Corporation、Zijin Mining Group Co., Ltd.など多数)が詳細に記述されています。また、市場機会と将来の展望として、未開拓分野や未充足ニーズの評価、金抽出におけるシアン化物浸出法の利用などが検討されています。

本レポートは、世界の金市場の現状と将来予測を包括的に捉え、市場の動向、主要な推進要因と抑制要因、セグメント別の詳細な分析、そして競争環境に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフレヘッジ環境における個人投資家およびETF投資需要の急増

- 4.2.2 中央銀行の脱ドル化戦略による準備資産の多様化の加速

- 4.2.3 インドおよびASEANにおける中間層の宝飾品需要の増加

- 4.2.4 AI対応エレクトロニクスによる極細金ボンディングワイヤー使用の促進

- 4.2.5 トークン化された金製品によるデジタル資産採用の拡大

- 4.3 市場の阻害要因

- 4.3.1 採掘鉱石品位の低下によりAISCが1,450米ドル/オンスを超える

- 4.3.2 新規グリーンフィールド鉱山に対するESG主導の資金調達制約

- 4.3.3 主要消費国における変動する輸入関税が宝飾品需要を抑制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 供給源別

- 5.1.1 一次採掘

- 5.1.2 リサイクル金

- 5.2 種類別

- 5.2.1 合金金

- 5.2.2 積層金

- 5.3 用途別

- 5.3.1 宝飾品

- 5.3.2 電子機器

- 5.3.3 賞品およびステータスシンボル

- 5.3.4 その他の用途(歯科、航空宇宙など)

- 5.4 地域別

- 5.4.1 生産分析

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 オーストラリア

- 5.4.1.3 ブラジル

- 5.4.1.4 ブルキナファソ

- 5.4.1.5 カナダ

- 5.4.1.6 中国

- 5.4.1.7 コロンビア

- 5.4.1.8 ガーナ

- 5.4.1.9 インドネシア

- 5.4.1.10 カザフスタン

- 5.4.1.11 マリ

- 5.4.1.12 メキシコ

- 5.4.1.13 パプアニューギニア

- 5.4.1.14 ペルー

- 5.4.1.15 ロシア

- 5.4.1.16 南アフリカ

- 5.4.1.17 スーダン

- 5.4.1.18 タンザニア

- 5.4.1.19 ウズベキスタン

- 5.4.1.20 その他の国

- 5.4.2 消費分析

- 5.4.2.1 アジア太平洋

- 5.4.2.1.1 中国

- 5.4.2.1.2 インド

- 5.4.2.1.3 日本

- 5.4.2.1.4 韓国

- 5.4.2.1.5 その他のアジア太平洋地域

- 5.4.2.2 北米

- 5.4.2.2.1 アメリカ合衆国

- 5.4.2.2.2 カナダ

- 5.4.2.2.3 メキシコ

- 5.4.2.3 ヨーロッパ

- 5.4.2.3.1 ドイツ

- 5.4.2.3.2 イギリス

- 5.4.2.3.3 イタリア

- 5.4.2.3.4 フランス

- 5.4.2.3.5 その他のヨーロッパ地域

- 5.4.2.4 南米

- 5.4.2.4.1 ブラジル

- 5.4.2.4.2 アルゼンチン

- 5.4.2.4.3 その他の南米地域

- 5.4.2.5 中東およびアフリカ

- 5.4.2.5.1 サウジアラビア

- 5.4.2.5.2 南アフリカ

- 5.4.2.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アグニコ・イーグル・マインズ・リミテッド

- 6.4.2 アングロゴールド・アシャンティ

- 6.4.3 B2ゴールド・コープ

- 6.4.4 バリック・マイニング・コーポレーション

- 6.4.5 中国黄金国際資源有限公司

- 6.4.6 エンデバー・マイニング plc

- 6.4.7 エクイノックス・ゴールド・コープ

- 6.4.8 フランコ・ネバダ・コーポレーション

- 6.4.9 古河機械金属株式会社

- 6.4.10 ガブリエル・リソース

- 6.4.11 ゴールド・フィールズ・リミテッド

- 6.4.12 ハーモニー・ゴールド・マイニング・カンパニー・リミテッド

- 6.4.13 ジョンソン・マッセイ

- 6.4.14 キンロス・ゴールド・コーポレーション

- 6.4.15 ルンディン・ゴールド・インク

- 6.4.16 ニューモント・コーポレーション

- 6.4.17 PJSC ポリュス

- 6.4.18 紫金鉱業集団股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金は、その美しい輝きと希少性から、古くから人類に特別な価値を認められてきた貴金属でございます。化学記号はAu、原子番号は79を持ち、周期表では第11族に属します。非常に高い展性、延性、耐食性、電気伝導性、熱伝導性を兼ね備えている点が特徴です。特に、空気や水、ほとんどの酸に対して非常に安定しており、錆びたり変色したりすることがほとんどないため、その輝きを永く保つことができます。比重が大きく、地球上での存在量が限られていることも、その価値を高める要因となっています。

金の「種類」としましては、まず純度によって分類されます。最も純度が高いものは「純金」と呼ばれ、24K(カラット)と表記され、99.99%以上の金を含みます。非常に柔らかく、そのままでは傷つきやすいため、宝飾品などには他の金属と混ぜ合わせた「金合金」が広く用いられます。金合金は、混ぜる金属の種類や比率によって、硬度や色合いが調整されます。例えば、銀や銅を混ぜることで、イエローゴールド、ピンクゴールド、ホワイトゴールドといった様々な色合いが生まれます。18K(K18)は金が75%、14K(K14)は金が58.5%含まれる合金で、宝飾品として一般的な硬度と耐久性を持っています。また、用途によっても分類され、宝飾品用、投資用(金地金、金貨)、工業用(電子部品、歯科材料など)といった形で区別されることがございます。

金の「用途」は非常に多岐にわたります。最も代表的なのは「宝飾品」としての利用です。その美しい輝きと希少性、そして変色しにくい特性から、指輪、ネックレス、イヤリングなどの装飾品として世界中で愛されています。次に重要なのが「投資」としての役割です。金は、株式や債券といった金融資産とは異なる動きをすることが多く、経済の不確実性が高まる局面やインフレ時には「安全資産」として買われる傾向があります。金地金(インゴット)や金貨、金ETF(上場投資信託)などが投資商品として利用されています。さらに、「工業用」としての需要も非常に大きく、特に「電子部品」の分野では欠かせない存在です。金は優れた電気伝導性と耐食性を持つため、スマートフォン、パソコン、自動車の電子制御ユニットなどのコネクタ、半導体、プリント基板の接点部分にめっきとして使用されます。また、「歯科材料」としても、生体適合性が高く、アレルギー反応を起こしにくい特性から、詰め物や被せ物などに利用されてきました。その他にも、医療分野では診断薬や治療薬、ナノ粒子としての応用研究が進められており、宇宙航空分野では宇宙服のバイザーや衛星部品のコーティングにも用いられることがあります。歴史的には「貨幣」としても機能し、金本位制の時代には通貨の価値を裏付ける基盤となっていました。美術工芸品においても、金箔や金粉として、仏像や漆器、絵画などに用いられ、その美しさを際立たせています。

「関連技術」としましては、まず「採掘技術」が挙げられます。露天掘りや坑内掘りといった方法で金鉱石が採掘されますが、近年では環境負荷を低減するための技術開発が進められています。採掘された金鉱石から金を取り出す「精錬技術」も重要で、シアン化法やメル法、電解精錬などによって高純度の金が精製されます。特に、99.99%以上の純度を達成する技術は、金の価値を保証する上で不可欠です。精製された金は、様々な形に加工されます。「加工技術」としては、鋳造、圧延、伸線、鍛造といった伝統的な技術に加え、めっき技術や金箔製造技術などがあります。特定の物性を持つ金を生み出す「合金技術」も重要で、宝飾品の色合い調整や工業用途での強度向上などに貢献しています。近年では、使用済み電子機器などから金を回収する「リサイクル技術」、いわゆる「都市鉱山」からの回収が注目されており、環境保護と資源の有効活用という観点から、その重要性が増しています。さらに、「ナノテクノロジー」の分野では、金ナノ粒子が触媒、医療診断、ドラッグデリバリーシステム、センサーなど、多岐にわたる最先端分野での応用が期待され、研究開発が進められています。

「市場背景」についてですが、金の価格は様々な要因によって変動します。世界経済の動向、地政学的リスク、各国の金融政策(特に米国の金利動向や量的緩和・引き締め)などが主要な変動要因となります。一般的に、経済が不安定な時期やインフレ懸念が高まる時期には、安全資産としての魅力が増し、金価格は上昇する傾向にあります。また、米ドルとの間には逆相関の関係が見られることが多く、ドル安は金価格を押し上げる要因となることがあります。需給バランスも価格に影響を与え、宝飾品需要、投資需要、工業需要、そして中央銀行の金保有動向などが複合的に作用します。主要な金市場はロンドン、ニューヨーク、上海などにあり、これらの市場で活発な取引が行われています。歴史的に見ても、金は富の象徴であり、貨幣の裏付けとして機能してきた経緯があり、その普遍的な価値は現代においても変わっておりません。

「将来展望」としましては、金の需要は今後も多様化し、持続していくと見込まれます。宝飾品需要は、特に新興国における経済成長と所得向上に伴い、堅調に推移すると予想されます。投資需要は、世界経済の不確実性や地政学リスクが続く限り、安全資産としての金の魅力は維持されるでしょう。特に、インフレヘッジとしての機能は、今後も注目されるポイントです。工業用途においては、エレクトロニクス分野での小型化・高性能化が進む中で、金の優れた特性が引き続き求められます。また、医療分野やナノテクノロジー分野での新たな応用開発が進むことで、新たな需要が創出される可能性を秘めています。持続可能性への意識の高まりから、環境負荷の少ない採掘方法や、都市鉱山からの金のリサイクル技術の重要性はますます増大するでしょう。これにより、金の供給源が多様化し、資源の有効活用が進むことが期待されます。価格の動向は、引き続き金融政策、地政学リスク、インフレ期待といったマクロ経済要因に大きく左右されますが、金が持つ普遍的な価値保存機能は、長期的に見て維持されると考えられます。さらに、ブロックチェーン技術を活用した「デジタルゴールド」のような、金を裏付けとした新たな金融商品の登場も、将来の市場に影響を与える可能性があります。金は、その物理的な特性と歴史的な背景から、今後も人類にとって不可欠な存在であり続けるでしょう。