石膏ボード市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

石膏ボード市場レポートは、形態(スクエアエッジ、テーパーエッジ)、種類(標準、耐火、断熱、耐湿、遮音、耐衝撃)、用途分野(住宅、非住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、数量(平方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石膏ボード市場の概要

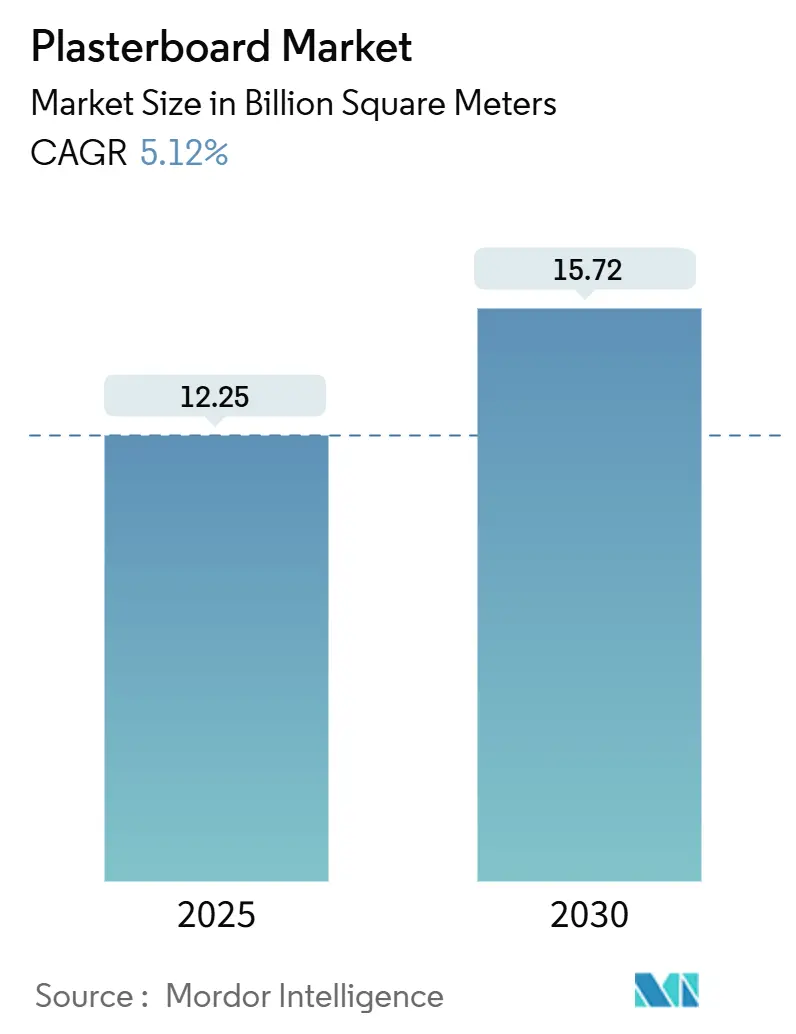

市場規模と成長予測

石膏ボード市場は、2025年には122.5億平方メートルと推定され、2030年には157.2億平方メートルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.12%です。この成長は、乾式工法の採用加速、グリーンビルディング規制の強化、合成石膏供給網の拡大によって牽引されています。

市場を牽引する主な要因

* 乾式工法への急速な移行: 建設業者は、労働効率と予測可能な工期を理由に乾式工法を好んでいます。サウジアラビアのNEOMのような大規模開発では、現場での養生期間を最小限に抑えるために標準化された乾式壁アセンブリが採用されています。乾式壁は一貫した品質と湿気による欠陥の減少が評価され、建築基準でも認められています。これにより、石膏ボードだけでなく、設置ツール、ジョイントコンパウンド、仕上げアクセサリーの需要も拡大しています。メーカーは、プレハブモジュールに対応する薄型で寸法安定性の高いボードを開発しています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋地域と中東地域で特に加速しており、中期的(2~4年)に影響が見込まれます。

* アジアおよびGCC諸国における住宅メガプロジェクトの増加: インド、インドネシア、サウジアラビアの都市化政策は、ボードメーカーとの長期供給契約を支える大規模住宅プログラムを推進しています。インドの2035年までの1.4兆米ドル規模のインフラ計画は、地域メーカーの生産能力拡大を後押ししています。集約的な開発は物流距離を短縮し、一貫したボード仕様を促進し、規模の経済を強化しています。この要因はCAGRに+0.8%の影響を与え、アジア太平洋地域が中心で、中東にも波及しており、短期的(2年以内)に影響が見込まれます。

* グリーンビルディング規制の強化: LEEDやBREEAMなどの評価システムは、低環境負荷製品の需要を高めています。Saint-GobainのCarbonLow技術は、従来のボードと比較して炭素排出量を60%削減し、British Gypsumは100%リサイクル材を使用した製品を提供しています。コンプライアンスコストと試験要件は、研究開発規模を持つ大手企業に有利に働きます。低VOC製品は、プレミアムニッチから基本的な要件へと移行しつつあります。この要因はCAGRに+0.6%の影響を与え、北米とEUが先行し、アジア太平洋地域にも拡大しており、長期的(4年以上)に影響が見込まれます。

* 新興市場における価格競争力のある合成石膏の供給: 排煙脱硫(FGD)副産物である合成石膏は、採掘された石膏よりも20~30%安価であり、ボード強度を向上させるより純粋な化学組成を提供します。インドや東南アジアでの豊富な供給は、最終製品価格を下げ、価格に敏感な住宅市場での石膏ボードの普及を後押ししています。FGD設備の設置に関する国家的な義務付けは、中期的な原材料の安定供給を確保しています。この要因はCAGRに+0.4%の影響を与え、アジア太平洋地域、ラテンアメリカ、一部のアフリカ市場で顕著であり、中期的(2~4年)に影響が見込まれます。

* 欧米におけるリサイクル石膏の不足: 埋立規制の強化により、閉ループリサイクルシステムへの投資が促進されています。この要因はCAGRに+0.3%の影響を与え、主に欧州と北米で顕著であり、長期的(4年以上)に影響が見込まれます。

市場の抑制要因

* 湿気感受性とカビのリスク: 湿った状態が続くボードはカビの発生を促進し、1戸あたり平均15,000~50,000米ドルの保険請求につながる可能性があります。沿岸地域の建築当局は耐湿性グレードの指定を強化していますが、これらの製品は15~25%高価です。一部の開発業者は、高リスクの場所で繊維セメントに切り替えることもあります。新興地域では、適切な防湿層設置のための熟練労働者が限られており、石膏ボードの普及を妨げています。この要因はCAGRに-0.70%の影響を与え、特に湿潤気候や沿岸地域で顕著であり、短期的(2年以内)に影響が見込まれます。

* 石膏およびエネルギー価格の変動: エネルギーコストは製造コストの約3分の1を占めます。急激な光熱費の高騰は、固定価格の建設契約における利益率を圧迫します。生産者は、燃料転換能力や地域からの原材料調達を通じてリスクをヘッジしていますが、中小企業は財務的な緩衝材が不足しています。運賃のインフレは、輸送コストが大きな割合を占める遠隔地の市場にさらなる負担をかけています。この要因はCAGRに-0.50%の影響を与え、エネルギー集約型市場で特に深刻であり、中期的(2~4年)に影響が見込まれます。

* 石膏廃棄物に対する厳しい埋立禁止措置: 石膏廃棄物の埋立禁止は、廃棄コストを増加させます。この要因はCAGRに-0.40%の影響を与え、主に欧州と北米で顕著であり、アジア太平洋地域にも拡大しており、長期的(4年以上)に影響が見込まれます。

セグメント分析

* 形状別: テーパーエッジの優位性とスクエアエッジの台頭

* テーパーエッジボードは、2024年に石膏ボード市場シェアの62.10%を占め、継ぎ目仕上げが容易であるため、住宅内装の標準となっています。しかし、モジュール式建設の普及に伴い、その成長ペースは全体需要よりも緩やかになると予想されます。

* スクエアエッジ製品は、2030年までに5.18%のCAGRで成長すると予測されています。物流施設や産業プロジェクトの建築家が、ミニマリストデザインに合わせた露出した継ぎ目を採用する傾向が強まっているためです。スクエアエッジボードは、工場生産の建設で使われる金属フレームやプレハブパネルとシームレスに統合され、研磨やコンパウンドの使用を減らします。請負業者は、熟練労働時間の削減を主な利点として挙げています。

* メーカーは、速度と美観のバランスを取るマイクロベベルエッジを持つハイブリッドボードも市場に投入しており、形状の好みが収束する兆候が見られます。

* タイプ別: 耐湿性ボードのイノベーションが成長を牽引

* 標準ボードは、競争力のある価格設定により、2024年の市場量の55.30%を占めました。

* しかし、耐湿性グレードは2030年までに5.68%のCAGRで成長し、その差を縮めています。耐湿性ボードの市場規模は、バスルームポッド、地下室、熱帯気候で最も急速に拡大しています。疎水性添加剤とガラス繊維マットを配合したボードは、吸水性を制限し、カビの成長を抑制し、沿岸地域のより厳しい建築基準を満たしています。

* 耐火性、遮音性、耐衝撃性のカテゴリも、商業開発業者が多機能仕様を求めるにつれて増加しています。病院や学校では、音響減衰と高度な衛生コーティングを組み合わせたボードが求められ、平均販売価格を押し上げています。National GypsumのEVOLVEのような製品プラットフォームは、複数の性能特性を1枚のシートに統合し、大規模な工事の在庫管理と設置を効率化しています。

* 最終用途分野別: 商業分野の加速が住宅分野を上回る

* 住宅建設は、アジアとアフリカの都市移住が中層住宅の需要を牽引したため、2024年の需要の58.40%を占めました。石膏ボード市場は、手頃な価格の住宅に対する政府の刺激策から引き続き恩恵を受けていますが、商業スペースと比較すると成長は鈍化しています。

* 非住宅用途は、オフィス改修、データセンター、高性能壁を必要とする医療施設によって牽引され、5.48%のCAGRで成長すると予測されています。商業建設業者は、迅速なテナントの入居と厳格な防火・音響基準を優先するため、平方メートルあたりのボード支出が高くなります。産業用倉庫では、速度と耐久性のためにスクエアエッジボードが指定され、ホテルでは現場での塗装工程を不要にするラミネートボードが採用されています。これらのトレンドは、製品ミックスをプレミアムSKUへとシフトさせ、石膏ボード市場におけるメーカーの利益率を向上させています。

地域分析

* アジア太平洋地域の石膏ボード市場は、継続的な公営住宅イニシアチブと、乾式壁を標準とする工場建設から恩恵を受けています。地域の発電所から供給される合成石膏はコストを削減し、競争力のある価格設定を支えています。政府は、ボードの厚さ基準を高める耐震・防火規制を採用しており、平方メートルあたりの平均材料使用量を増加させています。

* 中東およびアフリカ地域は、サウジアラビア、クウェート、エジプトでのギガプロジェクトを通じてボード消費を拡大しています。厳しい気候条件と迅速なスケジュールにより、耐湿性および軽量ボードが魅力的です。現地生産者は、技術移転を促進し、共同物流ネットワークを確立するためにグローバル大手と提携し、輸入依存度を低減しています。

* 欧州は、循環経済の目標を重視し、回収スキームとほぼゼロ廃棄物性能を持つ工場を評価しています。British Gypsumのリサイクル材含有SoundBlocラインは、厳しい埋立制限を満たしています。

* 北米は、再生可能エネルギーを調達する電化工場に投資し、ゼロカーボンボード生産の試験場としての地位を確立しています。

* ラテンアメリカは、一人当たりの消費量では遅れをとっていますが、商業内装の近代化に関連して緩やかな成長が見られます。

競争環境

石膏ボード市場は中程度の集中度です。Saint-Gobain、Knauf Group、USG Boralなどのグローバルリーダーは、調達と研究開発における規模の経済を活用し、多大陸にわたるネットワークを展開しています。EtexやSiniatなどの中堅企業は、特殊ボードと地域的な深耕に注力しています。競争優位性は、持続可能性の認証へと移行しつつあります。酸化マグネシウムボードや繊維セメントシートを販売するニッチな新規参入企業は、高湿度地域で石膏ボードに挑戦していますが、コストパリティはまだ普遍的ではありません。全体として、規制遵守が厳しくなり、顧客が認定された低炭素製品を求めるようになるにつれて、競争は激化すると予想されます。

主要企業

* Etex Group

* Saint-Gobain

* Georgia-Pacific

* USG Corporation

* Knauf Group

最近の業界動向

* 2025年9月: Saint-Gobainは、カナダのサントカトリーヌにCertainTeed石膏ボード工場を発表しました。この工場は完全に電化され、水力発電から電力を供給されており、北米初のゼロカーボン(スコープ1および2を含む)石膏ボード施設となります。

* 2025年3月: キルギス共和国の経済商業副大臣は、石膏および石膏ボードシートを専門とするMega Union Industry LLCの新しい生産施設の建設を開始しました。

このレポートは、世界の石膏ボード市場に関する包括的な分析を提供しています。石膏ボードは、2枚のライニングペーパーの間に石膏層を挟んだ建築材料であり、石膏層やライニングペーパーに様々な添加物を加えることで、多様な特性を持つ製品が製造されています。

本調査の範囲は広範であり、市場は主に以下の要素に基づいて詳細にセグメント化されています。

* 形状別: スクエアエッジとテーパーエッジの2種類に分類されます。

* タイプ別: 標準タイプに加え、耐火性、断熱性、耐湿性、遮音性、耐衝撃性といった特定の機能を持つ石膏ボードが分析対象です。

* 最終用途別: 住宅部門と非住宅部門に分けられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国で、市場規模と成長予測が数量(平方メートル)ベースで提供されています。

市場の成長を牽引する主要な要因としては、湿式工法から乾式工法への建設技術の急速な移行が挙げられます。また、アジアおよびGCC諸国における大規模な住宅プロジェクトのパイプラインが、石膏ボードの需要量を押し上げています。さらに、低VOC(揮発性有機化合物)で高リサイクル含有率のボードを義務付けるグリーンビルディングコードの厳格化も、市場拡大に寄与しています。新興市場における価格競争力のある合成石膏の供給拡大は、石膏ボードの採用を広げており、欧米でのリサイクルグレード石膏の不足は、クローズドループシステムへの投資を促進しています。

一方で、市場にはいくつかの抑制要因も存在します。石膏ボードの湿気感受性やカビ発生リスクは、修復コストの増加につながる可能性があります。また、石膏およびエネルギー価格の変動は、生産者のマージンを圧迫する要因となっています。さらに、石膏廃棄物に対する厳しい埋め立て禁止措置は、処分コストの上昇を引き起こしています。

市場の予測によると、2030年までの世界の石膏ボード需要は157.2億平方メートルに達すると見込まれており、2025年からの年平均成長率(CAGR)は5.12%と予測されています。地域別では、アジア太平洋地域が2024年の消費量全体の46.20%を占め、大規模な住宅およびインフラプロジェクトがその成長を強力に牽引しています。タイプ別では、建物の外皮要件の厳格化に伴い、耐湿性ボードが5.68%のCAGRで最も速く成長していることが注目されます。商業建築においては、モジュール式建設工法との親和性が高く、仕上げ作業の削減と組み立て時間の短縮に貢献するため、スクエアエッジボードの人気が高まっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に記述されています。Ahmed Yousuf & Hassan Abdullah Co. (AYHACO)、American Gypsum Company LLC、Etex Group、Georgia-Pacific、Holcim、Knauf Group、Saint-Gobain、USG Boralなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

持続可能性への取り組みとして、製造業者はプラントの電化、リサイクル材の使用、クローズドループの石膏リサイクルプログラムの導入を通じて、石膏ボードの二酸化炭素排出量削減に積極的に取り組んでいます。

本レポートは、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 湿式工法から乾式工法への急速な移行

- 4.2.2 アジアおよびGCCにおける住宅メガプロジェクトのパイプラインが需要量を押し上げ

- 4.2.3 厳格化するグリーンビルディングコードが低VOC、高リサイクル含有率ボードを義務付け

- 4.2.4 新興市場における価格競争力のある合成石膏の供給が採用を拡大

- 4.2.5 西洋におけるリサイクルグレード石膏の不足がクローズドループシステムへの投資を促進

-

4.3 市場の阻害要因

- 4.3.1 湿気感受性とカビのリスクが修復コストを増加

- 4.3.2 変動する石膏/エネルギー価格が生産者の利益を圧迫

- 4.3.3 石膏廃棄物に対する厳格な埋め立て禁止が処分コストを上昇

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 形態別

- 5.1.1 スクエアエッジ

- 5.1.2 テーパーエッジ

-

5.2 種類別

- 5.2.1 標準

- 5.2.2 耐火性

- 5.2.3 断熱性

- 5.2.4 耐湿性

- 5.2.5 遮音性

- 5.2.6 耐衝撃性

-

5.3 最終用途分野別

- 5.3.1 住宅

- 5.3.2 非住宅

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 北欧諸国

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Ahmed Yousuf & Hassan Abdullah Co. (AYHACO)

- 6.4.2 American Gypsum Company LLC

- 6.4.3 Atışkan Alçı

- 6.4.4 AWI Licensing LLC

- 6.4.5 CSR Limited

- 6.4.6 Etex Group

- 6.4.7 Fletcher Building

- 6.4.8 Georgia-Pacific

- 6.4.9 GYPSEMNA CO LLC

- 6.4.10 Gyptec Iberica

- 6.4.11 Holcim

- 6.4.12 Jason New Materials

- 6.4.13 Knauf Group

- 6.4.14 Mada Gypsum Company

- 6.4.15 National Gypsum Services Company

- 6.4.16 Saint-Gobain

- 6.4.17 USG Boral

- 6.4.18 VOLMA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石膏ボードは、建築物の内装材として広く用いられる板状の建材です。主成分は硫酸カルシウム二水和物である石膏で、その両面を特殊な原紙で被覆して製造されます。このシンプルな構造ながら、防火性、遮音性、断熱性、施工性といった多岐にわたる優れた特性を持つことから、現代建築において不可欠な材料の一つとして位置づけられています。特に、火災時の延焼を防ぐ不燃材料としての性能は高く評価されており、安全な居住空間の確保に大きく貢献します。比較的安価でありながら高い性能を発揮するため、コストパフォーマンスに優れている点も普及の大きな要因です。

石膏ボードには、用途や求められる機能に応じて様々な種類があります。最も一般的な「標準石膏ボード」は、壁や天井の下地材として広く使用されます。ガラス繊維などを混入し、強度や耐衝撃性を高めた「強化石膏ボード」は、耐火構造の壁や天井に用いられます。水回りでの使用を想定した「耐水石膏ボード」は、特殊な撥水処理が施されており、浴室や洗面所などの湿気の多い場所で性能を発揮します。表面に化粧シートを貼付した「化粧石膏ボード」は、塗装や壁紙貼りの手間を省き、そのまま仕上げ材として使用できます。吸音性能を高めた「吸音石膏ボード」は、音響調整が必要な空間で利用されます。シックハウス症候群対策として、ホルムアルデヒドなどの有害物質を吸着・分解する機能を持つ製品も開発されており、健康への配慮がなされた住環境づくりに貢献します。

石膏ボードの用途は非常に多岐にわたります。住宅やオフィスビル、商業施設などの内装における壁や天井の下地材として最も一般的です。木造建築物はもちろん、鉄骨造やRC造の建築物においても、間仕切り壁や外壁の内装仕上げの下地として広く採用されています。その優れた防火性能から、建築基準法で定められた耐火構造の壁や天井、防火区画の構成材としても不可欠です。また、遮音性能の高さも特徴の一つであり、二重貼りや遮音シートとの組み合わせにより、高い遮音性が求められる寝室、会議室、病院の病室などにおいて、快適な音環境の実現に貢献します。DIYの材料としても手軽に入手でき、加工しやすいことから、棚の裏板や簡易的な間仕切りなど、様々な用途で活用されています。デザイン性の高い化粧石膏ボードは、そのまま仕上げ材として使用されるケースも増えています。

石膏ボードの施工には、様々な関連技術が用いられます。まず、石膏ボードを固定するための下地材としては、軽量鉄骨下地(LGS)や木下地が一般的です。これらの下地に、石膏ボード専用のビスやタッカーを用いて確実に固定されます。ボード同士の継ぎ目である目地部分は、平滑な仕上がりを実現するために重要な工程です。具体的には、ジョイントテープを貼り付けた上から、パテを数回に分けて塗り重ね、段差をなくす処理が行われます。この目地処理が不十分だと、上から貼る壁紙や塗装にひび割れや凹凸が生じる原因となります。表面仕上げとしては、壁紙を貼ったり、塗装を施したりするのが一般的です。特に塗装仕上げの場合、石膏ボードの表面は吸水性が高いため、下地処理としてシーラーを塗布し、塗料の吸い込みムラや発色の悪さを防ぐ必要があります。また、水回りなど湿気の多い場所では、耐水性のある石膏ボード(シージング石膏ボード)を使用し、さらに防カビ処理や防水性の高い仕上げ材を選ぶことが重要です。

石膏ボードは、その優れた特性から、建築現場だけでなく、リフォームやDIYにおいても広く利用されています。環境面では、リサイクル可能な建材としても注目されており、使用済みの石膏ボードを回収し、新たな石膏ボードの原料やセメントの原料として再利用する取り組みも進められています。このように、石膏ボードは現代建築において多岐にわたる役割を担い、私たちの生活空間の安全性、快適性、そして持続可能性に貢献しているのです。