世界の産業用コーティング市場2025-2030:エポキシ、ポリウレタン、アクリル、ポリエステル、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

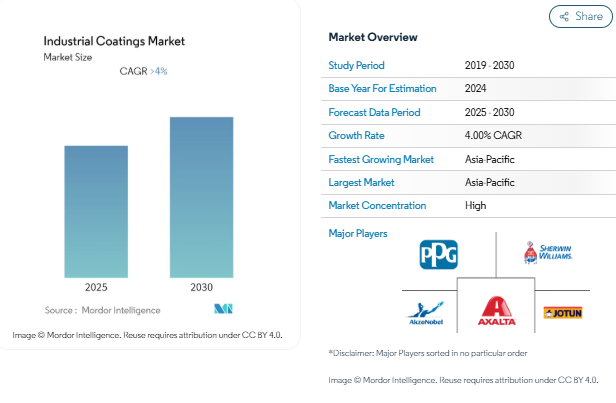

工業用コーティング市場は予測期間中に4%以上のCAGRを記録する見込み。

工業用塗料市場は、技術の進歩やさまざまな分野における産業要件の変化に牽引され、急速な進化を続けています。海洋産業は、世界的な造船とメンテナンス活動の大規模な発展に伴い、重要な成長ドライバーとして浮上しています。特に韓国や中国などのアジア太平洋諸国では、新しい造船施設への大規模な投資が行われており、海上貿易への注目が高まるにつれて、特殊な船舶用塗料の需要に拍車がかかっています。このセクターの変革は、厳しい海事規制に対応する高度な防汚コーティングや環境適合ソリューションの採用が増加していることからも明らかです。

発電部門は、特に再生可能エネルギー用途において、工業用塗料業界を形成する上でますます影響力を増しています。風力エネルギーインフラは、デンマークのような国が再生可能エネルギーへの移行を主導していることから、重要な応用分野として浮上しています。風力タービンのコーティング技術の進歩は特に顕著で、耐久性の向上と過酷な環境条件からの保護に重点を置いています。これらの開発は、ソーラーパネルやその他の再生可能エネルギーインフラ向けの保護コーティングの技術革新によって補完されており、進化するエネルギーセクターのニーズへの業界の適応を反映しています。

従来の液体塗料に代わる、より持続可能な塗料として粉体塗料が脚光を浴びています。最近の技術革新により、粉体塗料は低温(約120℃)での硬化が可能になり、プラスチックや木材のような熱に弱い素材への適用が広がりました。この進歩により、家具製造から自動車部品まで、さまざまな産業用途に新たな可能性が生まれました。コーティング業界では、UV硬化型コーティングや放射線硬化技術も大きく進歩し、環境コンプライアンスを維持しながら性能特性を向上させています。

石油・ガスセクターは、特にパイプラインのインフラや貯蔵施設において、保護コーティングの技術革新を推進し続けています。主な開発には、防錆技術の進歩や、構造物の完全性を監視できるスマートコーティングの導入などがあります。業界では、極端な温度や過酷な化学環境に耐えるコーティングの開発に重点を置いた研究開発に多額の投資が行われています。これらの技術革新は、コーティングの性能が作業効率と安全性に直接影響する海洋設備や深海作業にとって特に重要です。この分野の進化は、環境への影響を低減しつつ、資産のライフサイクルを延長するメンテナンス用コーティングにますます重点が置かれていることに顕著です。

環境に優しい塗料への需要の高まり

産業用塗料市場は、厳しい環境規制と従来の溶剤型塗料の有害性に対する意識の高まりにより、環境に優しい代替品へと大きくシフトしています。主要な工業用塗料メーカーは、植物やその他の有機物、再生可能な資源に由来する製品を製造する必要性を認識しており、特に92%以上の回収率でリサイクル可能な粉体塗料に重点を置いています。これらの環境に優しい粉体塗料は、環境への影響を最小限に抑えながら優れた性能を発揮し、高速道路部品や構造用鋼材への用途が拡大しています。これらの塗料は臭いが少なく、揮発性有機化合物(VOC)の含有量もごくわずかであるため、工業用途には特に魅力的です。

アメリカのEPA(環境保護庁)やヨーロッパのREACHといった機関による環境規制は、バイオベース樹脂とコーティング技術の技術革新を促進し続けています。各社は、環境への影響を最小限に抑えながら、従来のポリマーよりも性能を向上させたポリウレタンディスパージョン(PUD)や水性アルキドなどの新しい配合を積極的に開発しています。業界では、CII-IGBC(インド・グリーンビルディング協議会)が低VOC配合を開発する企業に授与する「グリーン・プロ」認証などが注目されています。この傾向は、消費者の環境影響と持続可能性への意識が高まり、既存および今後の製品ポートフォリオを通じて環境フットプリントを最小化するよう企業を後押ししていることも後押ししています。

ヨーロッパの石油・ガス産業からの需要の増加

欧州の石油・ガス産業は、工業用塗料市場、特に保護塗料市場の主要な成長ドライバーです。同部門では、特に頻繁なメンテナンスが不可能なオフショア環境において、常時海水と接触し、透過紫外線に長時間さらされるなどの過酷な条件に耐える高性能コーティングシステムが求められています。この業界では、掘削装置、坑口装置、海底装置など、さまざまな重要装置に保護塗料を使用しており、その用途は防食、耐摩耗性、耐火性、メンテナンスコストの削減など多岐にわたります。

同地域では、特に主要なパイプラインプロジェクトを通じて、コーティング需要を牽引する重要なインフラ整備が進んでいます。イスラエル沖とキプロス沖からギリシャとイタリアにガスを輸送するために設計されたEastMedパイプラインプロジェクトは、60億ユーロの投資と2025年までの完成を目標に計画されており、大きなビジネスチャンスとなっています。このパイプラインの初期容量は年間100億立方メートルで、今後倍増する可能性があり、保護コーティングの必要性がいかに大きいかを示しています。さらに、バルト海を横断してロシアとヨーロッパを結ぶNord Stream 2パイプラインの開発も、大規模な保護コーティングを必要とするもう一つの主要なインフラプロジェクトです。これらの開発は、新たな石油埋蔵量の発見や、法律による石油・ガス投資を促進する政府の取り組みと相まって、この地域における工業用コーティングソリューションに対する持続的な需要を生み出しています。

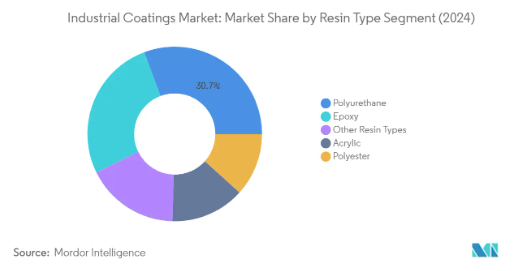

セグメント分析: 樹脂の種類別

工業用コーティング市場におけるポリウレタンセグメント

ポリウレタンセグメントは引き続き工業用コーティング剤市場を支配しており、2024年の市場シェア全体の約31%を占めています。この重要な市場地位は、優れた耐紫外線性、耐候性、過酷な条件下での耐久性など、ポリウレタンの優れた性能特性に起因するものです。ポリウレタン塗料は自動車用途に広く使用されており、高レベルの紫外線暴露や極端な気象条件に対する耐性を維持しながら、光沢のある光沢仕上げを提供します。ポリウレタンコーティングは、過酷な海洋環境においても、紫外線劣化、海水暴露、摩耗、化学薬品から優れた保護性能を発揮します。さらに、ポリウレタン・コーティングは、木材や家具、構造用鋼、船舶、宿泊施設モジュール、パイプライン外装、橋やトンネルを含むインフラ・プロジェクトでもますます好まれています。

工業用コーティング剤市場の樹脂種類別残存セグメント

工業用コーティング市場の種類別セグメントには、他にもいくつかの重要な樹脂の種類があり、それぞれが特定の用途や産業に対応しています。エポキシ樹脂は、特に金属保護や床用途において、耐久性と耐薬品性を強化する上で極めて重要です。アクリル樹脂は建築塗料に広く利用されており、VOC排出量が少なく表面硬度が高いことから、水性システムで脚光を浴びています。ポリエステル樹脂は、高い充填容量と優れた耐薬品性を備えたコスト効率の高いソリューションを提供し、自動車OEM、航空、家電用途に適しています。アルキド樹脂、フッ素樹脂、ポリアスパラギン酸樹脂などの種類別樹脂は、さまざまな特殊用途で引き続き重要な役割を果たし、工業用コーティングソリューション全体の多様性と機能性に貢献しています。

セグメント分析: 技術

工業用コーティング市場における溶剤型セグメント

溶剤型コーティング分野は引き続きコーティング市場を支配し、2024年には市場シェア全体の約48%を占めます。溶剤型塗料は、水性塗料に比べ硬化時の温度や湿度などの環境条件に対する耐性が高いなど、その優れた性能特性により主導的地位を維持しています。これらの塗料は、ドア、キャビネット、家具、金属ドア、手すり、産業装置、鋼構造物のメンテナンスなど、高い耐久性と性能を必要とする用途で特に好まれています。このセグメントの強みは、確立されたインフラストラクチャーと、特に環境規制がそれほど厳しくない地域で、さまざまな産業用途に広く受け入れられていることによって、さらに強化されています。

工業用塗料市場における水性セグメント

水性コーティング分野は、工業用コーティング市場で最も急成長している技術として浮上しており、2024年から2029年にかけて約4%の成長が予測されています。この成長の主な要因は、環境意識の高まりと主要市場におけるVOC排出に関する厳しい規制です。水性塗料は、環境に優しく、VOC含有量が低く、低臭気、耐久性の向上、優れた耐ブロック性などの特性により、大きな支持を集めています。自動車再塗装分野では、高品質な仕上げを維持しながら環境基準を遵守するため、水性塗料の採用が増加しており、特にこの成長に貢献しています。このセグメントの拡大は、塗布効率と性能特性を向上させる継続的な技術進歩によってさらに支えられています。

工業用コーティング技術の残りのセグメント

パウダーコーティングと放射線硬化のセグメントは、コーティング産業における重要な技術的選択肢です。粉体塗料は、VOCの排出がゼロであり、オーバースプレーを再利用できるなど、環境面で優れているため、自動車や家電産業における金属コーティング用途で特に注目を集めています。一方、放射線硬化型塗料は、木材塗料、電子、高性能工業用途など、迅速な硬化と優れた性能特性が不可欠な特殊用途でニッチを開拓してきました。これらの分野は技術の進歩とともに進化を続け、特定の用途において独自の利点を提供すると同時に、より広範な工業用塗料市場を補完しています。

セグメント分析 エンドユーザー産業

工業用コーティング市場における自動車分野

2024年の工業用コーティング剤市場は、自動車産業セグメントが引き続き支配的で、市場総収益の約23%を占めています。この大きな市場シェアは、自動車の内外装用途で工業用塗料が幅広く使用されていることによるもので、太陽光、材料の腐食性、酸性雨、高温低温の衝撃、石の欠片、紫外線、洗車、飛砂など、さまざまな環境要因から必要不可欠な保護を提供します。熱反射防止コーティング、ウィンドウ用エレクトロクロマチック・スマートコーティング、セルフクリーニング・トップコート、UV硬化システム、パウダーコーティング・システム、虹色・変色ベースコート、ヘッドランプ用耐摩耗コーティングなど、革新的なコーティング・ソリューションの採用が増加していることも、このセグメントの強みをさらに強化しています。大手塗料メーカーは、自動車メーカーが燃費の改善、排出ガスの削減、耐久性の向上、カラーオプションの充実を達成しながら、コストと世界的な能力目標を達成できるよう、先進的なソリューションを継続的に開発しています。

産業用コーティング市場における耐久消費財セグメント

耐久消費財セグメントは、工業用塗料市場において力強い成長を遂げており、予測期間2024-2029年の成長率は約4%と予測されています。この目覚しい成長は、主にテレビ、冷蔵庫、エアコン、電話機、その他の家庭用品などの消費財の製造におけるコーティング需要の増加に起因しています。このセグメントの成長は、電子産業における急速な技術革新のペース、技術の進歩、広範な研究開発活動によってさらに促進されています。特にアジア太平洋地域と北米における製造工場と開発センターの拡大が、保護コーティングの大きな需要を生み出しています。機能性と耐久性を強化したハイエンド製品の開発傾向は、美的魅力と機能的保護の両方を提供できる特殊なコーティングソリューションのニーズを促進しています。

エンドユーザー産業の残りのセグメント

工業用塗料市場には、木工用塗料、一般工業用塗料、船舶用塗料、輸送用塗料、石油・ガス分野など、他にもいくつかの重要な分野があります。木部用塗料は、オフィスビル、倉庫、店舗、家庭用など様々な商業用途に使用されています。一般工業用塗料は、機械装置や自動車部品に幅広く使用されています。海洋分野では、様々な海洋船舶や構造物の防汚・保護塗料に注力しています。また、石油・ガス分野では、探鉱、生産、精製など、上流から下流に至るまで工業用塗料が使用されています。これらの各分野は、特定の産業要件とコーティングソリューションの技術的進歩によって市場のダイナミクスに独自の貢献をしています。

工業用コーティング市場の地域別セグメント分析

アジア太平洋地域の工業用コーティング市場

アジア太平洋地域は、急速な工業化と多方面にわたる製造業の成長に牽引され、世界の工業用コーティング剤市場で圧倒的な強さを誇っています。主要市場には中国、インド、日本、韓国が含まれ、それぞれが地域の需要に大きく貢献しています。この地域の成長を支えているのは、自動車生産の拡大、インフラ整備の進展、新興国を中心とした産業活動の活発化です。主要な製造拠点が存在することに加え、産業開発を促進する政府の政策が好意的であるため、自動車、家電、一般産業用途など、さまざまなエンドユーザー別産業で市場の拡大が続いています。

中国の工業用塗料市場

中国はアジア太平洋地域最大の工業用塗料市場の地位を維持しており、同地域の市場シェアの約43%を占めています。中国の優位性は、特に自動車、電子、一般産業用途を中心とした巨大な製造業に支えられています。中国の工業用塗料市場は、多数の国内外メーカー、広範な流通網、継続的な産業拡大から恩恵を受けています。製造能力の向上と環境規制に重点を置く政府の方針により、高度なコーティング技術の採用が増加しています。経済的な課題にもかかわらず、中国の産業基盤は引き続き、さまざまな産業部門におけるさまざまなコーティング用途への大きな需要を牽引しています。

インドの工業用コーティング市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の年平均成長率は約5%と予測されています。同国の急速な産業発展、製造業の拡大、「Make in India」のような政府の取り組みが、工業用コーティング剤の需要拡大を牽引しています。インドの自動車部門は、最近の課題にもかかわらず、引き続き工業用コーティング剤の重要な消費者であり、家電やインフラ開発などの他の部門も市場拡大に貢献しています。同国は製造能力の開発に注力し、産業部門への外国直接投資を増やしているため、今後数年間で工業用コーティング剤の需要がさらに高まると予想されます。

北米の工業用塗料市場

北米の工業用塗料市場は、米国、カナダ、メキシコの高度な製造能力と技術革新に支えられ、堅調な市場ファンダメンタルズを実証しています。この地域の市場の特徴は、環境に優しいコーティングソリューションと高度なアプリケーション技術の採用率が高いことです。大手塗料メーカーの存在、堅調な自動車・航空宇宙セクター、塗料配合における継続的な技術進歩が、市場の安定と成長に寄与しています。持続可能なソリューションと厳しい環境規制を重視するこの地域は、製品開発と市場ダイナミクスを形成し続けています。

米国の工業用コーティング市場

北米の工業用塗料市場は米国が圧倒的で、地域別市場シェアの約71%を占めています。同地域最大の経済大国である米国は、多様な産業基盤、強力な研究開発能力、高度な製造部門の恩恵を受けています。堅調な自動車、航空宇宙、一般産業部門が工業用コーティングの安定した需要を牽引しています。同市場の特徴は、高度なコーティング技術の採用率が高く、環境に適合したソリューションへの注目が高まっていることです。大手コーティングメーカーの存在とコーティング技術の絶え間ない革新が、同国の市場ポジションをさらに強化しています。

米国の工業用コーティング市場の成長

2024~2029年の年平均成長率(CAGR)は約4%と予測され、米国も地域の成長をリードしています。成長の原動力となっているのは、さまざまなエンドユーザー別産業、特に自動車再塗装、航空宇宙、一般産業用途での需要の増加です。同国はコーティングソリューションの技術進歩と技術革新に注力しており、新たな機会を創出し続けています。環境に優しいコーティングソリューションへのシフトと研究開発活動への投資の増加が、市場の成長をさらに後押ししています。大手コーティングメーカーの存在感の強さと、製品開発への継続的な取り組みが市場拡大に寄与しています。

ヨーロッパの工業用コーティング市場

欧州の工業用コーティング市場は、成熟した経済と厳しい環境規制が特徴で、製品開発と市場ダイナミクスを形成しています。主要市場にはドイツ、イギリス、フランス、イタリア、ロシアが含まれ、それぞれが地域の需要に大きく貢献しています。同地域の自動車、航空宇宙、工業製造セクターは堅調で、工業用コーティング剤の安定した需要を牽引しています。環境規制と持続可能性への取り組みにより、この地域全体で環境に優しいコーティングソリューションと高度なアプリケーション技術の採用が増加しています。

ドイツの工業用コーティング市場

堅調な自動車産業、高度な製造能力、強固な産業基盤を背景に、ドイツはヨーロッパ最大の工業用コーティング剤市場となっています。産業技術と技術革新におけるドイツのリーダーシップは、コーティングの用途と技術の継続的な進歩に貢献しています。ドイツは環境の持続可能性と技術の進歩に重点を置いているため、環境に優しいコーティングソリューションの採用が増加しています。大手自動車メーカーや工業企業の存在が、高性能コーティング・ソリューションの需要を引き続き促進しています。

ドイツの工業用コーティング市場の成長

ドイツは、継続的な技術革新と力強い産業発展に支えられ、成長可能性という点で欧州市場をリードしています。同国はインダストリー4.0への取り組みと持続可能な製造方法に重点を置いており、高度なコーティングソリューションの採用を促進しています。自動車産業は、他の産業分野からの需要の増加とともに、依然として主要な成長ドライバーとなっています。コーティング技術の研究開発に力を入れているドイツは、市場拡大の新たなチャンスを生み出し続けています。

南米の工業用コーティング市場

主にブラジルとアルゼンチンに代表される南米の工業用塗料市場は、同地域の経済的課題にもかかわらず着実な発展を示しています。ブラジルは、その大規模な産業基盤と自動車部門に牽引され、同地域で最大かつ最も急成長している市場として浮上しています。この地域の市場の特徴は、産業活動の活発化、自動車生産の増加、さまざまなエンドユーザー別産業からの需要の増加です。景気変動にもかかわらず、継続的な工業化とインフラ開発プロジェクトがこの地域の市場成長を支えています。

中東・アフリカの工業用塗料市場

サウジアラビアと南アフリカを主要市場とする中東・アフリカの工業用塗料市場は、工業化とインフラ整備の進展に牽引されて成長の可能性を示しています。サウジアラビアは堅調な石油・ガス部門と産業基盤の成長に支えられ、同地域最大の市場となっています。この地域の市場の特徴は、産業インフラへの投資の増加、自動車セクターの成長、石油・ガス、製造、建設セクターを含む様々なエンドユーザー別産業からの需要の増加です。

工業用コーティング剤産業の概要

工業用コーティング市場のトップ企業

産業用コーティング市場には、さまざまな戦略的イニシアティブを通じて業界のダイナミクスを積極的に形成している著名なグローバル企業が数社あります。各企業は、自動車、海洋、一般産業分野にわたる顧客の進化する需要に応えるため、環境に優しいコーティングソリューションと革新的な製品開発にますます注力しています。大手企業は、特にアジアの新興市場において、戦略的買収や提携を通じて地理的プレゼンスを拡大しています。業界では、高度なコーティング技術と持続可能なソリューションを開発するための研究開発施設に多額の投資が行われています。特に高成長地域における製造能力の拡大は、市場リーダーにとって引き続き重要な重点分野です。各社はまた、顧客へのリーチとサポートを強化するため、販売網と技術サービス能力を強化しています。

強力なグローバルリーダーを擁する細分化された市場

工業用塗料市場は、世界的なコングロマリットと各地域に特化したプレーヤーがさまざまなセグメントで競合する断片的な構造を示しています。PPG Industries、AkzoNobel、Sherwin-Williams、Axalta Coating Systems、Nipsea Groupなどの上位5社は、広範な製品ポートフォリオとグローバルな製造ネットワークを通じて市場で大きな存在感を示しています。これらの業界大手は、強力な研究能力、確立されたブランド名、統合されたオペレーションを活用し、競争上の優位性を維持しています。地域のプレーヤーは、特定の市場ニッチや地理的領域に焦点を当てることが多く、市場の多様な競争環境に貢献しています。

市場は、大手企業が技術力と地理的範囲を拡大しようとするため、M&Aによる統合が進行しているのが特徴です。各企業は、製品ラインナップの充実と新たな市場セグメントへの参入を図るため、工業用塗料専業メーカーの買収に特に積極的です。一部の大手企業は、原料供給の確保とコスト最適化のために垂直統合戦略を採用しています。また、地域市場により効果的に参入し、技術的専門知識を共有するために、グローバル企業と地元企業との戦略的提携も行われています。

イノベーションと持続可能性が将来の成功を促進

コーティング業界の成功は、コスト競争力を維持しながら持続可能なソリューションを開発する企業の能力にかかっています。市場をリードする企業は、厳しい環境規制や環境に優しいソリューションに対する顧客の嗜好の高まりに対応するため、水性塗料や粉体塗料の技術開発に多額の投資を行っています。企業は、主要なエンドユーザー業界、特に自動車業界や建設業界と強固な関係を築くことに注力する一方、特定のセグメントへの依存を減らすために顧客基盤を多様化する必要があります。カスタマイズされたソリューションと技術サポートサービスを提供する能力は、市場での地位を維持するためにますます重要になっています。

新規参入企業や小規模の工業用コーティング企業は、特化した市場セグメントに焦点を当て、特定の用途向けの革新的なコーティングソリューションを開発することで、市場シェアを拡大することができます。成功要因としては、強力な販売網の構築、研究開発能力への投資、既存企業やエンドユーザーとの戦略的パートナーシップの形成などが挙げられます。企業はまた、製品開発や製造工程に大きな影響を与える可能性のある、VOC排出や環境保護に関する潜在的な規制変更に備える必要があります。変化する市場環境に適応し、経営の柔軟性を維持する能力は、この進化する市場環境で長期的に成功するために極めて重要です。

工業用塗料市場のニュース

- 2022年8月:PPGは、メキシコのサン・ファン・デル・リオの工場で製造できる粉体塗料の量を倍増するために1,100万米ドルを投じると発表。これにより、同工場は将来メキシコで予想される粉体塗料の需要に対応できるようになります。

- シャーウィン・ウィリアムズ社は2022年6月、シーカAGの欧州工業用塗料事業の買収を完了したと発表。買収した事業は同社のパフォーマンス・コーティ ングス・グループの事業セグメントに含まれる予定。

- 2022 年 4 月:PPG は、イタリアのミラノに本社を置く工業用コーティング会社 Arsonsisi とその粉体塗料事業の買収を完了したと発表。PPG は取引の一環として、イタリアのヴェルバーニアにある高度に自動化された小ロット・大ロット対応の粉体製造工場を取得。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提

- 1.3 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 保護塗料に対する需要の高まり

- 4.1.2 石油・ガス産業における用途の増加

- 4.2 抑制要因

- 4.2.1 溶剤系塗料による環境への悪影響

- 4.2.2 COVID-19発生の影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 樹脂

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 ポリエステル

- 5.1.5 その他の樹脂

- 5.2 テクノロジー

- 5.2.1 水性コーティング剤

- 5.2.2 溶剤系コーティング剤

- 5.2.3 その他の技術

- 5.3 エンドユーザー産業

- 5.3.1 一般産業

- 5.3.2 保護塗料

- 5.3.2.1 石油・ガス

- 5.3.2.2 鉱業

- 5.3.2.3 電力

- 5.3.2.4 インフラ

- 5.3.2.5 その他の保護塗料

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Axalta Coating Systems

- 6.4.3 BASF SE

- 6.4.4 Beckers Group

- 6.4.5 Chugoku Marine Paints, Ltd.

- 6.4.6 Hempel A/S

- 6.4.7 Jotun

- 6.4.8 Kansai Paint Co.,Ltd.

- 6.4.9 Nippon Paint ( NIPSEA GROUP)

- 6.4.10 PPG Industries

- 6.4.11 RPM International, Inc.

- 6.4.12 Sika AG

- 6.4.13 The Sherwin-Williams Company

- 6.4.14 Wacker Chemie AG

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 高耐久製品に対する需要の増加

工業用塗料業界のセグメント化

工業用塗料は、耐薬品性と耐食性において最高の工業用途基準を満たすように設計された塗料の一種です。ガス、油、水、廃水、石油化学製品を含むファスナーや鋼管を保護するほか、こびりつきにくいコーティングを必要とする食品加工装置にも使用されます。市場は、樹脂、技術、エンドユーザー産業、地域によって区分されます。樹脂別では、エポキシ樹脂、ポリウレタン樹脂、アクリル樹脂、ポリエステル樹脂、その他樹脂。技術別では、市場は水系塗料、溶剤系塗料、その他の技術に区分されます。エンドユーザー産業別では、市場は一般工業用塗料と保護塗料に区分されます。また、主要地域16カ国における工業用塗料市場の市場規模と予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

工業用コーティング剤市場に関する調査FAQ

産業用コーティング市場の現在の規模は?

工業用コーティング剤市場は予測期間(2025-2030年)にCAGR 4%以上を記録すると予測されています。

工業用コーティング剤市場の主要企業は?

Akzo Nobel NV、Jotun、PPG Industries、The Sherwin-Williams Company、Axalta Coating Systemsが、工業用コーティング剤市場で事業を展開している主要企業です。

工業用塗料市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

工業用コーティング剤市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が産業用コーティング市場で最大の市場シェアを占めます。

産業用コーティング剤市場は何年をカバーしますか?

本レポートでは、産業用コーティング剤市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、産業用コーティング剤の市場規模を2025年、2026年、2027年、2028年、2029年、2030年と予測します。

*** 本調査レポートに関するお問い合わせ ***