臭素市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、世界の臭素市場の成長をカバーしており、誘導体(有機臭素化合物、臭化物塩、臭化水素)、用途(殺生物剤、難燃剤、臭素系電池、クリアブライン液、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。本レポートでは、容量(キロトン)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

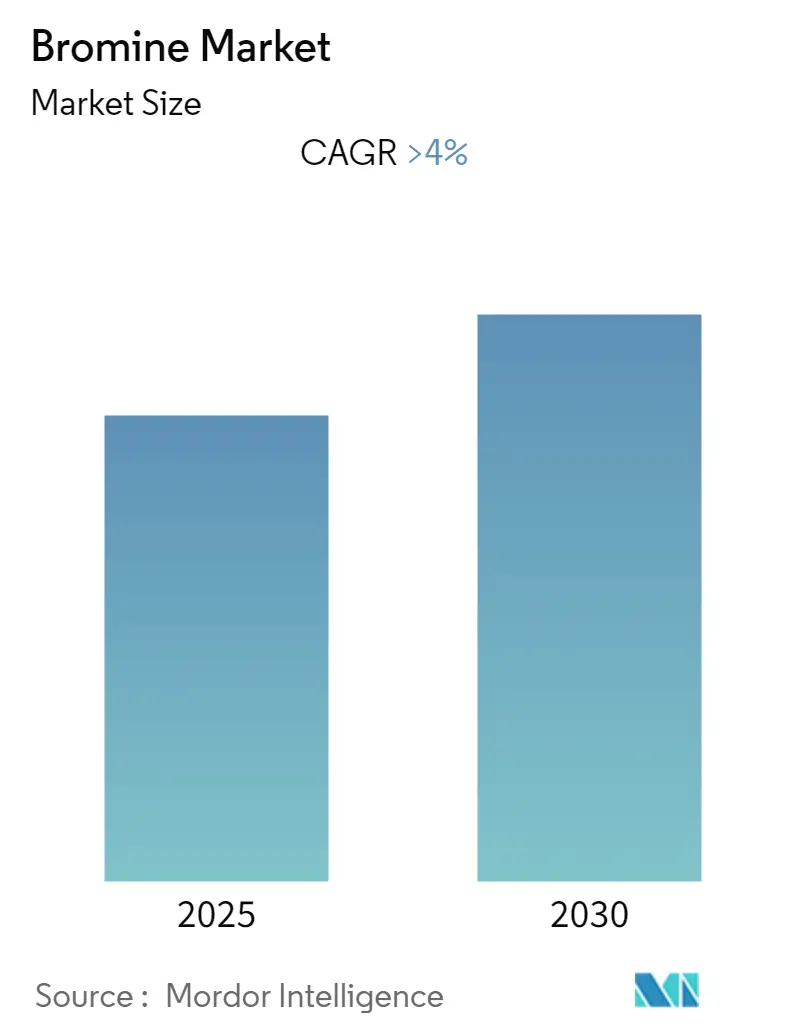

「臭素市場:規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題された本レポートは、予測期間中に臭素市場が4%を超える年平均成長率(CAGR)を記録すると予測しています。市場の成長は、水処理用途における臭素の需要増加によって牽引されると見込まれる一方で、非ハロゲン系難燃剤の台頭が市場成長を抑制する可能性があります。地域別では、アジア太平洋地域がインド、中国、日本の成長と発展により、予測期間中に最大の市場シェアを占め、最も急速に成長する市場となると予想されています。

本レポートでは、臭素市場を以下の要素でセグメント化しています。

* 誘導体別: 有機臭素化合物、臭化物塩、臭化水素

* 用途別: 殺生物剤、難燃剤、臭素系電池、クリアブライン液、その他の用途

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

市場規模と予測は、容量(キロトン)で提供されます。

主要な市場動向

* 難燃剤の需要増加:

臭素は、その優れた防火性能から難燃剤の一般的な成分として広く使用されています。市場には、臭素化ビスフェノール、ジフェニルエーテル、シクロドデカン、ビフェニル、フェノール、フェノキシエタン、フタル酸誘導体など、化学的特性が大きく異なる約80種類の臭素化難燃剤(BFRs)が存在します。

BFRsは、電子機器や電気機器の火災防止に広く利用されています。例えば、テレビやコンピューターモニターの外装ハウジングに多用されており、これらの機器の内部回路は過熱し、時間の経過とともに埃が蓄積する可能性があるためです。

また、BFRsは、家具、繊維、建設、電気設備など、商業および産業環境において、火災の発生や延焼を阻止または遅延させるために使用されています。

世界中で建設活動が活発化していることが、これらの用途における臭素化合物の需要を押し上げています。例えば、中国はショッピングセンター建設において世界をリードする国の一つであり、約4,000のショッピングセンターが存在し、2025年までにさらに7,000の開設が見込まれています。インドでは、統計・プログラム実施省のインフラ・プロジェクト監視部門によると、2022年5月時点で政府は26.7兆インドルピー(3,142.2億米ドル)相当の1,559件のプロジェクトを抱えていました。また、インドの建設産業は、多くのセクターにおけるインフラプロジェクトの強力なパイプラインにより、2023年から2026年にかけて年間6.2%の成長率で拡大すると予想されています。

これらの要因が、今後数年間で臭素化難燃剤の需要を増加させると考えられます。

* 中国からの臭素需要の高さ:

中国は、イスラエル、ヨルダン、米国と並び、臭素の主要生産国の一つです。中国における臭素の最大の用途は難燃剤です。米国地質調査所(USGS)が2022年1月に発表した最新レポートによると、2021年の中国の臭素生産量は75,000トンに達すると推定されています。

臭素化難燃剤は、建設部門や電気産業などで燃焼を抑制するために使用されています。

中国の建設部門は、2022年に同国のGDPの約6.9%を占めました。さらに、中国住宅都市農村建設省によると、建設産業は第14次五カ年計画期間(2021年~2025年)において、GDPに占める割合を6%に維持する意向です。

また、中国は世界最大の電子機器生産拠点です。電線、ケーブル、コンピューティングデバイス、その他の個人用電子機器などの電子製品は、電子セグメントで最高の成長を記録しました。同国は国内の電子機器需要を満たし、他の国々へ電子製品を輸出しており、臭素にとって巨大な市場を提供しています。

中国は、同地域の電気自動車市場の成長により、亜鉛-臭素フロー電池の主要市場の一つです。中国自動車工業協会によると、同国の新エネルギー車の生産台数は、2021年12月から2022年12月にかけて96.9%増加しました。

これらの要因により、今後数年間で中国における臭素の需要が増加すると予想されます。

競争環境

臭素市場は統合された性質を持っています。市場の主要プレーヤーには、ICL、Lanxess、Albemarle Corporation、Gulf Resources, Inc.、Jordan Bromine Companyなどが含まれます(順不同)。

最近の業界動向

* 2022年1月: ICLは、臭素漏洩事故処理を再定義する特許取得済みのソリューションである新しいBromoQuelを発表し、安全性を高めながら臭素事業を拡大しました。

* 2022年8月: Albemarle Corporationは、臭素およびリチウムのグローバルビジネスユニット(GBU)を新しい組織構造に再編すると発表しました。この再編は、高まる顧客需要に対応し、競争の激しいグローバル環境で事業を遂行することを目的としています。

このレポートは、世界の臭素市場に関する詳細な分析を提供しています。臭素は、室温で赤褐色の液体であり、刺激臭を持つハロゲン元素です。

市場概要と予測

世界の臭素市場は、予測期間(2025年から2030年)において4%を超える年平均成長率(CAGR)で成長すると予測されています。2025年にはアジア太平洋地域が最大の市場シェアを占め、また予測期間中も最も急速に成長する地域となる見込みです。

市場セグメンテーション

市場は主に以下の要素に基づいてセグメント化されています。

1. 誘導体別:

* 有機臭素化合物(Organo Bromines)

* 臭化物塩(Bromide Salts)

* 臭化水素(Hydrogen Bromide)

2. 用途別:

* 殺生物剤(Biocides)

* 難燃剤(Flame Retardants – FR)

* 臭素系電池(Bromine-based Batteries)

* クリアブライン液(Clear Brine Fluids – CBF)

* その他の用途

3. 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋諸国

* 北米: 米国、カナダ、メキシコ

* ヨーロッパ: ドイツ、英国、イタリア、フランス、その他のヨーロッパ諸国

* 南米: ブラジル、アルゼンチン、その他の南米諸国

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ諸国

レポートでは、これら世界15カ国の市場規模と予測が、容量(キロトン)に基づいて提供されています。

市場の動向

* 促進要因(Drivers): 水処理用途における臭素の需要増加が、市場成長の主要な推進力となっています。

* 抑制要因(Restraints): 非ハロゲン系難燃剤の台頭が、市場にとって重要な課題として挙げられています。

* その他、業界のバリューチェーン分析やポーターのファイブフォース分析も実施され、市場の構造と競争環境が詳細に評価されています。

競争環境

主要な市場プレーヤーには、ICL、Albemarle Corporation、LANXESS、Gulf Resources, Inc.、Jordan Bromine Companyなどが含まれます。レポートでは、合併・買収、合弁事業、提携、契約といった市場活動、市場シェア分析、および主要企業の戦略についても詳述されています。

市場機会と将来のトレンド

本レポートでは、市場における新たな機会と将来のトレンドについても言及しており、今後の市場の方向性を示唆しています。

調査範囲と方法論

本調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データを含んでいます。市場規模は容量(キロトン)で測定されており、調査の前提条件と範囲についても明確にされています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 水処理用途における臭素需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 非ハロゲン系難燃剤の出現

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (数量ベースの市場規模)

-

5.1 誘導体

- 5.1.1 有機臭素化合物

- 5.1.2 臭化物塩

- 5.1.3 臭化水素

-

5.2 用途

- 5.2.1 殺生物剤

- 5.2.2 難燃剤 (FR)

- 5.2.3 臭素系電池

- 5.2.4 クリアブライン液 (CBF)

- 5.2.5 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Albemarle Corporation

- 6.4.2 Gulf Resources Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 ICL

- 6.4.5 Jordan Bromine Company

- 6.4.6 Lanxess

- 6.4.7 Tata Chemicals Ltd.

- 6.4.8 TETRA Technologies Inc.

- 6.4.9 Tosoh Corporation

- 6.4.10 Sujay Chemicals

- 6.4.11 Shandong Haiwang Chemical Co.

- 6.4.12 Neogen Chemicals Ltd.

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

臭素(元素記号Br、原子番号35)は、周期表の17族に属するハロゲン族元素の一つです。常温で唯一液体の非金属元素であり、赤褐色で刺激臭を持つ揮発性の液体です。その名前はギリシャ語の「bromos」(悪臭)に由来しています。化学的には非常に反応性が高く、自然界では単体として存在することは稀で、主に臭化物イオン(Br-)として海水、塩湖、地下かん水中に溶解しています。塩素とヨウ素の中間の性質を持ち、強力な酸化剤として作用します。毒性があり、皮膚や粘膜に触れると炎症を引き起こすため、取り扱いには厳重な注意が必要です。

臭素はその形態によって様々な用途に利用されます。最も基本的な形態は単体臭素(Br2)で、これは強力な酸化剤として化学合成の原料となります。次に、無機臭化物として、臭化ナトリウム(NaBr)や臭化カリウム(KBr)などがあり、これらは医薬品(鎮静剤、抗てんかん薬など)や写真乳剤(臭化銀AgBr)の製造に用いられてきました。また、臭化カルシウム(CaBr2)や臭化亜鉛(ZnBr2)は、高密度な溶液として石油・ガス掘削における掘削泥水や仕上げ液として利用されます。さらに、有機臭素化合物は非常に多岐にわたり、難燃剤、農薬、医薬品中間体、染料など、幅広い分野でその特性が活用されています。特に、テトラブロモビスフェノールA(TBBPA)やデカブロモジフェニルエーテル(DBDPE)といった有機臭素化合物は、プラスチックや繊維製品の難燃化に不可欠な材料として知られています。

臭素の用途は非常に広範にわたります。最大の用途は難燃剤であり、電子機器、建材、自動車部品、繊維製品などのプラスチックや樹脂に添加され、火災時の延焼を防ぐ役割を果たします。これにより、製品の安全性向上に大きく貢献しています。次に重要な用途は、石油・ガス掘削における掘削泥水や仕上げ液です。高密度の臭化カルシウムや臭化亜鉛溶液は、坑井内の圧力を制御し、掘削作業の安全性を確保するために不可欠です。医薬品分野では、鎮静剤や抗てんかん薬、麻酔薬の一部に臭素化合物が使用されてきました。また、かつては臭化メチルが土壌燻蒸剤として農薬に広く用いられましたが、オゾン層破壊物質としての規制により、その使用は大幅に制限され、代替品への移行が進んでいます。写真分野では、臭化銀が銀塩写真の感光材料として不可欠でしたが、デジタルカメラの普及により需要は大きく減少しました。その他、プールや冷却水処理における殺菌剤、特殊な染料の原料、そして様々な有機合成反応におけるブロモ化剤としても利用されています。

臭素の製造には、主に地下かん水や塩湖、死海などの高濃度臭素源からの抽出技術が用いられます。特に、アメリカのアーカンソー州、イスラエルとヨルダンの死海、中国の山東省などが主要な生産地です。これらの地域では、かん水に塩素ガスを吹き込むことで臭化物イオンを酸化し、単体臭素を遊離させる方法が一般的です。その後、蒸留などの工程を経て高純度の臭素が精製されます。臭素は毒性や腐食性を持つため、製造、輸送、貯蔵の各段階で厳格な安全管理技術が求められます。また、環境負荷低減の観点から、使用済み製品からの臭素回収・リサイクル技術の開発も進められています。難燃剤分野においては、一部の臭素系難燃剤が環境規制の対象となったことから、リン系、窒素系、無機系などの代替難燃剤の開発や、より環境に配慮した臭素系難燃剤(例えば、ポリマーと化学結合して揮発しにくい反応型難燃剤)の開発が進められています。

臭素の市場背景を見ると、主要生産国はイスラエル、アメリカ、中国が世界の供給をリードしています。需要構造は難燃剤が最大の割合を占め、次いで掘削液、医薬品、水処理などが続きます。市場価格は、原油価格(製造エネルギーコスト)、主要生産国の生産量、そして環境規制の動向に大きく左右されます。特に、環境規制は臭素市場に大きな影響を与えてきました。モントリオール議定書による臭化メチルの段階的廃止や、EUのRoHS指令、REACH規則などによる一部の臭素系難燃剤(ポリ臭化ビフェニル類PBBs、ポリ臭化ジフェニルエーテル類PBDEsなど)の使用制限は、市場構造を大きく変化させました。これにより、代替難燃剤へのシフトや、より環境負荷の低いとされるテトラブロモビスフェノールA(TBBPA)などの反応型難燃剤への需要集中が見られます。世界市場規模は数十億ドル規模と推定されており、今後も環境規制への対応が市場の動向を左右する重要な要素となるでしょう。

将来展望として、臭素は引き続き多様な分野でその重要性を維持すると考えられます。難燃剤分野では、電子機器の小型化・高密度化に伴い、火災安全性の確保がますます重要となるため、難燃剤の需要は堅調に推移すると見込まれます。特に、環境規制に対応した、より安全でリサイクルしやすい臭素系難燃剤、例えばポリマーと化学結合する反応型難燃剤の開発と普及が進むでしょう。エネルギー分野では、臭素-亜鉛電池や臭素-硫黄電池といった次世代蓄電池の材料としての研究開発が進められており、高エネルギー密度や長寿命といった特性が期待されています。これは、再生可能エネルギーの普及や電力貯蔵システムの発展に貢献する可能性があります。医薬品や高機能農薬の合成中間体としての需要も継続し、より環境負荷の低い、選択性の高い臭素化反応技術の開発が求められます。また、資源の有効活用と環境負荷低減のため、使用済み製品からの臭素回収・リサイクル技術の確立は不可欠であり、その技術革新が期待されます。全体として、環境規制への適切な対応と、エネルギー貯蔵や高機能材料といった新たな高付加価値用途の開拓が、臭素産業の持続的な成長の鍵となるでしょう。