再生合成繊維市場-成長、動向、COVID-19の影響、および予測(2025年-2030年)

リサイクル合成繊維市場レポートは、業界をタイプ(ナイロン、ポリエステル、ポリオレフィン、アクリル、その他の合成繊維)、用途(自動車、衣料品、医療、航空宇宙、家庭用家具、ろ過、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

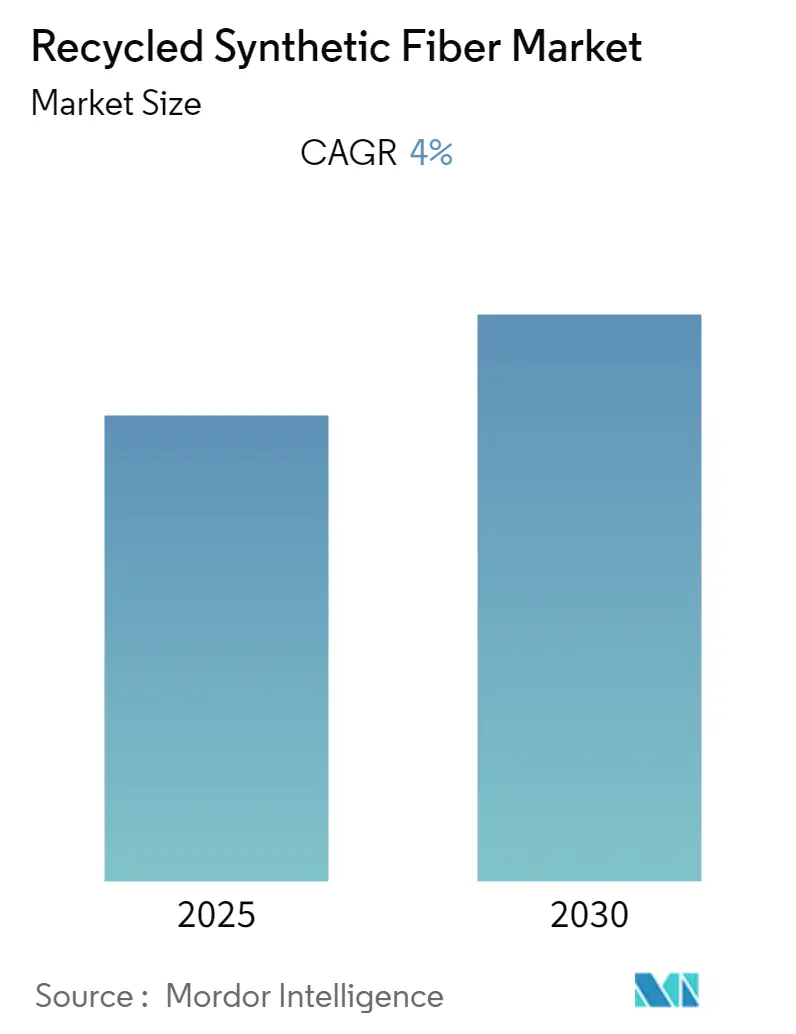

「リサイクル合成繊維市場」に関する本レポートは、2025年から2030年までの成長、トレンド、COVID-19の影響、および予測を詳細に分析しています。調査期間は2019年から2030年で、2024年を基準年とし、予測期間は2025年から2030年です。この市場は予測期間中に年平均成長率(CAGR)4.00%を記録すると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれています。市場の集中度は低いとされています。

市場は、タイプ(ナイロン、ポリエステル、ポリオレフィン、アクリル、その他の合成繊維)、用途(自動車、衣料品、医療、航空宇宙、家庭用家具、ろ過、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。

モルドール・インテリジェンスによる分析では、リサイクル合成繊維市場は予測期間中に4%のCAGRで成長すると予測されています。2020年にはCOVID-19パンデミックが市場に悪影響を及ぼし、ロックダウンにより繊維および自動車製造活動が一時的に停止され、合成繊維の消費が減少しました。しかし、2021年には状況が回復し、予測期間中の市場に好影響をもたらすと期待されています。短期的には、持続可能な素材に対する意識の高まりが市場成長を牽引すると予想されます。一方で、合成繊維の生分解性の低さが市場成長の抑制要因となる傾向があります。都市化の進展と家庭用家具に対する顧客の関心の高まりは、近い将来の市場成長の機会として作用します。アジア太平洋地域は、インドや中国などでの建設活動からの最大の消費により、世界市場を支配しています。

主要な市場トレンドと洞察

衣料品用途が市場を牽引

リサイクル合成繊維の最も一般的な形態は、リサイクルポリエステルとリサイクルナイロンポリアミドです。リサイクルポリエステルは、既存のプラスチックを溶融し、新しいポリエステル繊維に再紡糸することで得られます。世界の繊維市場はポリエステルが支配しており、1トンのリサイクルポリエステル生産は11,100 kWhのエネルギーを節約し、これは平均的な家庭の2年間のエネルギー消費量に相当します。ポリエステルやナイロンなどのリサイクル合成繊維は、アスレチックウェアやファッション衣料品の生地を作るために、繊維・アパレル産業で広く使用されています。これらはPETプラスチックボトル廃棄物から抽出されたリサイクルプラスチック繊維を含んでいます。

2021年には、合成繊維が世界の繊維生産量の約64%を占めました。合成繊維の全タイプの中で、ポリエステル単独で54%の市場シェアを持ち、ポリアミドとその他の合成繊維はそれぞれ5%を占めました。ポリエステル繊維の需要は、2023年末までに6,300万メトリックトンに達すると予想されています。これらの合成繊維は、機械的および化学的にリサイクルできます。例えば、ポリエステルは粉砕され、溶融され、その後新しい繊維に紡糸されます。スポーツウェアやアウトドアウェアのニッチ市場、およびファッション業界では、リサイクルポリエステルの需要が高まっています。

米国を拠点とする環境に優しい衣料品メーカーであるTOAD&COによると、Tシャツ1枚を作るのに約9本のボトルが必要です。同社のリサイクルポリエステル繊維はすべて、Global Recycling Standard (GRS) 認証を受けた100%使用済みプラスチックボトルから作られています。Textile Exchangeによると、2021年には、アディダス、リーボック、H&Mグループなど109のブランドと小売業者、23のサプライヤーとメーカーが、2025年までに製品に45%から100%のリサイクルポリエステル繊維を使用することを約束しました。

H&Mは2022年に、製品中のリサイクル素材の割合を24%に、より持続可能な方法で調達された素材の割合を84%に増加させ、持続可能な目標達成に向けて順調に進んでいます。同社は、これらの繊維を作るために使用される化合物が化石燃料由来の資源から来ていると述べています。同社は2025年までにバージンポリエステルを段階的に廃止し、主に繊維から繊維へのリサイクルを使用することを目指しています。2022年には、総ポリエステル生産量の74%がリサイクル源から供給されました。Textile Exchangeの統計によると、リサイクルポリエステルはファッションのポリエステル市場の14%を占めています。2025年までに、リサイクルポリエステルの総捕捉量は少なくとも45%に達すると予想されており、長期的には2030年までにこの数字を90%に引き上げるというビジョンがあります。したがって、上記の要因が今後数年間で世界の合成繊維の需要を促進すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、衣料品および自動車分野での大規模な成長により、市場を支配すると予想されています。スポーツウェア、アクティブウェアなどでのポリエステル繊維の使用増加が、アパレル産業での需要を牽引し、市場の成長を促進しています。ポリエステル繊維の需要は、そのコスト、薄さ、多様なスタイルと色の利用可能性から、綿の代替品としての使用が急増していることからも恩恵を受けています。

アジア太平洋地域のアパレル市場の量は、2027年までに970.8億点に達すると予想されています。スポーツおよびアウトドアウェア部門の収益は、2023年末までに387.5億米ドルに達すると予測されています。2022年10月には、中国で約30億メートルの衣料用生地が生産されました。国家統計局(NBS)によると、2022年11月には繊維生産量が過去最高の460億米ドルに達しました。

2021会計年度には、インドの合成繊維生産量は約320万メトリックトンに達し、前年と比較して18.2%減少しました。国際貿易局によると、インドは中国に次ぐ世界第2位の繊維製造国です。2021年には、インドは2億963万米ドルの繊維およびアパレルを輸出し、前年と比較して30%増加しました。2022年には、中国のポリエステル糸の輸出が過去最高を記録しました。ポリエステル糸の総輸出量は535キロトンで、前年比15%増加しました。一方、総輸入量は2キロトンで、前年比49.9%減少しました。したがって、上記の要因が今後数年間でアジア太平洋地域における合成繊維の需要を押し上げると予想されます。

競争環境

リサイクル合成繊維市場は部分的に統合されています。主要企業には、Indorama Ventures Public Company Limited、TORAY INDUSTRIES, INC.、LENZING AG、Reliance Industries Limited、およびAlpek S.A.B. de C.V.などが含まれます。

最近の業界動向

* 2022年12月:東レ株式会社は、2023年3月から日本でナイロン6化学リサイクル繊維(N6CR)の糸、テキスタイル、その他の製品を販売する計画を発表しました。これらの製品は、同社の解重合・再重合技術をRefineverse Group, Inc.が回収したリサイクルプラスチックに適用して生産される予定でした。

* 2022年10月:世界最大のポリエステル繊維・糸メーカーであるReliance Industries Limitedは、FRX InnovationsのNofia技術を活用し、定評のある難燃性ポリエステル「Recron FS」の持続可能性を強化しました。

このレポートは、世界の再生合成繊維市場に関する包括的な分析を提供しています。持続可能性への関心の高まりを背景に、この市場の現状、将来の展望、主要な推進要因と課題、そして競争環境を詳細に評価しています。

1. 調査の範囲と定義

再生合成繊維は、天然ガスや石油の副産物から製造される合成繊維のうち、使用済み製品や製造工程で発生する廃棄物を原料として再利用される素材を指します。特に、ポリエステルとナイロンポリアミドが最も一般的な再生合成繊維として広く利用されています。本調査では、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* タイプ別: ナイロン、ポリエステル、ポリオレフィン、アクリル、その他の合成繊維。

* 用途別: 自動車産業、衣料品、医療分野、航空宇宙、家庭用家具、ろ過材、その他の幅広い用途。

* 地域別: アジア太平洋地域(中国、インド、日本、韓国、その他の国々を含む)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、その他の国々を含む)、南米(ブラジル、アルゼンチン、その他の国々を含む)、中東・アフリカ(サウジアラビア、南アフリカ、その他の国々を含む)の主要15カ国にわたる市場を対象としています。

各セグメントにおける市場規模と将来予測は、収益(USD百万)に基づいて算出されています。

2. 市場のダイナミクス

市場の成長を牽引する主要な要因としては、環境意識の高まりに伴う持続可能な素材への需要増加が挙げられます。消費者の環境保護への関心や企業の社会的責任(CSR)活動の強化が、再生合成繊維の採用を促進しています。一方で、合成繊維が持つ生分解性の低さは、環境負荷に関する懸念として市場の成長を抑制する要因となっています。

本レポートでは、業界のバリューチェーン分析を通じて、原材料調達から最終製品に至るまでの各段階における価値創造プロセスを解明しています。また、ポーターのファイブフォース分析を適用することで、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および業界内の競争度を評価し、市場の魅力を多角的に分析しています。

3. エグゼクティブサマリーと主要な調査結果

再生合成繊維市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4%で着実に成長すると予測されています。この成長は、環境に配慮した製品へのシフトが世界的に進んでいることを示唆しています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを保持しており、さらに予測期間中も最も高い成長率を示すと見込まれています。これは、同地域における製造業の発展と環境規制の強化が背景にあると考えられます。

4. 主要企業と競争環境

市場で活動する主要なプレイヤーには、Indorama Ventures Public Company Limited、TORAY INDUSTRIES, INC.、LENZING AG、Reliance Industries Limited、Alpek S.A.B. de C.V.などが含まれます。これらの企業は、市場での競争優位性を確立するために、合併・買収、合弁事業、戦略的提携、および協業といった様々な戦略を採用しています。レポートでは、主要企業の市場シェア分析や、彼らが市場でどのような戦略を展開しているかについても詳細に分析し、競争環境の全体像を明らかにしています。

5. 市場機会と将来のトレンド

将来の市場成長を促進する重要な機会として、世界的な都市化の進展と、それに伴う家庭用家具に対する消費者の関心の高まりが挙げられます。これにより、再生合成繊維を用いたインテリア製品や家庭用品の需要が増加する可能性があります。また、その他の新たな機会も市場の拡大に寄与すると期待されています。

6. 調査期間

本レポートは、2019年から2024年までの過去の市場規模データに基づき、2025年から2030年までの市場予測を提供しており、市場の動向を長期的な視点で捉えることができます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 持続可能な素材への意識の高まり

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 合成繊維の非生分解性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 種類

- 5.1.1 ナイロン

- 5.1.2 ポリエステル

- 5.1.3 ポリオレフィン

- 5.1.4 アクリル

- 5.1.5 その他の合成繊維

-

5.2 用途

- 5.2.1 自動車

- 5.2.2 衣料品

- 5.2.3 医療

- 5.2.4 航空宇宙

- 5.2.5 家庭用家具

- 5.2.6 ろ過

- 5.2.7 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 Bombay Dyeing

- 6.4.3 China Eco Fiber Limited

- 6.4.4 Diyou Fibre (M) Sdn Bhd

- 6.4.5 Indorama Ventures Public Company Limited

- 6.4.6 LENZING AG

- 6.4.7 Nam Liong

- 6.4.8 Patagonia

- 6.4.9 Reliance Industries Limited

- 6.4.10 Stella

- 6.4.11 東レ株式会社

- 6.4.12 Zhejiang Hengyi Group Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 都市化の進展と家庭用家具への顧客関心の高まり

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

再生合成繊維とは、使用済みのプラスチック製品や繊維製品、あるいは製造工程で発生する端材などを原料として、物理的または化学的なプロセスを経て再生産される合成繊維の総称です。従来のバージン素材から製造される合成繊維と比較して、新たな石油資源の消費を抑制し、廃棄物の削減、さらには製造過程におけるCO2排出量の低減に貢献できる点が最大の特徴とされています。地球環境への負荷を低減し、持続可能な社会の実現に寄与する素材として、近年その重要性が急速に高まっています。

再生合成繊維には、主に二つの主要なリサイクル方法が存在します。一つは「物理的リサイクル(マテリアルリサイクル)」です。これは、使用済みのPETボトルやプラスチック容器、衣料品などを洗浄・粉砕し、熱で溶かしてペレット状にした後、再び溶融紡糸して繊維にする方法です。この方法は比較的シンプルでコストも抑えやすいという利点があり、特にPETボトル由来のポリエステル繊維で広く採用されています。しかし、原料の品質や不純物の混入によっては、バージン素材と同等の品質を維持することが難しい場合もあります。もう一つは「化学的リサイクル(ケミカルリサイクル)」です。これは、使用済みのプラスチックや繊維を化学的に分解し、モノマー(単量体)レベルに戻してから、再度重合させて繊維を製造する方法です。この方法では、不純物を除去しやすく、バージン素材と全く同等か、それ以上の高品質な繊維を安定して生産できるという大きな利点があります。特に、繊維から繊維へのリサイクル(水平リサイクル)を実現する上で不可欠な技術であり、ポリエステルやナイロンなどの分野で研究開発と実用化が進められています。

再生合成繊維の用途は非常に多岐にわたります。最も身近な例としては、アパレル製品が挙げられます。スポーツウェア、カジュアルウェア、アウトドアウェア、ユニフォーム、インナーウェアなど、様々な衣料品に採用されています。特に、環境意識の高いブランドや企業が、自社のサステナビリティ戦略の一環として積極的に導入を進めています。また、インテリア製品においても、カーテン、カーペット、ソファ生地、寝具などに利用され、快適な居住空間の提供と環境負荷低減を両立させています。さらに、産業資材としての利用も拡大しており、自動車の内装材、土木建築資材、農業資材、フィルター、ロープ、バッグ、靴、雑貨など、その適用範囲は広がる一方です。耐久性や機能性を求められる分野でも、再生素材の品質向上が進むことで、その採用が加速しています。

再生合成繊維の製造を支える関連技術も進化を続けています。まず、原料となる使用済みプラスチックや繊維の「選別・洗浄技術」は、不純物の除去と高純度化のために不可欠です。特に、混紡素材の分離技術や染料の除去技術は、繊維to繊維リサイクルを実現する上で重要な課題であり、高度な技術開発が進められています。化学的リサイクルにおいては、ポリエステルをモノマーに戻すための「解重合・再重合技術」(加水分解、メタノリシス、グリコール分解など)が核となります。これらの技術は、より効率的かつ低コストで高品質なモノマーを回収するために日々改良されています。また、再生原料の特性に合わせた「溶融紡糸技術」の最適化も重要です。さらに、再生素材の信頼性を確保するためには、原料の出所から製品化までのプロセスを追跡できる「トレーサビリティ技術」(ブロックチェーン技術の活用など)も注目されています。これらの技術革新が、再生合成繊維の品質向上と普及を後押ししています。

再生合成繊維の市場背景には、地球規模での環境問題への意識の高まりがあります。国連が提唱するSDGs(持続可能な開発目標)への貢献が企業に求められる中、プラスチック汚染問題、特に海洋プラスチック問題は喫緊の課題として認識されています。また、有限な石油資源への依存度を低減し、資源の枯渇リスクに対応することも重要な動機となっています。欧州を中心に、リサイクル素材の使用義務化やプラスチック税の導入といった法規制の強化も進んでおり、企業は「サーキュラーエコノミー(循環型経済)」への移行を加速させています。消費者の環境意識も高まり、エシカル消費やサステナブルな製品を選ぶ傾向が強まっていることも、再生合成繊維の需要を押し上げる要因となっています。企業にとっては、環境配慮型製品の開発がブランディング戦略やCSR活動の一環として不可欠な要素となりつつあります。

将来展望として、再生合成繊維の市場は今後も持続的に拡大していくと予測されます。環境規制のさらなる強化と消費者意識の変化は、再生素材の需要を一層高めるでしょう。技術面では、化学的リサイクルの効率化とコストダウン、そして多種多様な素材や混紡素材に対応できる技術の進化が期待されます。特に、衣料品から衣料品への完全な水平リサイクルを実現するための技術開発は、引き続き重要なテーマです。また、使用済み製品の回収から再生、製品化までの一貫した「サプライチェーンの構築」が、市場拡大の鍵となります。高品質な再生素材を安定供給するための回収システムの整備と、企業間の連携強化が不可欠です。品質面では、バージン素材と同等以上の機能性や耐久性を持ちながら、コスト競争力も兼ね備えることが求められます。将来的には、自動車、航空宇宙、医療といった、より高度な機能や信頼性が求められる分野への展開も期待されています。さらに、再生素材の信頼性を担保するための国際的な標準化や認証制度の普及も進むでしょう。バイオマス由来の合成繊維との融合も視野に入れ、持続可能性を追求する上での相乗効果が期待されています。再生合成繊維は、持続可能な社会の実現に向けた重要な柱の一つとして、その役割をますます拡大していくことでしょう。