タングステンカーバイド市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

タングステンカーバイド市場レポートは、業界を用途(超硬合金、コーティング、合金)、エンドユーザー(航空宇宙・防衛、自動車、鉱業・建設、エレクトロニクス、その他(医療、スポーツなど))、および地域(アジア太平洋、北米、欧州、その他の地域)に分類しています。本レポートでは、過去のデータと5年間の市場予測を掲載しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

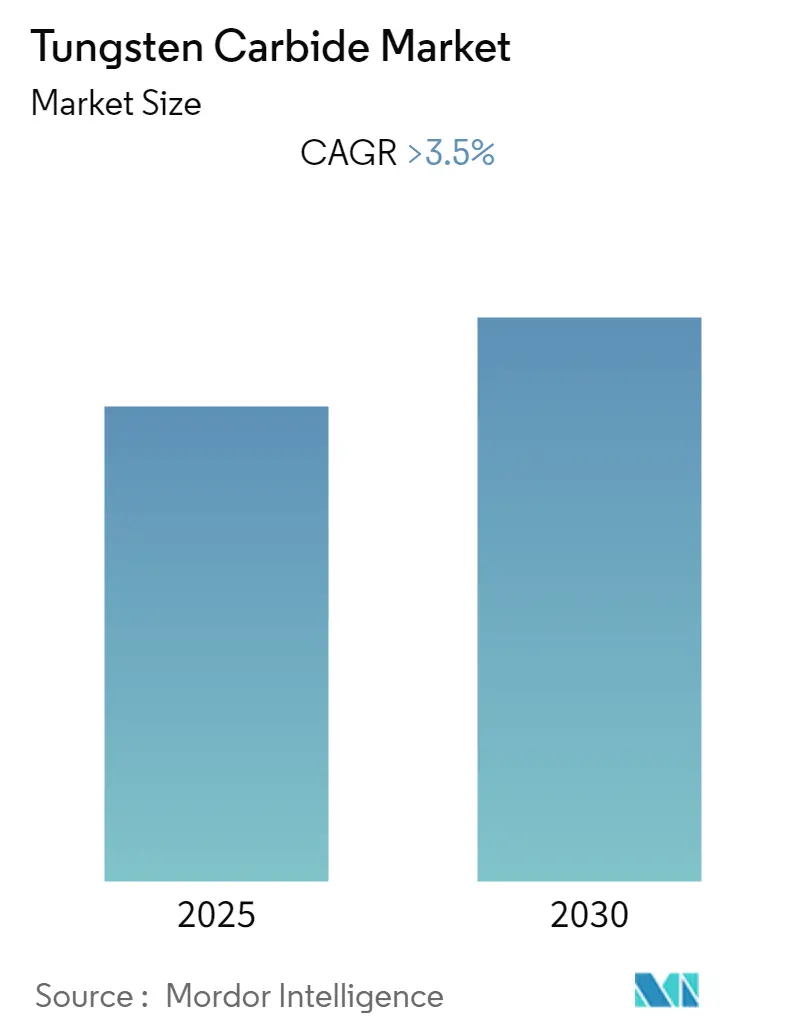

タングステンカーバイド市場は、2025年から2030年の予測期間において、3.5%を超える年平均成長率(CAGR)を記録すると予測されています。本レポートは、用途(超硬合金、コーティング、合金)、エンドユーザー(航空宇宙・防衛、自動車、鉱業・建設、エレクトロニクス、その他(医療、スポーツなど))、および地域(アジア太平洋、北米、ヨーロッパ、その他地域)に基づいて市場を分析しています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データを提供しています。市場は集中度が低い(細分化されている)状態であり、アジア太平洋地域が最大の市場シェアを占め、最も高い成長率を示すと見込まれています。

COVID-19パンデミックは、タングステンカーバイド市場に複合的な影響を与えました。医療分野からの需要は市場を大幅に押し上げましたが、一方で、全国的なロックダウンや厳格な規制により、他の産業からの需要は減少しました。

市場の成長を牽引する主な要因としては、世界的な製造活動の増加が挙げられます。また、タングステンカーバイドスクラップはリサイクル可能であり、あらゆる用途において非常に価値の高い合金であることも市場に良い影響を与えています。さらに、ビジネス分野における自動バルブの需要増加も、市場の成長を支える可能性が高いです。

しかしながら、タングステンカーバイドの使用に伴う毒性が市場拡大の制約要因となっています。

主要な市場トレンドと洞察

超硬合金が市場成長を牽引

超硬合金は、タングステンカーバイド粒子と金属コバルトを豊富に含む結合剤からなる粉末冶金材料です。これは、耐摩耗性、耐たわみ性、引張強度、圧縮強度、高温耐摩耗性といった独自の物理的・機械的特性を持つため、最高の材料選択肢とされており、頻繁に使用されています。

超硬合金は、ガラス瓶、アルミ缶、プラスチックチューブ、鋼線、銅線などの製造に使用される工具に用いられています。その他の用途には、金属切削、木材、プラスチック、複合材料、軟質セラミックスの機械加工、チプレス成形(熱間および冷間)、鉱業・建設、構造部品、摩耗部品、軍事部品などがあります。

米国経済分析局によると、2022年第1四半期から第3四半期までの米国の建設産業の総付加価値は約2兆9800億米ドルに達し、前年同期比で約5%増加しました。超硬合金の主要な機能は、他の材料では提供できない特性を産業用工具に与えることにあります。

また、鉱業も2022年第1四半期から第3四半期にかけて、産業の付加価値が前年同期比で約30%増加し、約1兆4900億米ドルとなりました。

超硬合金が持つ優れた特性は、他の工具に比べて優位性をもたらし、様々な用途からの需要を増加させているため、超硬合金市場は予測期間中に成長すると見込まれています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、世界のタングステンカーバイド市場において最大の地域市場であり、最も高い年平均成長率を示すと予測されています。中国、インド、日本といった国々における自動車、建設、金属加工産業の需要増加が、この地域でのタングステンカーバイドの需要を牽引しています。

中国は自動車の最大の生産国であり消費国です。中国自動車工業協会によると、2022年の中国の自動車販売台数は約2,686万台に達し、前年比で約2.1%増加しました(2021年は2,627万台)。

フィリピン統計局の2022年年次報告書では、同国のGDP成長率7.6%に、自動車およびオートバイのメンテナンスが大きく貢献したと述べられています。このセクターは、全体の成長の約8.7%を占める最も重要な貢献者でした。

日本電子情報技術産業協会(JEITA)によると、2022年11月時点での日本のエレクトロニクス産業の総生産額は約10.1兆円(845億米ドル)と推定され、前年比で約100.7%でした。また、日本のエレクトロニクス輸出は、11月までに前年比で約15%増加しました。

さらに、日本の鉱業は、小規模な石炭および非鉄金属採掘部門、大規模な工業用鉱物採掘部門、そして鉄鋼および非鉄金属、工業用鉱物の一次加工部門で構成されています。

このように、アジア太平洋地域における製造活動の活発化、自動車産業の成長、エレクトロニクス分野の拡大は、超硬合金およびその他の用途の成長に不可欠であり、ひいては予測期間中のタングステンカーバイド市場を押し上げると考えられます。

競争環境

世界のタングステンカーバイド市場は細分化されています。主要企業には、Umicore、CERATIZIT S.A.、Extramet Products, LLC、Kennametal Inc.、American Elementsなどが挙げられます(順不同)。

最近の業界動向

* 2022年9月: CERATIZIT S.A.は、タングステンカーバイド製農業用摩耗部品の世界的リーダーであるAgriCarb SASの全株式を取得したと発表しました。この買収により、同社は鋼とタングステンカーバイドのハイブリッド工具分野における高い付加価値と専門知識を活用し、新たな市場への参入を目指します。

* 2022年6月: バーデン=ヴュルテンベルク州太陽エネルギー・水素研究センター(ZSW)とMasan High-Tech Materials Groupの子会社であるH.C. Starck Tungsten Powdersは、リチウムイオン電池におけるタングステンベースの正極コーティングの応用を研究するために提携しました。このパートナーシップは、電池の開発と利用におけるタングステンなどの元素の成長にとって重要な節目と見なされています。電池の安全性向上と性能強化は、世界的なEV推進における幅広い採用と応用にとって不可欠な要素です。

* 2022年2月: CERATIZIT S.A.は、Stadler Mettaleの残りの50%の株式を取得し、同社の単独所有者となったことを発表しました。Stadler Mettaleは、タングステンおよびタングステンカーバイド粉末製造のための二次原料の最も重要な供給源の一つであり、CERATIZIT S.A.にとって非常に重要な企業です。

全体として、タングステンカーバイド市場は、製造業の拡大と特定の最終用途産業からの堅調な需要に支えられ、今後も着実な成長が期待されます。

このレポートは、炭化タングステン市場に関する包括的な分析を提供いたします。炭化タングステンは、タングステンと炭素がほぼ等量含まれる化学化合物であり、その基本的な形態は微細な灰色粉末ですが、精錬プロセスを経て様々な形状に加工されます。非常に硬く、耐摩耗性に優れる特性を持つため、多岐にわたる産業分野で広く利用されています。

本調査では、調査成果物、前提条件、および調査範囲が明確に定義されており、信頼性の高い詳細な調査方法論に基づいて市場の現状と将来予測を分析しています。

市場の成長を促進する主要な要因としては、航空宇宙・防衛、自動車、鉱業・建設、エレクトロニクスといった多様な最終用途産業における炭化タングステンのアプリケーションの拡大が挙げられます。特に、その優れた硬度と耐摩耗性が、これらの産業での需要を高めています。また、炭化タングステンがリサイクル可能な特性を持つことも、持続可能性への関心が高まる中で重要な推進力となっています。一方で、市場の成長を抑制する要因としては、炭化タングステンの毒性に関する懸念や、その他の特定の制約が存在します。市場動向の分析には、業界全体のバリューチェーン分析に加え、サプライヤーと消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、そして業界内の競争の程度を詳細に評価するポーターのファイブフォース分析が含まれており、市場構造の理解を深めることができます。

市場は、アプリケーション、エンドユーザー、および地域という主要な軸で詳細にセグメント化され、それぞれの市場規模が収益(USD百万)に基づいて予測されています。

アプリケーション別では、超硬合金、コーティング、合金といった主要な形態に加え、金属切削工具、耐摩耗部品工具、採掘・掘削工具、切削工具、ミル製品など、具体的な用途に焦点を当てた分類がなされています。

エンドユーザー別では、航空宇宙・防衛、自動車、石油・ガス、鉱業・建設、エレクトロニクスといった主要産業に加え、医療やスポーツ用品などを含む「その他」の分野も対象としています。

地域別では、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他欧州)、そしてその他地域(南米、中東・アフリカ)に細分化されており、特に主要12カ国における市場規模と予測が提供され、地域ごとの市場特性が把握できるようになっています。

競争環境の分析では、市場をリードする主要企業の動向が詳細に記述されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動、市場シェア・ランキング分析、および各企業が市場で優位性を確立するために採用している具体的な戦略が含まれます。主要な市場プレイヤーとして、Umicore、CERATIZIT S.A.、American Elements、Kennametal Inc.、Extramet Products, LLC.などが挙げられており、これらの企業のプロファイルも提供されています。

市場機会と将来のトレンドとしては、自動バルブの需要増加が重要な要素として特定されており、これが今後の市場成長に影響を与える可能性が示唆されています。

本レポートの主要な調査結果として、炭化タングステン市場は予測期間(2025年~2030年)において3.5%を超える年平均成長率(CAGR)で着実に成長すると予測されています。地域別に見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、2025年には世界の炭化タングステン市場において最大の市場シェアを占めることが予測されています。本レポートは、2019年から2024年までの過去の市場規模データを提供し、さらに2025年から2030年までの詳細な市場規模予測を提示することで、市場の全体像と将来の展望を明確に示しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 各種最終用途産業における炭化タングステンの用途拡大

- 4.1.2 炭化タングステンのリサイクル性

-

4.2 阻害要因

- 4.2.1 炭化タングステンの毒性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 用途

- 5.1.1 超硬合金

- 5.1.2 コーティング

- 5.1.3 合金

-

5.2 エンドユーザー

- 5.2.1 航空宇宙&防衛

- 5.2.2 自動車

- 5.2.3 鉱業&建設

- 5.2.4 エレクトロニクス

- 5.2.5 その他(医療、スポーツなど)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東&アフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 American Elements

- 6.4.2 Buffalo Tungsten Inc.

- 6.4.3 CERATIZIT S.A.

- 6.4.4 China Tungsten

- 6.4.5 CY Carbide Mfg. Co., Ltd.

- 6.4.6 Extramet Products, LLC.

- 6.4.7 Federal Carbide Company

- 6.4.8 Guangdong Xianglu Tungsten Co., Ltd.

- 6.4.9 H.C. Starck Tungsten GmbH

- 6.4.10 Jiangxi Yaosheng Tungsten Co., Ltd.

- 6.4.11 Kennametal Inc.

- 6.4.12 Sandvik AB

- 6.4.13 Sumitomo Electric Industries, Ltd.

- 6.4.14 Umicore

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自動弁の需要の増加

*** 本調査レポートに関するお問い合わせ ***

タングステンカーバイドは、タングステン(W)と炭素(C)からなる化合物であり、その化学式はWCで表されます。非常に高い硬度、優れた耐摩耗性、そして高温下での強度維持能力を持つことから、「超硬合金」の主成分として広く利用されています。ダイヤモンドに次ぐ硬度を持つことで知られ、特にコバルト(Co)などの金属結合材と混合・焼結されることで、その特性が最大限に引き出され、様々な産業分野で不可欠な材料となっています。この材料は、金属間化合物というよりは、共有結合性の強いセラミックスに近い性質を持ち、その独特な結晶構造が優れた機械的特性の源となっています。

タングステンカーバイドを主成分とする超硬合金には、その用途や要求される性能に応じて多種多様な種類が存在します。まず、結合材の種類によって分類されます。最も一般的なのはコバルトを結合材とするもので、コバルトの含有量によって硬度と靭性のバランスが調整されます。コバルト量が多いほど靭性が増しますが、硬度は低下する傾向にあります。また、ニッケル(Ni)や鉄(Fe)を結合材として使用する、いわゆるコバルトフリー超硬合金の研究開発も進められており、コバルトの資源リスクや毒性への対応が図られています。次に、炭化物の種類による分類です。WC単独の超硬合金は主に鋳鉄や非鉄金属の加工に用いられますが、耐熱性や耐クレーター摩耗性を向上させるために、炭化チタン(TiC)、炭化タンタル(TaC)、炭化ニオブ(NbC)などの複合炭化物をWCに固溶させたものもあります。これらは特に鋼の加工において優れた性能を発揮します。さらに、WC粒子の平均粒径も重要な要素です。微細な粒子を使用するほど硬度と耐摩耗性が向上しますが、同時に靭性が低下する傾向があるため、用途に応じて最適な粒径が選択されます。近年では、サブミクロンからナノメートルオーダーの超微粒子WCを用いた超硬合金も開発され、高硬度と高靭性の両立が追求されています。最後に、表面コーティング技術も超硬合金の性能を飛躍的に向上させる重要な要素です。物理蒸着(PVD)や化学蒸着(CVD)といった技術を用いて、チタンナイトライド(TiN)、チタンカーボナイトライド(TiCN)、アルミナ(Al2O3)などの硬質膜を表面に形成することで、耐摩耗性、耐熱性、潤滑性、耐酸化性などが大幅に改善され、工具寿命の延長や加工効率の向上が実現されています。

タングステンカーバイドを主成分とする超硬合金の用途は非常に広範です。最も代表的なのは、金属加工における切削工具です。ドリル、エンドミル、旋削チップ、フライス工具など、あらゆる種類の切削工具に利用され、自動車、航空宇宙、医療機器、電子部品といった多岐にわたる産業分野で、高精度かつ高効率な加工を可能にしています。その優れた硬度と耐摩耗性により、難削材の加工や高速加工においても高い性能を発揮します。また、耐摩耗工具や部品としても不可欠です。プレス金型、引抜金型、鍛造金型などの各種金型、軸受、シール、ノズル、バルブシートといった耐摩耗部品に用いられ、製品の長寿命化と信頼性向上に貢献しています。鉱山や土木分野では、掘削ビット、破砕工具、トンネル掘削機用カッターなど、過酷な環境下での使用に耐える工具として利用されています。さらに、耐衝撃工具としてもその特性が活かされており、ロックドリルや破砕ハンマーの先端部に使用され、高い衝撃荷重に耐えながら効率的な作業を実現します。その他にも、歯科医療用のバー、宝飾品、スポーツ用品(スキーのエッジなど)、軍事用途(徹甲弾の弾芯)など、その用途は多岐にわたります。

タングステンカーバイドおよび超硬合金の製造には、高度な関連技術が不可欠です。主要な製造技術は粉末冶金法です。これは、WC粉末とコバルトなどの結合材粉末を精密に混合し、所定の形状に成形した後、高温で焼結することで緻密な超硬合金を製造するプロセスです。この焼結プロセスにおいて、温度、時間、雰囲気などの条件を厳密に制御することで、最終製品の微細構造と機械的特性が決定されます。焼結後には、熱間等方圧加圧(HIP)処理が施されることが多くあります。これは、高温・高圧下で製品を処理することで、内部に残存する微細な空孔を除去し、強度と靭性をさらに向上させる技術です。また、前述の通り、表面コーティング技術は超硬合金の性能を飛躍的に向上させる重要な技術です。CVD(化学蒸着)は高温で反応ガスを用いて硬質膜を形成し、厚膜で密着性の高いコーティングを可能にします。一方、PVD(物理蒸着)は比較的低温で物理的に膜を形成するため、シャープな刃先を維持できるという利点があり、精密加工用工具に多く用いられます。これらのコーティング技術は、工具の耐摩耗性、耐熱性、潤滑性を高め、工具寿命の延長と加工効率の向上に大きく貢献しています。さらに、タングステンカーバイドは高価なレアメタルであるタングステンを含むため、使用済み工具のリサイクル技術も非常に重要です。亜鉛溶解法、電解法、化学溶解法など様々なリサイクル技術が開発されており、資源の有効活用とコスト削減、環境負荷低減に寄与しています。

タングステンカーバイド市場は、世界の製造業の動向に強く影響されるグローバルな市場です。自動車、航空宇宙、医療、建設、電子機器など、広範な産業の発展に不可欠な基盤材料であるため、これらの産業の成長が市場を牽引します。特に、新興国の工業化や先進国の高付加価値化、難削材の加工需要の増加などが市場拡大の主要なドライバーとなっています。市場規模は数十億ドル規模に達し、今後も安定的な成長が見込まれています。主要なプレイヤーとしては、スウェーデンのサンドビック、日本の京セラ、三菱マテリアル、住友電気工業、タンガロイ、米国のKennametalなど、グローバルに展開する大手企業が市場をリードしています。これらの企業は、材料開発から工具設計、製造、販売、リサイクルまでを一貫して手掛けることで、競争力を維持しています。一方で、タングステン資源の偏在(中国が主要産出国)による価格変動リスクや供給安定性の問題、環境規制への対応、そしてコバルトの毒性に関する懸念などが市場における課題として挙げられます。

将来展望として、タングステンカーバイドおよび超硬合金の分野では、さらなる高性能化、新用途開発、環境対応、そしてデジタル化への取り組みが加速すると考えられます。高性能化の面では、微細粒化やナノ結晶化技術の進展により、高硬度と高靭性を両立させた材料の開発が進むでしょう。また、コバルト代替材や新たな添加剤の研究により、特定の用途に特化した特性を持つ超硬合金や、コバルトフリー超硬合金の実用化が進む可能性があります。多層・複合コーティング技術も進化し、より複雑な機能を持つ表面改質が実現されることで、工具寿命のさらなる延長や加工性能の向上が期待されます。新用途開発としては、アディティブマニュファクチャリング(3Dプリンティング)技術への応用が注目されています。複雑な形状の超硬部品を直接製造する技術が確立されれば、設計の自由度が飛躍的に向上し、新たな市場が創出される可能性があります。また、極限環境下(高温、高圧、腐食性雰囲気など)での利用拡大も期待されます。環境対応の面では、リサイクル技術のさらなる高度化が不可欠です。使用済み工具からのタングステン回収率向上や、より環境負荷の低いリサイクルプロセスの開発が進むことで、資源の有効活用と持続可能な社会への貢献が強化されます。コバルトフリー超硬合金の実用化も、環境と健康への配慮から重要な研究テーマであり続けるでしょう。さらに、製造プロセスにおける省エネルギー化も重要な課題です。デジタル化の進展もこの分野に大きな影響を与えます。AIやIoTを活用した工具寿命予測、加工条件の最適化、スマートファクトリーにおける生産管理の効率化など、超硬合金の製造から利用に至るまで、デジタル技術がより深く組み込まれることで、生産性向上とコスト削減が実現されると期待されています。これらの技術革新を通じて、タングステンカーバイドは今後も基幹産業を支える重要な材料として進化し続けるでしょう。