ヒ素市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

ヒ素市場レポートは、タイプ(無機ヒ素、有機ヒ素、アルシンガス)、用途(農薬、鉱業・冶金、ガラス、医薬品、半導体、木材防腐剤、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。本レポートは、上記すべてのセグメントにおけるヒ素市場の市場規模と予測を、量(トン)ベースでカバーしています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒ素市場は、2025年から2030年の予測期間において、その規模と成長が注目されています。本レポートは、ヒ素市場のタイプ(無機、有機、アルシンガス)、用途(農薬、鉱業・冶金、ガラス、医薬品、半導体、木材防腐剤など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されており、各セグメントにおける市場規模と予測を容量(トン)で提供しています。

市場概要と予測

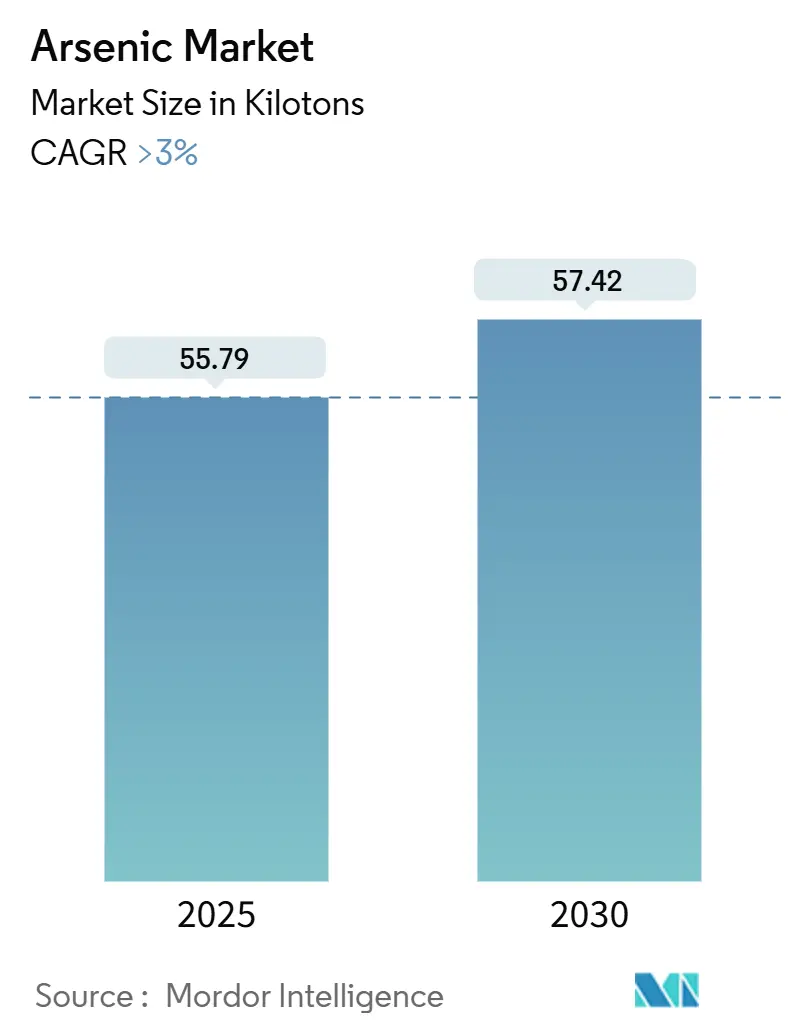

モルドール・インテリジェンスの分析によると、ヒ素市場の規模は2025年に55.79キロトンと推定され、2030年には57.42キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3%を超えると見込まれています。調査期間は2019年から2030年で、最も急速に成長し、かつ最大の市場はアジア太平洋地域です。市場の集中度は高いとされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初、ロックダウンによる生産停止やサプライチェーンの混乱によりヒ素市場に影響を与えました。しかし、規制緩和に伴い製造業が回復し、サプライチェーンも安定を取り戻しました。

市場の成長要因、課題、機会

市場の成長を牽引する要因としては、食品需要の増加に伴う農業分野でのヒ素使用の拡大、および医薬品や動物用医薬品における用途の増加が挙げられます。一方で、ヒ素に関連する健康リスクや安全性の問題は、市場にとって課題となっています。しかし、ヒ素の修復技術の進歩や、ガラス製造におけるヒ素使用の増加は、市場に有望な機会をもたらしています。

主要な市場トレンド:半導体生産の優位性

半導体産業は、急速な技術進歩とエネルギー効率の高い電子機器への需要増加に牽引され、著しい成長を遂げています。高純度ヒ素は、半導体製造プロセスにおいてドーピングプロセスや集積回路の製造に不可欠な要素であり、この分野で極めて重要な役割を担っています。

世界半導体貿易統計(WSTS)は、2024年の半導体市場が前年比19.0%という堅調な成長を遂げると上方修正しました。また、米国における家電業界も2.5%の成長を記録し、2024年から2025年にかけて3%以上の成長が見込まれています。2023年には、OLEDテレビ市場が約23億米ドル、携帯型ゲーム機が約15億米ドルの収益を上げました。

将来に向けて、半導体産業は製造能力の大幅な拡大を計画しており、SEMIの最新レポートによると、2025年には18の新しいファブ建設プロジェクトが予定されています。これには200mm施設が3つ、300mm施設が15つ含まれ、その大半は2026年から2027年の間に稼働を開始する見込みです。地域別では、アメリカと日本がそれぞれ4つのプロジェクトで先行し、台湾が2つ、韓国と東南アジアがそれぞれ1つのプロジェクトを計画しています。

このように、半導体産業の成長軌道は、技術の進歩、効率的なデバイスへの需要増加、および製造インフラへの戦略的投資によって支えられており、高純度ヒ素は、現代の電子機器を動かす最先端の半導体と集積回路の生産において引き続き重要な役割を果たすでしょう。

地域別市場:アジア太平洋地域の優位性

アジア太平洋地域は、エレクトロニクス製造の世界的なハブであり、半導体や電子部品におけるヒ素の需要を大きく牽引しています。また、木材防腐剤や農業用途でのヒ素の使用量が多いことも、市場をさらに推進しています。さらに、同地域で進行中のインフラプロジェクトでは、ヒ素処理された木材や建設資材への依存度が高まっています。政府の好意的な政策や産業投資も、ヒ素市場の成長を後押ししています。

具体的なデータとして、日本の消費者向け電子機器の生産額は2023年に約4,182億円に達しました(経済産業省)。インドの家電生産も2023会計年度に大幅な成長を遂げ、前年度の7,450億インドルピー(87.6億米ドル)から9,940億インドルピー(116.8億米ドル)を超えました。中国の電子情報製造業は2024年に堅調な業績を示し、主要企業の付加価値は前年比11.8%増加しました(中華人民共和国国務院)。さらに、インドの2024-25年暫定予算では、インフラへの設備投資額が11.1%増加し、GDPの3.4%に相当する1,338.6億米ドルに達しました。このインフラ投資の増加は、同地域のヒ素市場をさらに支援すると期待されています。

競争環境

ヒ素市場は部分的に統合された性質を持っています。主要なプレーヤー(順不同)には、American Elements、Furukawa Co.,Ltd.、PPM High Purity Metals、Teck Resources Limited、およびUmicoreなどが含まれます。

最近の業界動向

最近の業界動向として、2024年11月にはNandan Nanfangがヒ素金属の生産を開始し、世界の供給に大きく貢献し、様々な産業用途におけるヒ素需要の増加に対応しています。また、2024年1月には、関東化学株式会社が製品統合の一環として、従来の「ヒ素標準液2 (As 1000 ppm)」を「ヒ素標準液 (As 1000)」にブランド変更しました。

このレポートは、ヒ素市場に関する詳細な分析を提供しています。ヒ素は、元素記号As、原子番号33の化学元素であり、金属と非金属の両方の特性を持つメタロイドです。天然では硫黄や金属と結合した鉱物として一般的に見られ、無機ヒ素化合物、有機ヒ素化合物、アルシンガスなど、いくつかの形態で存在します。

市場は、種類別(有機ヒ素、無機ヒ素、アルシンガス)、用途別(農薬、鉱業・冶金、ガラス、医薬品、半導体、木材防腐剤、その他)、および地域別にセグメント化されています。市場規模と予測は、ボリューム(トン)に基づいて行われており、主要地域にわたる27カ国が対象です。

市場規模と予測:

ヒ素市場は、2024年には54.12キロトンと推定されています。2025年には55.79キロトンに達し、2030年までには57.42キロトンに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3%を超えると見込まれています。

市場の推進要因と抑制要因:

市場の成長を促進する主な要因としては、医薬品および獣医薬分野におけるヒ素の使用増加、ならびに食料需要の増加に伴う農業分野でのヒ素の応用拡大が挙げられます。一方で、ヒ素に関連する健康および安全上の懸念が市場の成長を抑制する要因となっています。

市場セグメンテーションの詳細:

* 種類別: 有機ヒ素、無機ヒ素、アルシンガスが主要なセグメントです。

* 用途別: 農薬、鉱業・冶金、ガラス、医薬品、半導体、木材防腐剤、その他が主な用途分野です。

* 地域別: アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。この地域には、中国、インド、日本、韓国、マレーシア、インドネシア、タイ、ベトナムなどが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカなど)も詳細に分析されています。

競争環境:

市場の主要企業には、American Elements、Furukawa Co.,Ltd.、PPM High Purity Metals、Teck Resources Limited、Umicoreなどが挙げられます。レポートでは、これらの企業の合併・買収、合弁事業、提携、協定、市場シェア分析、および主要企業が採用する戦略についても詳細に分析されています。

市場機会と将来のトレンド:

将来のトレンドとしては、持続可能性を目指すヒ素除去技術の進歩や、ガラス製造業におけるヒ素の採用増加が挙げられます。これらは市場に新たな機会をもたらす可能性があります。

このレポートは、ヒ素市場の包括的な理解を提供し、市場の動向、成長機会、および競争環境に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 医薬品および動物用医薬品におけるヒ素の使用の増加

- 4.1.2 食料需要の増加による農業におけるヒ素の用途拡大

- 4.2 阻害要因

- 4.2.1 ヒ素に関連する健康と安全への懸念

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 タイプ

- 5.1.1 有機

- 5.1.2 無機

- 5.1.3 アルシンガス

- 5.2 用途

- 5.2.1 農薬

- 5.2.2 鉱業および冶金

- 5.2.3 ガラス

- 5.2.4 医薬品

- 5.2.5 半導体

- 5.2.6 木材防腐剤

- 5.2.7 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 インドネシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の採用戦略

- 6.4 企業プロファイル

- 6.4.1 American Elements

- 6.4.2 CHEMWERTH, INC.

- 6.4.3 Chenzhou Chenxi Metals Co., Ltd

- 6.4.4 Emcure Pharmaceuticals

- 6.4.5 Furukawa Co.,Ltd.

- 6.4.6 Guangxi Nandan Nanfang Non-ferrous Metals Smelting Co

- 6.4.7 KANTO KAGAKU

- 6.4.8 Nexus Pharmaceuticals, LLC

- 6.4.9 Noah Chemicals

- 6.4.10 PPM High Purity Metals

- 6.4.11 Teck Resources Limited

- 6.4.12 Umicore

- 6.4.13 Zydus Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 ヒ素除去技術の持続可能性を目指した進歩

- 7.2 ガラス製造業におけるヒ素の採用増加

*** 本調査レポートに関するお問い合わせ ***

ヒ素は、元素記号As、原子番号33の半金属元素であり、その特異な化学的性質と生物学的影響から、古くから人類の歴史に深く関わってきました。自然界では、硫化物、酸化物、有機化合物など様々な形態で存在し、地殻中に広く分布しています。特に、硫砒鉄鉱(FeAsS)や鶏冠石(As4S4)、雄黄(As2S3)といった鉱物として産出されることが多く、銅、鉛、金などの金属鉱床に伴って見られることも珍しくありません。ヒ素は、その形態によって毒性が大きく異なり、特に無機ヒ素化合物は非常に強い毒性を持つことで知られています。一方で、半導体材料や一部の医薬品など、現代社会において不可欠な用途も持ち合わせています。

ヒ素には、主に無機ヒ素と有機ヒ素の二つの主要な種類があります。無機ヒ素は、自然界に広く存在し、三酸化ヒ素(As2O3、亜ヒ酸)、ヒ酸(H3AsO4)などが代表的です。これらは水溶性であり、特に三価ヒ素(亜ヒ酸)は五価ヒ素(ヒ酸)よりも毒性が高いとされています。地下水汚染の原因となるヒ素の多くは、この無機ヒ素の形態です。一方、有機ヒ素は、生物体内でヒ素が無機化合物からメチル化されることによって生成される化合物で、モノメチルアルソン酸(MMA)やジメチルアルシン酸(DMA)などが含まれます。魚介類に多く含まれるヒ素は主にこの有機ヒ素の形態であり、一般的に無機ヒ素に比べて毒性は低いとされていますが、一部の有機ヒ素化合物も代謝過程で毒性を示す可能性があります。これらの形態の違いは、環境中の挙動や生物への影響を理解する上で非常に重要です。

ヒ素の用途は、その毒性と有用性の両面から多岐にわたります。歴史的には、ヒ素は毒物として利用されたほか、顔料(シェーレグリーン、パリグリーンなど)、農薬、木材防腐剤、そして梅毒治療薬であるサルバルサンなどの医薬品としても用いられてきました。しかし、その強い毒性から、多くの用途で規制が強化され、使用が減少しています。現代において最も重要な用途の一つは、半導体材料としての利用です。特に、ガリウムヒ素(GaAs)は、シリコンに比べて電子移動度が高く、高速な電子デバイスや光デバイス(LED、レーザーダイオード、太陽電池など)の製造に不可欠な材料となっています。また、一部の特殊なガラス製造においては、脱泡剤や透明化剤として少量用いられることがあります。医療分野では、三酸化ヒ素が急性前骨髄球性白血病(APL)の治療薬として承認されており、その抗がん作用が注目されています。その他、鉛合金の硬化剤として、バッテリーや弾丸の製造に利用されることもあります。

ヒ素に関連する技術は、その検出、除去、そして産業利用の各側面で進化を遂げています。ヒ素の検出技術としては、誘導結合プラズマ質量分析法(ICP-MS)や原子吸光光度法(AAS)が広く用いられ、極めて低濃度のヒ素を正確に定量することが可能です。さらに、液体クロマトグラフィーとICP-MSを組み合わせたHPLC-ICP-MSは、ヒ素の形態別分析を可能にし、無機ヒ素と有機ヒ素を区別して測定することで、より詳細なリスク評価に貢献しています。環境中のヒ素除去技術も重要です。飲料水中のヒ素除去には、凝集沈殿法、吸着法(活性アルミナ、鉄系吸着剤など)、膜分離法(逆浸透膜)などが実用化されています。土壌汚染対策としては、汚染土壌を掘削して処理する方法や、不溶化剤を添加してヒ素の溶出を抑制する方法、さらにはヒ素を吸収する植物を利用したファイトレメディエーションの研究も進められています。産業分野では、半導体製造における高純度ヒ素化合物の合成技術や、製造工程で発生するヒ素含有排ガスや廃水の処理技術が確立されています。

ヒ素の市場背景は、その主要な用途である半導体産業の動向と、厳格化する環境規制によって大きく左右されます。ヒ素の供給源は、主に銅、鉛、金などの非鉄金属精錬の副産物として得られることが多く、中国、チリ、ペルーなどが主要な生産国です。需要面では、ガリウムヒ素を基盤とする高速通信デバイス、光通信、レーザー、LEDなどの需要が堅調であり、半導体産業がヒ素市場の主要な牽引役となっています。一方で、環境規制はヒ素の利用に大きな影響を与えています。世界保健機関(WHO)や各国の環境基準では、飲料水中のヒ素濃度に厳しい基準が設けられており、食品中のヒ素含有量、特に米や海藻類に含まれるヒ素についても、各国で規制やガイドラインが強化される傾向にあります。これにより、かつて広く用いられた農薬や木材防腐剤としてのヒ素の使用は大幅に制限され、代替材料への移行が進んでいます。市場規模としては、半導体材料としての需要が安定しているものの、環境負荷低減の観点から、ヒ素の排出抑制や安全な管理がますます重要視されています。

ヒ素の将来展望は、その有用性と毒性のバランスをいかに管理していくかにかかっています。半導体分野では、ガリウムヒ素は引き続き特定の高性能デバイスにおいて重要な材料であり続けると予想されますが、窒化ガリウム(GaN)や炭化ケイ素(SiC)といった次世代半導体材料への移行も進んでおり、用途の棲み分けが進む可能性があります。環境問題への対応は、今後もヒ素に関する主要な課題であり続けるでしょう。自然由来の地下水ヒ素汚染が深刻な地域では、より効率的で低コストな浄化技術の開発と普及が求められています。また、産業廃棄物からのヒ素溶出防止技術や、食品中のヒ素含有量を低減するための農業技術の研究も進められるでしょう。医療分野では、三酸化ヒ素の抗がん作用を応用した新たな治療薬の開発や、他の疾患への応用可能性が探求されています。さらに、半導体スクラップなどからのヒ素のリサイクル技術の確立も、資源の有効活用と環境負荷低減の観点から重要性を増しています。ヒ素は、その両面性ゆえに、科学技術の進歩と環境倫理の調和が求められる元素であり、持続可能な社会の実現に向けて、その安全な管理と賢明な利用が引き続き追求されていくことでしょう。