蛍石市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

蛍石レポートは、グレード(酸性グレード、セラミックグレード、冶金グレード、光学グレード、宝石加工グレード)、種類(アントゾナイト、ブルージョン、クロロファン、イットロセライトなど)、用途(冶金、セラミックス、化学、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

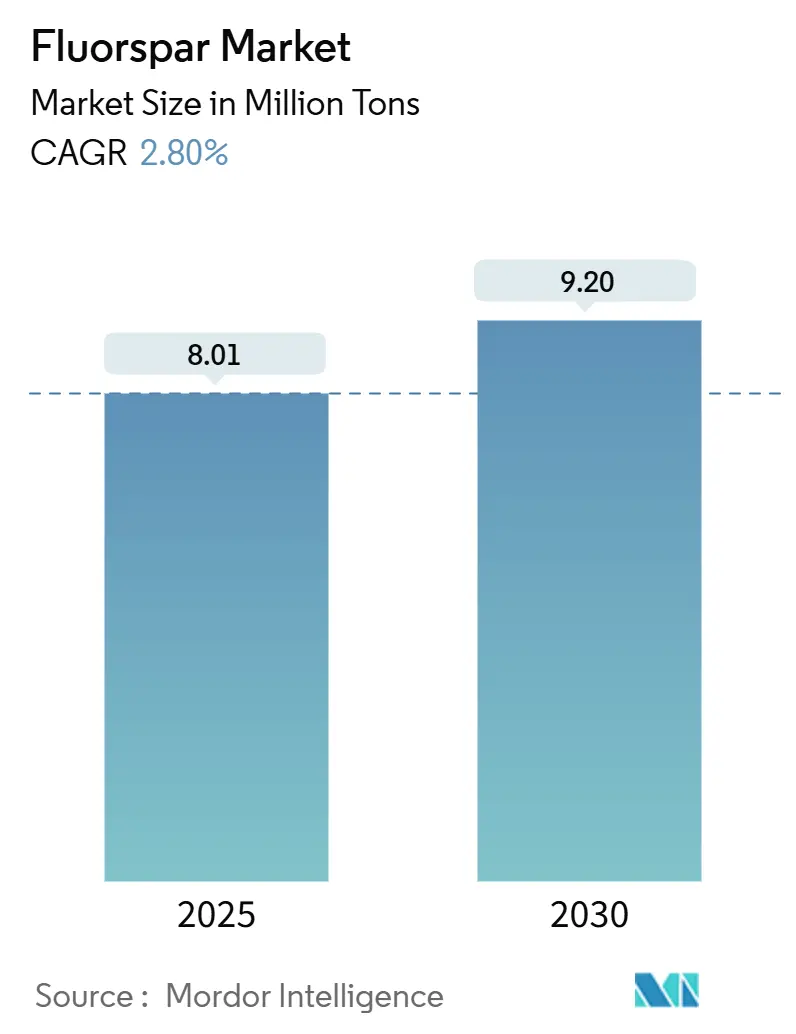

フッ素(蛍石)市場は、2025年には801万トンと推定され、2030年までに920万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)2.80%で成長すると予測されています。この安定した量的成長は、フッ化水素酸製造、鉄鋼・アルミニウム冶金、フッ素ポリマー製造における蛍石の確立された用途を反映しており、バッテリー、半導体、冷媒のサプライチェーンから新たな需要が生まれています。中国は採掘生産量の60%以上を占める主要な供給国であり続けており、その輸出管理姿勢は、最終消費者に二重調達、備蓄、長期オフテイク契約を促しています。

主要なレポートのポイント

* グレード別: 酸性グレードの材料が2024年の蛍石市場シェアの61.84%を占め、研磨グレードは2030年までにCAGR 4.41%で拡大すると予測されています。

* 種類別: アントゾナイトが2024年に27.28%の量でリードし、イットロセライトは2030年までに最速のCAGR 3.04%を記録すると予測されています。

* 用途別: 化学品が2024年の基準年の61.84%を占め、冶金用途は2030年までにCAGR 3.13%で進展しています。

* 地域別: アジア太平洋地域が2024年の消費量の74.31%を占め、予測期間中に最高のCAGR 3.01%で成長すると見込まれています。

世界の蛍石市場のトレンドと洞察

市場の成長を牽引する要因

* フッ素化学品需要の急増: 低地球温暖化係数(GWP)冷媒はフッ化水素酸消費の急増を支え、米国のAIM法やEUのFガス規制が代替を加速させています。電気自動車(EV)1台あたり約30kgの酸性蛍石相当量を使用し、バッテリーの成長が蛍石需要に直結しています。燃料電池膜や水素インフラにおけるフッ素ポリマーの用途も需要を牽引しています。プロセス革新により、ハイドロフルオロエーテルの収率が向上し、原材料強度の削減が期待されています。

* 新興市場における鉄鋼・アルミニウム生産の急増: インドの粗鋼生産量は2024-25会計年度に前年比5.3%増加し、冶金グレード蛍石の調達を促進しています。湾岸協力会議(GCC)の製錬所は、サウジビジョン2030の下でアルミニウム生産を拡大し、フッ化アルミニウム需要を増加させています。廃クリオライトからの高純度AlF3抽出など、循環経済の進展も重要です。

* リチウムイオンギガファクトリーからのバッテリーグレードフッ化アルミニウム需要の加速: 2030年までに北米で年間1,300 GWhを超えるセル容量を持つギガファクトリーの建設には、99.5%以上の純度を持つバッテリーグレードのフッ化アルミニウムが必要であり、これは毎年約160万トンの蛍石に相当します。国内の材料安全保障目標により多額の投資が行われていますが、酸性蛍石の輸入が依然として支配的です。使用済みリチウム電池からのフッ素回収技術も進展しています。

* 半導体産業が超高純度酸性蛍石の需要を牽引: 3ナノメートルチップ製造には、ppbレベルの不純物閾値を持つフッ化水素酸が必要であり、CaF2原料の純度を99.9%以上に引き上げています。CHIPS法は国内のHF工場への助成金を解き放ちますが、高品位の酸性蛍石は不足しています。太陽光発電スラッジ精製によるCaF2回収も進められています。

* 西側諸国の「重要鉱物」国内回帰インセンティブ: 北米およびEUにおける国内生産へのインセンティブが、短期的に市場に影響を与えています。

市場の成長を抑制する要因

* 採掘における環境規制と尾鉱規則の厳格化: 米国環境保護庁(EPA)のゼロ液体排出基準や中国の安全キャンペーンにより、事業者は多額の投資を余儀なくされ、生産能力が削減されています。モンゴルの児童労働問題やPFAS飲料水制限も、サプライチェーンの監査や監視義務を拡大しています。

* 中国の輸出割当量の変動と貨物輸送のボトルネック: 2024年のアンチモンとグラファイトの割当量引き締めは、中国が鉱物輸出を武器化する可能性を示唆し、蛍石市場にも同様の懸念を引き起こしています。貨物輸送の遅延により、購入者は緩衝在庫と資金調達コストを増やすことを余儀なくされています。ケニアの原鉱石輸出禁止など、国内での選鉱への世界的な傾向も貿易を分断しています。

* フッ化ケイ酸由来のHFによる代替: Nutrien社のFSAからHFへの工場はすでに冷媒グレードの酸を供給しており、従来の輸出業者に圧力をかけています。

セグメント分析

* グレード別: 酸性グレードが産業用途を支配

酸性グレードの材料は、2024年に蛍石市場シェアの61.84%を維持し、フッ化水素酸合成に不可欠な97%以上のCaF₂仕様に支えられています。研磨グレードは、光学レンズ需要を背景にCAGR 4.41%で成長しています。プロセスアップグレードにより、低品位鉱石の品質が向上し、北米での供給追加により中国のシェアが多様化する可能性があります。

* 種類別: アントゾナイトが特殊用途をリード

アントゾナイトは、2024年の種類別シェアで27.28%を占め、原子力および高温セラミックス分野で好まれています。イットリウムを豊富に含むイットロセライトは、希土類磁石の需要増加に伴い、CAGR 3.04%で最も力強い成長を記録すると予測されています。合成蛍石も極端紫外線リソグラフィー向けにシェアを拡大しています。鉱石選別システムにより、高価値の種類がリアルタイムで分離され、鉱山現場の経済性が向上しています。

* 用途別: 化学品セグメントが市場成長を牽引

化学品は2024年の量の61.84%を消費し、蛍石市場の中心的役割を確立しています。冶金用途は、高炉最適化に牽引され、2030年までにCAGR 3.13%で成長しています。バッテリーグレードのフッ化アルミニウムは99.5%の純度を必要とし、酸性蛍石の品質基準を引き上げています。セメントやセラミックスは低純度材料を吸収しますが、環境規制により成長が制限されています。

地域分析

* アジア太平洋地域: 2024年の蛍石市場量の74.31%を占め、中国の酸性蛍石の優位性とインドの鉄鋼生産能力の拡大に牽引され、2030年までにCAGR 3.01%で拡大すると予測されています。日本と韓国は、エレクトロニクスおよびEVサプライチェーン向けに高純度材料を輸入しています。

* 北米: ほぼ完全な輸入依存から部分的な自給自足へと移行しています。ユタ州のロストシープ鉱山やカナダのセントローレンス鉱山の再開により、供給リスクが軽減される見込みです。メキシコは依然としてこの地域の主力供給国です。

* 欧州、南米、中東・アフリカ: スペインと南アフリカは地域材料を供給しており、ケニアの政策は国内での加工なしでの原鉱石輸出を禁止しています。サウジアラビアの鉱物法改正は、有望な蛍石鉱床への外国投資を促進しています。

競争環境

世界の蛍石市場は中程度に細分化されており、垂直統合型大手企業と地域に支援された新規参入企業との間でバランスが取れています。技術の普及、例えば韓国の電気化学的HF経路は、酸性蛍石の消費量を削減し、競争の構図を変化させています。Nutrien社のFSAからHFへの工場による代替も、従来の輸出業者に圧力をかけています。環境コンプライアンスも競争力を左右する重要な要素となっています。主要プレーヤーには、China Kings Resources Group Co., Ltd.、Fluorsid、Masan High-Tech Materials Corporation、MINERSA GROUP、Orbiaなどが挙げられます。

最近の業界動向

* 2025年6月: Ares Strategic Miningは、ユタ州議会からロストシープ鉱山での酸性蛍石およびガリウム生産加速のために1,100万米ドルを確保しました。

* 2024年12月: Masan High-Tech Materialsは、Fluorine Koreaと覚書を締結し、2026年稼働予定の韓国のAHF工場向けに年間最大7万トンの酸性グレード蛍石を供給することになりました。

蛍石市場レポートの要約

本レポートは、フッ化カルシウム(CaF2)の鉱物形態である蛍石(フローライト)の世界市場に関する詳細な分析を提供しています。市場は、グレード(酸性、セラミック、冶金、光学、宝石用など)、種類(アントゾナイト、ブルー・ジョン、クロロファンなど)、用途(冶金、セラミック、化学品、その他)、および地理(主要地域にわたる27カ国)によってセグメント化されており、各セグメントの市場規模と予測は量(トン)ベースで示されています。

市場の規模と成長予測

世界の蛍石市場は、2025年を基準として、2030年までに消費量が920万トンに達すると予測されており、年平均成長率(CAGR)は2.8%と見込まれています。特に、酸性グレードの蛍石は、2024年の需要の61.84%を占めており、97%以上のCaF2純度がフッ化水素酸の生産に不可欠であるため、最も大きなシェアを占めています。地域別では、アジア太平洋地域が2024年の世界総量の74.31%を占め、中国の鉱業におけるリーダーシップと、インド、日本、韓国における急速な工業化が相まって、最も速い3.01%のCAGRで成長すると予測されています。

市場の主要な推進要因

蛍石市場の成長を牽引する主な要因は以下の通りです。

* フッ素化学品の需要急増: 低地球温暖化係数(GWP)冷媒やフッ素ポリマーの需要が増加しています。

* アジアおよびMENA地域での鉄鋼・アルミニウム生産の増加: これらの地域での産業活動の活発化が需要を押し上げています。

* リチウムイオン電池ギガファクトリーからの電池グレードフッ化アルミニウム需要: 電気自動車(EV)の普及に伴い、電池製造に必要なフッ化アルミニウムの需要が高まっています。EV一台あたり約30kgの酸性蛍石が、電解質用のフッ化アルミニウムやポリフッ化ビニリデン(PVDF)バインダーの製造に使用されており、EVの電化が酸性蛍石の需要に直接結びついています。

* 半導体エッチングガスにおける超高純度酸性蛍石の必要性: 半導体産業の成長に伴い、超高純度の酸性蛍石が不可欠となっています。

* 欧米諸国における「重要鉱物」の国内生産奨励策: サプライチェーンの安定化を目指す動きが、国内での蛍石生産を促進しています。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 鉱業に対する環境規制と尾鉱処理規則の厳格化: 環境保護への意識の高まりが、採掘コストの増加や生産量の制約につながっています。

* 中国の輸出割当量の変動と輸送のボトルネック: 世界最大の生産国である中国の政策や物流問題が、供給の不安定化を招く可能性があります。

* フルオロケイ酸由来のフッ化水素酸による代替: フルオロケイ酸(FSA)は、冷媒グレードのフッ化水素酸(HF)生産において、従来の原料の10~15%を代替できる可能性があります。しかし、半導体グレードの純度には達しないため、今世紀中に完全な代替が実現する可能性は低いとされています。

競争環境と今後の展望

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析についても詳述されています。ARES Strategic Mining Inc.、Chifeng Sky-Horse Fluorspar Mining Co., Ltd.、China Kings Resources Group Co., Ltd.、Fluorsid、Orbiaなど、主要な企業プロファイルが提供されています。また、市場の機会と将来の展望、未開拓のニーズに関する評価も含まれており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フッ素化学品需要の急増(低GWP冷媒およびフッ素ポリマー)

- 4.2.2 アジアおよびMENA地域における鉄鋼・アルミニウム生産の増加

- 4.2.3 リチウムイオンギガファクトリーからの電池グレードフッ化アルミニウム需要

- 4.2.4 半導体エッチングガスには超高純度酸性蛍石が必要(過小報告)

- 4.2.5 西側諸国の「重要鉱物」国内回帰インセンティブ(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 鉱業に対するより厳格な環境および尾鉱規制

- 4.3.2 中国の輸出割当量の変動と貨物輸送のボトルネック(過小報告)

- 4.3.3 フッケイ酸由来のHFによる代替(過小報告)

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 酸性グレード

- 5.1.2 セラミックグレード

- 5.1.3 冶金グレード

- 5.1.4 光学グレード

- 5.1.5 宝石加工グレード

-

5.2 種類別

- 5.2.1 アントゾナイト

- 5.2.2 ブルージョン

- 5.2.3 クロロファン

- 5.2.4 イットロセライト

- 5.2.5 イットロフルオライト

- 5.2.6 その他の種類

-

5.3 用途別

- 5.3.1 冶金

- 5.3.2 セラミックス

- 5.3.3 化学薬品

- 5.3.4 その他の用途(光学、ガラス、セメント、コーティング)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ARES Strategic Mining Inc.

- 6.4.2 Chifeng Sky-Horse Fluorspar Mining Co., Ltd.

- 6.4.3 China Kings Resources Group Co., Ltd.

- 6.4.4 Erdenes Critical Minerals SOE

- 6.4.5 Fluorsid

- 6.4.6 Kenya Fluorspar Company Ltd.

- 6.4.7 Luoyang Fengrui Fluorine Industry Co., Ltd.

- 6.4.8 Masan High-Tech Materials Corporation

- 6.4.9 MINERSA GROUP

- 6.4.10 Orbia

- 6.4.11 Sallies Industrial Minerals

- 6.4.12 SepFluor

- 6.4.13 Sinochem Group Co., Ltd.

- 6.4.14 Steyuan Mineral Resources Group Ltd.

- 6.4.15 Yingpeng Chemical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蛍石は、化学組成がフッ化カルシウム(CaF2)である鉱物で、等軸晶系に属します。モース硬度は4と比較的柔らかく、比重は約3.18です。その最大の特徴は、非常に多様な色彩を持つことで、無色透明なものから、紫、緑、青、黄、ピンク、茶色、さらには複数の色が縞状に現れるものまで存在します。この色彩は、結晶構造中の微量の不純物や放射線による影響で生じると考えられています。また、完全な八面体劈開を持つため、特定の方向に割れやすい性質があります。蛍石という名前は、紫外線やX線を照射すると光を放つ「蛍光」現象を示すことに由来しており、この現象は多くの蛍石で見られます。熱水鉱脈や堆積岩中、ペグマタイトなど、様々な地質環境で産出されます。

蛍石には、その色や含まれる不純物によっていくつかの種類が知られています。最も一般的なのは、その色合いによる分類で、例えば紫色を帯びたものは「紫蛍石」、緑色のものは「緑蛍石」と呼ばれます。特定の地域で産出される特徴的なものとしては、イギリスのダービーシャー地方で採れる「ブルー・ジョン」が有名です。これは青と紫の美しい縞模様を持つ蛍石で、装飾品として珍重されてきました。また、イットリウムなどの希土類元素を微量に含む「イットロ蛍石」や、熱を加えると発光する「クロロファン」、放射性物質を含み放射線によって黒ずんだ「アントゾナイト」といった特殊な種類も存在します。これらの多様な種類は、コレクターズアイテムとしても人気を集めています。

蛍石の用途は非常に多岐にわたります。最も重要な工業用途は、フッ酸(HF)の原料となることです。フッ酸は、フッ素樹脂(テフロンなど)、フッ素ゴム、フッ素系冷媒、半導体製造におけるエッチング剤、医薬品、農薬など、多種多様なフッ素化合物の製造に不可欠な基礎化学品です。また、製鉄業においては、溶剤として炉内のスラグの融点を下げ、流動性を高めることで、不純物の除去を助け、製錬効率を向上させる役割を果たします。アルミニウム精錬においても、電解浴の添加剤として利用されます。光学分野では、蛍石の低分散性、低屈折率という特性が非常に重要です。これにより、カメラレンズ、望遠鏡、顕微鏡、紫外線レーザー用レンズなどの高性能光学レンズの色収差を効果的に補正し、クリアな画像や光の伝達を実現します。その他、セラミックスの釉薬や、装飾品、彫刻、アクセサリー、そして鉱物標本としても広く利用されています。

蛍石に関連する技術は、その多様な用途を支える形で発展してきました。フッ酸製造技術は、蛍石と硫酸を反応させる乾式法が主流であり、高純度フッ酸を効率的に製造する技術が確立されています。この高純度フッ酸は、特に半導体産業において、シリコンウェハーの洗浄やエッチングプロセスに不可欠です。光学レンズ製造においては、蛍石の単結晶を人工的に育成する技術が重要です。天然の蛍石は劈開性があり加工が難しいため、人工結晶を用いることで、大型で均質な光学素子を製造できるようになりました。さらに、これらの結晶を精密に加工し、表面に特殊なコーティングを施す技術も進化しています。半導体製造では、フッ酸を原料とするフッ素系ガス(CF4、SF6など)を用いたドライエッチング技術が、微細な回路形成に貢献しています。また、フッ素化合物を用いた高機能材料の開発も進んでおり、撥水・撥油性材料、耐熱材料、医療用材料など、様々な分野で革新的な素材が生み出されています。資源探査や採掘技術も、効率的かつ環境負荷の少ない方法が求められています。

蛍石の市場背景を見ると、その供給は特定の国に大きく依存している現状があります。世界最大の生産国は中国であり、世界の生産量の約6割を占めています。次いでメキシコ、モンゴル、南アフリカ、ベトナムなどが主要な生産国として挙げられます。需要面では、製鉄業、化学工業、アルミニウム精錬が主要な消費分野ですが、特にフッ素化学製品の需要が近年拡大しています。中国の環境規制強化や輸出政策の変更は、世界の蛍石市場に大きな影響を与え、価格変動の要因となることがあります。地政学的リスクも供給の安定性に影響を及ぼす可能性があります。高品位の蛍石は、特に光学用途や半導体用途で需要が高く、価格も安定傾向にあります。国際的なサプライチェーンを通じて取引されており、主要消費国である日本や欧米諸国は、安定した供給源の確保に努めています。

将来の展望として、蛍石の需要は今後も拡大すると予測されています。特に、半導体産業のさらなる発展、電気自動車(EV)のバッテリー材料、再生可能エネルギー関連(太陽電池、風力タービン)など、先端技術分野におけるフッ素化合物の需要増が期待されます。医療・医薬品分野においても、フッ素を含む新薬の開発が進んでおり、その利用は拡大傾向にあります。一方で、供給の安定化は引き続き重要な課題です。中国への依存度が高い現状から脱却するため、新たな鉱床開発や、使用済みフッ素化合物のリサイクル技術の開発が喫緊の課題となっています。特に、フッ素樹脂やフッ酸のリサイクル技術は、資源の有効活用と環境負荷低減の両面から注目されています。特定の用途では代替材料の開発が進む可能性もありますが、フッ素が持つ独特の特性を完全に代替できる材料は少なく、蛍石の重要性は今後も変わらないでしょう。採掘における環境負荷の低減や、フッ素化合物の適切な管理と廃棄といったサステナビリティへの配慮も、将来に向けてますます重要になっていくと考えられます。